职工薪酬个人所得税筹划分析与探讨

2022-05-15王丽丽

王丽丽

摘 要:在现行税法下,研究专项附加扣除选择何种扣除方式,过渡期内全年一次性奖金是否并入综合所得,全年一次性奖金单独计税时应如何避免纳税盲区,在规避税收风险的前提下,为纳税人提供纳税筹划方案,提高纳税人以及家庭的税后收入,具有重要的现实意义。本文通过案例分析,从专项附加扣除、全年一次性奖金的角度出发,对纳税筹划提出了一些建议,并对个人所得税的进一步改革提出了展望。

关键词:专项附加扣除;全年一次性奖金;综合所得;税收负担

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2022.10.046

第七次的个税改革,提高了个税的免征额,惠及了以工资薪金为主要收入来源甚至是唯一收入来源的那一部分纳税人,减税政策向中低收入者做了更多的倾斜。此次改革,提高了税收制度的公平性,保护了中低收入者的经济利益,促进了税收制度向更好地方向发展。根据此次改革的具体内容,本文从专项附加扣除、全年一次性奖金处理的角度出发,在法律规定的范围内,进行了一些税收筹划,这样可以最大限度的保护纳税人的利益,提高工作积极性,提高企业经营活力,促进经济社会可持续健康发展。

1 专项附加扣除纳税筹划分析

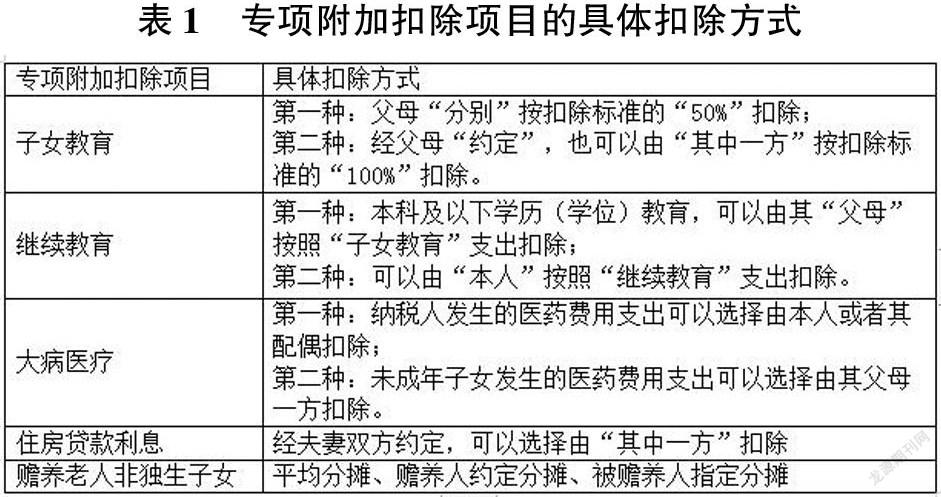

1.1 专项附加扣除的具体扣除方式

新个税增加了专项附加扣除标准,减轻了纳税人的税收负担,使得税收更加公平。专项附加扣除的具体项目也给了纳税人更多的选择权,纳税人可以选择以不同的方式进行扣除。具体扣除方式如表1所示。

1.2 专項附加扣除筹划案例分析

以子女教育为例:

案例一:小张月工资10000元,三险一金每月2000元,小张的老婆月工资8000元,三险一金每月1500元,俩人的小孩目前上小学,俩人目前没有其他专项附加扣除和其它扣除。如果选择由小张扣1000元,则小张缴纳的税款720元((10000×12-2000×12-1000×12-60000)×3%=720),小张老婆需要交纳540元税款((8000×12-1500×12-60000)×3%=540),俩人共缴纳1260元税款。如果选择夫妻双方各扣500元,则小张缴纳的税款900元((10000×12-2000×12-500×12-60000)×3%=900),小张老婆需要交纳360元税款((8000×12-1500×12-500×*12-60000)×3%=360),俩人共缴纳税款也是1260元。本例中选择第一种扣除方式或者第二种扣除方式,整个家庭税收负担没有发生变化,两种扣除方式的税负是相等的。如果以上条件发生变化,小张老婆的工资由8000元降到月工资5000元,由于小张老婆年应纳税所得额小于零,这种情况下选择由小张来扣子女教育支出更加合适,可以节税180元(900-720=180),可以减轻整个家庭的税收负担。

根据案例可以得知,针对专项附加扣除,纳税人具有选择权时,可以在夫妻之间、父母和子女之间、兄弟姐妹之间就税负高低来选择如何扣除。一般情况下,由收入高的人进行专项附加的扣除,这种选择有可能降低综合所得的税率级次,降低这一方的税收负担,降低整个家庭应纳税额的总数,增加家庭税后收入。

2 全年一次性奖金是否并入综合所得筹划策略

2.1 全年一次性奖金的具体规定

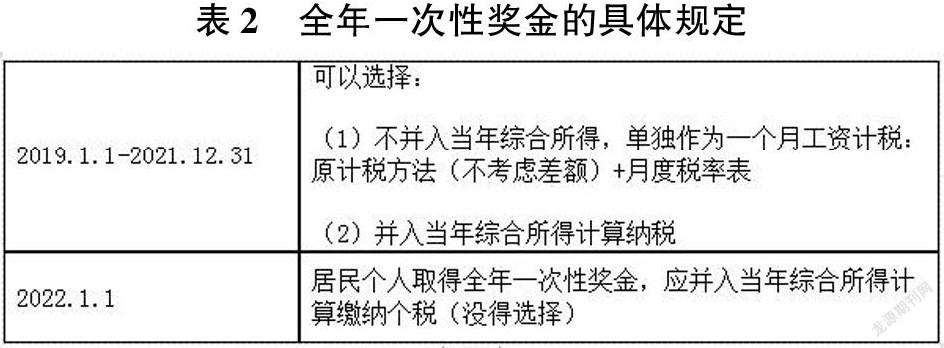

全年一次性奖金是指年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。居民个人取得全年一次性奖金,符合相关规定的,在2021年12月31日前,可以选择“不并入”当年综合所得,“单独”计算纳税,或者选择并入当年综合所得计算纳税;自2022年1月1日起,一律并入当年综合所得计算缴纳个人所得税。

2.2 全年一次性奖金筹划案例分析

案例二,某单位职工王某在 2020 年 12 月收到单位发放的 2019 年全年一次性奖金共计 144000 元,2019 年每月工资为 4000元(本案例中的工资为扣除专项扣除和专项附加扣除后的工资数,不存在免税事项),全年累计免征额为 60000 元。

方法一:将全年一次性奖金单独计算纳税。年终奖应纳税额为 144000×10%-210=14190 元,全年应纳税所得额 4000×12-60000=-12000 元,不需纳税。合计应纳个税 0+14190=14190元。方法二:将年终奖金全部并入当月工资计算纳税。全年应纳税所得额 (4000×12+144000)-60000=132000 元,应纳个税 132000×10%-2520=10680 元。 由此案例可以看出,合并纳税可以少交3510(14190-10680)元,对职工是最有利的。

案例三,某单位职工李某在 2020 年 12 月收到单位发放的 2019 年全年一次性奖金共计 144000 元,2019 年每月工资为 10000元(本案例中的工资为扣除专项扣除和专项附加扣除后的工资数,不存在免税事项),全年累计免征额为 60000 元。

方法一:将全年一次性奖金单独计算纳税。年终奖应纳税额为 144000×10%-210=14190 元,全年应纳税所得额10000×12-60000=60000 元,工资应纳税额60000×10%-2520=3480元,应纳税额合计14190+3480=17670元。方法二:将年终奖金全部并入当月工资计算纳税。全年应纳税所得额 (10000×12+144000)-60000=204000元,应纳个税 204000×20%-16920=23880 元。

由此案例可以看出,全年一次性奖金单独计税可以少交6210元(23880-17670),对职工是最有利的。

通过以上两个例子可以看出,有时全年一次性奖金应并入综合所得,有时应单独计税。全年一次性奖金是否并入综合所得,要视具体情况而定。既要考虑全年一次性奖金的具体数额,还要考虑其他综合所得的具体数额,两种算法分别计算后,通过比较分析选择对纳税人最有利的方法。

3 全年一次性奖金单独计税时筹划分析

3.1 全年一次性单独计税筹划案例

通常员工应发年终奖金数额越大,税后实际收入也应与之呈同方向的变动。但有时会出现年终奖和税后收入倒挂的现象。比如,某单位在发放年终奖时,甲员工的年终奖金为144000元,乙员工的年终奖金为144001元。甲、乙均按照全年一次性奖金单独计税。通过计算后发现,甲员工的税后收入为144000-(144000×10%-210)=129810元,乙员工的税后收入为144001-(144001×20%-1410)=116610.8元。即乙员工虽然比甲员工年终奖金多了1元,反而实际收入比乙员工少了13199.20元。导致年终奖金多发而少得这种异常现象的原因在于全年一次性奖金单独计税的计税方法和它采用的税率形式。由于乙员工多发了一元钱,造成了乙员工的年终一次性奖金进入了更高的税率级次,税率从10%提高到20%。应纳税额增加,税后收入反而减少。超过且接近每一個税率分界线的年终奖金就会出现和税后收入倒挂的现象。乙员工的税后收入要超过甲员工的税后收入,假设乙员工的年终一次性奖金为X,X-(X×20%-1410)>129810元,最终算得X>160500元。20%税率区间的纳税盲区就是[144000.01-160500]元。同样的道理,我们可以算出其它税率级次存在的纳税盲区(表3)。

3.2 全年一次性奖金应避开纳税盲区

如果发放的年终奖金额正好处于税收盲区,会出现税后收入与税前金额倒挂的现象。因此,在对于全年一次性奖金纳税筹划时,应避开纳税盲区。如果发放金额正好处在纳税盲区,可以将超过临界点的金额放在综合所得按照工资薪金发放。由于综合所得的汇算清缴计税方法和全年一次性奖金的计税方法不同,可以避免出现奖金多而税后收入少的现象,达到纳税筹划的目的。

4 职工薪酬个人所得税改革探讨

2021年是新个税实施的第三年,也是全年一次性奖金过渡期的最后一年,我们在充分利用最后一年优惠政策的同时,也要意识到新个税存在的一些问题。应进行一些个税政策的改革来进行衔接,使税收政策更符合税收公平这一属性,从根本上达到减税降负的目的。第一,改革全年减除费用。我国地区发展不平衡,东中西部地区经济发展水平和消费水平都存在较大差异,全年减除费用60000元一刀切,造成了地区税收的不公平,应根据地区差异,对全年减除费用制定不同的标准。第二,完善专项附加扣除标准。专项附加扣除考虑了个性化差异,但是还不够细致。以赡养老人为例,有的家庭赡养一个老人,有的家庭可能赡养4个老人甚至更多;有的老年有退休工资,有的老人没有退休工资。在计算应纳税所得额时,赡养老人支出是按照每月2000元来扣除的,没有考虑一个家庭赡养老人的数量,也没有考虑老人的收入,这也会造成家庭之间的税收不公平。专项附加扣除应因人而异、因家庭而异,根据个人和家庭的不同情况制定更细致的标准。第三,改变申报方式,由个人申报向家庭申报进行转变。以家庭为单位进行申报个税,可以综合考虑家庭的具体情况,保证税收的公平合理性。第四,完善征收管理,运用大数据等信息技术手段,重点解决申报程序、申报信息核验、涉税信息共享等方面的问题,建立专项附加扣除的动态调整机制和家庭申报方式,提高个税征管能力。

参考文献

[1]王敏.浅析个人所得税改革[J].中国集体经济,2020,(04):80-82.

[2]尤笑宇.我国开展个人所得税综合所得年度汇算清缴申报预填服务的SWOT分析和建议[J].国际税收,2020,(03):23-28.

[3]林仰晴.新个税法下高校教职工个税税务风险分析及管控研究[J].行政事业资产与财务,2020,(6):28-29.