社会保险缴费负担和审计费用

2022-04-29沈睿诚宋夏云

沈睿诚 宋夏云

摘要:新常态下,社会保险已成为中国企业的一项重要经营性负担,而降低企业社会保险缴费负担则成为政府减费降税改革的重要举措。基于此,作者试图从审计费用的视角探讨微观企业层面上社会保险缴费负担产生的经济后果。研究发现:企业社会保险缴费负担越大,则企业承担的审计费用越高,且这种正向作用在劳动密集度较高或地区市场化程度较高的企业中更显著。通过深入探讨企业社会保险缴费负担对其审计费用的影响,以期丰富“劳动与金融”交叉学科领域的理论文献,拓展审计费用研究领域的分析视角,为政府实施减费降税政策提供经验依据。

关键词:社会保险缴费负担;审计费用;劳动密集度;市场化程度

0 引言

社会保障是民生“安全网”、社会“稳定器”,与人民幸福感有显著的正向关系。然而就当前现实而言,我国社会保障制度安排尚不完善,社会保险缴费率居高不下,加之我国人口老龄化导致的人口红利消失,在新常态下社会保险已成为拖累经济增长与企业发展的重要因素[1]。《2019年度人力资源和社会保障事业发展统计公报》显示,我国养老、失业、工伤3项社会保险基金收入从2014年的29 694亿元增加到2019年的59 130亿元,短短的5年时间里翻了1翻。企业作为社会保险的主要负担者,社会保险缴费负担的加重为其带来了沉重的经营性负担,这势必对其生产经营产生重要影响。近年来,为减轻企业负担、激发市场主体活力,我国政府一直将降低社会保险缴费负担作为一项重要举措。2020年,面对新冠肺炎疫情冲击,李克强总理在国务院常务会议上针对降低企业社会保险缴费负担强调,要阶段性减免企业社会保险单位缴费,减轻疫情对企业的影响。在此背景下,探究企业社会保险缴费负担与其生产经营之间的关系显然具备必要性,这将为理解当前政府实施减费降税的改革思路提供来自微观企业层面的经验依据。

社会保险缴费负担作为企业雇佣税(Employment Tax)的重要组成部分,一直备受学术界和实务界的关注。社会保险缴费负担作为企业经营性负担的重要来源之一,会影响企业经营的各个领域,如抑制企业创新[2]、降低企业全要素生产率[3]、提高企业资本劳动比[4]、增强企业避税倾向[5]、提高企业违约风险[6]等。

自Simunic[7]开启对审计费用的研究,审计费用就成为审计理论界与实务界的重要话题。Firth[8]和伍利娜[9]发现,企业的资产规模会提升企业的审计费用。李越冬等[10]发现,企业内控缺陷与审计费用之间存在正向关系。沈华玉等[11]发现,企业高级管理人员的学术经历有助于降低审计费用。宋希亮和吴紫祺[12]发现,关系型交易会提高企业的审计费用。姜付秀等[13]发现,企业实际控制人的性别将影响企业的审计费用,表现为女性实际控制人所在公司的审计费用更低。

综上所述,鲜有学者将社会保险缴费负担与审计费用联系起来,系统探究其内在关系及这种关系在异质性条件下的差异。本文考察了企业社会保险缴费负担与审计费用之间的关系,并探讨了劳动密集度和市场化程度对上述二者之间关系的影响。研究发现:①企业社会保险缴费负担越重,则企业所承担的审计费用越高;②这种正向作用在劳动密集度较高或地区市场化程度较高的企业中更显著。

本文可能的研究贡献在于:

(1)丰富了“劳动与金融”这一交叉学科领域的相关文献,响应了Dyreng和Maydew[14]对于关注雇佣税对企业特征影响的呼吁。本文发现,企业的社会保险缴费负担将增加审计费用。

(2)可能对Simunic[7]提出的审计费用理论研究产生增量贡献,拓展审计费用研究领域的分析视角。从劳动保护角度出发,以企业社会保险缴费负担作为切入点,揭示了企业社会保险缴费负担对企业审计费用产生的影响。

(3)可能为政府实施降低企业社会保险缴费负担的政策提供实践依据。本文发现,企业社会保险缴费负担将提高企业的经营风险,进而增加企业需要付出的审计费用,这不利于企业活力的充分激发。这为理解政府实施减费降税的改革思路提供了证据。

1 理论分析与假设提出

1.1 社会保险缴费负担与审计费用

总体而言,我国企业的社会保险缴费负担较重,给企业带来了较大的劳动成本压力[15-16],增加了企业在正常生产活动中的经营负担,并将提升企业陷入财务困境的风险[17-18],增加企业的利润波动程度与经营风险[19]。而企业的经营风险则是审计师计算确定审计费用的重要因素[20]。企业的经营风险不仅会影响审计师在审计过程中所需投入的审计资源,更会影响审计师未来可能面临的诉讼风险。可见,社会保险缴费负担不仅将提升审计师的审计成本,也将提升审计师收取的审计风险溢价,最终增加企业所承担的审计费用。综上所述,本文提出假设1:

H1:企业社会保险缴费负担越重,则审计费用越高。

1.2 社会保险缴费负担、劳动密集度与审计费用

已有文献表明,较之于劳动密集度低的企业,劳动力要素对劳动密集度高的企业生产经营的影响更为显著[4-5]。究其原因,第一,劳动密集度与社会保险缴费负担之间存在天然的联系,劳动力成本占企业经营成本比重的提高,自然意味着社会保险缴费负担的加重;第二,劳动密集度高的企业的用工灵活度低,劳动力成本的绝对规模较为固定,这导致企业向员工转嫁社会保险缴费负担的能力减弱[5];第三,劳动密集度高的企业多集中于低端产业,而低端产业的产品同质化较为严重,产品市场竞争之激烈使其难以将高额的社会保险缴费负担通过增加商品售价的形式转移至供应链下游[19]。因此,在劳动密集度高的企业中,企业社会保险缴费负担更重[16],社会保险缴费负担引起的企业审计费用增加也就更显著。综上所述,本文提出假设2:

H2:企业社会保险缴费负担与审计费用之间的正向关系在劳动密集度高的企业中更为明显。

1.3 社会保险缴费负担、地区市场化程度与审计费用

现有文献较少涉及劳动保护与地区市场化程度之间的联系。李建强和赵西亮[21]发现,在市场化程度高的地区,劳动保护对于企业创新的促进作用更加明显。沈永建等[16]发现,企业所在地的劳动者维权环境越好,则企业劳动力成本中社会保险缴费负担的占比就越大。《劳动合同法》是保护劳动者权益的重要法律,直接规定了雇佣者为劳动者缴纳社会保险费的义务,为劳动者设置了较低的维权成本。但该法也同时增加了企业应对政府劳动保护规定及职工维权的成本,整体上提升了企业在应对劳动保护方面所需付出的交易费用。我国各地区市场化程度差异较大,不同地区的要素市场成熟程度、法制化程度、产品市场竞争度等各不相同。本文认为,在市场化程度高的地区,劳动者的维权环境更好,劳动力市场对弱势劳动者的保护程度更高,有利于劳动者充分利用《劳动合同法》维护包括社会保险费在内的自身合法权益,同时也将增加企业实际的社会保险缴费负担与企业所面临的诉讼风险。综上所述,本文提出假设3:

H3:企业社会保险缴费负担与审计费用之间的正向关系在市场化程度较高的地区更明显。

2 研究设计

2.1 样本选择与数据来源

选取2010—2019年沪深A股上市公司为研究样本,并做了以下处理:剔除金融类和ST类公司;剔除变量缺失样本;对1%和99%分位数缩尾处理。样本数据来源于CSMAR和iFind数据库。

2.2 变量定义

2.2.1 审计费用的度量

借鉴李补喜和王平心[22]、宋希亮和吴紫祺[12]的研究,本文使用“企业总审计费用/总资产×100”来度量审计费用。

2.2.2 社会保险缴费负担的度量

借鉴李林木和汪冲[2]、魏志华和夏太彪[5]的研究,本文使用“社会保险费增加额/营业收入”来度量社会保险缴费负担。

2.2.3 劳动密集度的度量

借鉴廖冠民和宋蕾蕾[23]的研究,本文使用“‘支付给职工及为职工支付的现金的对数值/‘销售收入的对数值”来度量劳动密集度。

2.2.4 市场化程度的度量

各省份市场化程度数据来自《中国分省份市场化指数报告(2018)》。

2.2.5 控制变量的度量

借鉴已有研究,选择的控制变量包括公司规模、资产负债率、总资产收益率、成长能力、应收账款占比、存货占比、审计意见、是否由“四大”审计、产权性质、董事会规模、独立董事比例、年度效应和行业效应。

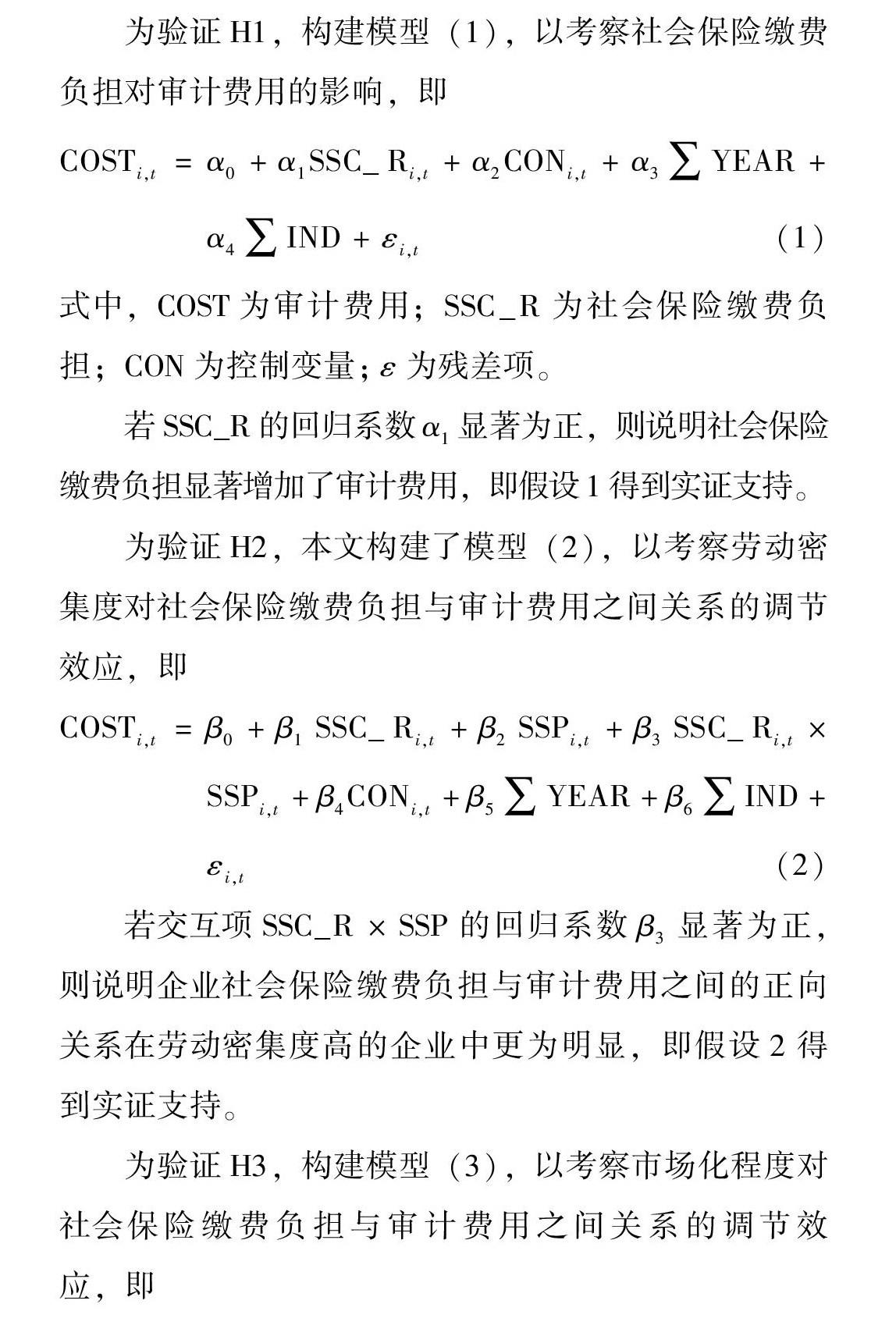

2.3 模型设定

为验证H1,构建模型(1),以考察社会保险缴费负担对审计费用的影响,即

COSTi,t=α0+α1SSC_Ri,t+α2CONi,t+α3∑YEAR+α4∑IND+εi,t

(1)

式中,COST为审计费用;SSC_R为社会保险缴费负担;CON为控制变量;ε为残差项。

若SSC_R的回归系数α1显著为正,则说明社会保险缴费负担显著增加了审计费用,即假设1得到实证支持。

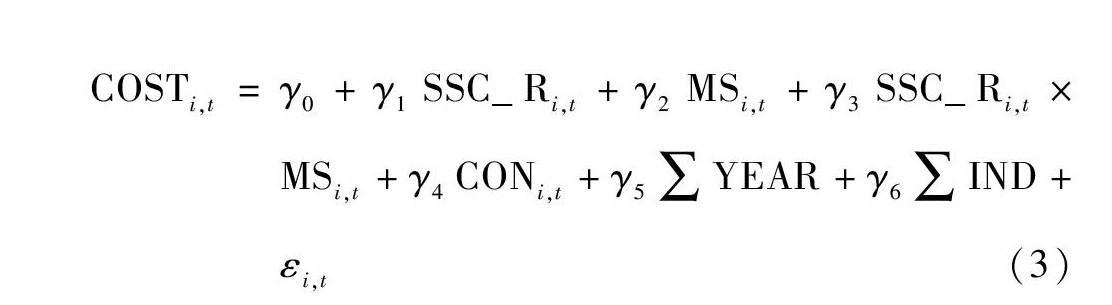

为验证H2,本文构建了模型(2),以考察劳动密集度对社会保险缴费负担与审计费用之间关系的调节效应,即

COSTi,t=β0+β1SSC_Ri,t+β2SSPi,t+β3SSC_Ri,t×SSPi,t+β4CONi,t+β5∑YEAR+β6∑IND+εi,t

(2)

若交互项SSC_R×SSP的回归系数β3显著为正,则说明企业社会保险缴费负担与审计费用之间的正向关系在劳动密集度高的企业中更为明显,即假设2得到实证支持。

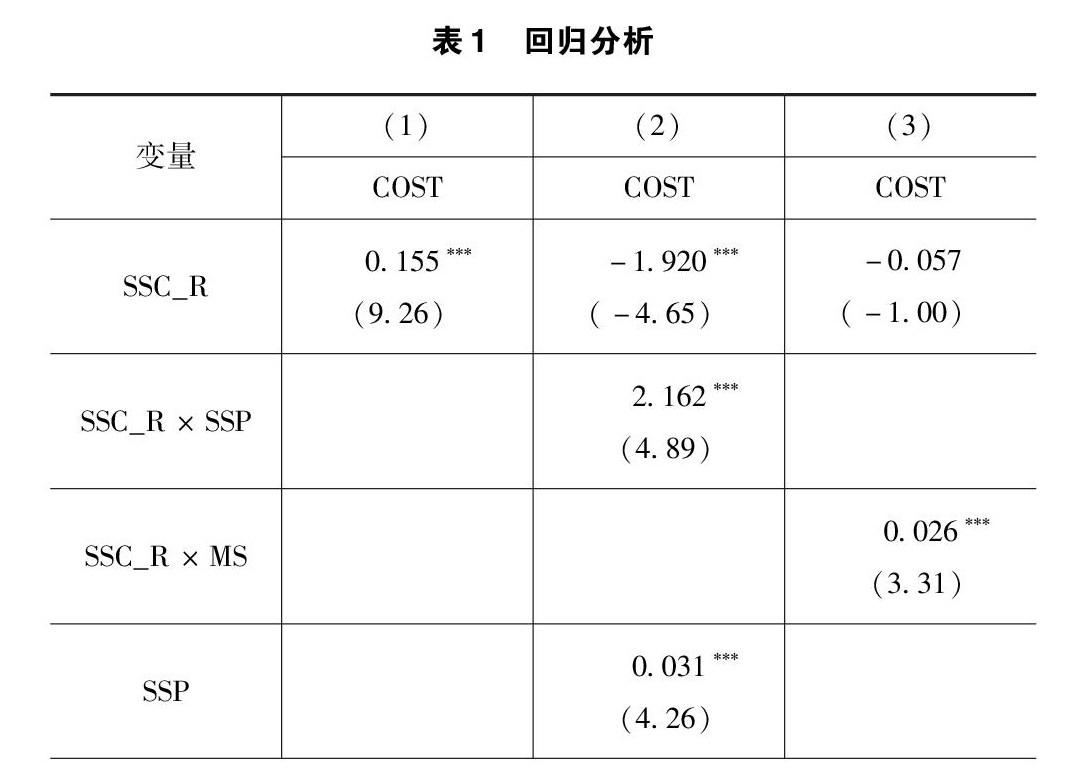

为验证H3,构建模型(3),以考察市场化程度对社会保险缴费负担与审计费用之间关系的调节效应,即

COSTi,t=γ0+γ1SSC_Ri,t+γ2MSi,t+γ3SSC_Ri,t×MSi,t+γ4CONi,t+γ5∑YEAR+γ6∑IND+εi,t

(3)

若交互项SSC_R×MS的回归系数γ3显著为正,则说明企业社会保险缴费负担与审计费用之间的正向关系在市场化程度较高的地区更明显,即假设3得到实证支持。

3 实证结果

对上述假设的检验结果见表1。表1中第(1)列是对H1的检验。结果显示,SSC_R的回归系数为0.155,在1%的水平显著为正。这说明社会保险缴费负担显著增加了审计费用,证实了H1。第(2)列是对假设2的检验。结果显示,交乘项SSC_R×SSP的回归系数为2.162,在1%的水平显著为正。这说明在劳动密集度高的企业中,企业社会保险缴费负担与企业审计费用之间的正向关系更为显著,证实了H2。第(3)列是对H3的检验。结果显示,交乘项SSC_R×MS的回归系数为0.026,在1%的水平显著为正。这说明在市场化程度较高的地区,企业社会保险缴费负担与企业审计费用之间的正向关系更为显著,证实了H3。

4 稳健性检验

4.1 工具变量法

借鉴魏志华和夏太彪[5]、刘贯春等[24]的研究,选取除该企业自身外同市同业社会保险缴费负担均值(IV_1)和除该企业所在地外同省同业社会保险缴费负担均值(IV_2)作为工具变量进行检验。结果显示,在第一阶段回归中,无论是SSC_IV1还是SSC_IV2均与SSC_R在1%的水平显著正相关;而在第二阶段回归中,两个模型中SSC_R的估计系数均在1%的水平显著为正。这说明在考虑潜在内生性后,企业社会保险缴费负担仍显著增加了审计费用,与前文结果一致。此外,采用Cragg-Donald Wald F统计量检验工具变量是否存在弱识别问题,结果显示针对上述两项工具变量的统计量均超过了10%的临界值16.38,因此工具变量不存在弱识别问题。

4.2 PSM-DID

参考魏志华和夏太彪[5]的研究,利用《关于阶段性降低社会保险费率的通知》(2016)作为外部冲击,通过构建PSM-DID模型探究企业社会保险缴费负担下降对企业审计费用的影响。据统计,该通知发布后,上海、江西、山西、四川和新疆的养老保险缴费比例降低1%。因此,将政策实施前这5个地方的上市公司作为实验组,并将当年其他地区的上市公司作为对照组。进一步使用倾向匹配得分法对对照组样本进行匹配筛选,保留实验组与匹配后对照组政策实施前后(2015年和2017年)2年的数据,并使用匹配后的混合样本进行DID双重差分检验。在变量设置上,使用Treat变量区分实验组和对照组,即实验组Treat取值1,否则取0;同时,使用Post变量描述政策实施,即政策实施之后Post取值1,否则取0。倾向得分匹配共得到885家公司的共1 749个样本,其中实验组690个样本,对照组1 080个样本。结果显示,Treat×Post的回归系数在5%水平上显著为负,这表明外在政策冲击使企业社会保险缴费负担下降后,企业的审计费用也随之显著下降,支持了前文的研究结论。

4.3 滞后一期

为进一步缓解可能存在的内生性问题,将企业社会保险缴费负担滞后一期进行分析。结果显示,滞后一期的社会保险缴费负担的估计系数为0.160,在1%的水平上显著为正。这说明企业社会保险缴费负担引起了企业审计费用的变化,支持了前文的研究结论。

5 结语

我国企业沉重的社会保险缴费负担一直是企业、学术界与政府关注的重点问题。本文以2010—2019年中国沪深A股上市公司为研究样本,实证检验了企业社会保险缴费负担与审计费用之间的关系,并探讨了劳动密集度和市场化程度对上述二者之间关系的影响。研究发现,企业社会保险缴费负担越大,则企业所承担的审计费用越高,且这种正向作用在劳动密集度较高或地区市场化程度较高的企业中更显著。

本文的发现丰富了“劳动与金融”这一交叉学科领域的文献,也为中国正在进行的社会保险制度改革提供相关参考。研究显示,企业社会保险缴费负担所带来的经营压力将增加企业所负担的审计费用,并且这种现象在劳动密集度较高或地区市场化程度较高的企业中更显明显。鉴于此,政府应坚持当前减税降费的改革思路,继续推进社会保险制度改革,降低企业部门的劳动力成本负担与经营压力,最大限度地激发企业的发展活力,促进宏观经济高质量发展。此外,政府可以优先在经营成本受社会保险缴费负担影响较大的企业中推进改革,如劳动密集度较高或地区市场化程度较高的企业,缓解其较大的劳动力成本压力,助其减负松绑。

参考文献

[1]郑秉文.供给侧:降费对社会保险结构性改革的意义[J].中国人口科学,2016(3):2-11.

[2]李林木,汪冲.税费负担、创新能力与企业升级:来自“新三板”挂牌公司的经验证据[J].经济研究,2017(11):119-134.

[3]赵健宇,陆正飞.养老保险缴费比例会影响企业生产效率吗?[J].经济研究,2018(10):97-112.

[4]唐珏,封进.社会保险缴费对企业资本劳动比的影响:以21世纪初省级养老保险征收机构变更为例[J].经济研究,2019(11):87-101.

[5]魏志华,夏太彪.社会保险缴费负担、财务压力与企业避税[J].中国工业经济,2020(7):136-154.

[6]许红梅,李春涛.劳动保护、社保压力与企业违约风险:基于《社会保险法》实施的研究[J].金融研究,2020(3):115-133.

[7]SIMUNIC D A.The pricing of audit services:theory and evidence[J].Journal of Accounting Research,1980(1):161-190.

[8] FIRTH M.An analysis of audit fees and their determinants in New-Zealand[J].Auditing-A Journal of Practice & Theory,1985(2):23-37.

[9]伍利娜.盈余管理对审计费用影响分析:来自中国上市公司首次审计费用披露的证据[J].会计研究,2003(12):39-44.

[10]李越冬,张冬,刘伟伟.内部控制重大缺陷、产权性质与审计定价[J].审计研究,2014(2):45-52.

[11]沈华玉,张军,余应敏.高管学术经历、外部治理水平与审计费用[J].审计研究,2018(4):86-94.

[12]宋希亮,吴紫祺.关系型交易对审计费用的影响:基于经营风险理论视角[J].审计研究,2020(2):114-123.

[13]姜付秀,申艳艳,夏晓雪.审计定价中的客户性别效应[J].审计研究,2021(5):72-85.

[14]DYRENG S,MAYDEW E L.Virtual issue on tax research published in the journal of accounting research[J].Journal of Accounting Research,2018(2):311-340.

[15]封进.社会保险对工资的影响:基于人力资本差异的视角[J].金融研究,2014(7):109-123.

[16]沈永建,范从来,陈冬华,等.显性契约、职工维权与劳动力成本上升:《劳动合同法》的作用[J].中国工业经济,2017(2):117-135.

[17]AGRAWAL A K,MATSA D A.Labor unemployment risk and corporate financing decisions[J].Journal of Financial Economics,2013(2):449-470.

[18]SERFLING M A.Firing costs and capital structure decisions[J].The Journal of Finance,2016(5):2239-2286.

[19]葛结根.社会保险缴费对工资和就业的转嫁效应:基于行业特征和经济周期的考察[J].财政研究,2018(8):93-104.

[20]邢立全,陈汉文.产品市场竞争、竞争地位与审计收费:基于代理成本与经营风险的双重考量[J].审计研究,2013(3):50-58.

[21]李建强,赵西亮.劳动保护与企业创新:基于《劳动合同法》的实证研究[J].经济学(季刊),2020(1):121-142.

[22] 李补喜,王平心.上市公司董事会特征与审计费用率[J].中国会计评论,2006(1):105-118.

[23] 廖冠民,宋蕾蕾.劳动保护、人力资本密集度与全要素生产率[J].经济管理,2020(8):17-33.

[24] 刘贯春,吴辉航,刘媛媛.最低工资制度如何影响中国的产业结构?[J].数量经济技术经济研究,2018(6):40-59.

收稿日期:2021-11-15

作者简介:

沈睿诚,男,1997年生,硕士研究生在读,主要研究方向:审计理论与实务。

宋夏云,男,1969年生,博士研究生,教授,博士研究生导师,博士后合作导师,主要研究方向:审计和内部控制。