我国上市公司营运资金管理对绩效影响研究

2022-04-29徐钰皓葛禹辰

徐钰皓 葛禹辰

摘要:在当前新冠肺炎疫情影响下,我国部分零售业企业存在资金周转困难、管理水平落后等问题,对其营运资金管理及对绩效的影响进行分析更加具有现实性。实证研究表明:①样本公司营运资金管理对公司绩效有显著影响;②公司绩效随着流动资产比率变大先上升后下降;③公司绩效随着现金循环周期上升而下降,负相关。依据实证分析结果,对我国零售行业公司的营运资金管理提出调整公司的流动资产比率使之接近0.81、降低应收账款周转天数、缩短生产与流通时间、提高存货管理效率等建议,以期提高其效益。

关键词:零售业;营运资金管理;公司绩效

0引言

营运资金对企业的存续和发展有重要影响。营运资金是企业的“血”,决定着企业的可持续开发能力。零售行业是资金密集型行业,维持日常经营需要的营运资金比较多,对营运资金的管理有利于降低资金占用,提高资金周转速度[1]。近年来,我国零售业部分企业资金周转困难、营运资金管理水平落后,这对其发展非常不利。同时互联网经济时代的到来带动了以网络为主要载体的“新零售”模式的发展,传统零售企业以网络为载体拓展业务已成为必然趋势[2],在向“新零售”模式转型的过程中,零售业企业更要保持高水平的营运资金管理,提高资金周转速度,降低企业成本,提高企业的绩效。所以,对此方面的研究就显得尤为重要。又由于零售业的特殊性,其对流动性的依赖程度极高,特别是在目前的疫情影响下,现金是企业至关重要的资源。因此,选择零售行业作为研究对象,对其营运资金管理及对绩效的影响进行分析更具有现实性。

1相关理论与文献综述

1.1相关理论

1.1.1营运资金

营运资金是流动资产与流动负债之间的差额。当流动资产、流动负债发生变化,营运资金也会随之变化。营运资金管理理论有多种,在这里主要介绍其中使用最多的净营运资金。它的定义为公司一定时期的流动资产与流动负债的差,这种方法直观反映短期偿债能力,有利于公司的财务分析。

1.1.2公司绩效

公司绩效指的是公司的经营效率及运营者在其中的成绩。大多采用以下3种指标进行衡量:第一,资产报酬率(ROA),指公司资产能带来多少净利润,反映公司资产的利用是否高效,体现了公司对资产的管理效率以及盈利能力,本文的实证分析部分以此衡量公司的绩效;第二,权益报酬率(ROE),指公司权益能带来净利润的多少,反映权益的获利能力;第三,经济附加值(EVA),指一定期间公司税后净利润与投入资本的资金成本的差额,这种方式客观反映了一家公司的盈利能力,但在实际运用中可操作性较差。

1.1.3风险管理理论

风险管理是指管理者通过识别风险、评估风险,最终依照风险指向进行决策。对风险进行有效管理能够降低公司潜在的损失,使公司价值提升。

公司可以通过分散投资的方式,达到降低风险的目的。如果投资组合多样化到一定程度,风险就会减少,公司只需关注那些无法避免的风险。公司的资产也有最优投资结构,当达到最优结构时,投资风险最小,而潜在收益最大。

风险管理对于营运资金管理有指导作用。公司可以投资不同的项目,且其中的风险也不尽相同。虽然投资风险不相同,但是公司愿意承担多少风险,是由其主观意愿决定的。因此,公司需要实施投资风险管理以提高公司价值。

1.1.4供应链管理理论

经济全球化的到来使企业之间的关系愈发密切,现代企业需适应市场需求,加强与其他企业的合作,形成互联互通的供应链,才能促进企业更好的发展。供应链管理恰好能满足客户对各种资源的需求,使得企业与客户之间取长补短,达到优化配置、节约资源的多赢局面。具体来说,供应链管理首先分析企业所处的环境,选择合作对象,通过供应链实现互利共赢;其次将核心业务作为关键要素,外包甚至切割其非核心业务,来保证主要业务的发展;最后使用各种方法管理供应链,以期提高经营效率,从而实现企业目的。

1.2文献综述

1.2.1国外相关文献综述

关于营运资金管理政策的研究,Beranek[3]认为营运资金管理是以价值管理理念为基础,加强企业内部可控变量的管理。Kenneth和Nunn[4]选取了多个公司作为样本,针对公司的应收账款和存货两个项目进行研究,他们发现,各行业的营运资金管理政策有明显不同。Rakesh等[5]发现宏观经济变化对营运资金管理政策有一定影响。

关于营运资金管理效率的研究,Gitman和Lawrence[6]为解决衡量指标不涉及流动负债的问题,创新地提出采用现金周期这一指标。Filbeck和Krueger[7]提出了营运资金管理应当与价值链结合起来,站在互联网的角度,对提高营运资金管理效率有重要的作用。

概括地说,外国研究人员对该方面进行了理论性的研究,剖析了不同资本管理目标下的营运资金管理与业绩的关系。

1.2.2国内相关文献综述

关于营运资金管理政策的研究,毛付根[8]认为,需要从总体角度进行研究,不能舍弃营运资金的任一部分,将各部分联系起来。向平[9]提出通过将资金投入到固定资产中来减少流动资产的投入,期望用最少的投入获得最大的效益,提高资金的使用效率。

关于营运资金管理效率的研究,郁国建[10]认为过去的评价方法并没有将整个生产到销售过程结合起来,他提出了新的评价方式来综合评价企业的营运资金管理效率。王竹泉等[11]在会计研究中,根据企业持有目的的不同,将经营活动营运资金分为采、产、销3个渠道,拓展了研究方向。曹玉姗[12]将营运资金重新分类,细化为3个部分,对各部分进行分门别类的管理,提高了管理效率。

概括来说,大多数中国学者选择了实证研究的方法,研究发现营运资金管理对绩效有重要影响。

2营运资金管理对公司绩效影响的实证研究

2.1研究假设

2.1.1关于营运资金管理政策的假设

本文借鉴毛付根[13]以流动资产比率(CAR)衡量公司的营运资金投资政策。零售行业公司的流动资产很大一部分投资于存货,而存货的盈利能力远大于非流动资产,因此流动资产占比越大,公司的绩效应当越好,但是当存货过多时,也可能会出现存货积压卖不出去、仓储成本过高等负面情况,反而会使绩效变差。由此提出假设一:

H1:公司绩效与流动资产比率呈非线性关系。

2.1.2关于营运资金管理效率的假设

本文借鉴Jose等[14]以现金循环周期(CC)来衡量。现金循环周期反映了公司从支出到收回现金的平均时长。现金循环周期越长,营运资金的管理效率就越低,公司需要更多的营运资金运作,因而机会成本增加,公司绩效因此变差。由此提出假设二:

H2:公司绩效与现金循环周期负相关。

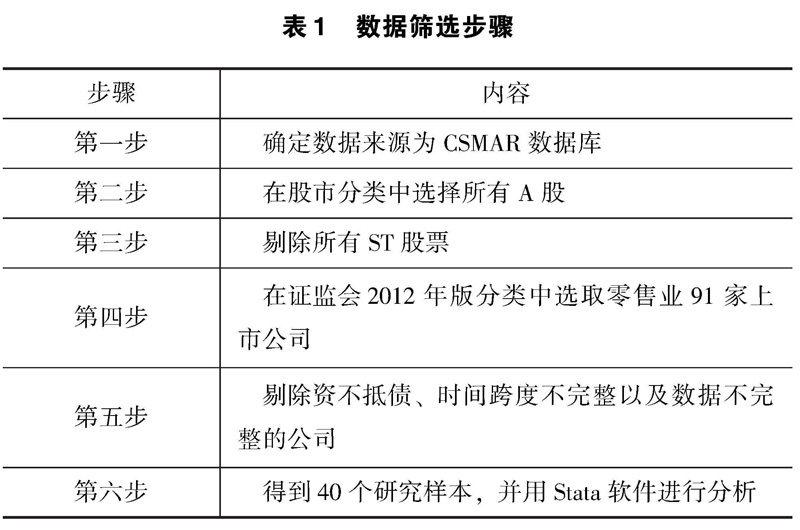

2.2样本选取及数据来源

对数据的筛选过程见表1。

2.3变量选取与说明

因变量、自变量和控制变量的定义见表2。

2.3.1因变量

采用资产报酬率(ROA)作为公司绩效的衡量指标,具体计算方式见表2。

2.3.2自变量

通过梳理已有研究成果发现,营运资金管理主要分为政策与效率两个方面。管理政策反映其来源结构与使用结构,而管理效率则反映周转情况。因此,本文将自变量分为两种:

1.反映公司营运资金管理政策的变量

本文对于营运资金管理政策的衡量采用流动资产比率(CAR)、流动资产比率二次项(CAR2)。CAR反映了公司资产流动部分与非流动部分的结构,本文以此衡量该方面,又由于假设CAR与绩效呈非线性关系,所以本文添加了CAR2探究营运资金投资政策与绩效的关系,其公式为

流动资产比率=流动资产/总资产×100%

流动资产比率二次项=流动资产比率2

2.反映公司营运资金管理效率的变量

本文对于营运资金管理效率采用现金循环周期(CC)这一指标进行衡量。其反映了公司营运资金的管理效率,本文以此作为自变量来衡量营运资金管理效率,其公式为

现金循环周期=应收账款周转天数+存货周转天数-应付账款周转天数

2.3.3控制变量

控制变量及具体计算方式见表2。

2.4研究模型设计

多元回归模型如下:

模型一:营运资金投资政策模型

ROAi=β0+β1×CARi+β2×CAR2i×β3×SIZEi+β4×GROWTHi+β5×GRAi+β6×ALRi+β7×OPRi+εi

模型二:营运资金管理效率模型

ROAi=β0+β1×CCi+β2×SIZEi+β3×GROWTHi+β4×GRAi+β5×ALRi+β6×OPRi+εi

2.5描述性分析

首先对回归模型中的变量进行了描述性分析,见表3。

从标准差来看,现金循环周期的标准差异常大,说明所选取样本中的零售业上市公司在现金循环周期上的差异非常明显,因此现金循环周期的平均值不能准确反映整个样本公司的情况。资产报酬率的均值为4.18%,标准差为0.053,这说明样本中的零售业上市公司盈利能力整体处于中等水平,且样本中公司的差异不大。流动资产比率的均值为0.588,表明样本公司总资产中平均有58.8%为流动资产,且其标准差为0.153,说明样本公司的流动资产比率较为集中。

2.6相关性分析

在进行多元线性回归分析前,对各个变量进行皮尔逊相关性检验,见表4。

自变量与ROA相关性都不显著,变量之间的相关系数都低于0.6,相关性较弱,基本没有近似共线性。因此,该模型通过了皮尔逊相关性检验。

2.7回归分析

运用Stata软件对各模型进行多元线性回归,结果见表5。

对ROA来说,营运资金投资政策的回归结果见表5模型一,营运资金管理效率的回归结果见模型二。

根据表5可知,模型回归的R2分别为0.709、0.682,这说明模型的质量较高,分别可以解释资产报酬率(ROA)70.9%、68.2%的变化原因,两个模型的D-W值距离2不远,说明不存在自相关性,且通过F检验。

2.括号内为t值。

CAR的系数为0.192,CAR2的系数为-0.118且在0.01和0.1的水平显著相关,说明公司绩效与流动资产比率之间有显著的“倒U”形关系,CAR以0.81为分界点,CAR<0.81时绩效上升,CAR>0.81时绩效下降,这验证了H1,即对零售业上市公司来说,资产报酬率与流动资产比率呈“倒U”形关系,随着流动资产比率变大,公司绩效先上升后下降。这种现象可能的原因是零售业上市公司主要靠销售存货作为主营业务收入,而存货越多,流动资产比率越大,且投资存货的盈利能力高于投资非流动资产,因而公司绩效会变好,但是当存货过多导致存货积压,公司的运营成本增加,因此会导致绩效变差。

CC与ROA负相关,这验证了H2,且其相关系数非常小。虽然资产报酬率对现金循环周期的影响并不非常显著,但二者的负相关关系说明对零售业上市公司来说,现金循环周期越短,公司绩效越好。可能的原因是现金循环周期越短,流动资金越是充裕,潜在的投资收益越大,降低了机会成本,因而公司的绩效越好。

3结语

公司绩效随着流动资产比率变大先上升后下降,存在最优流动资产比率0.81,使公司的绩效最好。因此,零售业上市公司可以调整该比率使之接近0.81,以预防突发情况给公司带来损失,可以保证公司的盈利能力。同时公司绩效随着现金循环周期上升而下降,现金循环周期越短,公司就可以更好地利用自有营运资金,创造收益,降低机会成本,因此现金循环周期越短,公司的绩效越好。具体措施有:降低应收账款周转天数、缩短生产与流通时间、提高存货管理效率等。综上,通过优化公司的营运资金投资和管理效率,可以有效地提高公司绩效。

参考文献

[1]王贞洁,王竹泉.基于营运资金的财务风险应对:以纺织服装业上市公司为例[J].财务与会计(理财版),2013(7):21-23.

[2]王正沛,李国鑫.消费体验视角下新零售演化发展逻辑研究[J].管理学报,2019,16(3):333-342.

[3]BERNANEK W.Working capital management[M].Belmont:Wadsworth Publishing Company,1966.

[4]KENNETH P,NUNN J.The strategic determinants of working capital a product line perspective[J].Journal of Financial Research,1981(3):207-219.

[5]RAKESH Y,VANI K,PRADIP M. Working capital management:a study of maharashtra's bulk drugs listed companies[J].Chemical Business,2009(23):27-34. [6]GITMAN L J. Estimating corporate liquidity requirements:a simplified approach[J].The Financial Review, 1974,9(1):79-88.

[7]FILBECK G,KRUEGER T M.An Analysis of working capital management results across industries[J].Mid American Journal of Business,2005,20(2):11-20.

[8]毛付根.论营运资金管理的基本原理[J].会计研究,1995(1):38-40.

[9]向平.浅谈零营运资金管理[J].财会月刊,1997(8):17-18.

[10]郁国建.建立营运资金管理的业绩评价体系[J].中国流通经济,2000(3):46-48.

[11]王竹泉,逄咏梅,孙建强.国内外营运资金管理研究的回顾与展望[J].会计研究,2007(2):85-90.[12]曹玉珊.全渠道视角下的营运资金管理新论[J].会计之友,2015(21):2-7.

[13]毛付根.简论营运资本的结构性管理原理[J].财会月刊,1995(3):21-22.

[14]JOSE M L,LANCASTER C,STEVENS J L.Corporate returns and cash conversion cycles[J].Journal of Economics and Finance,1996,20(1):33-46.

收稿日期:2022-04-22

作者简介:

徐钰皓,男,1998年生,硕士研究生在读,主要研究方向:公司治理、资本市场。

葛禹辰,男,1999年生,硕士研究生在读,主要研究方向:资本运营、CPA审计。