江西铜业横向互补性并购的财务效应分析

2022-04-29陈思羽鞠梓怡冯丽艳

陈思羽 鞠梓怡 冯丽艳

关键词:企业并购;并购动因;并购绩效

0引言

随着我国市场经济体制的日趋完善,越来越多企业尝试通过并购重组来增强自身核心竞争力,开拓更为广阔的市场。相对于通过内部投资不断积累、缓慢增强规模与实力的内生式增长模式而言,并购重组往往有着更低的时间成本和更好的效果体现。企业通过并购可以快速扩大规模,还可以使双方企业都获得“1+1>2”的协同效应[1],从而提升公司的财务绩效,然而不当的并购实施也可能影响企业原本的正常运营,给企业带来不利影响。冯根福[2]研究发现,在混合并购实施后的第一年,企业绩效表现明显;横向并购从短期看绩效一般,但从较长时期来看其绩效较为稳定且呈上升趋势;而纵向并购的绩效在三者之中是较差的。李善民[3]从产业整合的角度分析了并购对公司绩效的影响,发现优势企业想要进行产业整合,横向并购是一种有效的战略。李搏[4]通过研究并购对公司绩效的影响,发现企业并购与公司绩效呈正相关关系,企业并购可以促进公司绩效的增长。

本文以江西铜业股份有限公司(以下简称“江西铜业”)并购山东恒邦冶炼股份有限公司(以下简称“恒邦股份”)为例,分析有色金属行业内上市公司之间并购活动产生的财务效应,为同行业上市公司实施并购提供借鉴和参考,也为有色金属行业的发展提供良机。

1江西铜业公司并购恒邦股份的案例介绍

1.1并购主体介绍

1.1.1并购方——江西铜业

江西铜业成立于1997年。2002年1月,公司在上海证券交易所主板上市交易(股票代码:600362)。公司在铜及相关有色金属领域建立了集勘探、开采、选矿、冶炼和加工为一体的完整产业链,拥有国内同行业最多的铜及伴生、共生的矿产资源,其原材料自给率在中国铜行业名列前茅。公司的营业收入来源主要依赖铜及与铜相关的产品,在并购前的2018年,总体营业收入水平在有色金属行业内属于中上等,其中铜制品收入在公司总营业收入中占比达到81.38%。

1.1.2目标公司——恒邦股份

恒邦股份是一家以黄金冶炼为主要业务的黄金企业,成立于1988年,2008年在深圳证券交易所上市。恒邦股份是一家专业的金铜、金铅、稀有金属和半金属混合冶炼、精炼加工的企业,公司贵金属冶炼综合配套能力处于国内领先水平。在被并购前,恒邦股份的收入来源以黄金和电解铜业务为主,黄金业务在总营业收入里占比37.56%,电解铜业务占比28.88%。

1.2江西铜业并购的实施过程

2019年3月4日,江西铜业发布公告,宣布并购恒邦股份,以自有资金29.76亿元购买恒邦股份控股股东及其他个人股东持有的29.99%的恒邦股份,总计2.73亿股。2019年6月27日,并购完成,江西铜业成为恒邦股份控股股东,自此迈入“双上市平台时代”。

2江西铜业公司并购的战略动因

2.1进行资源整合,完善产业布局

江西铜业公司的发展战略是“以铜为本,做强有色,多元发展,全球布局”。公司欲以并购恒邦股份为契机,快速进驻黄金板块,将其作为未来的发展平台,促进公司黄金产业向深加工领域延伸,构建黄金产业链,更好地推动多元化发展的战略[5]。

2.2并购同行企业,提升综合实力,打造行业龙头

江西铜业通过对恒邦股份的收购控股,整合铜、金冶炼产能,提升公司的业务拓展能力和资金实力,提高有色金属产业集中度,进而成功打造多金属矿业龙头,成为行业典范。

2.3完成“三年创新倍增”发展目标

“力争到2021年,实现销售收入翻番”这是2018年江西铜业在“三年创新倍增”计划中提及的发展目标。为实现该目标,江西铜业选择并购从事黄金产业的恒邦股份。基于目前市场需求,黄金业务在未来的发展前景良好,并购恒邦股份可以加快收购优质黄金矿产资源,拓宽资源的控制渠道,增加黄金资源储备量即自给原料比重,最终提高企业的经济效益。

2.4融入大局,推动行业高质量发展

江西铜业作为一家国有企业,积极响应江西省提出的“推动更多企业并购重组及创新发展,发挥上市公司产业引领带动作用”的号召,适应大局发展,通过并购促进企业的快速发展,也推动行业的高质量发展。其次,地方国企下属企业收购上市公司控股权,也可拓宽企业的融资渠道,增加融资能力。

3江西铜业并购的长期财务绩效分析

本文以江西铜业并购发生年份2019年为基准,选取2016—2021年并购前后3年的财务数据对比分析其并购行为对财务绩效的影响。

3.1并购对江西铜业营业收入的影响分析

3.1.1并购对江西铜业营业收入规模的影响

江西铜业2016—2021年的营业收入见图1。

根据图1,2016—2018年江西铜业的营业收入呈逐年上升趋势,并购前1年2018江西铜业的营业收入为2 153亿元,2019并购完成后江西铜业的营业收入增幅逐年加大,至2021年营业收入达到4 428亿元,相比2018年实现了销售收入翻番,达到了“三年创新倍增”计划中提及的发展目标。

3.1.2并购对江西铜业行业竞争力的影响

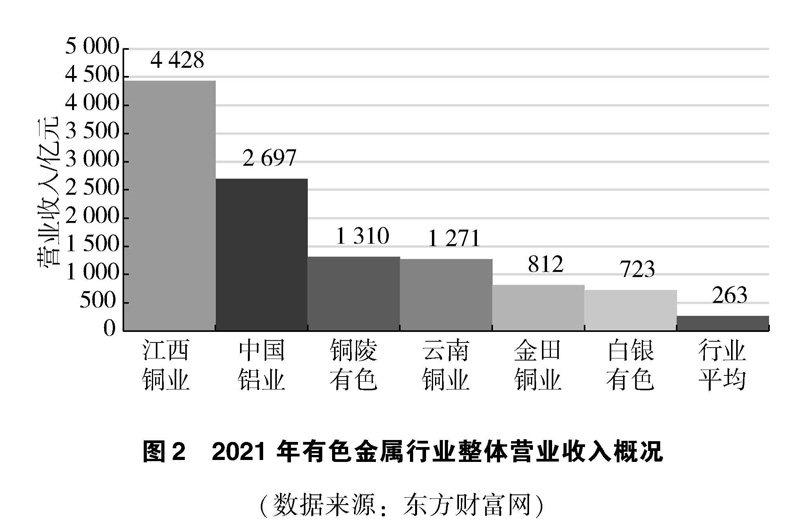

2021年有色金属行业代表性企业及行业平均营业收入状况见图2。

从图2可以看出,2021年有色金属行业平均营业收入为263亿元,而江西铜业的营业收入为4 428亿元,是行业平均水平的17倍,相较于行业排名第2位的中国铝业也达到了1.6倍,表明其生产和销售大幅领先于同行业的其他企业,并购后江西铜业核心竞争力和综合实力显著增强,促进其成为行业龙头企业。

3.1.3并购对江西铜业营业收入结构的影响

江西铜业2016—2021年核心产品营业收入结构见图3。

从图3可以看出,并购前的2018年,江西铜业的铜制品收入占总营业收入81.38%,黄金收入占比仅为3.37%。2019年并购完成后,江西铜业核心产品铜制品收入在总营业收入中占比呈下降趋势,而黄金相关收入在总营业收入中占比则呈逐年上升趋势,是并购前的2~3倍,可见,通过并购以黄金产业为主要业务的恒邦股份,江西铜业的黄金收入占总营收比例提高了3.01%,表明江西铜业通过并购不断完善了产业布局,稳步推动多元化发展战略,最终成为以铜产业为龙头、多金属矿业并举、全球竞争力突显的世界一流矿业公司。

3.2并购对江西铜业盈利能力的影响分析

江西铜业2016—2021年净资产收益率见图4。

从图4可以看出,2016—2021年江西铜业的净资产收益率整体呈现上升趋势,特别是并购后的2019—2021年净资产收益率直线上升,2021年更是大幅提高,增幅超过120%,可见并购后企业规模扩大,产量的增长推动了净利润的增长,其盈利能力也较快地得到提升。

江西铜业2016——2021年营业利润率见图5。

从图5可以看出,近6年来江西铜业的营业利润率总体呈现上升趋势。虽然并购实施后的2019年和2020年营业利润率比率有所下降,主要原因在于2019年受收购恒邦股份纳入合并报表范围及主要产品的销量变动的影响所致。不过,2021年江西铜业的营业利润率又大幅增加60%,跃升至近年来的最高点,企业并购的协同效应逐渐显现,经营效率得到了显著提高,盈利能力进一步加强,稳步向高质量发展的目标靠拢。

3.3并购对江西铜业偿债能力的影响分析

江西铜业2016—2021年流动比率和资产负债率见图6。

从图6可以看出,江西铜业的偿债能力较为稳健,流动比率和资产负债率整体都是小幅波动,且资产负债率一直稳定在50%左右。虽然并购实施后的2019年流动比率有所下降、资产负债率有所上升,主要原因在于当年大规模的并购投资导致大量资金流出。不过,2020年和2021年江西铜业的流动比率止跌回升,资产负债率也呈现逐年下降的趋势,企业的偿债能力有所提升,融资能力进一步增强。

3.4并购对江西铜业营运能力的影响分析

江西铜业2016—2021年应收账款周转率和总资产周转率见图7。

从图7可以看出,2016—2021年江西铜业的应收账款周转率和总资产周转率整体呈现上升趋势,特别是并购后的2019—2021年资产周转率直线上升,2021年更是大幅提高,应收账款周转率达到了89.51次,是行业平均水平的7倍,总资产周转率也达到了2.93次,是行业平均水平的1.4倍。可见并购后企业的资产得到了充分利用,应收账款回收能力始终保持较高水平,资产运营效率持续提升,进一步夯实了高质量发展的基础,为行业树立了标杆。

此外,江西铜业2016—2021年期间费用率见图8。由图8可以看出,并购前江西铜业的期间费用率逐年上升,而2019年并购后江西铜业的期间费用率大幅下降,由2019年的1.42%迅速下降至2021年的1%,企业管理效率也大幅提升。

整体来看,并购使得江西铜业和恒邦股份的整体管理能力和资产营运能力不断加强,为企业实现高质量发展的目标奠定了基础。

3.5江西铜业并购恒邦股份的资本市场效应

本文以江西铜业并购恒邦股份计划宣告日2019年3月4日和并购完成宣告日2019年6月27日分别作为基准日(t=0),选取公告基准日前后5个交易日作为研究期间,分析并购对江西铜业股价的影响,相关期间江西铜业股价变动见图9。

从图9可以看出,在发布并购公告前,江西铜业的股价整体上呈现小幅下跌走势,每股从15.83元跌至15.48元。但在江西铜业发布公告并购恒邦股份前2个交易日起,股价开始回升,并购计划宣告日市场反应较为剧烈,3天内股价迅速上扬至16.41元/股,随后呈小幅波动态势。而并购完成宣告日前后股价整体都是小幅波动,资本市场投资者反应并不明显。可见宣告并购计划对资本市场投资者的预期有一定的积极影响,但该影响持续时间有限,而并购计划完成由于具有较大确定性,对投资者的预期影响较小。

4研究结论及启示

4.1研究结论

4.1.1江西铜业对资源进行了有效整合

江西铜业通过并购扩大了其业务版图,通过将恒邦股份的黄金板块资源注入企业,实现了资源有效整合和充分利用,并避免了同业竞争,进一步提升了企业的发展质量和发展活力,也为延伸产业链,推动多元化、高质量发展、打造江西黄金自主品牌奠定了基础。

4.1.2江西铜业通过并购充分发挥了协同效应

江西铜业通过对恒邦股份的行业内横向并购,完善了产业布局,提高了市场占有率,降低了发展成本,最终提高了规模经济效益。以恒邦股份为发展平台,打开市场,与江西铜业“三年创新倍增”和“高质量发展”的目标相契合,也促进了企业整体营业水平和盈利能力的提升,成为行业标杆。

4.2研究启示

4.2.1并购是实现多元化、优化资源配置的有效途径

通过并购,企业可以扩展到新的领域,同时保持原有的经济领域。面对激烈的市场竞争,企业更倾向于通过并购实现多元化经营。江西铜业充分利用恒邦股份的黄金资源,使企业快速打开黄金产业之门,延伸已有产业链,实现“多元发展,全球布局”的目标。

4.2.2选择并购的目标要注重实际性

江西铜业根据自身发展布局,把握时机选择横向并购恒邦股份,充分考虑了战略的互补性、业务的相关性和整合的可融性。并购后,江西铜业的盈利能力、融资能力和营运能力都有一定的提升,公司的发展前景广阔,具备了成本优势和突出的品牌优势,达成高质量发展。

5结语

本文以江西铜业横向互补性并购恒邦股份为例,分析其并购的战略动因,并根据动因归属从营业收入、盈利能力、偿债能力、营运能力、资本市场效应5个方面对并购前后的财务效应进行对比分析,得出江西铜业通过并购改善了企业财务绩效的结论。我国上市公司之间的横向互补性并购应注重与企业战略目标的契合度,选择合适的并购目标,对资源进行有效整合,以增强长期发展能力。

参考文献

[1]吴冬梅,陆阳.上市公司并购动因及协同效应分析:以宝钢、武钢合并为例[J].冶金经济与管理.2021(5):50-53.

[2]冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2000(1):54-68.

[3]李善民,郑南磊.目标公司规模与并购绩效:青岛啤酒、燕京啤酒产业整合策略比较研究[J].证券市场导报,2008(1):47-55.

[4]李搏.企业并购对公司绩效的影响研究[D].湘潭:湖南科技大学,2018.[5]肖强.我国国有企业并购民营企业的财务绩效研究:以江西铜业并购恒邦股份为例[D].贵阳:贵州财经大学,2021.

收稿日期:2022-06-07

作者简介:

陈思羽,女,2001年生,本科在读,主要研究方向:财务管理理论与实务。

鞠梓怡,女,2000年生,本科在读,主要研究方向:财务管理理论与实务。

冯丽艳,女,1974年生,博士研究生,副教授,硕士研究生导师,主要研究方向:公司金融与投融资管理。

*基金项目:教育部人文社会科学规划基金项目“企业社会责任及其结构与股价崩盘风险:影响机理与实证研究”(18YJA630023)。摘要:以江西铜业横向互补性并购恒邦股份为例,对其并购前后的财务效应进行对比分析,研究发现:选择合适的目标企业是并购成功的前提,并购前对并购目标进行有效评估及并购后对资源进行有效整合可以在一定程度上改善企业财务绩效,提高利润增长动力和长期发展能力。