国有企业研究型内部审计的路径探析

2022-04-29蔡莉

摘要:2021年6月,研究型审计被列入《“十四五”国家审计工作发展规划》,成为国家审计机关及理论界的研究热点。但内部审计在该领域的系统化理论和实务探索研究尚在起步阶段。基于T集团公司研究型内部审计案例,试图对国有企业研究型内部审计的内涵、特征、必要性及路径等方面进行理论和实践探索,为国有企业推进研究型内部审计提供行之有效的路径参考。

关键词:国有企业;研究型内部审计;路径

0引言

2021年以来,“研究型审计”成为国家审计机关及理论界的研究热点。但内部审计在该领域的系统化理论研究较少,实务探索研究鲜有涉及[1],研究型内部审计尚未形成系统的学术观点,结合国有企业具体案例开展系统化理论研究及实务研究的文献少之又少。本文基于T集团公司研究型内部审计案例,试图对国有企业研究型内部审计的内涵、特征、必要性及路径等方面进行理论和实践探索。

1文献综述

1.1关于研究型内部审计的内涵

晏维龙[2]认为,研究型审计是从个别到一般,从现象到本质,从孤立到系统,从静止到发展,从工具到价值的审计模式。郑石桥和刘星锐[3]认为,研究型审计是以研究的方式开展工作,着重强调对审计客体(业务营运、问题原因及改进对策)的研究。党江艳[1]认为,研究型审计贯穿审计工作全过程,是理念创新,也是提高审计成果质量和层次的工作模式。

部分文献涉及研究型审计的特征。许芷浩和胡有良[4]认为其主要特征包括项目实施与理论研究一体化、审计方式方法灵活多样、理念上更加注重当好审计谋士。张琦等[5]认为其主要特征包括更加注重“预防、抵御等服务功能,探寻问题原因及对策,违法违规行为和现象的深层次原因,数据统计分析和利用,审计产品的层次和深度”。刘雷等[6]认为研究型内部审计主要特征包括科学性、系统性、建设性。

1.2关于研究型内部审计的实务探索

党江艳[1]提出,结合审计项目立项、实施、报告、整改、审后复盘5个阶段开展全过程链条研究。刘雷等[6]提供了审计资源优先配置、系统分析问题根源、提出建设性和预警性报告的路径选择。王永梅等[7]提出,研究方式包括审前、审中、审后研究及边审计边研究等。

上述文献强调了理论内在逻辑和实践框架。基于实务视角对研究型内部审计内涵和特征的阐述,以及具体案例实践方面,现有的文献涉及较少。

2研究型内部审计的内涵和特征

2.1内涵

结合《审计署关于内部审计工作的规定》对内部审计的定义及《“十四五”国家审计工作发展规划》关于研究型审计工作的部署,研究型内部审计的内涵可以归纳为:研究型内部审计是以系统研究的科学理念和方式方法,对本单位及所属单位财政财务收支、经济活动、内部控制、风险管理实施独立、客观的监督、评价,在此基础上注重分析、总结、提炼系统性、根本性、方向性的问题和风险及其产生根源,提出契合本单位实际的高质量解决方案建议,以促进单位完善治理、实现目标的活动。

2.2特征

研究型内部审计与传统型内部审计相比,系统全局性、协同建设性、创新成长性等特征更为突出:

一是研究型内部审计更加注重系统全局性。开展研究型内部审计,第一要有宽广的视野,宏观上要从国家治理、经济监督视角出发,始终紧跟党中央的战略谋划,以国家治理为终极目标,履行“对本单位及所属单位贯彻落实国家重大政策措施情况进行审计”的首要职责,连通内部审计与外部审计,共同承担公共管理的职责;第二要有发展的眼光和系统研究思维,从多学科、多领域的视角对审计对象及审计环境、审计项目全过程进行系统调查研究,识别对本单位及所属单位影响深远的系统性问题,提出高质量审计建议。

二是研究型内部审计更加注重协同建设性。内部审计的存在,是基于组织运行的需要。组织治理者厌恶“内耗”。传统型内部审计过于强调独立性,“局外审视”有余而“局内思考”不足。研究型内部审计的价值在于主动研究组织治理者的需求,对高风险领域进行事前事中介入,设身处地了解业务部门面临的问题,提出务实的解决方案,做组织治理者直言进谏的谋士,做业务部门值得信赖的顾问伙伴。

三是研究型内部审计更加注重创新成长性。研究型内部审计注重紧贴行业趋势、新兴风险知识及专业最新发展,基于环境情景的变化持续创新完善适应审计客体的审计组织方式和审计工作方法,以学促研、以研促干,不局限于揭示本单位层面问题和风险,更进一步从理论层面总结概括同类审计项目共性,总结新型审计业务规律,探索可复制推广的审计模式、流程、方法,并进行提炼升华、推广实施,审计实践和理论研究“双轮驱动”。

3国有企业推进研究型内部审计工作的必要性

一是有助于提高政治站位,聚焦主责主业确定审计重点。国有企业作为经济与社会发展的“稳定器”和“压舱石”,在保障“十四五”规划决策部署落到实处过程中发挥重要作用。国有企业推进研究型内部审计,将研究重点与党和国家事业相融合,保障促进党中央、国务院及省委、省政府重大决策部署贯彻落实,与国家审计协同发力,作国家治理的“基石”;将研究重点与企业改革发展相融合,聚焦风险管理、内部控制和治理过程的效率效果,预防腐败,提出风险预防和化解的建设性意见,做企业治理的“守护者”。

二是有助于创新组织方式,优化审计资源配置。大中型国有企业机构设置较为健全,具备一定的专业人才储备。国有企业推进研究型内部审计,组建系统内跨单位跨部门课题组,践行“一盘棋”开放型工作方式,充分挖掘新资源新打法,有助于解决有限的审计资源和无限的审计需求之间的矛盾。

三是有助于增强成果应用,促进组织价值增值。国有企业推进研究型内部审计,有助于充分研究被审计对象以及其所处的行业状况、法律环境与监管环境等外部因素,在对企业内外部风险的充分判断基础上,从企业改革发展出发,拓展审计边界,对高风险领域进行事前事中介入,发现风险苗头及时吹哨,同步提出解决方案并跟踪整改,揭示问题、规范管理、促进改革一体推进[8]。

4T集团公司研究型内部审计案例分析

4.1案例简介

2021年下半年,T集团公司成立“铁路建设领域多端口切入审计监督研究”课题组,在“交通强国”与“粤港澳大湾区”等政策背景下,深入分析铁路项目主要建设管理模式涉及的风险点,探索多端口切入审计监督,构建审计推动型“业财审”融合管控模型。该课题同步申报审计署2020—2021年内部审计科研课题。

4.2案例分析

T集团公司以课题研究为抓手,聚焦铁路建设投资主责主业,以“政治—政策—资金—项目—建设模式—监管重点—履职问效”为主线,将研究型内部审计作为推进工作的理念和思路,贯穿审计管理全过程。

4.2.1选题立项

系统深入研究和把握国家重大经济决策部署的根本性、方向性问题,把国家战略目标实现路径分解至本企业层面,结合企业内外部因素,综合分析与评估企业发展战略规划的制定及实施情况,找出影响企业经济安全和重大政策落实及制约企业发展的痛点、难点、堵点,精准选题立项。

2021年下半年,T集团公司在深入研究“十四五”规划、十九大报告等国家战略方针,《交通强国建设纲要》《国家综合立体交通网规划纲要》等国家交通规划战略,以及《广东省“十三五”规划》《广东省综合交通运输体系“十四五”发展规划》等省级战略及管理要求的基础上,结合集团作为省属重点功能型企业的发展定位及“十四五”战略目标,确定了课题研究方向——基于不同建设管理模式情景下多端口切入审计监督的系统化理论研究及实务研究。

4.2.2课题组队

组建课题团队,有3个关键点:一是选好课题组长。根据《审计署关于印发重点科研课题管理办法的通知》(审会发〔2009〕3号)第九条,课题负责人除具备高级职称基本条件外,还应拥有组织、领导课题研究的能力,并且能够从事实质性研究工作。二是选取专业对口人员组成研究团队。加强宣传协调力度,获得专业职能部门协同支持,从本企业集团系统内选拔专业骨干,必要时引入企业外部专家。三是组织课题组人员进行业务互训。保障每个成员掌握与该项目有关的背景情况、专业知识和技能。

T集团公司“铁路建设领域多端口切入审计监督研究”课题负责人由广东省首批会计领军人才担任,成员12人,其中硕士及博士研究生7人,占58%;高级职称8人,占66%。专业结构合理,审计会计方向6人(50%)、建设管理方向5人(42%)、计算机技术方向1人(8%)。成员渠道广泛,集团总部审计工作部2人(16%)、总部5个业务职能部门6人(50%)、所属企业3人(25%)、外部专家1人(8%)。

4.2.3课题规划

课题规划要有一个明确的定位,是单次任务性质的时点式(断点式)专题,还是能在较长时间内指导工作面的综合课题。前者适用于不连续发生且特征各异的业务,比如国有资产转让等,可以采取一案一结题方式;后者适用于主责主业中具备同一规律特征的高风险领域,可以采取中长期课题研究的方式,课题研究与中长期审计规划、年度审计计划相结合,根据课题研究的需求与进度,统筹安排审计项目,课题成果分阶段出具。

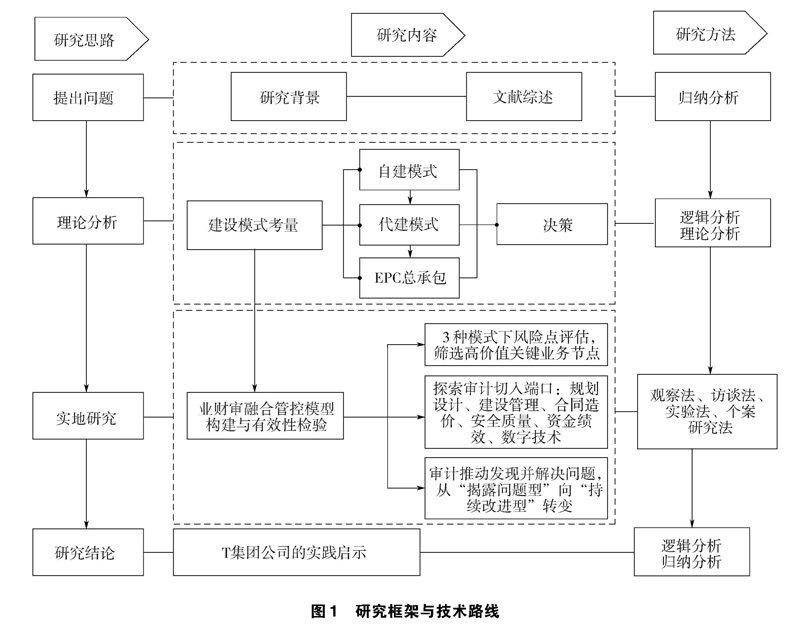

T集团公司对课题研究的定位是后者。课题组从自建模式、代建模式及EPC总承包模式入手,分析各种模式下项目业主管理的侧重点,以风险为导向,总览从前期工作、施工到竣工验收、投入生产或交付使用的整个建设过程,梳理各环节风险点,深度评估业务管理的成本与效益,评估出高价值关键业务节点,多端口切入,以发现并解决问题为新的理念。

课题研究框架与技术路线见图1。

4.2.4成果应用

“只破不立”是国有企业内部审计研究的伪命题。内部审计的价值在于其在关键决策或风险控制等方面的独特贡献。通过“靶向检查—精准诊断—实施治疗—巩固疗效”保障企业高质量发展,是开展研究型内部审计的应用之义。

解题策略是研究型审计的核心“产品”,推进工作要把握3个关键点:

一是系统思考,靶向检查。T集团公司围绕“政治—政策—资金—项目—建设模式—监管重点—履职问效”的主线,通过对3种建设模式下的权责边界与风险点评估,筛选高价值关键业务节点,归纳、提炼有关问题,深挖体制、机制和制度方面的根源性因素。

二是见微知著,以点带面。比如,在某个工点获取和锁定有价值的问题线索,视情况向同一项目全部工点延伸,向同一管理模式与不同管理模式的其他项目延伸。广泛听取各方面意见,尤其要对被审计单位的反馈意见以及专业职能部门意见认真研究,站在不同角度审示有关问题和结论,必要时征求监管部门等外部专家意见。结合体制设计、机制运行、制度适用等维度进行分析研判,提出能落地见效的审计建议。

三是聚焦“废、改、立”,落实“做、督、查”[8]。内部审计要履行好协助单位主要负责人督促落实审计整改的职责,建立健全责任界面清晰的工作机制:整改主体责任由被审计企业落实,扎实抓好本企业问题整改;管理责任由集团公司职能部门落实,对成员企业同类问题举一反三,建立长效机制;监督责任由审计部门落实,建立审计问题及整改成效通报制度,建立完善审计问题整改台账管理及“销号”制度,做好统筹督促协调检查。

“产品”输出的时间灵活、形式多样,不拘泥于结题报告。中长期课题研究的成果,既可以是具备战略意义的审计规划,也可以是有代表性的审计报告及整改跟踪,还可以是课题成果衍生产品,如制度更新等。T集团公司课题组聚焦主责主业中具备同一规律特征的高风险领域,率先提出从建设模式分类切入,以风险为导向,发现并解决问题。课题成果包括:T集团公司内部审计工作5年规划(2021—2025)、2022年度建设类审计项目推进方案、各类型建设项目的审计调查报告,以及建设管理、投资控制、安全生产等管理办法的修订更新等。

5结语

开展研究型内部审计,既是促进内部审计转型升级提质增效的需要,更是推动深化国资国企改革以保障“十四五”规划决策部署落实的需要。国有企业内部审计应坚持以系统观念推进研究型审计,注重研究“国之大者”,注重研究与本企业改革发展密切相关的专业问题、前沿问题,抓好选题立项、课题组队、课题规划、解题跟踪等工作,为国有企业高质量发展保驾护航。

参考文献

[1]党江艳.内部审计开展研究的实践框架探索[J].会计之友,2020(16):146-152.

[2]晏维龙.关于开展研究型审计的几点认识 [J].审计观察,2021(11):34-40.

[3]郑石桥,刘星锐.研究型审计:内涵、类型及运用条件 [J].南京审计大学学报,2022(1):18-25.

[4]许芷浩,胡友良.关于开展研究型审计的几点思考[J].中国审计,2020(16):64-65.

[5]张琦,彭亮,刘侠.关于“研究式审计”的若干问题:审计署特派办审计理论研究会(组)秘书长座谈会综述[J].审计研究,2012(5):32-35.

[6]刘雷,李玲焰,冉洪川.开展商业银行研究型内部审计的若干思考[J].中国内部审计,2022(5):25-28.

[7]王永梅,许莉,周旭东,等.研究型审计:内在逻辑与实践探索[J].会计之友,2022(1):119—123.

[8]李凤雏.深入研究探索 推动内部审计高质量发展[J].中国内部审计,2021(12):4-9.

收稿日期:2022-05-20

作者简介:

蔡莉,女,1976年生,本科,高级会计师,主要研究方向:财务管理、审计管理、全面风险管理与内部控制。