绿色会计的发展及研究与实务进展探析

2022-04-29安宴

从发展阶段来看,会计分为古代会计、近代会计和现代会计。传统会计则是在进入现代会计阶段之后,随着绿色会计概念提出而出现的一个概念,指的是“以历史成本作为资产计价依据的会计实务”。对此有两个理解要点:第一,传统会计在现代会计的现阶段仍然是主流;第二,绿色会计建立在传统会计的基础之上,是现代会计发展的必然方向。

摘要:随着低碳时代的到来,人们对绿色会计的关注度越来越高,但多数人对其认识仍很模糊。从系统透视的角度,介绍绿色会计的诞生背景、概念、分类,与传统会计、现代会计的关联,以及对大众普遍关心的绿色会计研究与实务方面的重要和最新进展,如绿色会计理论体系研究、绿色会计信息披露、碳排放会计相关探索、自然资源资产负债表编制等方面,进行介绍和简析,同时提出了对绿色会计发展前景的总结和思考。

关键词:绿色会计;绿色会计信息披露;碳排放会计;自然资源资产负债表

0引言

20世纪50年代全球进入现代会计阶段。电算化和绿色化是现代会计发展的两个重要方向,经过70多年的发展,会计电算化发展迅速,与现代会计实现了较为完美的融合落地。而会计绿色化虽然提出时间并不晚、大众的关注度也很高,发展状况却不尽如人意。一个显而易见的原因是:前者实现的是会计核算手段方面质的飞跃;后者试图实现会计理念和体系的颠覆性改造。技术手段的突破与应用实现起来较易,而全新理念的落地及体系的重构则非常困难,虽然它的意义更大、价值更高。会计电算化已众所周知,因此不是本文的讨论重点,本文围绕会计绿色化展开,从绿色会计的诞生背景谈起,介绍其概念与分类,探寻其关联与方向,透视其研究与实务在我国的进展,以期带来一些有益的思考。

1绿色会计的诞生背景与概念

1.1诞生背景

当世界大战的硝烟再次逐渐散去,蓝色星球的人们重新获得了发展经济的绝佳机会,全球进入一个经济发展的“黄金时期”。20世纪50年代,会计的发展历程由近代会计发展阶段进入现代会计发展阶段,但它着眼于会计主体的经济效益并为之服务的职能与之前相比没有改变。与之相对应的,林立的厂房与浓烟滚滚的烟囱一度是经济繁荣、社会进步的重要象征,世界各国均把发展经济建立在大量消耗自然资源的基础上,对自然环境的保护严重不足,这导致人类与自然、生态与经济呈现严重的对立局面。20世纪70年代以来,人们开始对传统经济发展方式进行反思,转而探寻可持续发展理念引领的绿色发展模式,绿色会计逐渐引起重视。因此,绿色会计可以看作为解决日益严峻的环境问题而在新时期对传统会计的发展与应用。

比蒙斯和马林分别于1971年和1973年在英国的《会计学月刊》刊发了《控制污染的社会成本转换研究》和《污染的会计问题》[1],这是绿色会计研究的2篇奠基之作。20世纪90年代,在西方国家掀起绿色会计的研究热潮,其中以英国邓迪大学的格瑞等提出的绿色会计理论最具代表意义,该理论的核心逻辑在于通过会计手段来加强对社会整体的环境资源的控制。西方国家在绿色会计应用方面也取得了显著成就,绿色会计信息披露已成为企业可持续规范经营的必备要件。

1978年,我国首次将环保问题纳入《宪法》;1983年,我国将环境保护提高到了基本国策的地位,环境问题进一步引起高度重视。1992年,《九十年代西方会计理论的一个新思潮——绿色会计理论》一文在《会计研究》上发表,是我国绿色会计理论研究的肇始之作[2]。2001年,中国会计学会环境会计专业委员会(即现在的中国会计学会环境资源会计专业委员会)成立。2005年,原国家环境保护总局和中组部启用绿色GDP指标考核干部政绩。党的十八大以来,党和政府大力推进绿色发展,“绿水青山就是金山银山”的理念逐渐深入人心,从而有力推动了绿色会计在我国的发展。

1.2概念

绿色会计往往又被称为“环境会计”,目前业内对其概念尚未达成共识,通常认为,绿色会计是围绕自然资源耗费应如何补偿为中心展开的会计[3],它建立在传统会计学、可持续发展理论、环境科学等基础之上,以货币计量为主要方式,通过科目优化和计量方法创新等手段,全方位确认和计量各现代会计主体的环境管理系统及经济活动对环境的影响并进行报告。

2绿色会计的分类与关联

2.1分类

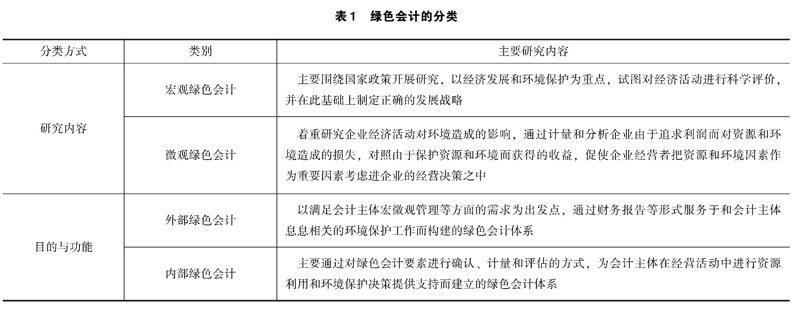

绿色会计常见的分类方式有两种:一种是依据研究内容的不同;另一种是依据目的与功能的不同,见表1。

2.2绿色会计与传统会计、现代会计的关联

2.2.1绿色会计与传统会计的关联

绿色会计产生于环境资源恶化的时代背景,一定程度上来说,是对传统会计的发展与完善。绿色会计从社会角度和可持续发展的高度,试图将会计学与环境经济学相结合,将环境问题纳入经济核算范围,通过绿色会计的核算强化企业的环保责任,实现企业经济效益和社会环境保护的协调提升。

绿色会计既有传统财务会计的属性,同时还具备环境保护与管理等属性。它在传统财务会计的基础之上,增加了对自然资源的计量和评估,能够更好地对企业产值和国民生产总值进行评价,为发展绿色经济提供基础财务数据。

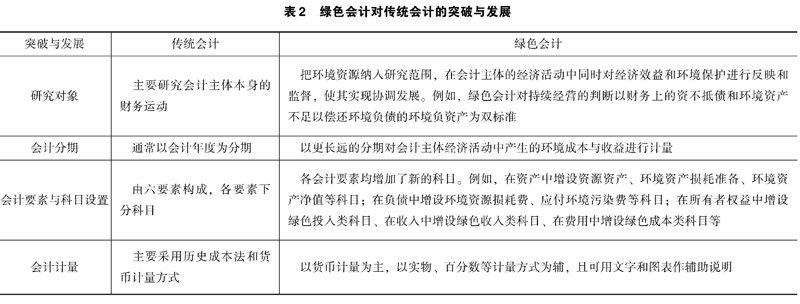

绿色会计继承了传统会计的基本假设与计量、报告等的主要方面;与此同时,在研究对象、会计分期、会计要素与科目设置等多个方面,绿色会计实现了对传统会计的突破与发展,主要表现见表2。

2.2.2绿色会计与现代会计的关联

当前的主流观点认为,绿色会计是现代会计面对现代社会所暴露的环境问题而做出的突破发展,因此绿色会计和环境会计可以视为同一个概念的不同称呼,并把绿色会计视为现代会计的一个重要分支,而绿色会计学是会计学与环境学和经济学相交叉的结晶。在他们看来,绿色会计的主要任务有两个:一是对会计主体经济活动所带来的环境资源的消耗进行核算;二是结合会计学、经济学、环境学及社会学等众多学科内容,对环境资源的维护和补偿等方面进行考核和评价。这对当前坚定绿色会计的主要发展方向具有重要意义。

从更大的发展视角来看,环境会计只是绿色会计在现阶段发展的一种表现形式,而现代会计绿色化才是广义上的绿色会计以及其真正归途。相信在不久的将来,绿色会计将实现与传统会计的融合发展,就像绿色GDP必将替代传统GDP成为发展主流一样,成为现代会计的主流。

3研究与实务进展

在绿色会计的研究与实务进展方面,前期,我国业内人士把重心主要放在构建绿色会计体系框架和进行绿色会计信息披露等基础性、原则性问题上,而且以理论研究为主,实务操作较为缺乏。以2012年党的十八大召开为标志,党和政府把生态文明建设提到了前所未有的重要地位,出台了大量生态保护政策,企业对环境治理的重视程度也日益提升,乘此东风,我国绿色会计取得了一些具有中国特色的研究成果与实践成果。

企业和政府是绿色会计的两大会计主体,本文在此就前者重点关注的绿色会计信息披露、后者重点关注的自然资源资产负债表编制,以及二者共同关注的绿色会计理论体系研究、碳排放会计相关探索等领域的研究与实务进展做简单探析。

3.1绿色会计理论体系研究

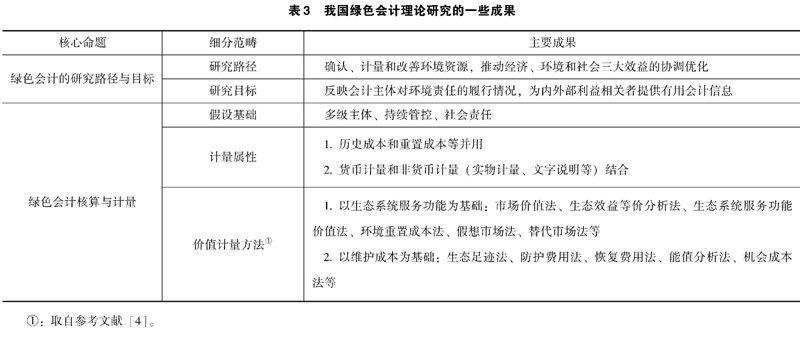

围绕绿色会计的研究路径与目标、确认与计量两大核心命题,我国的绿色会计研究取得了一定成果,建立了一个基本框架,见表3。

需要指出的是,我国在绿色会计的核算与计量在专业标准制定尚处于起步阶段。其实,无论在国内还是国外,对绿色会计理论体系的研究均未形成完整的体系和严密的框架。绿色会计理论体系研究要走的路还很长。

3.2碳排放会计相关探索

碳排放会计是绿色会计的一个重要分支。随着低碳时代的到来,碳排放会计的发展成为制约“双碳”目标实现的关键因素,因此受到了越来越多的重视,一定程度上成为绿色会计的基础和核心。

目前来看,国内外学者并没有给碳排放会计一个明确的定义。国际会计准则理事会曾发布《国际财务报告解释公告第3号——排放权》,但其制定的碳排放会计规则与交易机制未能与减排目标有效契合,导致在后续计量过程中产生了严重的会计错配问题,于2015年实施首年即被撤销。对于碳排放会计的确认和计量,学者的意见也不统一,仅拿碳排放权的确认来说,就有存货、环境资产、金融工具、无形资产等做法,致使碳排放会计信息缺乏可比性。国内实务对碳排放权资产倾向于按购入碳排放权时支付的价款计量,但未能解决两个关键问题:一是政府免费授予的碳排放权如何计量;二是碳排放权的价格是由市场决定的,历史成本法不能反映碳排放权的真实市值。

3.3绿色会计信息披露

绿色会计信息披露是业内人士关注的重点领域,也是我国绿色会计理论付诸实务不多的亮点之一。事实上,我国企业绿色会计信息披露制度研究工作早在20世纪90年代就已开展,主要做法是借鉴国际先进经验,见表4。

国内的绿色会计实务目前以部分上市公司对外披露社会责任报告为重要形式,主要集中在煤炭、电力、冶金、化工、建材、纺织、造纸等高污染行业以及金融等现代经济的核心行业。当前我国的绿色会计信息披露主要为被动披露,政府政策和监管对其存在显著影响。研究表明,我国上市公司中只有将近一半的公司对绿色会计方面的内容进行了披露,而且所披露的信息量远远不足[5]。近几年,上市公司披露绿色会计信息无论从公司占比还是信息数量上均有了明显提升,说明我国对于这方面的重视有所加强。

3.4自然资源资产负债表编制

编制自然资源资产负债表是我国政府开展绿色生态文明建设工作的必然选择。2013年,党的十八届三中全会首次提出要探索编制自然资源资产负债表。2015年,国务院发布《编制自然资源资产负债表试点方案》,选择湖州、娄底等5个市开展自然资源资产负债表编制试点工作。

自然资源资产负债表是我国首创的一个概念,其编制工作无疑是一个崭新的领域和系统的过程,需评估多方利益,并联合政府部门、学术部门、社会公众的力量。我国学者目前对自然资源资产负债表研究主要集中在编制目标、理论基础、要素确认与计量以及报表体系等方面,整体上还处于探索阶段,存在一些明显的不足,比如相关概念界定尚不清晰、核算方法有待完善、自然资源资产负债表尚未形成统一的标准体系等[6]。目前我国自然资源资产表仍然处于试编阶段。

4结语

绿色低碳已成为经济与社会发展不可阻挡的潮流,会计行业必须适应时代发展的要求做出优化调整和升级改变,在不久的将来,绿色会计将会成为现代会计的主流。会计工作者需敏锐观察到时代的变化并适应和接受这种变化,绿色会计并不遥远,不应忽视它,觉得和自己没关系,更不应心怀疑虑或恐惧,而是应努力走在时代的前列,积极拥抱绿色会计时代的到来。

会计工作者需要坚定以习近平生态文明思想武装自己,牢固树立“绿水青山就是金山银山”的理念并落实在日常学习和工作中。要对绿色会计的诞生背景、概念、分类,绿色会计与传统会计、现代会计的关联等形成较为清晰的认知,需要关注和了解绿色会计研究与实务方面的重要和最新进展,并把新的理论与方法有效融入工作实践。这也是本文研究的主要目的。

参考文献

[1]熊明哲.我国绿色会计的现状分析及建议[J].财税金融,2018,27(9):86-87.

[2]葛家澍,李若山.九十年代西方会计理论的一个新思潮:绿色会计理论[J].会计研究,1992(5):1-6.

[3]郝玉贵,胡彦扬,祝文婕.中国绿色会计研究:主题与趋势:基于1992—2019年CSSCI期刊源文献分析[J].绿色财会,2020(1):3-9.

[4]唐国平,孙洪峰.我国环境资源会计的研究与发展:基于2010—2020年的文献分析[J].商业会计,2021(7):4-11.

[5]刘若凡,陈园.国外环境会计对中国环境会计借鉴[J].农家参谋,2019(19):189.

[6]康爱香,宋旭阳.自然资源资产负债表研究述评与展望[J].统计与决策,2021,37(11):5-9.

收稿日期:2022-07-16

作者简介:

安宴,女,1984年生,硕士研究生,主要研究方向:精细化财务管理转型、业财融合。