美、英、德、日、中5国不同长期护理保险模式的比较研究

2022-04-13郭玉琳谢慧玲

郭玉琳,何 丽,谢慧玲

(新疆医科大学公共卫生学院,新疆 乌鲁木齐 830011)

随着世界范围内人口老龄化浪潮的到来,各国慢性病患病人数及伤残人口数量不断增加,同时家庭护理功能弱化、社会保障制度不完善及财政压力等原因,导致长期护理需求旺盛[1,2]。因此,各国均陆续建立了与本国国情相适应的长期护理保险制度,以缓解失能人群的养护压力和费用负担。本文利用等距模型,结合联合国计算人类发展指数(HDI)的排序算法,从长期护理保险制度的可持续性维度出发,对英国、德国、日本、美国和我国的长期护理保险制度进行评价及比较分析,从而为我国在新形势下完善长期护理保险制度的建设提供参考建议。

1 资料与方法

1.1 资料来源

本研究所使用数据来自经济合作与发展组织(OECD)统计数据、2020年世界卫生组织统计报告、国际劳工组织数据库、联合国经济和社会事务部统计司、欧盟统计局、2019年中国统计年鉴。

1.2 研究方法

本研究采用联合国计算人类发展指数(HDI)的等距法模型[3],利用王迪制定的长期护理保险制度绩效评价指标体系[4],对英国、德国、日本、美国和我国的长期护理保险制度的可持续性进行客观和公正的评价。

依照长期护理保险制度的可持续性,将其分为老年抚养比年均变动率、出生时的预期寿命、高龄人口(80岁及以上)年均变动率、护理费用(长期护理支出占GDP比重)年均变动率、人均GDP、失业率和城市化率7个二级指标,并将二级指标进行正向和负向的属性划分。“+”为正向属性,指标的数值越大表示可持续性情况越优,“-”为负向属性,指标的数值越小表示可持续性情况越优。

2 结果

2.1 国际不同长期护理保险模式的比较

目前国际长期护理模式主要包括长期护理津贴模式、社会保险模式及商业保险模式。3种长期护理保险模式可以从以下几个方面进行比较:①在制度责任主体上,津贴模式主要由政府承担责任,家庭或子女照护父母未被列入法定责任;社会保险模式做到了政府及社会的风险共担和责任共担;商业保险模式下,政府只承担弱势群体和低收入群体的费用负担,只承担“兜底”责任[5,6]。②在覆盖对象上,津贴模式覆盖全体国民;社会保险模式下,覆盖对象与医保参保人员挂钩或只覆盖部分年龄段的人群;商业保险则由个人自愿投保。③在筹资模式上,津贴模式运用税收筹资,社会保险模式通过政府、单位及个人多方筹资,商业保险模式则由个人缴费。④在资格评定上,津贴模式下任何有需求的国民都可申请待遇偿付;社会保险模式需由个人提出申请后,通过生活能量表或专业人员的健康评估方可获得补偿;商业保险模式需有专业医师认证或具备入院治疗的凭证才能获得待遇给付[7,8]。⑤在待遇给付方式上,各国都倾向通过购买服务、资金补偿或提供技术支持等组合的方式进行待遇补偿。⑥在服务供给主体上,津贴模式主要由公共部门进行长期护理服务提供,社会保险及商业保险模式的长期护理服务由医疗护理机构、专业护理人员、家庭成员等多方主体进行提供[9]。⑦在服务形式上,各国都具备机构护理、社区护理、居家护理等多种护理形式。⑧服务内容以基本日常生活护理、家政服务等多样化的服务内容为主[10]。见表1。

表1 国际不同长期护理保险制度模式比较

2.2 人口老龄化水平

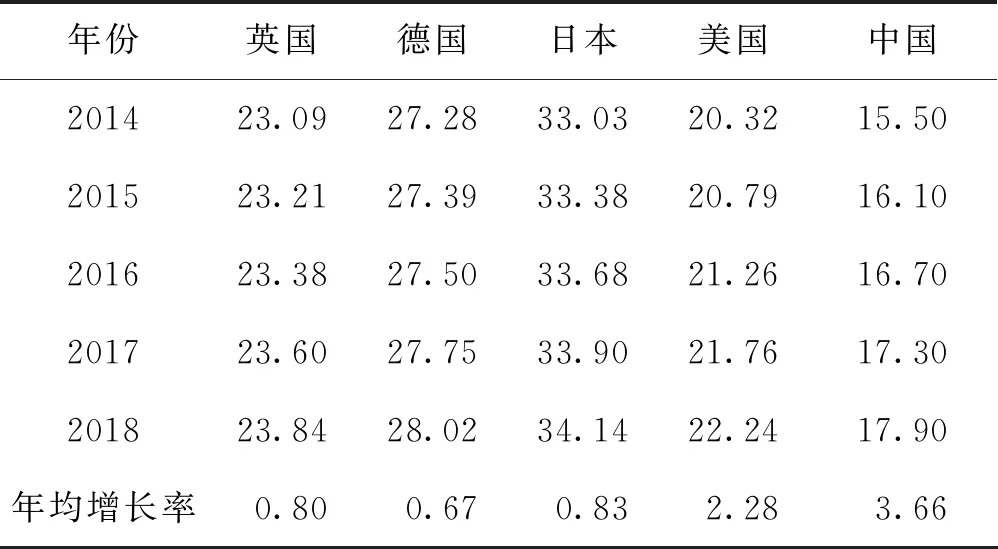

2014-2018年英国、德国、日本、美国、中国60岁及以上老年人口数量占总人口的比重均不断增加,以美国和中国增长速度较快,年均增长率分别为2.28%、3.66%,其余3国增长速度不到1%。其中,日本60岁及以上老年人口数量占比最高,2018年达到了34.14%;中国虽然增长速度快,但其60岁及以上老年人口数量占比是5国中最低的,仅17.90%。见表2。

表2 2014-2018年5国60岁及以上老年人口数量占总人口比重 单位:%

2.3 长期护理保险制度运行状况

2.3.1 长期护理保险年度支出总额

2014-2018年德国、日本长护支出总额均逐年增加,其中德国长护支出增长速度较快,年均增长8.45%。截至2018年,美国长期护理支出总额为4国之首,日本次之,而英国、德国长护支出总额不足1000亿美元。

5年间,英国、德国长护支出占GDP比重均稳定上升,年均增长率分别为1.44%、3.93%。日本长护支出占GDP比重一直保持不变,为2.00%;美国长期护理支出比重仅在2018年有所下降,年均增长率-2.90%。见表3。

表3 2014-2018年4国长期护理支出总额及占GDP比重

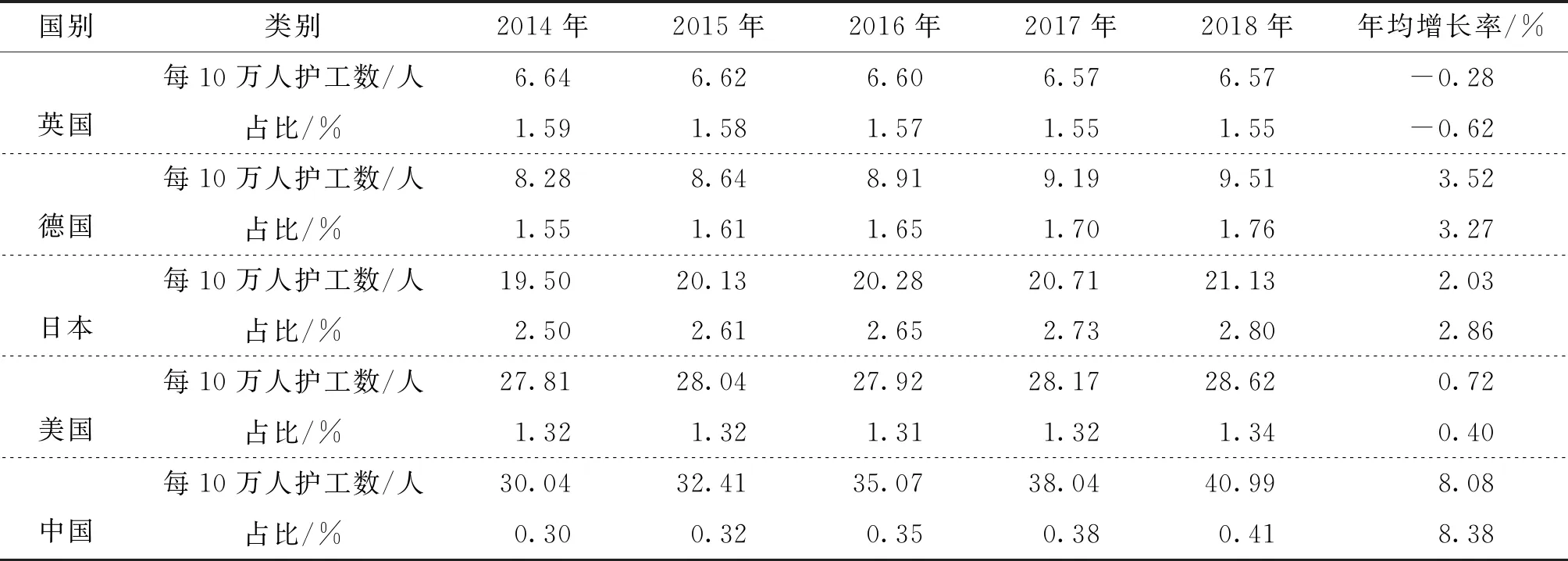

2.3.2 护工数量变化情况

2014-2018年英国每10万人护工数量及其占比不断减少,年均增长率分别为-0.28%、-0.62%,而其余4国的护工数量及其占比在5年间均不断增加。其中,中国护工数量是5国中最多的,尽管增长速度较快,但护工数量占劳动适龄人口的比重却不到1.00%。德国、日本的护工数量及其占比年均增长均在2.00%以上,而美国护工数量约为英国、德国护工数量之和的两倍,但其增长速度较慢,年均增长率不到1.00%。见表4。

表4 2014-2018年5国每10万人护工数量及占15~64岁人口比重变化情况

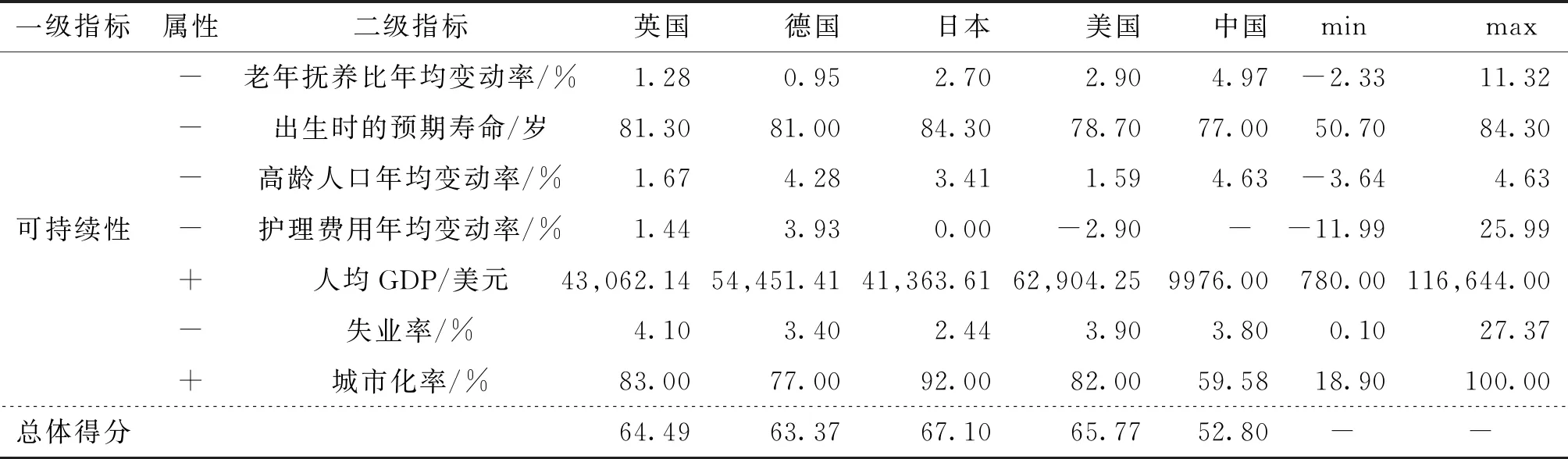

2.4 长期护理保险制度可持续性比较结果

据数据统计及模型计算结果显示,5国在长期护理保险制度可持续性上,总体得分最优的是日本67.10分,其次是美国65.77分、英国64.49分、德国63.37分、中国52.80分。

在正向属性指标上,美国人均GDP位居5国第一,德国、英国、日本人均GDP较低,而中国与其余4国在这一指标上相差4~6倍不等。城市化率以日本最高,英国、德国、美国城市化率相差不大,均在75%以上,而中国城市化率不到60%。

在负向属性指标上,中国老年抚养比增长率4.97%,远超其余4国,德国老年抚养比增长率最低,不到1%。日本出生时的预期寿命是5国中最高的,其余4国与其相差不大,中国预期寿命较低,2018年仅77岁。德国、美国、中国高龄人口增长速度较快,其余2国增长速度缓慢。日本和美国在控制护理费用的过快增长上表现良好,而德国护理支出增长速度较快,接近4.00%。英国失业率4.10%,位于5国之首,德国、美国、中国失业率在3.00%以上,日本仅2.44%。见表5。

表5 5国长期护理保险制度可持续性比较结果

3 讨论

3.1 长期护理保险模式可持续性分析

3.1.1 长期护理社会保险模式

德国和日本作为社会保险模式的代表国家,长护险制度可持续性表现却呈现两极分化,日本可持续排位第一、德国排位第四。从两国长护制度体系中可以看出,长护险的覆盖对象存在差异,德国基本做到了人群全覆盖,而日本在以65岁以上人口为第一号被保险人的基础上,将一部分劳动适龄人口(40~65岁)纳入到覆盖范围中[11]。其次,两国均通过政府、企业及个人等多方来筹集长护基金,实现了对个人参与作用的强化。但德国大多数资金来源于政府,企业和个人负担较小,而日本的参保费用由政府和个人各承担50%[12]。据研究结果显示,德国、日本的人口老龄化水平高、高龄人口速度增长快,由于参保人基数庞大,德国在2014-2018年护理费用增长速度过快,长远来看,德国人群全覆盖以及筹资大多来源于政府的政策要求将使国家财政负担过重,基金可持续性较低,而日本人群部分覆盖的做法不仅在费用控制上表现较好也在一定程度上降低了人口老龄化的负面影响。此外,尽管日本人均GDP 低于英国、德国、美国,但因该国失业率低、城市化水平高的特点,使社会中就业人口多、居民的聚集性高,为长护险的可持续发展提供了更好的便利。

3.1.2 长期护理商业保险模式

美国是世界上拥有较发达商业保险体系的国家之一,其长护险可持续性在5国中排位第二。美国长期护理商业保险模式中也带有一定社会保险性质,为弱势和贫困群体提供医疗照护和资助计划,政府承担“兜底”责任。据表2显示,美国相比英国、德国、日本来说人口老龄化水平较低,但其增长速度快,随着这一发展趋势,美国提供的社会保险在未来将会使各级政府的财政压力加大,缺乏稳定性。据表3显示,2014-2018年美国长护费用支出占GDP的比重呈下降趋势,提示美国的商业保险模式更强调个人筹资责任,大多数人仍然要通过自行购买商业保险来满足长护需求。因此,那些不符合政府保障范围又无法承担高额商保费用的中低收入人群将无力购买长护险,使长护险的覆盖率受到影响[13]。但美国的长护险由个人自愿投保,这一特点不仅能使经营长护险的商业保险公司根据社会不同层次需求开发不同的险种,又能促进长护险经营者之间的相互竞争,供求关系完全由市场调节,体现出自由和多样化的优势[14]。此外,因商保公司有其严格的核保机制,能与护理机构展开密切合作,可以有效控制业务风险,保障长护制度灵活可持续发展。

3.1.3 长期护理津贴保险模式

英国作为世界上最早实行全民医疗保障体系的国家之一,在长护制度可持续性上排位第三。英国长护险覆盖全体国民,公平性较好,国家通过税收来筹集长期护理所需资金,老年人可以享受到待遇优厚的长期护理服务,不仅提升了长护服务的质量还在一定程度上减轻了居民经济压力[15]。但是,津贴模式依赖于国家雄厚的财政实力,从表5可看出,英国的人均GDP并不如德国和美国,失业率高达4.10%,伴随该国人口老龄化的现实,会导致政府财政负担不断加剧,基金可持续性无法得到保证。同时,研究显示2014-2018年英国护工数量呈下降趋势,与庞大的长护需求群体相比,护工数量非常有限,可以看出该国的护理服务供给效率较低,制度可持续性还有待提高。

3.2 国外长期护理保险模式对我国的启示

研究结果显示,2018年中国护工数量比英国、德国、日本护工数量总和还多,但受我国庞大的人口基数影响,护工数量占15~64岁人口数量比重却不到1%,提示我国护工数量与长护需求相比呈现较大缺口。同时,我国经济水平与发达国家仍有差距,人口老龄化速度快,总体呈“未富先老”状态,使我国长护制度可持续性在不计算护理费用的基础上,排名末位,得分仅52.80分。

中国自2016年开始进行长护险试点,失业率较低、城市化率和经济发展水平的不断提高,为我国长护险发展提供了良好的条件,试点工作也取得了一定的成效,但仍存在保险覆盖面窄、筹资分担不明确、护理资源匮乏等问题[16]。鉴于对上述国际主要3种不同的长期护理保险制度模式的可持续性分析,结合我国试点实践,对完善长护制度提出以下建议:

3.2.1 逐步扩大保险覆盖范围,重点保障老年群体护理需求

我国从人口老龄化现状、经济发展水平来说,与德国、日本国情具有相似性,从各试点城市的实施方案中可以看出,我国实行的也是强制性的社会保险模式。目前,试点城市在保险覆盖人群上以城镇职工医保参保人为主,要短期内像德国一样实现人群全覆盖仍有难度。因此,我国可从职工医保参保人起步,逐步扩大至城乡居民医保参保人,同时借鉴日本模式的经验,先考虑老年群体的护理需求,对其护理需求进行等级划分,充分利用护理资源,提高长护险的利用率[16]。

3.2.2 建立独立筹资机制,扩大基金筹资来源

在基金筹资方面,我国主要是依托医保基金下的多渠道筹资,并不符合试点意见中“独立运行”的总体要求,同时依附性的筹资方式不仅会缩短医保基金出现赤字的时间,还会使赤字金额不断增加[17]。因此,我国应尽快建立独立的筹资机制,通过融合个人缴费、福利体彩公益收入、社会捐赠等基金来源方式来扩大福利供给来源,减轻单位负担,强调个人缴费的义务,以完善社会保险模式[16]。

3.2.3 加强护理人员培养,保障护理服务持续供给

我国应加强对护理机构中护理人员的职业技术培训,建立相应的职业资格证书制度,逐步实现持证上岗。同时,为了应对护工数量短缺的现状,可以适当降低培训的门槛,让更多从业者掌握专业的护理知识和技能,以保障长期护理服务的供给。此外,适当提高护理人员薪酬待遇水平,加快建立适应护理服务需求的专业化护理人员队伍,推动长期护理保险制度的可持续发展[16]。

3.2.4 鼓励社区居家护理,控制护理费用过快增长

政府要加强社区居家养老服务体系的建设,合理利用基层卫生服务资源,通过提供居家护理服务“套餐”的形式,对家庭照顾人员进行护理培训,充分发挥家庭成员在护理服务中不可替代的作用,鼓励参保人员选择社区居家护理。对于居家护理方式可适当提高待遇补偿标准,建立社区居家、机构上门和机构护理等形式的差异化待遇,合理进行待遇给付,控制护理费用支出过快[18]。

3.2.5 大力发展商业护理保险,满足居民个性化需求

由于商业保险公司数量、商保产品种类不足等原因,我国商业保险体系的发展比较薄弱,居民对于商业保险的购买意愿并不强烈,单纯依靠社会保险的保障,不能很好地满足居民需求[14]。因此,我国现阶段应在以社会保险为主的基础上,大力发展商业护理保险,政府应引导社会资本参与长期护理服务供给,而商业保险公司作为市场一方,要丰富商业性长期护理产品的种类,提高产品竞争力,调动投保人购买长期护理保险的积极性,满足参保人的个性化需求[19]。