不良债权处置藏猫腻 银行资产受损失

2022-03-21韩兵杨宇平

韩兵 杨宇平

案例背景

金融系统逃废债行为不仅影响社会诚信体系建设,也会对金融系统的稳定性构成威胁,因此,打击逃废债行为是防范金融风险和强化诚信体系建设的必然举措。随着时代发展,为了洗白债务,逃废债手段已经不单单是“跑路”、转移资产等,花样也在不断翻新,银行机构要及时进行关注并予以防范。

审计过程及方法

(一)举一反三,建模分析

审计人员在对某商业银行业务进行审计时发现,某客户提供的抵押物原为某对公客户办理贷款提供的抵押物。审计人员对此展开思考,是否存在对公不良资产被处置后更换经营主体重新向银行申请个人经营抵押贷款的可能,并进一步以点带面,将思路拓展到对公不良资产被处置后更换经营主体向银行申请对公贷款、个人不良资产被处置后被关联人用于向银行申请对公贷款、个人不良资产被处置后被关联人用于向银行申请个人经营抵押贷款。遵循这种思路,审计人员编制了多维度审计模型,从海量数据中筛选疑点线索。

(二)关注疑点,拨开谜团

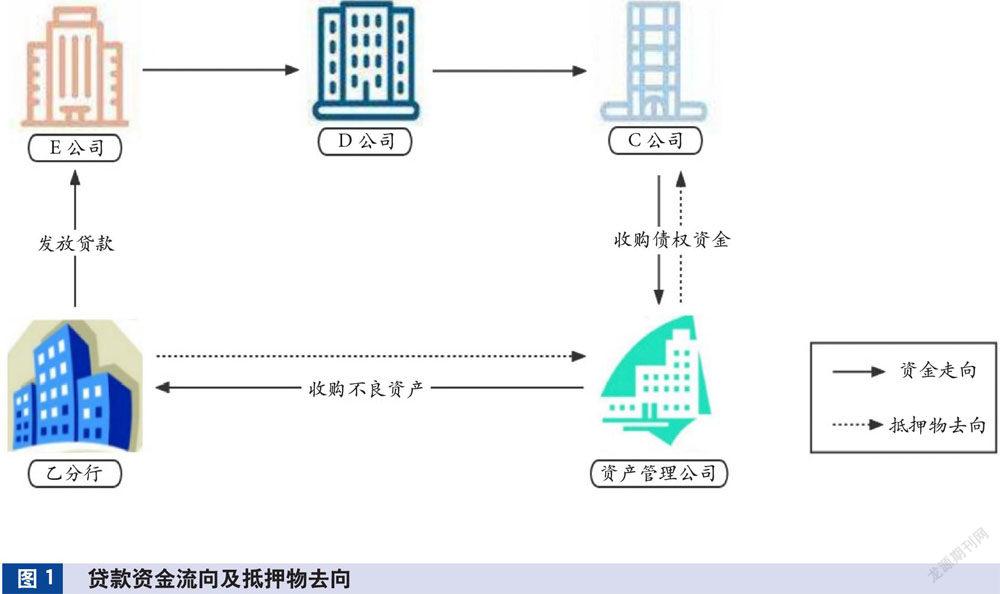

模型运行结果显示个人客户张某于2021年12月在甲分行申请一笔个人经营抵押贷款(以下简称个经贷),提供名下房产作抵押,该抵押物为乙分行对公客户A公司原名下1.6亿元不良贷款的抵押物,审计发现该抵押物的所有权人也是张某,该笔贷款已于2019年6月批量转让给地方资产管理公司,转让价格为0.8亿元,对此,审计人员提出疑问,为何抵押物被处置后仍在原所有权人名下且被重新用来申请贷款,是否藏有猫腻,这一反常现象引起了审计人员的高度关注。

(三)大胆假设,小心求证

初步分析发现,张某申请个经贷的经营主体B公司的股东同时在A公司担任股东,审计人员推断原A公司对公不良贷款被转让给资产管理公司后,其债权又被A公司关联企业收购。后续的发现进一步验证了审计人员的猜测,即不良客户实际控制人通过关联企业以资产管理公司为通道收购己方不良债权。通过交易明细、摘要等数据分析,摸清具体操作流程为:2019年6月6日C公司将债权收购保证金转至资产管理公司,委托其收购A公司不良贷款债权,2019年6月26日分行将不良债权转让给资产管理公司,后续C公司按季分期支付不良债权收购款及资金占用费给资产管理公司,合计转入收购资金1.2亿元,进一步分析发现,C公司的收购债权资金均来自D公司,而D公司与C公司及不良贷款客户A公司的注册地址、联系电话均一致,且D公司实际控制人与A公司实际控制人为两兄弟,至此,不良贷款客户A实际控制人逃废银行债务、通过关联公司收购自身不良债权的线索浮出水面,该笔资产转让共造成银行损失0.8亿元。

(四)顺藤摸瓜,查深查透

审计人员进一步思考:如果企业实际控制人无力偿还贷款,那么收购债权的资金来自于哪里?核查发现,收购债权的资金竟来自本行贷款客户E公司,而E公司仍为A公司实际控制人兄弟名下企业,注册地址及电话均与A公司一致,且为A公司在他行贷款作担保,以上信息充分证明两者为兄弟两人控制下的关联企业,而经营机构未将其纳入集团客户统一授信管理,最终导致贷款资金被不良贷款客户实际控制人挪用于收购自身不良债权,同时用收购后的抵押物在另一家分行办理个人经营抵押贷款业务,银行贷款资金面临较大风险(见图1)。

案例分析

在审计中,发现以下几个方面的问题。

(一)资产处置审查不严

从资产处置方面来看,银行经营机构在经营计划、资产质量考核的压力下,急于处置不良资产,只讲究速度,而不考虑成本,影响处置回收价值最大化的实现,甚至不排除掺杂员工道德风险在其中。银行应加强审查,在资产处置过程中遵循依法合规、公开透明、竞争择优、价值最大化的原则,防止债务关联人与内部员工串通,借批量转让等手段逃废债务。

(二)贷款“三查”不严

从贷款调查环节看,注册地址及电话一致,实际控制人为兄弟,企业均在同一场所办公,经营产品、交易对手雷同,关联交易频繁且互相担保,种种迹象表明经营单位理应在调查环节充分怀疑集团客户关联性,但是经营单位始终未揭示该风险,从而未将关联企业纳入集团客户统一授信管理,导致银行贷款资金面临风险。这折射出贷前调查审查不到位、贷后检查“走过场”的现象,银行经营机构应加强授信业务调查审查,规范集团客户统一授信管理,同时加强贷后资金管理,防范贷款被挪用。

(三)系统功能不健全

本案例中,同一抵押物之所以能够被重复用于抵押并顺利获得贷款,主要原因是银行系统存在缺陷:一是不同分行间信息共享不充分;二是对公、对私等不同条线的系统信息未实现共享;三是系统内判断隐形集团的规则缺失,无法自动识别不同客户关联关系;四是数据应用不到位,未能运用内外部各类信息提示关联风险。银行需进一步完善系统功能,形成统一的风险视图,为经办人员提示相关风险信息。

案例启示

(一)以点带面,拓展思路

審计人员要保持职业敏感性,在审计过程中要善于多角度思考,要时刻准备将审计触角延伸至当前审计业务与样本之外,不断提炼和总结资产处置中可能存在违规违法行为的手段,有针对性地提出相应的审计方法,提升审计成效。

(二)善用工具,靶向发力

审计人员要善于运用工具,运用系统自动化识别技术及数据分析平台等工具,对违法违规行为进行“精准打击”。

(三)深挖细查,仔细甄别

对于具备多个疑点特征的线索,审计人员要具备高度责任感,发挥主观能动性,发扬“钉钉子”精神,敢于啃硬骨头,将问题查深查透。

(作者单位:四川大学,邮政编码:518000,电子邮箱:327627975@qq.com)

3885500589216