卖空机制与企业管理者过度自信——基于中国融资融券制度的准自然实验研究

2022-03-11重庆工商大学会计学院

○重庆工商大学会计学院 田 甜

一、引言

2010 年,融资融券制度在中国资本市场实施以来,卖空标的股票历经了六次扩容,截止到2020年,卖空数量从首批的90支增加到1600支。卖空管制逐渐放松使投资者能够进行卖空交易,资本市场体系愈加完善。众多文献表明,卖空机制引入的影响主要作用于资本市场有效性和公司治理层面。一方面,基于股价高估假说,实施卖空交易能够使更多负面信息充分反应在市场中,提高市场效率;另一方面,对微观企业而言,卖空机制能发挥外部监督效应,规范管理层行为,从而提高内部控制质量,改善公司治理。

Roll[1]提出管理者自大假说以来,管理者自身行为引发的公司治理问题成为学者关注的重点。学者普遍认为管理者过度自信的特征会导致其低估风险,损害公司利益,不利于企业可持续发展。文章运用多期双重差分法,对比卖空标的企业和非卖空标的企业管理者过度自信程度的差异,探究卖空机制的引入能否对管理者非理性行为发挥治理作用。同时,基于委托代理理论,分析大股东在卖空机制与企业管理者过度自信的关系中能否发挥内部监督效应,并探究分析师关注是否能在其中发挥外部监督效应。

二、文献回顾与研究假说

管理者过度自信的经济后果主要作用于管理者风险偏好、投融资行为、并购决策等方面。研究认为,管理者过度自信的非理性特征影响其财务决策,越过度自信的管理者对负债融资的偏好越强[2]。过度债务融资会加重企业债务负担,增加企业承担的风险水平[3]。在投资行为上,相关学者认为管理者越不理性,其投资行为越激进[4],越容易造成非效率投资。管理者过度自信的程度越大,企业陷入财务困境的可能性越大[5],不利于企业可持续发展。

但当公司治理机制越完善、内部控制质量越高,越会减少公司管理者的过度自信程度[6];董事会治理机制越完善,对管理者约束和监督越强,管理者过度自信倾向会减弱[7];较高的股权制衡能更好地发挥大股东对管理层的制衡作用,规制管理者过度自信[8]。卖空机制的引入能发挥外部监督效应,监督管理者行为,提高公司内部控制质量,改善公司治理[9]。因此,文章以卖空机制为切入点,认为卖空机制能发挥其公司治理效应,降低管理者的过度自信程度。

基于委托代理理论,大股东作为委托方对管理者过度自信行为是否具有内部监督效应?一方面,学者认为大股东持股比例越高,对管理层行为的监督动机越大[10],“监督效应”对管理层的短视行为有良好的制衡作用;另一方面,大股东持股比例越高,股东利益和企业利益融合程度越强,期待高收益的同时,会对管理者高风险投融资等行为容易视而不见。因此,大股东持股比例高的企业其管理者过度自信程度可能更低,也可能更高。分析师跟踪关注作为一种外部监督机制,能否治理企业管理者过度自信行为,目前学者并未形成一致结论。基于监督效应假说,学者认为分析师能通过对企业的跟踪,发挥对管理者行为的外部监督效应,分析师关注越高,对管理者监督效应越强[11];基于压力效应假说,分析师对企业的盈余预测会给管理者带来业绩压力,激发管理者偏好高风险的过度自信行为[12]。因此,分析师关注度越高,企业管理者过度自信程度可能受到抑制更低,也可能更高。

基于以上分析,文章提出以下假设:

H1:相比非卖空标的企业,卖空机制的引入会显著降低卖空标的企业的管理者过度自信程度。

H2a:相比大股东持股比例较低的企业,卖空机制在大股东持股比例更高的企业中发挥的公司治理效应更大。

H2b:相比大股东持股比例较低的企业,卖空机制在大股东持股比例更高的企业中发挥的公司治理效应更小。

H3a:相比分析师关注度较低的企业,卖空机制在分析师关注度更高的企业中发挥的公司治理效应更大。

H3b:相比分析师关注度较低的企业,卖空机制在分析师关注度更高的企业中发挥的公司治理效应更小。

三、研究设计

(一) 样本选择与数据来源

文章选取2007—2020年沪深A股上市公司为样本,①剔除金融行业样本;②剔除 ST、*ST、PT 样本;③剔除截止 2020 年 12 月 31 日被撤出卖空标的名单的样本 ;④剔除2009年后上市的样本;⑤剔除变量缺失的样本 。最终得到 18 413 个公司观测值。文章融资融券标的数据来自Wind数据库,其余数据均取自CSMAR数据库。文章使用企业年度双向固定效应模型进行回归,并对企业层面的标准物进行聚类。文章对所有连续变量在1%和99%分位上进行了缩尾处理。

(二)变量定义

1.被解释变量:管理者过度自信

采用“薪酬总额排名前三的高管薪酬之和与所有高管薪酬之和的比值”来表示。管理者薪酬相对越高,表明过度自信的水平越高。

2.主要解释变量:卖空机制

基于融资融券制度分步实施的特点,本文采取多期双重差分法,将卖空标的企业作为处理组,非卖空标的企业作为控制组,对比管理者过度自信程度的差异。根据双重差分模型中变量的设置标准,设置卖空标的变量和卖空时期变量的交乘项(short)。shorti,t若取1,则企业成为卖空标的处理组之后年度的样本;否则为0。

3.分组变量:第一大股东持股比例

选取第一大股东持股比例作为分组变量,探究基于委托代理理论,大股东对管理层过度自信行为是否具有内部监督效应。

4.分组变量:分析师关注度

选取分析师关注度作为分组变量,探究分析师关注对管理层过度自信行为是否具有外部监督效应。

5.控制变量

基于已有管理者过度自信的研究,文章在回归模型中加入公司规模、资产负责率、净资产收益率、企业成长性、托宾值等控制变量。

具体变量定义表,如表1所示。

表1 变量定义表

(三)模型设计

我国卖空机制的实施是分批进行,2010年3月31日起,融资融券标的进行了六次大规模扩容。因此,参考Beck等[12]的研究设计,文章采用多期双重差分估计卖空机制研究企业管理者过度自信的影响。基准模型如(1)所示:

Coni,t=β0+β1Shorti,t+γControlsi,t+Firmi+Yeart+εi,t

(1)

其中:Short实际为treat和period的交乘项,表示企业i在t年是否可以被卖空。卖空标的样本为处理组,treat取1,删除进入卖空标的名单后被剔除的样本;样本期间内都不是融资融券标的样本企业为控制组,treat取0;企业纳入融资融券标的样本以后年度period取1,否则取0。β1即为多期双重差分效应,Controls为相应的控制变量,Firmi表示企业固定效应,Yeart表示年度固定效应.

四、实证结果与分析

(一)描述性统计分析

从表2可以看出,管理者过度自信(con)的均值为42.5094,标准差为12.5180,最小值和最大值分别为20.2200和80.1000,说明不同企业管理者过度自信程度相差较大。主要解释变量(short)的均值为 0.2623,说明样本中约有 26.23%的观测值受到卖空机制的影响。

表2 变量的描述性统计表

(二)相关性分析

表3反应了主要变量之间的相关系数。各变量间的相关系数在0.5以下,初步说明回归模型中变量间不存在多重共线性。主要解释变量(short)与被解释变量管理者过度自信(con)的相关系数为-0.097,且在1%的水平上显著。表明在仅考虑卖空机制与管理者过度自信程度关系的情况下,相比非卖空标的企业,卖空标的企业管理者过度自信程度较低。

表3 主要变量的相关系数

(三)平行趋势检验

文章运用多期双重差分模型进行回归,但双重差分法的适用前提是卖空标的处理组和非卖空标的控制组在进入实验期前满足平行趋势,即无明显变化趋势和差异。满足平行趋势的处理组和控制组才能进行双重差分。因此,文章将企业的管理者过度自信程度样本被纳入融资融券名单前(d_1~d_3)后(d1~d5)的时点进行回归,如图1展示的回归结果,有效地证明处理组和控制组满足平行趋势假说。文章以d4为基期。由于前后时点较多,文章采取缩尾处理,纳入卖空标的前的时点缩尾至d4,之后缩尾至d5。从图1看出d_1~d_3的系数有正有负,且均不显著,说明在受到冲击前处理组和控制组的管理者过度自信程度没有明显变化趋势和差异,满足平行趋势。在成为卖空标的后第1~5年,d1~d5的系数均为负且显著,说明相比非卖空标的企业,卖空机制的引入会显著降低卖空标的企业的管理者过度自信程度。初步印证假设H1。

图1 平行趋势检验

(四)回归分析

表4验证假设H1。相比非卖空标的企业,卖空机制的引入会显著降低卖空标的企业的管理者过度自信程度。第(1)和第(2)列为不加控制变量和加入控制变量的平均处理效应结果,主要解释变量short的回归系数分别为-1.559和-1.0615,并且都在1%的水平下显著,说明卖空机制对企业管理者过度自信程度的影响总体上显著。第(3)列为动态处理效应,d1-d5的系数均为负且显著,说明卖空机制对企业管理者过度自信程度的影响每期都是显著的。平均处理效应和动态处理效应模型同时印证假设H1。

表4 平均和动态处理效应

文章按照第一大股东持股比例高低进行分组,表5中(1)、(2)列展示了按照第一大股东持股比例高低的分组回归结果。第(1)列中,主要解释变量(short)系数为负且在1%水平下显著,说明第一大股东持股比例较高的组,卖空机制对管理者过度自信的治理效果显著;而第(2)列中,主要解释变量(short)系数为负但不显著,说明第一大股东持股比例较低的组,卖空机制对管理者过度自信的治理效果不显著。回归结果验证了假设H2a,即相比大股东持股比例较低的企业,卖空机制在大股东持股比例更高的企业中发挥的公司治理效应更大。其背后的逻辑在于:大股东持股比例越高,其权衡自身利益默许管理者高风险行为的可能性越大,管理者过度自信程度越高,卖空机制作为一种外部监督机制,发挥的公司治理效应越明显。

基于监督和压力效应,分析师关注度越高,企业管理者过度自信程度可能受到抑制更低,也可能更高。文章按照分析师关注度高低进行分组,表5中(3)、(4)列展示了按照分析师关注度高低分组的回归结果。第(3)列中,主要解释变量(short)系数为负且在1%水平下显著,说明分析师关注度较高的组,卖空机制对管理者过度自信的治理效果显著;而在第(4)列中,主要解释变量(short)系数为负但不显著,说明分析师关注度较低的组,卖空机制对管理者过度自信的治理效果不显著。回归结果验证了假设H3a,即相比分析师关注度较低的企业,卖空机制在分析师关注度更高的企业中发挥的公司治理效应更大。原因在于:分析师关注度越高,管理者基于业绩压力,高风险的过度自信行为被激发,管理者过度自信程度更高,卖空机制作为一种外部监督机制,发挥的公司治理效应越明显。

表5 第一大股东持股比例和分析师关注度的分组回归结果

五、稳健性检验

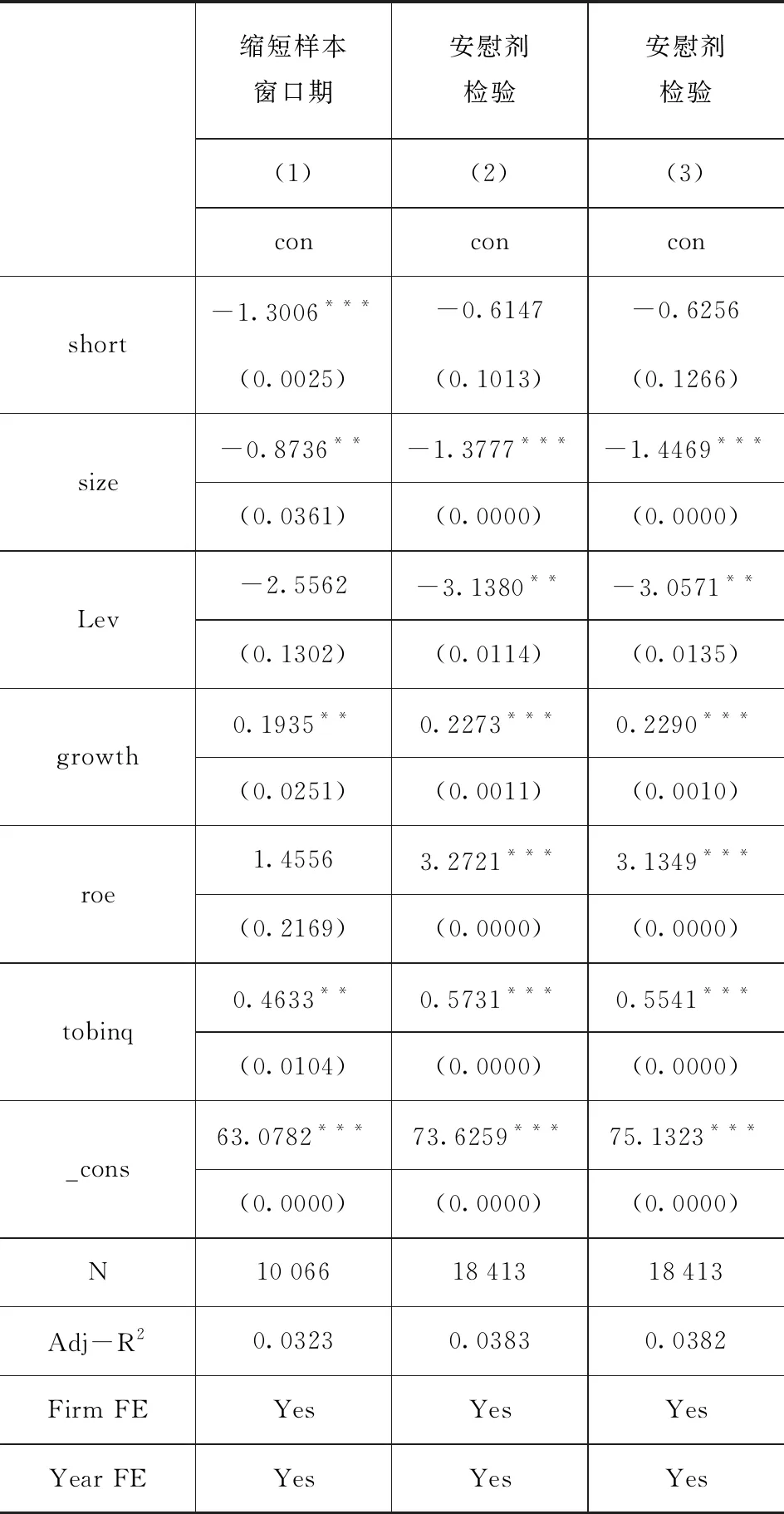

(一)缩短样本窗口期

文章将回归窗口期限制为纳入卖空标的当年的前后四期[-4,+4]内,以排除其他因素对企业管理者过度自信程度的影响。表6第(1)组的回归结果与前文基本保持不变,初步表明企业管理者过度自信程度的降低是仅仅受到卖空机制的影响。

表6 稳健性检验

(二)安慰剂检验

为进一步确保企业管理者过度自信程度是仅仅受到卖空机制的影响,文章将处理组纳入卖空标的的当期(t=0)提前3年和延后3年,重新进行回归,回归结果如表6第(2)、(3)组所示。主要解释变量(short)均不显著,表明样本期内企业管理者过度自信程度降低是企业实施卖空机制所致。以上结果都说明本文回归结果保持稳健。

六、研究结论

文章运用多期双重差分法,研究卖空标的企业和非卖空标的企业的管理者过度自信程度差异。主要结论归纳如下:①相比非卖空标的企业,卖空机制的引入会显著降低卖空标的企业的管理者过度自信程度。原因在于,卖空机制能作为一种外部监督机制,发挥公司治理效应,抑制企业管理者非理性行为,降低其过度自信程度。②相比大股东持股比例较低的企业,卖空机制在大股东持股比例更高的企业中发挥的公司治理效应更大。基于文章的实证研究结果,大股东持股比例越高,股东利益和企业利益融合程度越大,越期待高收益,对管理者高风险投融资等行为容易视而不见,企业管理者过度自信程度越高。相比大股东持股比例较低的企业,卖空机制在大股东持股比例更高的企业中发挥的公司治理效应就更大。③相比分析师关注度较低的企业,卖空机制在分析师关注度更高的企业中发挥的公司治理效应更大。文章的实证研究结果表明,分析师关注度越高,管理者面临的业绩压力越大,越容易激发管理者偏好高风险的过度自信行为,卖空机制在分析师关注度更高的企业中发挥的公司治理效应就更大。