定性方法视角下企业环境价值评估研究*

2022-03-11浙江农林大学经济管理学院李文川

○浙江农林大学经济管理学院 徐 磊 李文川

一、 引言

1986年前,我国开始涉足生态效益价值的相关领域,但当时的研究寥寥无几;1997年,可能与国际环境核算方法颁布有关,此类研究开始增加,但数量仍旧不多;2010年左右,有关环境价值的研究达到顶峰;近年来有所减少,可能与环境价值研究空间相对不大或研究难度较高很难得出较丰富的结论有关。查找近几年有关环境价值的文献发现,目前的研究主要停留在具体产业或项目环境价值的定量评估方法设计以及对条件价值评估法(CVM)的应用上。

本文打破现有研究视角,从定性研究方法角度探讨特定企业的环境价值评估方法。在查阅有关环境价值相关资料对其进行深入了解的基础上,选取德尔菲法和头脑风暴法这两种定性决策方法作为环境价值评估的定性方法,设计出一套针对特定企业环境价值的评估方法。该方法从传统估值方法入手,基于“估值经验”的“净资产溢价估值”思想,将其作为连接传统估值方法、定性方法和环境价值评估之间的“桥梁”;再结合环境价值的特征,将其拆分为“有形资源价值”和“无形价值”两个部分,并在总结现有文献对环境价值内容研究成果的基础上,将环境价值的“无形”部分分成环境资源价值、环境污染价值和生态环境破坏价值这三个具体组成成分[1]进行环境价值具体估值模型设计;最后将估值方法和估值模型通过“计分卡”进行整合,设计出一套完整的估值流程。

二、理论基础

(一) 价值评估方法的经典理论

欧文·费雪通过对资本的价值、收入以及两者的源头进行分析,将 “价值”和“未来收益的现值”挂钩,自此,各种基于未来现金流量折现的企业价值评估方法应运而生。1958年,米勒提出MM理论,对价值评估相关理论做了完整的总结。1970年,威廉·夏普提出了著名的资本资产定价模型(CAPM),他的理论解决了折现率这一难点问题。

三位学者的研究为价值评估领域提供了思路,之后的收益法、成本法、市场法和期权定价法等估值方法大多以他们的研究成果为基础提出。即便是现在,也有不少针对价值评估的研究在沿用他们的思想。

(二) 环境价值的特征

1.环境价值定义。环境价值简单来说就是自然资源和环境的价值,是一种定性或定量的描述,它具体描述的是人类社会主体对环境客体与主体需要之间关系,也可以说是环境为人类提供的一种效用。从定义中可以看出,企业也是处于环境之中,也和环境客体之间存在定性或定量关系。因此,环境价值对企业而言有着举足轻重的影响,可以为企业提供巨大价值,它既是人类赖以生存和发展的物质基础也是一种具有价值的资源。此外,环境资源具有整体性、不定性、时效性、地域性、多样性、共享性、人为创造性和负效益性等特征。因此,它相较于传统企业价值而言更加复杂多变,对其价值进行定量评估的难度更大。

2.环境价值的分类。本文挑选最常用的一种分类,即生态环境价值由使用价值和非使用价值两部分所构成。使用价值是人类目前已经享受到的福利。非使用价值是目前还未实现的潜在的福利[2]。从上述分类中能看出环境价值和传统企业价值有相似的地方,它既具有“有形价值”部分也有“无形价值”部分。使用价值是能够享受到的福利,大部分容易衡量其价值,因此是“有形”的;而非使用价值是还未实现的福利,大部分难以衡量其价值,因此是“无形”的。那么在对环境价值进行价值评估时,便可以将其拆分成“有形价值”和“无形价值”两部分分别进行价值评估。

3. 环境价值和企业价值的不同。对环境价值的内涵及内容分析可知,环境价值和企业价值有相似点也有巨大的不同,它更加难量化且内涵丰富。一方面,传统估值方法在评估生态环境价值方面有一定适用性但适用性有限;另一方面,由于环境价值具有不定性、时效性、地域性和多样性等特征,在对具体企业进行环境价值评估时不可一概而论,要针对具体情况设计特殊的估值方法,做到“具体企业具体分析”。

(三)环境价值评估研究

环境价值评估的相关研究可以追溯到1989年联合国统计署发布的《综合环境与经济核算体系》一书,该书对环境价值中环境污染价值和生态破坏价值核算进行深入探究并拟定核算方法,虽然并不全面,但也是对生态环境价值早期的探讨。

经过多年的发展,现有的生态环境价值评估有直接市场法(市场价值法、费用支出法等)、间接市场法(替代成本法、机会成本法等)和假设市场法(条件价值评估法等)三种方法。国内更注重对使用价值方面的评估,对非使用价值探究较少。因此,国内的环境价值评估研究主要采用的是直接市场法和间接市场法两种,假设市场评估技术使用的相对较少[3]。但是,环境价值的非使用价值部分同样重要,近几年生态环境价值评估领域开始广泛研究和使用既能评估生态环境的使用价值也能评估非使用价值的条件价值评估法(CVM)。郭江(2017)综述了条件价值评估法引导技术的研究动态[4];刘佳(2018)则在游客对浒苔治理支付意愿(WTP)调查的基础上,采用条件价值法进行浒苔绿潮影响下青岛市滨海旅游环境价值损失定量评估[4]。

除此之外,也有学者提出环境价值评估的新方法。有学者从“消费者”角度探究环境价值,刘亚萍(2015)对保护滨海优良生态环境的最大支付意愿 和接受的最小赔偿意愿进行了测算[5];也有学者从博弈论的角度设计新的环境价值研究方法,刘兆霆(2018)在对新能源电采暖的资源与环境价值分析的基础上,提出基于博弈论的结构价值分析方法[6]。

总体而言,学术界对环境价值相关领域的研究相对较少且对定性方法在环境价值评估中的应用较为忽视。因此,环境价值评估领域的研究空间依旧很大,且缺少从定性决策角度来考虑价值评估方法的研究。

(四) 定性决策方法在环境价值中的应用思路

本文采用定性决策方法中的德尔菲法和头脑风暴法,主张在传统企业价值评估方法的基础上,使用定性决策方法基于净资产对具体企业所涉及的环境价值进行“分块”溢价评估,尝试打开企业环境价值评估的“黑箱”。

德尔菲法是通过向专家们发放一系列问卷,并利用专家的特长和经验进行直观预测的研究方法(曾照云,2016)[7]。头脑风暴法旨在激发创造性思维,它要求小组人员在讨论、座谈以及充分发表看法的基础上,确定问题、诊断问题并提出可能解决问题的方法,最终确定哪一个方法最有效(水志国,2003)[8]。

(五) 环境价值研究逻辑框架

本文首先从环境价值的特征入手,发现其对特定企业整体价值的影响,然后在查阅相关文献之后发现企业环境价值评估现状及存在的问题;其次,在传统估值方法的基础上,从定性决策角度进行思考,提出“净资产溢价估值”与“估值经验”这两概念,再将传统估值方法和定性决策方法相结合:使用头脑风暴法集思广益分析特定行业企业环境价值构成,通过德尔菲法集“各家”之所长从环境资源价值、环境污染价值和生态环境破坏价值三个方面进行“净资产溢价估值”;最终,设计出一套切实可行的特定企业环境价值估值方案。如图1所示。

图1 环境价值研究逻辑架构

三、 方法设计

(一) 基本模型

依据环境价值的定义及特征,提出基本估值模型(1):

特定企业环境价值=有形资源价值+(或-)无形价值

(1)

其中,有形资源价值估值使用传统方法估计即可, 无形价值总量可能为负。

(二) 重要概念

1. 估值经验

估值经验概念以“分析师经验”和“资产专用性”为依据提出。林乐(2017)研究表明“经验丰富”的分析师确实要比经验不足的分析师在处理信息方面有更卓越的能力[9]。资产专用性最早由威廉姆森(1979)提出,指某种资产仅适用于某种用途,当该资产被重新配置到另一用途或给另一使用者时,其价值将大大降低[10]。

“估值经验”可以算作专用性资产之一。经验丰富的估值者比经验不足的估值者在处理估值信息方面有更卓越的能力。不同的估值者必然拥有不同的“估值经验”,所以他们会对同一家企业或同一件资产有不同的估值意见,而综合不同的估值意见会使估值更为准确。因此,本文使用“估值经验”这一概念作为连接定性决策方法和环境价值中无形价值部分估值的“桥梁”,以增加估值的准确性。

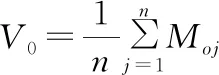

2. 净资产溢价估值

净资产溢价估值源于企业价值评估中的“市场法”,胡晓明(2015)选定资产负债率、长期资本负债率等财务指标为衡量企业价值的指标体系[11]。将所选取行业中拟可比公司的特征指标记为Xij,再选取价值乘数Mij,最后将特征指标与其相对应的价值乘数相乘,再加总得出企业价值V0。

计算公式如公式(2) :

(2)

式中:ε表示缺少流动性折扣率,ε=1-发行价格/上市价格。

由于环境价值的“无形”部分和传统企业价值不同,很难用指标反映,也很难找到可比公司,因此本文只有套用市场法模型的格式,采用企业净资产作为评价基准,价值乘数由专家或者投资者意见来决定。因为“无形”的环境价值本质上就是目前尚未兑现但投资者所愿意支付的溢价,是企业在净资产基础上的溢价,这部分价值很大程度上受投资者主观意愿影响。既然市场法下企业价值可以通过财务指标与相应价值乘数再加总得到,那么环境价值的无形价值部分也可以在净资产的基础上进行溢价调整估值。

3.总结

有形价值部分通过传统估值方法评估,无形价值部分则在净资产的基础上进行溢价评估,衡量溢价倍数的尺度就是相关估值者的“估值经验”。首先,由于特定企业无形价值组成部分各不相同,需要将其分成特定部分分别进行估值;其次,对目标企业进行估值的相关估值者须掌握目标企业充足的信息,以便于准确估值;最后,不同估值者的“估值经验”不同,可以取平均值以增加估值的准确性,与市场法估值公式中的价值乘数有异曲同工之妙。

环境价值中无形价值估值的基础模型如(3)所示:

(3)

基于“估值经验”的德尔菲法和头脑风暴法评价原理,价值乘数是环境资源价值、环境污染价值和生态环境破坏价值三个方面不同无形价值组成部分的各自乘数。企业的环境污染价值和生态环境破坏价值这两个部分可能为负,因此无形价值总量可能为负。

(三) 估值方法设计

1. 评定被评估企业的有形资源价值与无形价值构成

首先,组织与该行业企业相关领域的专家、投资者代表以及企业高管,使用“头脑风暴法”对企业的环境价值进行解析,从环境资源价值、环境污染价值和生态环境破坏价值三个方面分析出该企业环境价值的具体组成结构、内容和价值点;其次,以“有形资源价值”与“无形价值”作为分类依据进行分类,并使用传统估值方法对“有形资源价值”进行估值;最后进行无形价值部分估值。

2. 无形价值部分估值

以“估值经验”和“净资产溢价估值”两个概念为桥梁,将传统企业价值评估方法与定性决策方法相结合,分别从专家角度和投资者两个角度对无形价值估值部分进行估值方法设计。

(1)专家角度。首先,被评估企业向专家们提供与环境价值相关的资料,专家们也凭借自己的专业知识,对目标企业进行初步了解的基础上收集自己所需信息;其次,专家们在收集完各自所需目标企业信息之后,将信息汇总,然后使用头脑风暴法,分析得出目标企业环境价值无形价值部分的真正价值点所在,为确定各部分权重做铺垫。并对各项资产的重要性评分(评分越高说明重要性越高溢价倍数也越高),为后续的各无形价值组成部分溢价评估提供基础依据;再次,使用德尔菲法对各价值部分进行溢价评估。依据前面分析得出的各资产重要性评分,各专家依据“估值经验”以企业的净资产为基准进行溢价估值,估算出各价值组成部分的溢价倍数,再进行集中讨论;最后,综合各专家估计的溢价倍数,计算得出汇总的算数平均或加权平均溢价倍数(可以为不同专家设置权重进行加权平均)。具体如表1所示。

表1 估值计分卡简易样板(专家角度)

(2)投资者角度。投资者购买企业时,所愿意付出的最高价格便是该企业的价值,环境价值也相同。因此,对环境价值的评估自然也不能缺少相关投资者。投资者角度的评估步骤和专家基本相同,也是先用头脑风暴法确定核心资产和重要性评分,再用德尔菲法估计溢价倍数。不同的是,不同投资者对于企业价值的关注度不同,如外部股东主要关注企业整体价值,而债权人则更关注企业的偿债能力和信誉。因此,不同投资者意见的可参考性不一,本文主张为不同的投资者设置不同的参考权重,最后依据不同投资者的权重计算加权平均溢价倍数。具体如表2所示。

表2 估值计分卡简易样板(投资者角度)

(3)综合分析。将基于专家角度和投资者角度计算得出的两个平均溢价指数进行综合分析,通过头脑风暴法对它们进行调整,得出最终的溢价指数。该企业环境价值中无形价值部分为:该公司净资产价值×(1+最终溢价倍数)。企业总体环境价值如模型(4)所示。

特定企业环境价值=有形资源价值+(或-)该公司净资产价值×(1+最终溢价倍数)

(4)

图2为估值步骤总体概况。

图2 估值总体步骤

四、 主要结论

本文首先从传统企业价值评估方法和环境价值的特征入手,分析得出使用传统估值方法对环境价值进行估值有其局限性,以及环境价值的三大组成部分和目前研究常用的方法和研究方向。其次,本文对环境价值的特征和现有的研究进一步分析发现,目前缺少基于定性分析方法的环境价值评估研究。在查阅相关文献得知有关环境价值评估几乎没有定性估值方法和相关模型之后,依据环境价值估值和传统企业价值评估相似但有很大不同,以及不同企业环境价值点不一样这两个特点,尝试性地提出将定性决策方法(德尔菲法和头脑风暴法)和传统方法结合,对特定企业环境价值进行估值的思路,并把企业环境价值分成“有形资源价值”和“无形价值”两部分。最后,再结合环境资源价值、环境污染价值和生态环境破坏价值这三个环境价值具体组成成分,针对“无形价值”部分进一步评估,设计出一套企业环境价值评估的方法。

本文的亮点在于,从定性角度探讨具体企业环境价值的评估方法;根据不同企业环境价值点的不同,提出基于“估值经验”进行净资产溢价估值的思想;将定性决策方法和定量估值方法结合进行估值方法设计;为环境价值评估方法领域的研究提供借鉴意义。