贷款利率下限放开与企业融资约束研究*

2022-03-11新疆财经大学会计学院何方莉新疆财经大学信息管理学院

○新疆财经大学会计学院 何方莉 ○新疆财经大学信息管理学院 苏 玲

一、引言

在利率市场化改革进程上,美国与日本分别于1986年和1994年成功完成了改革,而阿根廷、墨西哥、智利和乌拉圭等拉美发展中国家却由于没有选择正确的方式最终导致了利率市场化改革的失败。我国的利率市场化改革起步于1993年,国务院颁布《国务院关于金融体制改革的决定》时才是我国利率市场化进程的正式开始,这与国外利率市场化改革进程相比起来开始较晚。在此后的时间内,我国在存贷款利率市场化上进行了改革。在贷款利率市场化方面,央行于2004年10月公布了贷款利率上限的放开;到2013年7月,除个人抵押贷款外,取消了贷款利率下限,标志着贷款利率限制的全面放开。在存款利率市场化方面,2003年央行公布了小额外币存款利率下限的放开,然后在2012年第一次允许金融机构人民币存款利率上调。我国不断深化利率市场化改革,在党的十九大报告中又一次肯定了“深化利率市场化改革”的重要性。利率市场化改革将通过完善金融市场来解决我国所面临的融资问题,从而真正达到金融对实体经济服务的效果。

二、文献综述

利率市场化作为各国金融改革的着力点以及深化金融改革的重要政策,推行的主要目的就是使得利率的定价由市场根据资金的需求进行自主定价,优化金融资源配置效率,从而缓解企业融资约束。国外学者Levenson和Willard[1]以美国小企业为背景来观察外部信贷融资约束在金融自由化前后的变化;Gelos 和Werner[2]利用墨西哥制造行业的数据研究金融自由化对企业固定投资的影响;Koo 和 Maeng[3]使用韩国引入金融自由化前后的数据来检验其对企业融资限制的影响,他们通过实证研究都表明了金融自由化的推进对企业融资约束具有一定程度的缓解作用。然而Laeven[4]对非发达国家研究发现,利率市场化对大小公司的影响具有差异性,融资约束的缓解作用只出现在小企业上,对于大规模企业其融资约束却并没有得到缓解,总体上利率市场化对企业融资约束的影响不显著,这可能是由于大部分发展中国家利率市场化的失败使得金融自由化并未真正影响到各国企业,从而在整体上对缓解企业融资约束并未起到显著作用。

在当今中国经济正进行经济转型和升级的重要阶段,融资约束对于公司业绩提升和经济发展而言无疑是主要制约因素[5]。由于我国中小企业存在明显融资约束,所以基于利率市场化背景下对企业融资约束的研究,起步时主要是针对中小企业。Fazzari、Hubbard和 Peterson[6]研究表明,信息不对称的存在是导致融资约束出现的重要因素。而我国由于“双轨制”的特殊环境,使得金融市场出现不平衡现象,公司出于对资金的需求转而向其他方面寻求资金,其中商业信用就是一种被普遍采用的途径,它是企业间在买卖商品时以商品形式进行借贷而获得融资的方式。而且有研究也指出了在非正规融资方式上,商业信用作为一种普遍存在的形式能有效缓解企业融资约束和信息不对称[7-8]。随着利率市场化改革的进一步深入,以及资金配置和融资环境的优化,傅利福等[9]和李仲林[10]研究发现商业银行贷款的改善有助于缓解中小企业融资约束。然而有些学者研究却发现,利率市场化的推进并没有明显改善中小企业的融资约束问题[11],贷款利率下限的放开也不能明显缓解小微企业、民营企业的融资约束[12]。之所以会出现相反结论,可能是由于贷款利率并没有完全放开,还存在低利率的压制,使得利率市场化改革并不能真正的解决中小企业融资约束问题;也可能是由于样本限制的原因,蔡键等[12]只是以北京企业融资状况为样本进行的数据调查,样本涵盖量较少。

随后倾向于全体企业的研究,结论普遍都是利率市场化的推进能降低融资约束程度。由于企业异质性的存在,其影响效果也会不同,利率市场化改革的推进会使得小规模企业和非国有企业融资约束缓解程度更显著[13],并且这种融资约束更显著地存在于非国有企业、非持股银行、农业企业和非房地产企业[14]。企业处于不同生命周期融资约束缓解程度也将不同,这种融资约束缓解作用在成长期和成熟期中有更显著效果[15]。然而胡丽红[16]通过采用2007年1季度至2015年1季度数据构建了独特的利率市场化指数,并进一步测度了我国利率市场化进程深度,研究发现我国市场利率与利率市场化进程成正相关关系,实体经济的融资成本却出现较大提升。吴晗和张克菲[17]研究结果表明,取消贷款利率上下限整体对企业新增贷款并无明显浮动,但却可使得资金在贷款流动上由低成长型企业流向高成长型企业。另外,对于高成长型企业而言,利率市场化的深入推进会使得其贷款成本降低更显著。

三、理论分析与研究假设

传统理论研究主要是从MM理论、权衡理论、信息不对称理论、代理理论这四个方面来进行理论分析以探讨融资约束成因。在完美市场中传统的会计理论认为,在没有税收的环境下,企业的资本结构将不会影响其价值,在这种情况下企业不会面临融资约束,进行外源融资和内源融资也是没有差异的。然而现实情况下,市场一般都是不完美的,比如金融市场的不完善、信息不对称以及其他企业自身存在的问题,都会导致企业内外部融资程度不均衡从而形成了我国企业普遍存在融资约束的现象。利率市场化作为金融改革的深入实践,我国分别从贷款利率和存款利率两方面来进行了有效改革,以改善金融市场的不完备现象。在2013年7月贷款利率下限放开后,企业对融资机构选择范围扩大,使得金融机构的贷款销售业务难度加大。银行为获得更优质稳健的客户资源,会发放长期贷款来留住客户,企业融资选择对象和融资规模扩大,这在一程度上缓解了企业融资约束[18]。基于此,本文提出假设1:

H1:贷款利率下限的放开在一定程度上能缓解企业所面临的融资约束。

在政策推行上,利率市场化改革一直是全国一盘大棋,并没有在个别省份颁布特有改革政策,而每个省份由于经济发展水平的不同,其所具备的金融资源也肯定是有所差距的。提升金融资源的配置效率可以直接推动经济高水平发展[19],对于区域经济发展质量高的省份,一方面金融机构发展较为成熟,拥有着更长远的目光,能识别出那些具有高投资回报率的先进企业,在这些省份的企业就会拥有着更优秀的金融资源配置;另一方面区域经济发展质量高的省份金融体系更加健全,对于企业所面临的金融摩擦和信息不对称,可以通过更为系统的规模效应、监督管理、风险分散来降低这些成本,并以多样化的融资方式来提供多方面资金支持,所以处在高质量经济发展区域的企业在贷款下限放开后能更有效地缓解其所面临的融资约束。基于此,本文提出假设2:

H2:相对于处在低质量经济发展水平区域的企业,贷款利率下限的放开能更显著缓解处在高质量经济发展水平区域企业的融资约束。

行业竞争程度能由市场集中度来进行衡量,高市场集中度代表着低行业竞争程度,低市场集中度代表着高行业竞争程度。在行业竞争水平具有差异化的情况下,企业所能利用的生产和金融资源均不相同。对于处在行业竞争程度低的企业可以充分利用生产资源,提高资源配置效率,具有一定的产品定价权并获得垄断利润,所面临的融资约束程度也较小。从融资需求来看,企业可能会由于激烈的行业竞争所产生的优胜劣汰而出现经营危机,造成内源融资不足,因此转而追求外源融资。从资金供给方面来看,市场上的金融资源是有限的,金融机构会出于自身利益考虑会更倾向于投资高收益率和高回报率的企业,当企业处于高竞争行业时可能采取盈余管理来传达利好信息,使得投资者与债权人的损失风险增加,在这种情况下,为弥补自己为承担风险所可能损失的利益,拥有理性头脑的投资者和债权人就会寻求更高的报酬率,因此企业所面临的外源融资难度增大,融资约束加大,所以行业竞争程度高的企业往往面临着更显著的融资约束[20]。贷款利率下限放开后,在高竞争行业中,企业为从金融机构获得更多的信贷资源一方面会对管理者执行更为有效的激励和监督机制,另一方面会改善企业代理问题以提高资本配置效率,因而能更显著地缓解企业融资约束程度。基于此,我们提出假设3:

H3:相对于行业竞争程度低的企业,贷款利率下限的放开能更显著缓解行业竞争程度高企业的融资约束。

四、研究设计

(一)样本选择与数据收集

本文主要以2006—2018年沪深 A 股上市公司为研究对象,其数据主要来源于国泰安数据库和国家统计局。对样本研究数据进行如下处理:(1)剔除ST、ST*类的上市公司;(2)剔除金融、保险类上市公司;(3)剔除了所需数据缺失或者不完善的公司。本文主要使用Stata15.0软件进行实证分析,为避免极端值对本文结果的影响,对所有连续的解释变量都在1%和99%分位数上进行了缩尾处理(Winsorize)。

(二)模型选择与变量定义

1.模型选择

融资约束的测量方法主要有五类。一是Fazzari et al[6]提出的投资-现金流敏感度指标;二是Almeida et al.[21]提出的现金-现金流敏感性模型;三是Kaplan和Zingales[22]构建的KZ指数;四是White和Wu[23]基于动态结构估计方法的融资约束WW指数;五是Hadlock和Pierce[24]构建的SA 指数。本文基于 Almeida et al.[21]提出的现金-现金流敏感性模型,同时还参考 Khurana et al.[25]、Wan和Zhu[26]的研究设计,最后采用模型(1)来进行假设检验。

Cashi,t=α0+α1CFOi,t+α2downi,t+α3downi,t×CFOi,t+α4Sizei,t+α5Chnwci,t+α6Expendi,t+α7Growthi,t+α8Qi,t+Industry+Year+ε

(1)

2.分组回归衡量指标选择与主要变量定义

经济发展质量衡量:高质量经济发展评价指标体系在国内已经日趋完善,在新经济发展模式下,我国已由原来的粗放式发展转变为了以平衡、协调、可持续作为关键评价要素的精益式发展。自从党的十八届五中全会提出新的五大发展理念:创新、协调、绿色、开放、共享,学者们就开始以新发展理念来构建更系统更全面化的指标体系,认为评价经济质量的高低不能只采用经济指标,还要加入社会、民生、环境情况等指标,这样才能更全面构建经济发展评价指标体系[27]。本文基于魏蓉蓉[19]研究,选取有效性(人均GDP)、协调性(第三产业占GDP比重)、开放性(外商投资企业进出口总额)、创新性(国内专利申请受理量)、环保性(森林覆盖率)这五个指标,并通过熵值法计算出综合得分作为各地区经济质量发展水平的衡量指标,指标数据均来源于国家统计局官网。

行业竞争程度衡量:赫芬达尔指数( HHI)是目前学者运用较为广泛的衡量市场竞争程度的指标之一,本文采用赫芬达尔指数来衡量行业的竞争程度,计算公式为:

其中:Xi表示行业内第i家企业的营业收入,X表示行业内所有企业的总营业收入。HHI越大表示市场集中程度越高,垄断程度越高,即行业内竞争程度越低。为了能够直观地显示本文所采用模型的变量及其定义,相关变量定义说明见表1。

表1 变量定义表

五、实证分析

(一)描述性统计

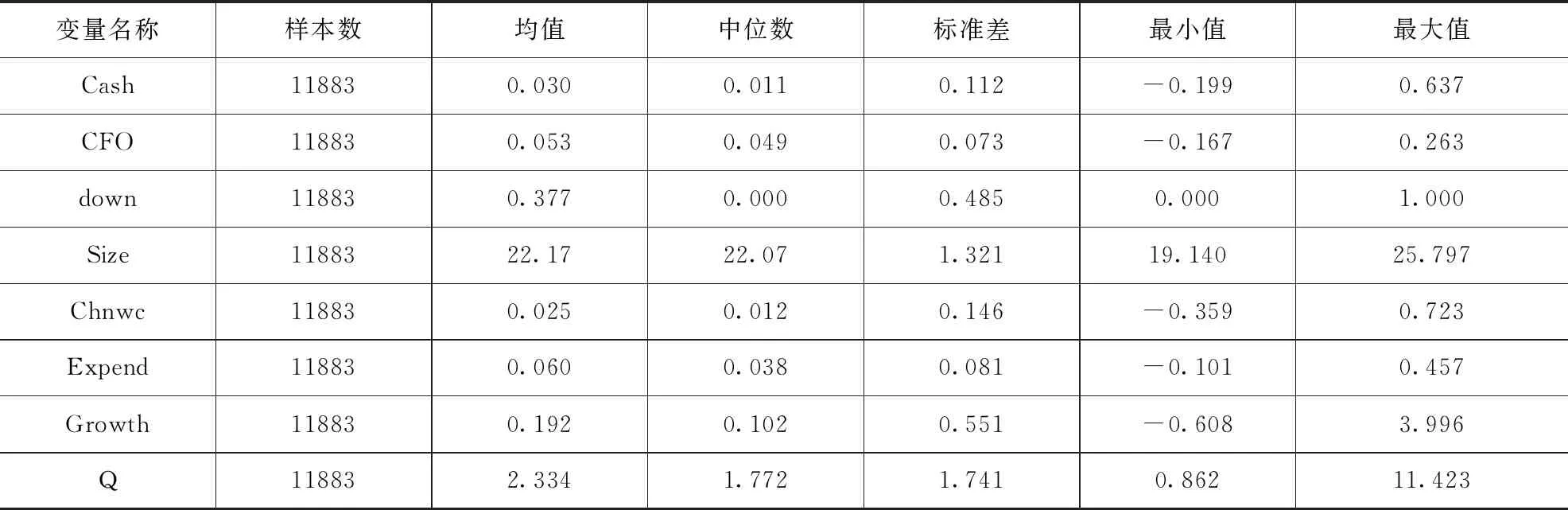

表2列示了主要变量的描述性统计结果。根据表2数据分析可知,企业所拥有的现金持有量变动率(Cash)在总体上呈现增加趋势,与上一年比较平均而言大约占其总资产的3%,最小值为 -0.199,最大值为0.637,标准差为0.112,表明公司之间的现金持有量水平差距较大。经营活动现金流量(CFO)约占本年总资产的的5.3%,最小值为-0.167,最大值为0.263,标准差为0.073,表明各公司之间差异较大。公司规模(Size)平均值为22.17,最小值为19.140,最大值为25.797,标准差为1.321,表明我国大小公司规模差异较大。公司运营资本变动率(Chnwc)平均值为0.025,最小值为 -0.359,最大值为0.723,标准差为0.146,表明我国各公司之间长期投融资能力存在着一定差距。公司资本支出(Expend)平均值为0.060,最小值为-0.101,最大值为0.457,标准差为0.081,表明我国各公司之间对资本性的投资规划有着较大区别。公司成长性(Growth)平均值为0.192,最小值为 -0.608,最大值为3.996,标准差为0.551,表明我国各公司之间发展速度存在一定差距,这可能是由于不同企业正处于不同的生命周期造成的。托宾Q值(Q)平均值为2.334,最小值为0.862,最大值为11.423,标准差为1.741,表明我国各公司之间所面临的投资机会是不同的,并且存在较大差异。

表2 主要变量描述性统计结果

(二)相关性检验

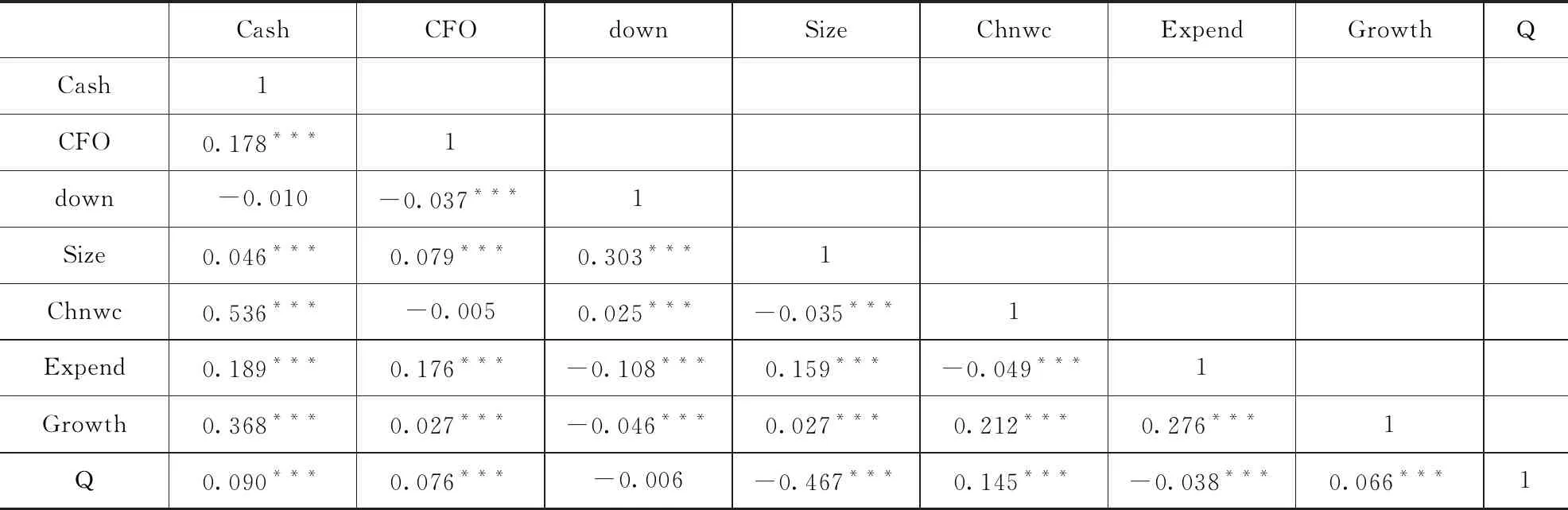

为了确保多元回归结果的可靠性,以及便于为后续的多元回归分析和稳健性检验分析提供基础,本文先对主要变量进行皮尔森相关性系数检验。主要的相关性系数检验结果如表3所示。从表3中结果可知,主要变量之间的相关系数均不超过0.6,这就说明本文主要研究变量间不存在严重的多重共线性问题。

表3 主要变量相关系数表

(三)多重共线性检验

通过上文对各变量进行的皮尔森相关性检验,可以看到各相关变量之间存在着一定的相互依存关系,说明各变量之间并非完全独立。所以本文对主要变量进行了VIF检验。由表4数据观察可知,各变量之间VIF值小于3,并且平均值VIF值小于2,所以不存在多重共线性,这表明回归数据结果是可靠的。

表4 多重共线性检验

(四)总样本回归分析及分组检验

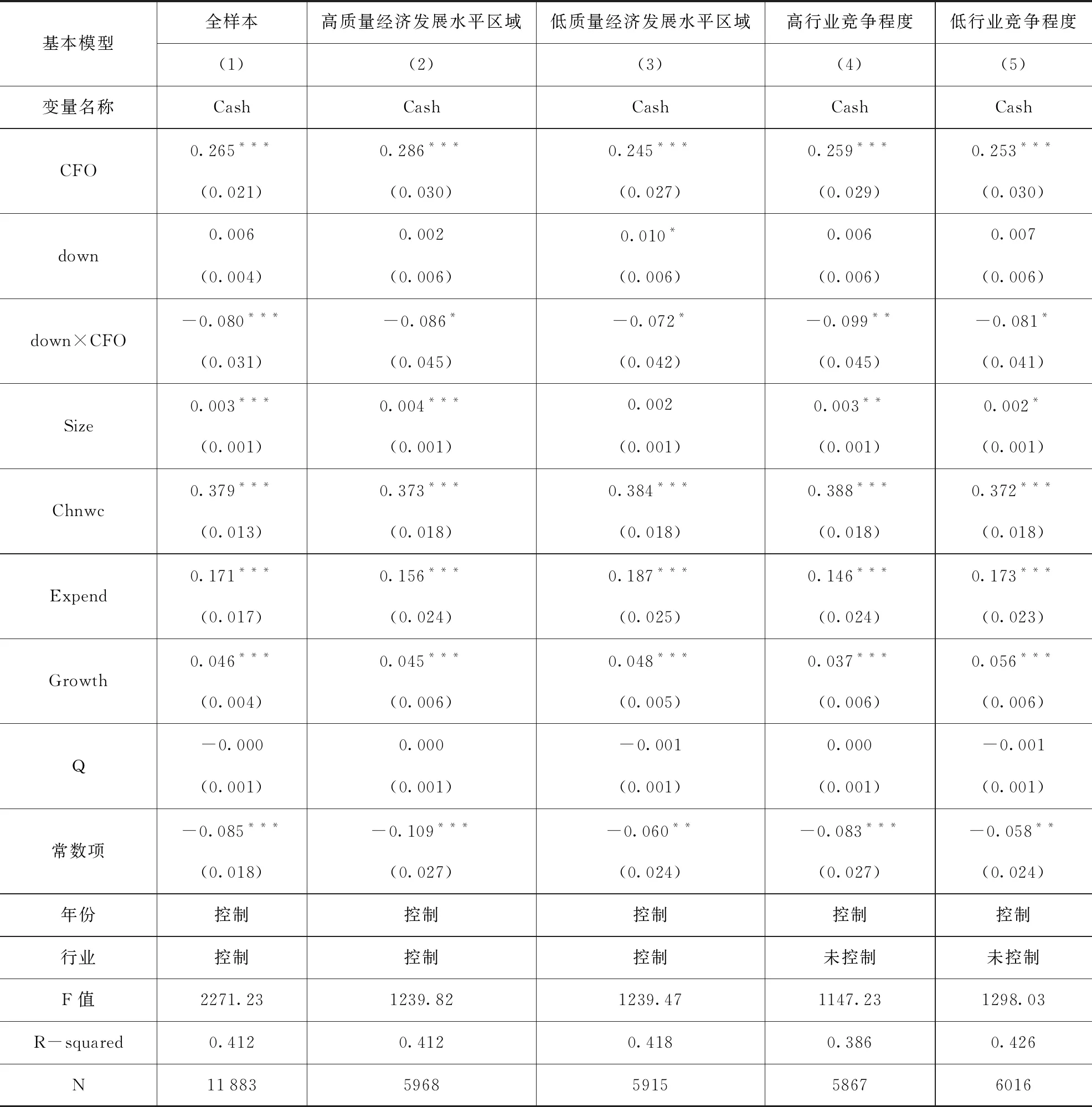

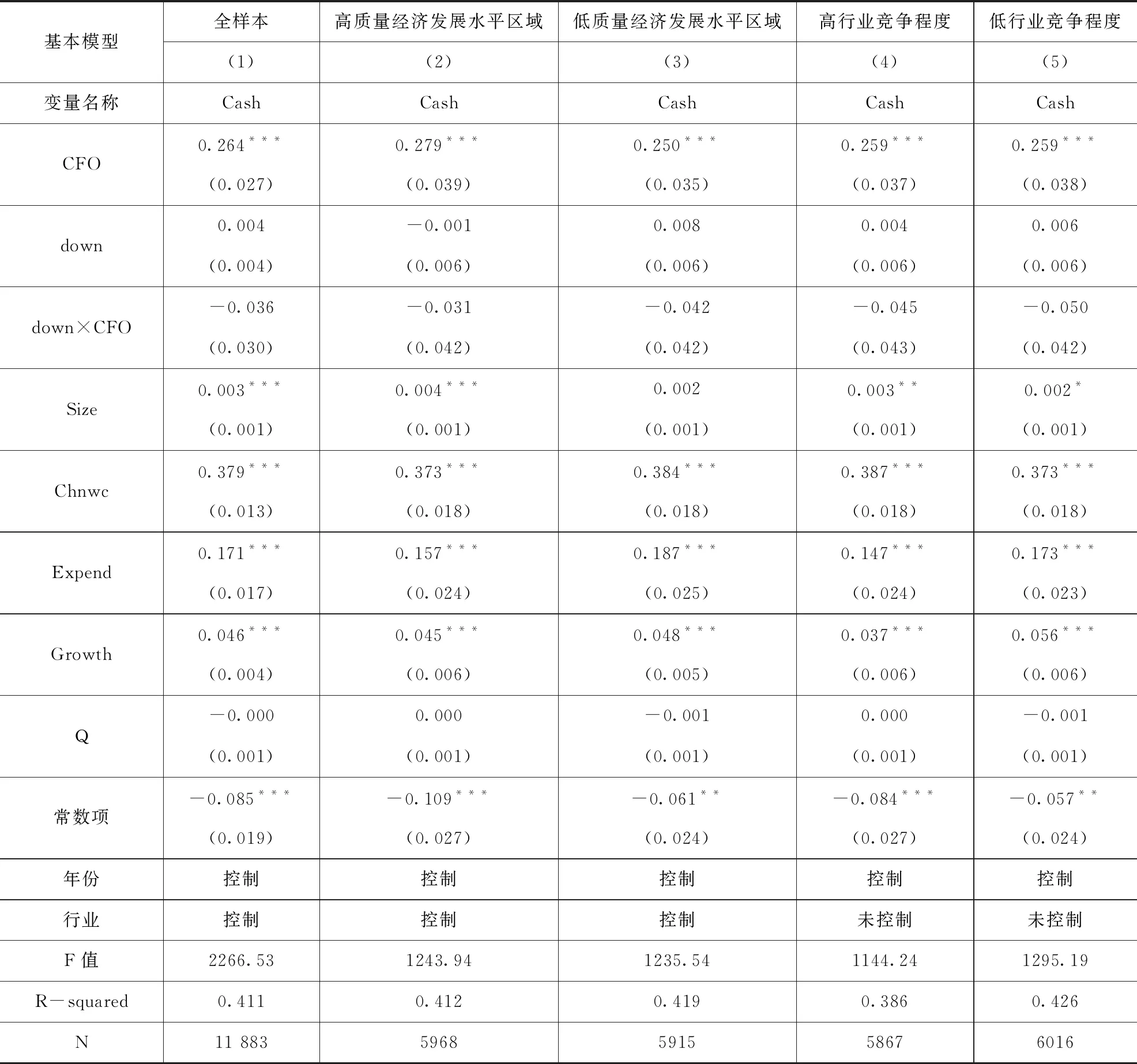

按照本文所设计的模型(1),采用多元回归分析方法,以此来检验贷款利率下限放开对融资约束的影响。由表5中列(1)回归结果数据分析可知,其中CFO的系数为0.265,并且在1%的水平上显著,由此可知融资约束普遍存在于我国各企业中。贷款利率下限放开哑变量(down)与经营活动现金流量(CFO)的交乘项系数为-0.080,并且在1%的水平上显著,这就表明了贷款利率下限的放开有助于企业融资约束的缓解,验证了假设1。

按照本文所设计的模型(1),采用多元回归分析方法,以此来检验贷款利率下限放开对融资约束影响的异质性。将经济发展质量作为分组回归依据,用以检验研究假设2。其回归结果如表5中列(2)和列(3)所示,其中高质量经济发展水平区域组交互项down×CFO的系数为 -0.086,并且在10%的水平上显著;低质量经济发展水平区域组交互项down×CFO的系数为 -0.072,并且在10%的水平上显著,由此可知融资约束对不同经济发展质量的地区存在着不同的影响。这就表明了相对于区域经济发展质量低的企业,贷款利率下限的放开能更显著缓解区域经济发展质量高企业的融资约束,验证了假设2。

由表5中列(4)和列(5)回归结果数据分析可知,其中高行业竞争程度组交互项down×CFO的系数为-0.099,并且在5%的水平上显著;低行业竞争程度组交互项down×CFO的系数为 -0.081,并且在10%的水平上显著,由此可知融资约束对处在不同行业竞争程度中的企业存在着不同的影响。这就表明了相对于行业竞争程度低的企业,贷款利率下限的放开能更显著缓解行业竞争程度高企业的融资约束,验证了假设3。

表5 贷款利率下限放开对企业融资约束的影响

(五)稳健性检验

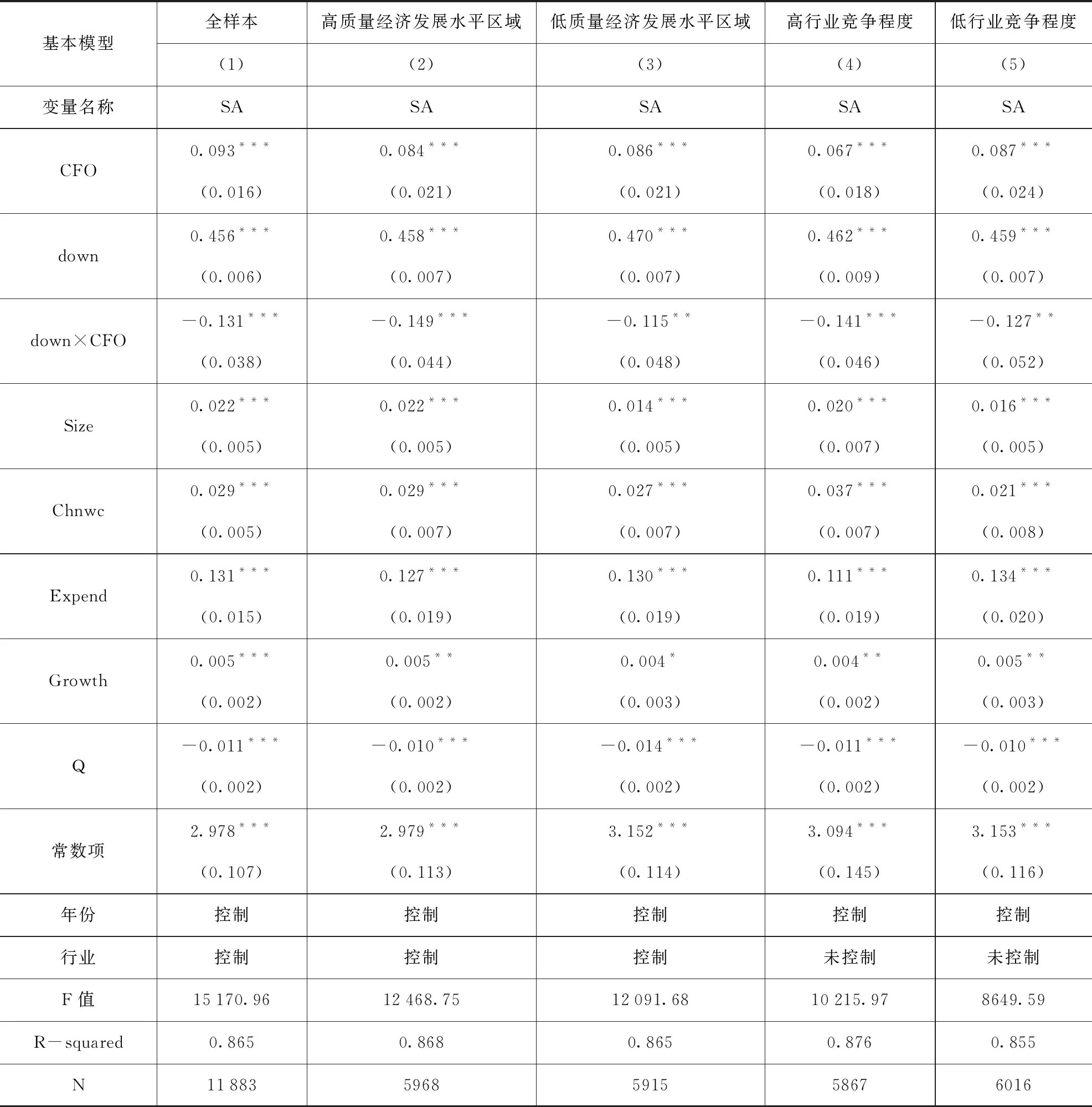

1.改变融资约束的衡量

虽然KZ指数和WW指数是现在许多学者较常用于衡量企业融资约束程度的两种方法,但由于这两个指标都具有内生性问题,变量之间会互相干扰。为了处理这两个指标的局限性,Hadlock 和Pierce[24]在 KZ 指数构建方法的基础上加入了外生性指标,最终构建了SA指数。很多学者认为SA指数能更准确地衡量企业融资约束程度,所以本文在此进行稳健性检验时,将融资约束的衡量指标改为使用SA指数,具体见公式(2):

SA=0.043Size2-0.040Age-0.737Size

(2)

其中Size是公司期末总资产的自然对数,Age是样本公司观测年度减去公司成立年度差额的年数。另外由于 SA 指数计算结果均为负值,并且为了方便与计算的结果进行比较分析,本文借鉴鞠晓生等[28]的做法,将SA指数取绝对值,绝对值越大则表明公司面临的融资约束程度越高。

表6中列(1)的回归结果中显示的down×CFO系数为-0.131,且在1%的水平上显著,表明贷款利率下限放开缓解了企业所面临的融资约束。从表6中列(2)和列(3)所示回归结果数据分析可知,与前面假设2预期一致。其中高质量经济发展水平区域组交互项down×CFO的系数为 -0.149,并且在1%的水平上显著;低质量经济发展水平区域组交互项down×CFO的系数为 -0.115,并且在5%的水平上显著,验证了假设2。从表6中列(4)和列(5)所示回归结果数据分析可知,与前面假设3预期一致。其中高行业竞争程度组交互项down×CFO的系数为-0.141,并且在1%的水平上显著;低行业竞争程度组交互项down×CFO的系数为-0.127,并且在5%的水平上显著,验证了假设3。这些回归结果都表明了与之前假设的一致性。

表6 贷款利率下限放开对企业融资约束的影响(改变融资约束的衡量)

2.安慰剂检验

将贷款利率下限放开前四年定义为贷款利率下限放开变量的安慰剂,假设政策事件发生在2009年,并将该变量代入回归模型进行分析。表7中列(1)的全样本回归结果中显示交乘项down×CFO的系数为-0.036且并不显著,分组回归结果中列(2)~(5)的交乘项结果也都并不显著,这表明了本文结果的稳健性。

表7 贷款利率下限放开对企业融资约束的影响(安慰剂检验)

六、结论与建议

本文以我国沪深两市A股上市公司2006—2018年数据为样本,考察贷款利率下限放开对企业融资约束的影响,研究发现贷款利率下限放开改革能缓解企业融资约束。同时通过进一步研究可以发现这种缓解存在异质性,相对于区域经济发展质量低的企业,贷款利率下限的放开能更显著缓解区域经济发展质量高企业的融资约束;相对于行业竞争程度低的企业,贷款利率下限的放开能更显著缓解行业竞争程度高企业的融资约束。

我国所实施的利率市场化改革作为金融自由化方面推进的一小步,虽然在逐步完全放开存贷款利率上下限后已经基本完成,但金融自由化改革道路依旧任重道远,企业普遍存在的融资约束问题也是我们所一直要关注和解决的问题。对于我国不同地区具有差异化的区域经济发展质量,在区域经济发展质量低的地方,政府可以推行更具有针对性的金融政策或者更宽松的贷款融资政策,帮助处在这些地区的企业缓解其所面临的融资约束,推进这些企业的发展和创新,以区域金融发展推进企业高质量发展。处在行业竞争激烈的企业由于金融资源的有限性,出于自身发展和外源融资需求可能会出现操作盈余管理而向市场传达利好信息的动机,对于处于不同行业具有不同行业性质及特征的企业,政府可以依据每个行业的不同特质制定差异化的科学决策,对于竞争激烈和具有优质发展前景的行业可以推行较为宽松的融资优惠政策,更大程度上满足大部分企业的融资需求,同时也要加强金融监管以确保金融机构的公平经营和保护投资者权益。