让VIE活下去

2022-03-11李睿

李睿

什么是VIE?

VIE(可变利益实体)是包括阿里巴巴和腾讯等在内的中国公司,用来规避监管部门对电信和互联网等关键领域外国直接投资之限制的一种公司结构。新浪于2000年首次成功使用这种结构在美国纳斯达克上市。在过去的20多年间,数百家其他中国公司纷纷效仿,从而使它们能够从外国投资者那里筹集到数十亿美元。

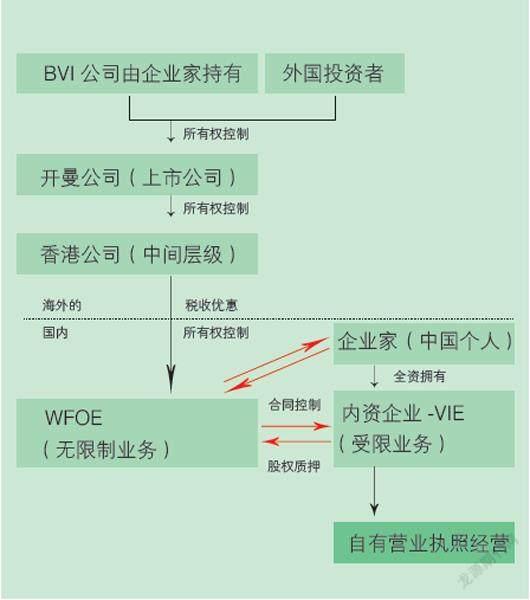

在VIE结构中,外国股东拥有空壳公司(通常在开曼群岛或英属维尔京群岛注册)的股份,并使用复杂的协议控制中国境内的经营实体(见右图)。

典型的VIE架构

资料来源:ACGA 研究

为什么VIE会引起争议?

多年来,VIE的法律基础并不稳固。如果按照中国的法律严格解释起来,它们实际上是非法的。在某些情况下,法院不允许VIE。从历史上看,监管部门也从未正式澄清过其合法性。因此,存在VIE可能被宣布无效的风险,从而在一夜之间抹去外国投资者在这些海外上市公司中的投资。

多年来,监管部门曾试图澄清自己的立场。例如,在商务部2015年发布的《外商投资法》初稿中,有关部门曾提出通过确保这些结构的控股股东为中国公民来解决VIE问题。然而,这一提议引发了市场的各种担忧,尤其是如何解构腾讯这样的公司因为其最大的股东是南非公司Naspers。

2018年的中美贸易战进一步分散了监管部门解决这一问题的注意力。在2019年公布的法律最终版本中,可变利益实体的问题根本没有提及。

美国监管机构如何看待VIE?

在过去的二十年里,美国和中国的监管机构似乎都很有默契地避开了谈论这一灰色地带,从而默许了这种结构。2019年,上海证券交易所设立了科创板,监管机构允许VIE在交易所上市,并将其与其他发行人一视同仁。这种“心照不宣”让国际投资者和中国民营企业在过去都受益匪浅。

但2021年7月,美国证券交易委员会(SEC)主席加里·根斯勒(Gary Gensler)在一次演讲中谈到“离岸空壳公司”时打破了默契。这被视为美国监管机构对中国监管部门出于数据安全问题从而进一步限制寻求海外上市的中国企业的回应。此后,美国监管机构停止了处理中国公司的IPO申请。2021年12月2日,根斯勒还警告说,除非中国公司允许上市公司会计监督委员会(PCAOB)进行审计检查,否则将不再允许中国公司在美国筹集资金,并将要求相关公司在三年内退市。

从2021年许多在美国上市的中概股的表现来看,这一进展无疑对许多投资者来说是一個重大的打击。但事实上,其中许多公司在其IPO招股说明书中已经披露了它们面临的此类风险。例如,阿里巴巴在2014年的F-1申请书中曾明确写道:“如果中国政府认为与我们的可变利益实体有关的合同安排不符合中国政府对外国投资的限制要求,或者如果这些法规或对现有法规的解释在未来发生变化,我们可能会受到处罚或被迫放弃我们在这些活动中的相关利益。”

VIE的下一步会怎样?

中国证监会于2021年12月24日发布《国务院关于境内企业境外发行证券和上市的管理规定(草案征求意见稿)》,以加强对包括使用VIE在内的中国公司在海外上市的监管。这是否意味着,企业仍将能使用VIE架构在海外上市?是的。证监会最近曾在多次公开讲话中表示,他们无意禁止包括具有VIE结构在内的中国公司寻求海外上市。中国证监会在12月发布的征求意见稿中,强调公司要在监管部门进行适当注册、备案,以便有效监控申请人的上市情况。其实限制中国企业,尤其是民营企业的海外融资活动对中国经济相当不利,相信监管部门也非常清楚这一点。在过去的二十年里,许多企业在国内获得融资的阻碍并没有大幅降低,因此中国企业仍需依靠这条管道来保持长期增长。

那么,什么样的公司仍然可能使用VIE架构在海外上市呢?与现在同类型的公司将继续使用VIE,但科技和教育领域的中国企业以及其他受限行业的企业,在海外直接上市的能力将被削弱。而且,随着中美两国的监管机构同时收紧对中国公司在美国上市的规定,未来具有VIE结构的中国公司在海外筹集资金还将面临重重挑战。

2021年12月有报道称,包括商务部、证券监管机构和央行在内的有关部门正在准备一份名单,以限制部分中国企业吸引全球资金和进行海外上市。该名单将主要针对敏感领域的新公司,因为这些公司可能会引发数据或国家安全隐患。此举旨在限制外资在中国下一代科技巨头中的话语权,但预计不会影响到现有的VIE公司。

实际上,对于已在海外上市并采用VIE架构的公司,这份征求意见稿意味着什么?中国证监会表示,该规则不具有追溯效力,因此现有VIE结构的公司不应受到影响。监管机构还表示,在这份规定中,香港上市不算作海外上市。

其实真正棘手的问题是,中国和美国监管机构将如何处理这些现有的VIE公司。一方面,中国一直在要求公司将其数据库转让给国有参股公司或允许政府访问其关键知识产权(获得董事会席位、整合系统等)。另一方面,美国证券交易委员会于去年12月20日发布披露指引,要求在美上市的中国公司提供更多关于其使用VIE的风险信息。这些公司将如何在下一份年度报告中披露与VIE相关的风险,这将是一件值得关注的事情。

那么,中国证监会决定不禁止而是容忍VIE结构的存在,这会改变美国监管机构对VIE的看法吗?估计很难。加里·根斯勒在2021年7月的讲话表明美国正走在一条清晰的道路上。话虽如此,笔者怀疑美国证券交易委员会是否花了20年的时间才意识到,在这种结构下投资者的利益得到的保护有多么薄弱。更有可能的一种解释是美国监管机构之所以决定在过去两年采取行动是受到市场监管职能、地缘政治和商业考量的综合作用。

那香港市场上会不会看到大量中国公司从美国退市并选择在这里重新上市?

滴滴已于2021年12月3日宣布将从纽交所退市,并选择香港“返乡”上市。自该公司选择纽约而不是香港进行其44亿美元的IPO以来,这个反转的发生甚至用了还不到半年。当然,上市后一系列的“事件”也对滴滴的股价造成了影响——该股从14美元的IPO价格在2022年1月下旬跌至不到5美元。

我们从中国监管部门了解到,监管机构无意限制具有VIE结构的公司在香港上市的机会。相信阿里巴巴、京东等在美国上市的中国科技巨头也明白这一点。近年来,百度、网易和微博已在香港进行了二次上市。

这是香港的意外收获吗?那些仅仅通过募集资金额来判断市场成败的人可能会这么认为。但笔者担心,这些“新经济”股票的一些标志属性——例如它们的双重股权结构、相对较低的ESG分数;更重要的是,许多这些科技巨头的创始人正纷纷决定正式放弃他们的领导角色——所有这些也可能使香港在短期内成为公司治理不佳的在美上市的中国企业的避风港。

作者系ACGA中国研究总监