金融素养对西部地区家庭风险金融资产配置的影响研究

2022-02-16李天宇

李天宇

(青海民族大学,青海 西宁 810007)

1 引言

随着我国居民可支配收入的不断提高,和金融市场的日益完善。越来越多的家庭投入到风险金融市场,目的是为了提高财产性收入。与此同时,对城乡居民的金融素养也提出了更高的要求。但是目前来看,我国家庭金融素养偏低抑制了家庭参与风险金融市场的可能。因此本文基于2019年CHFS最新调查数据,通过实证分析金融素养对家庭风险金融资产配置的影响。

从多位学者研究家庭风险金融资产配置的课题以来,大多数学者还是集中在个人特征、家庭禀赋这些视角,很少针对一个特定的地区去研究,尤其是对较为不发达的西部地区。因此,本文选取了西部地区来研究金融素养对家庭风险金融资产配置的影响。并且根据结论,从政府、金融机构、个人消费者三个不同层面给出合理化建议,希望可以提高西部地区家庭整体金融素养水平,改善居民收入状况。

2 文献综述

2.1 金融素养

Noctoretal在1992年首次提出了金融素养的内涵,金融素养就是消费者管理财富并且在使用自身财富的问题上能够有正确决策的能力。Huston(2010)总结了自从金融素养概念问世以来,不同文章对金融素养概念的定义。他将金融素养定义为金融知识的熟悉和积累,并且能够熟练运用到生活之中,拥有更好的金融决策能力[1]。国内研究来看,李云峰等(2018)将金融素养划分为两个不同的层次,从主观和客观两个层面来研究[2]。刘波等(2020)把金融素养划分为三个角度,将问卷问题分为知识、行为、态度三个角度,通过这三个角度构建了金融素养的测度指标[3]。

2.2 金融素养与家庭风险金融资产配置

Maarten 等(2011)研究金融素养对投资的影响,得出了两点结论,在大部分消费者群体中间,金融素养水平是比较低下的,而且金融素养水平比较低下的人群,投资股市的概率更小[4]。尹志超等(2014)研究了金融素养对家庭资产配置的影响,研究发现金融素养对股票投资有显著的促进作用[5]。侯昱薇等(2018)研究发现金融素养比较低的家庭会配置更多的无风险金融资产或者较低的风险金融资产[6]。伍再华等(2017)研究发现金融素养可以缓解居民的信贷约束,而信贷约束会抑制家庭居民参与股票投资,因此金融素养的提高会促使家庭居民更多的参与到股票市场[7]。

3 数据、变量和统计描述

3.1 数据来源

本文所使用的数据来源于2019年“中国家庭金融调查”项目(简称“CHFS”)。该调查数据覆盖全国29个省份(自治区、直辖市),数据具有全国、省级代表性。本文研究对象是西部地区,因为CHFS调查受到条件所限,新疆、西藏没有在此次调查范围之内,因此本文选取了10个省份。通多对数据的处理,最终得到了1194户家庭的数据,本文选取了具有代表性的股票、基金、债券、理财产品(不包括互联网理财产品)这四种风险金融资产作为研究对象。

3.2 变量设定

3.2.1 解释变量

解释变量为金融素养,在2019CHFS第五部分“金融知识”模块,通过对这些金融知识的了解程度可以体现出家庭的金融素养,且本次数据选取的对象都是户主(可以对家庭金融行为实施决策)。本次选取涉及金融态度、金融知识等方面的问题,来构建指标,过程如下。

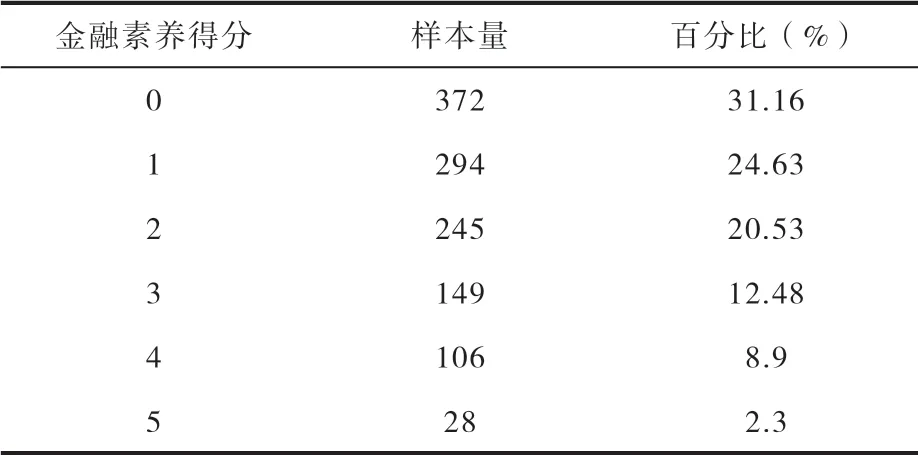

金融素养指标通过表1回答的问题来构建,回答正确得1分,回答错误不得分,将5个问题得分加总,计算得到的金融素养得分分布表如表2所示。

表1 金融素养指标构建

表2 金融素养得分分布表

在表2中可以看出,调查的西部地区1194户家庭当中,金融素养的水平是比较低下的,得分水平集中处于0-2分。

3.2.2 被解释变量

被解释变量主要是家庭风险金融资产的配置,在这主要选取了具有代表性的四种家庭风险金融资产,分别是股票、基金、债券、理财产品(不包括互联网理财产品)。并且从两个方面去进行研究,第一个方面家庭是否投资这几种家庭风险金融资产,以这四种风险金融资产为角度,若参与了这四种风险金融资产的配置赋值为1,否则为0。第二个方面就是风险金融资产配置比率。分别以这四种风险金融资产的总市值占家庭金融总资产的比例来计算。

3.3 统计与分析

3.3.1 自变量及描述性统计

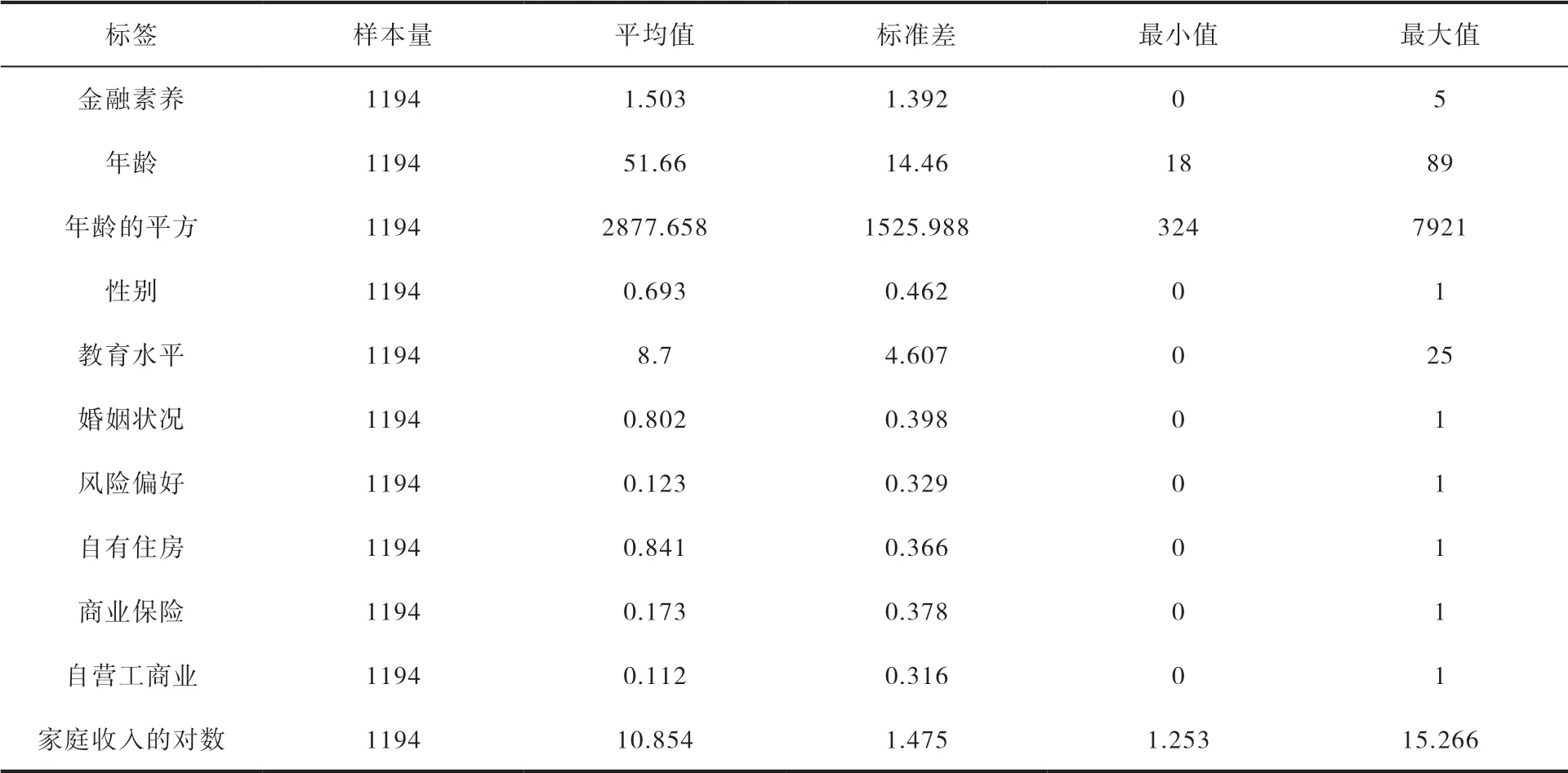

参考以往文献,金融素养指标为表2的金融素养得分。另外考虑个人特征,以及家庭自身禀赋,本文选取了年龄、年龄的平方、性别(如果是男性就赋值为1,女性就赋值为0)、教育水平(没上过学赋值为0、小学赋值为3、初中赋值为6、高中/中专/职高赋值为9、大专/高职赋值为12、本科赋值为15、硕士研究生赋值为20、博士研究生赋值为25)、婚姻状况(已婚赋值为1、未婚赋值为0)、风险偏好(1表示愿意投资大于平均风险和平均回报的项目、0表示愿意投资小于等于平均风险和回报项目以及不愿意承担任何风险)、是否拥有自有住房(拥有赋值为1,没有赋值为0)、是否购买商业保险(购买赋值为1,没有购买赋值为0)、家庭是否拥有自营工商业(拥有赋值为1,没有赋值为0)、家庭年收入状况(采取自然对数形式)。自变量以及统计分析如表3所示。

表3 自变量及其描述性统计

3.3.2 因变量及其描述性统计

家庭风险金融资产配置相关指标统计分析如表4。通过表4可以看出西部地区整体风险金融资产配置率水平比较低下,风险金融市场参与率不高。在这四种风险金融资产中,理财产品的参与概率,参与深度都是最高的,原因可能在于相比于其他三种风险性金融资产,理财产品风险性更小,更容易被家庭居民所接受。

表4 因变量及其统计分析

4 模型建立与实证分析

4.1 金融素养对是否配置家庭风险金融资产的回归分析

4.1.1 模型设定

在研究金融素养对家庭是否配置风险金融资产影响时,由于被解释变量是0-1变量,而probit模型就是属于离散因变量分析模型,因此本文在研究金融素养对家庭是否配置风险金融资产影响选取probit模型,probit模型设定为:

式(1)中,Riski=1表示家庭i投资了某一种风险金融资产,Riski=0表示家庭i没有投资某一种风险金融资产。Xi为本文中所涉及的所有控制变量,εi为随机误差项,服从标准正态分布。

4.1.2 回归结果分析

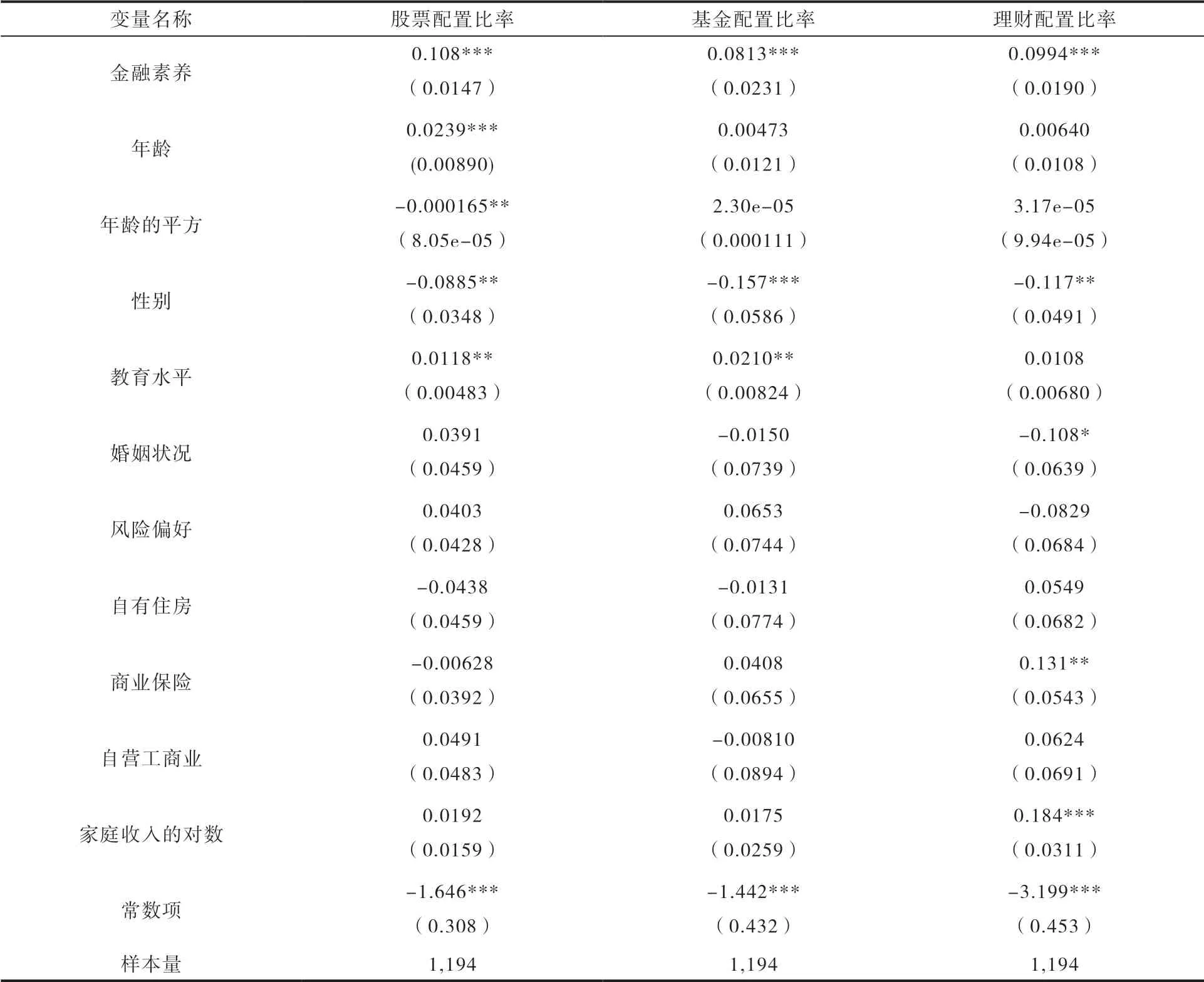

表5显示了金融素养对家庭风险金融市场参与的影响,在回归结果中,金融素养的估计系数在1%的显著性水平上显著为正,表明金融素养与家庭风险金融市场参与正相关。可知金融素养对西部地区家庭股票市场参与、基金市场参与、理财市场参与都有明显的正向作用。

表5 Probit回归结果

4.2 金融素养对家庭风险金融资产配置比率的回归分析

4.2.1 模型设定

研究金融素养对家庭风险金融资产配置比率的影响这个问题,由于被解释变量是风险金融资产配置比率,其数值被截堵在0-1之间,因此采用Tobit模型做回归分析。risk_ratioi表示家庭i 持有风险金融资产比重。具体模型如下:

表6 Tobit回归结果

4.2.2 回归结果分析

实证研究发现,在回归结果中,金融素养的估计系数在1%的显著性水平上显著为正,金融素养对家庭风险金融资产配置比率的影响是正向且显著的。

控制变量对家庭风险金融资产配置也有一定关系。从年龄上来看,户主的年龄与三种风险金融市场的参与都是正相关关系,但是户主年龄的平方项与三种风险金融市场的参与是负相关。这可以解释为年龄与风险金融市场的参与关系为“倒 U型”,在人的一生中,年纪比较小的时候,可支配的资金逐渐增多,因此参与风险金融市场的可能性就变大,在进入中年后,到达峰值。在进入老年后,收入在减少,参与风险金融市场的可能性就越来越低。教育水平上来看,明显与风险金融市场参与是正相关关系。户主的教育层次越高,对金融知识的了解程度就越高,金融素养水平就越高。从性别来看,与风险金融市场参与明显负相关,这说明女性参与风险金融市场的可能性更高,这应该是与我国传统文化有关,我国家庭大多是女性掌握支配家庭财产的权力。从回归结果中可以明确得到,家庭的收入和风险金融市场参与有较为明显的正相关关系,一个家庭如果收入水平较高,那家庭的金融素养水平不会太差,意味着更有可能参与到风险金融市场的投资中来。

5 研究结论与建议

5.1 研究结论

本文通过对文献的梳理,以及根据2019CHFS数据实证研究发现,我国西部地区整体金融素养偏低。而且西部地区家庭更多的还是持有无风险金融资产,风险金融资产无论是从参与度来说,还是从参与规模来看,都是比较偏低的。通过实证也发现还有其他影响家庭风险金融资产的因素,比如年龄、性别、婚姻情况、收入等因素。并且最后通过实证验证了,金融素养对风险金融市场参与或者风险金融资产配置比例都有显著的正向影响。

5.2 政策建议

本文提出的政策建议是基于如何提高我国西部地区居民的整体金融素养。希望从家庭、金融机构、政府三个层面上提出行之有效的建议。

从家庭自身情况来看,基于西部地区家庭整体金融素养偏低的现实情况,居民要更好的衡量收益与风险的关系,选择适合自己家庭的投资组合,要树立起通过对金融资产的投资从而增加自身财产性收入的观念。对于风险偏好类型的家庭,应结合自身家庭状况,在追求收益最大化的同时,注意风险的规避。居民要注意培养自身的投资意识,多关注经济知识,提升自身的金融素养。

从金融机构来看,应该设计更多的金融产品,来满足不同客户的个性化需求,基于每个投资者的个人属性,比如年龄、收入、家庭财富、风险偏好等因素设计不同的金融产品。目前我国居民可支配收入仍然偏低,因此金融机构应该设计出更多的低风险金融产品满足大多数人的需要。另外,比如受教育程度比较高的消费者,他们比较倾向配置高风险金融资产,金融机构可以针对这样的客户设计满足个性化需求的金融产品。

从政府来看,已有研究表明,受教育程度与金融素养呈现出正相关的关系。要提升西部地区的整体金融素养,首先,政府需要加大对偏远地区的基础设施建设,保障每一位适龄儿童受教育的权力。由于各种原因的限制,西部地区整体经济水平比较低下,需要国家加大财政力度扶持,提升西部地区的整体教育水平。其次可以将金融知识的普及搬到课堂上来。