房地产上市公司资本结构影响因素分析

2022-01-24郝君

郝 君

(湖北经济学院会计学院 湖北武汉 430000)

一、引言

通常来说,债务融资与权益融资是企业获取资本的两种方式。资本结构是债务与权益资本的结构比。对于企业来说,其具有重大影响,不仅与企业密切相关,还会影响宏观经济的运行。西方一些发达国家对资本结构的影响因素研究更加深入,已取得一定的成果和进展。对于不同国家而言,其企业的资本结构存在着偏差和不同。即便是同一个行业的企业,也会存在这一问题。不同的企业,其结构存在差异,是一种普遍现象。

二、资本结构理论的发展

(一)净收益理论

该理论的通俗解释:若处于权益高于负债成本的情况,且后者增加不会影响前者,那么一个企业的债务如果比例高,价值也会随之增大,比值为100%时,达到最大值。

(二)净营运收入理论

该理论认为负债成本低,但随比例的增加,其权益成本同时增长。故此,综合成本可以认为不随着负债值发生相应的改变,而是维持在一个相对稳定的水平上。也就是说,无论负债的值增加或减少,其总体的综合资本成本是保持恒定的,即企业价值不变。因此,该理论下不存在最佳的资本结构。

(三)传统理论

传统理论介于上述两者理论之间,存在最佳的资本结构方式。传统理论认为,如果负债被控制在合理范围内,那么随着权益成本的增加,会抵消掉负债的成本,形成最佳的资本结构。但是,如果该比例不处在合理范围,超过了一定的限制,就会造成低成本收益不足,导致成本增加,企业的价值就会随之下降。

(四)现代资本结构理论

1.盈利能力

从实际及理论上考虑融资方式,内源融资最容易被公司选择。这是由于对于内源融资来说,其最大的优点就是成本非常低,因此成为各类公司的首选。除此之外,公司还会选择债务融资。股权融资这种方式,在公司各种融资方式中,排名靠后。如果一个公司盈利水平较高,则该公司债务杠杆率水平较低。这一点可以印证负债与盈利的关系,两者显而易见是负相关关系。除此之外,经过调查有关数据,对公司的绩效水平等进行分析研究发现,企业的价值水平与财务管理能力有着密切联系。无论是国内的研究结果,还是国外的相关理论,都可以佐证这一结论。

2.公司成长性

对于一些成长性的公司而言,公司内部会发生大量的研发费用。因此,公司在发展过程中,需要持续进行融资,吸引的投资类型将更加丰富。对于这类公司来说,其融资成本也会随之上涨。主要原因可以分为两点:第一个原因在于获得贷款的难度方面,由于研发等相应环节都属于无形的,缺乏相关的量化指标,难以进行估值和抵押,在进行投资及衡量时,难以满足银行的相关要求,缺乏有价值的资产作为抵押品,使得获得贷款的难度增加。第二个原因是由于企业本身的性质造成的。对于新兴企业来说,其发展空间虽然大,但也面临着很高的风险。如果经营不善,企业非常容易破产和倒闭。融资风险代价高昂,作为一种补偿和防御性措施,融资利息会有所增加,从而推高融资成本,债务成本随之提高。

3.公司担保比率

资产形式是影响资本结构的因素。有形财产可以发挥抵押和担保作用,使风险下降,降低对信用的影响,筹资也会相应容易。因此,有形的可抵押资产对于企业非常重要。对于大规模的公司来说,其有着更强的负载能力,这充分说明了资产比率与资本结构的正相关关系。对于银行来说,其放款的标准也是有依据的,即根据抵押。如果固定资产数量庞大,可用作抵押的资产多,银行就敢于放款,而且利率会维持一个合理的范围,企业负债水平也会得到控制。

4.公司的自由现金流量

经理人的行为可以限制,方式是利用债务做约束工具。此时,现金流高的公司在融资时,更倾向于债务融资。但是受股东的要求或者市场影响,公司融资可能用于分配股息等方面。目前来看,自由的现金流数量带来的影响不能够轻易下定论,目前存在着两种相反的想法,也就是正相关和负相关。人们对负债率与业绩的看法并不相同。

三、资本结构对房地产上市公司影响因素案例分析

(一)样本选择

在进行样本选择时,本文的所有数据均取自2019年-2021年的年度报告,来源于上海与深圳的证券交易所的房地产上市公司,选择沪深两市的A股房地产上市的12家公司的锐思数据,获得财务指标、股权情况、治理结构等2400个相关数据。

(二)研究假设

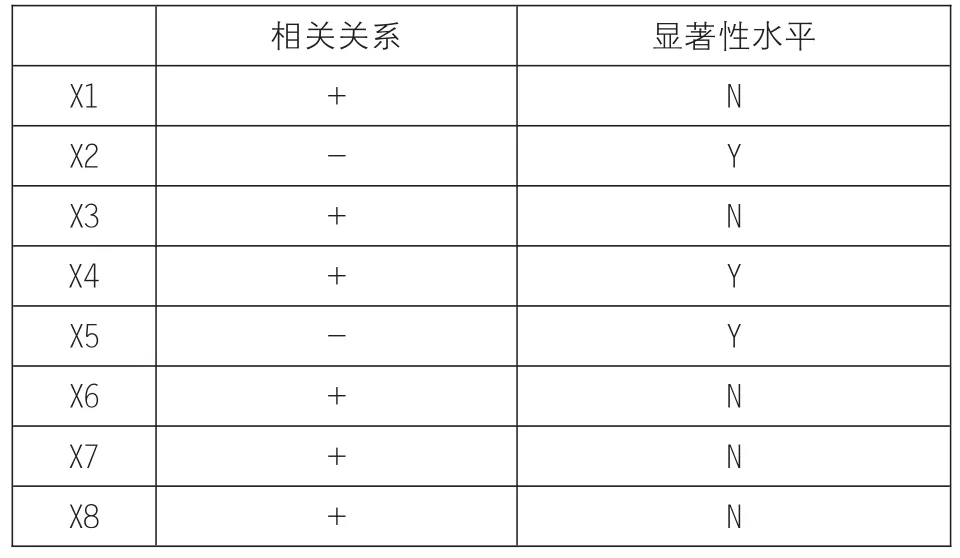

本文提出的假设共有8个,分别为:资本结构与营业的收入利润水平呈现出负相关关系;与速动的比率正相关;与营业收入的增长率正相关;与公司规模的大或小正相关;与该公司可抵押的比率呈现正相关关系;与自由现金的流量大小负相关;与股权集中度为正相关;与独立董事的比例正相关。

(三)变量设计和模型建立

表1 变量的设计

偿债能力成长性公司规模速动比率(X2)营业收入增长(X3)总资产的自然对(X4)自由现金流量(X6)前十大股东持股(X7)独立董事比率(X8)

变量在上述基础上,构建多元的回归线性模型:

其中α常数项;β、γ、δ、σ为相应的回归系数;μ为其随机带来的误差项。

(四)实证结果的分析

Spss软件将数据进行导入分析处理。处理方法采用后剔除法,将所有变量全部引入,然后分别剔除,所得结果以2021年为例进行分析:

1.拟合度检验

从表2中不难发现,其可决系数R方大小为0.583-0.593,说明其拟合度对于该线性回归方法来说并不是很好,但是不能以偏概全直接进行判定,认为该公司的资本结构与变量之间相关性差。将相关性差地进行处理,必须将这些意外因素剔除。在这之后D-W值为1.715。由于该值已经接近于2,表明在一定程度上,该模型由于不同的变量带来的影响,自相关性降低,已经基本适合于进行影响因素的分析。

表2 模型的汇总

2.检验其有效性

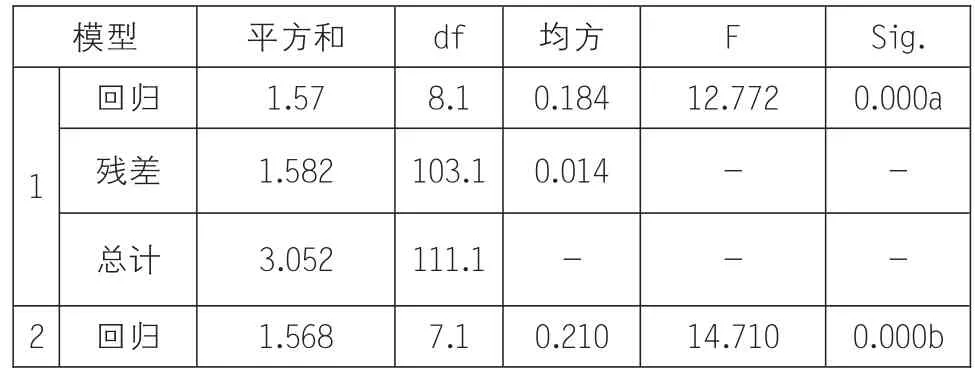

表3 方程的显著性指标分析

3残差总计回归残差总计1.583 3.052 1.566 1.585 3.052 104.1 111.1 6.1 105.1 111.1 0.014-0.244 0.014-- -17.278- -- -0.000c- -

根据回归分析不难得到:均值方差1.425,剩余的均值方差1.527,F值33.589。如果显著性水平为0.05,则显著性水平低于均值,能很好地解释变量。

3.检验其多重共线性

对于该环节来说,考虑了容差,利用其进行是否存在多重共线性的检查。除此之外还有方差的膨胀因子。如果与0.1比较,其低于该值,则认定为超过容许的界限值。而方差膨胀因子与容差是倒数关系,故不超过10时,应为界限内。容差计算结果为0.937、0.616、0.963、0.53、0.665、0.583、0.883、0.973,数值处于界限中,故假设不存在。

4.分析其回归显著性

表4 2021年度回归结果

由于存在着不显著的因素,这些会造成干扰,故必须剔除,得到下式。其为一个线性的回归模型:

根据上面数据进行分析,不难获取如下的结论:营业收入的利润率水平和负债率呈负相关关系。对于一个企业来说,如果盈利能力强,盈余也就会多,负债就会低。若企业获利差,则必要时将依赖负债融资。可以看出,偿还债务的能力与资产的负债率负相关。从三年的数据看,都能得到该结论。对这一不符合前述假设的原因进行分析:第一,指标不合适,偿债指标多种多样,而本文选取了速动比率,有可能无法很好代表实际情况;第二,相关指标侧面反映了资金能力,偿债能力强的企业资金也较为雄厚,负债水平可能不会提高。

四、总结

本文研究上市公司资本结构,选择2019年-2021年为样本期间,对相关指标进行分析,得出了这些解释变量与因变量的相关关系。

综合分析后发现,房地产行业的特点非常明显——资本高度密集,负债率普遍较高,相对融资渠道与方式单一。资本结构的调整在该行业的时间并不太长,但发展速度很快。对于该行业而言,与之配套的法律规范并未充分建立。

国外的发展情况与我们国家房地产行业的发展情况不同,如果简单照搬,就会出现问题。国外的研究成果,不适合于我国的房地产行业。为了能更好地对资本结构优化,使公司的治理制度更加完善健全,房地产公司应该充分发挥自身优势,提升其盈利能力,合理定价,快速回笼资金,加快资金周转率,减小财务风险。

当下,国家对房地产市场调控力度不断增大。房地产企业面临一定的资金压力,恒大地产爆雷事件,更是体现出融资对房地产企业发展的重要性。目前,房地产市场出现了严重的观望情绪,一路看涨的卖方市场一去不复返。在此背景下,房地产企业要优化资产结构,降低资金成本,提高资金周转效率,进而增强企业的盈利能力和抗风险能力。