投资者情绪对资产定价效率的影响

2022-01-09王涛

王涛

摘要:近年来,投资者情绪在资产定价领域的应用越来越广泛。行为金融学派认为投资者是有限理性的,投资者情绪会影响资产定价效率。为丰富现有的投资者情绪对资产定价的研究,本文基于主成分分析法,选取6个情绪代理变量,构建复合间接型情绪指数,并将其作为情绪因子引入Fama-French三因子模型,检验其对资产定价效率的影响。结果发现,情绪因子在5%的显著性水平下影响整体股票市场,在10%的显著性水平下对中小盘股造成影响。

关键词:资产定价效率;投资者情绪;Fama-French三因子模型

一、引言

投资者情绪对资产定价效率的影响一直是学者们争论的焦点问题,这反映了新古典金融学和行为金融学两大学派之间的对立。以有效市场假说(Fama(1970)) 为核心的新古典金融学派的学者认为,投资者的无偏差认知评估和最大化预期效用决定了资产价格,而投资者情绪不能解释资产定价。[1]但行为金融学派的学者认为,投资者并不是完全理性的。投资者的心理因素根据外界的变化,做出投资决策来指导投资者的行为。当投资者不完全理性时,非理性因素也会影响投资者的决策过程。因此,该学派的学者认为,应考虑将投资者情绪纳入对资产定价的分析框架中。鉴于该问题在學界尚有争议,本文希望通过实证分析对这一问题进行检验,丰富投资者情绪对资产定价的研究。

由于投资者情绪较为抽象,学者们在研究过程中通常构建投资者情绪指数,从而量化情绪的变化。复合间接型情绪指数利用主成分分析法,将构成单一间接型情绪指数的众多指标作为代理指标,并进行降维,从而计算出投资者情绪指数并用于相关研究。Baker 和 Wurgler(2006)就是利用主成分分析法,选取6个情绪代理指标构造复合间接型情绪指数。由于复合间接型情绪指数综合反映了投资者情绪的变化,所以本文借用该研究成果检验投资者情绪对资产定价效率的影响。[2]

二、研究设计与数据处理

(一)研究模型

Fama和French(1992)提出了三因子模型。他们认为将市值因子(SMB)和账面市值比因子(HML)加入资本资产定价模型(CAPM)后,模型的解释能力可以大大提高,理论界将之称为Fama-French三因子模型。[3]其实证模型如下所示:

Rit-Rf=α0+α1(Rmt-Rf)+α2SMBt+α3HMLt+εit (1)

其中,Rit是投资组合(个股)的收益率,Rf是无风险收益率,本文用一年期的活期存款利率代替,Rmt是市场投资组合收益率,Rmt-Rf是市场风险溢价因子,SMBt是市值因子,HMLt是账面市值比因子。

(二)变量选取与处理

本文选取2003年—2019年的封闭式基金折价率、上月交易量、IPO个数、IPO首日收益率、上月新增投资者开户数和消费者信心指数6个指标的月度数据进行分析。以上数据均来自于国泰安数据库(CSMAR)。为消除量纲差异对实证分析结果的影响,利用SPSS软件对所有数据进行标准化处理。

三、投资者情绪指数的构建

利用SPSS软件对6个情绪代理指标进行主成分分析。由表1可知,选取前三个主成分累计方差解释率约为84%。

通过特征值对前三个主成分进行加权平均,从而得到投资者情绪指数的表达式:

SENTym=0.5407*F1+0.2923*F2+0.1670*F3 (2)

四、投资者情绪合理性检验

尽管复合间接型情绪指数在研究中已经受到学者们的青睐,但是由于指标选取不同以及处理方法的差异等,实证效果会表现出较大差异。出于严谨性的考虑,对构造的投资者情绪指数进行检验。本文认为,倘若构造的情绪指数能够较好地描绘股票市场的变化情况,则符合要求。

通过SPSS软件对投资者情绪指数和上证指数进行相关分析和线性回归,经相关分析发现两者的相关系数为0.831,在1%的显著性水平下通过t检验。此外,线性回归的可决系数R2高达0.691,表明模型整体拟合效果较好。综上,投资者情绪指数和上证指数的关系密切,情绪指数能较好地描绘股票市场的变化。

五、投资者情绪对资产定价效率的影响

Fama-French三因子模型在资产定价方面有着广泛的应用。本文在传统的三因子基础上,加入情绪因子,通过对比加入情绪因子前后的可决系数R2和情绪因子系数显著性,分析投资者情绪对资产定价效率的影响。

为了分析投资者情绪对整体股票市场和不同市值股票的影响,本文选择上证指数、大盘指数、中小盘指数和中证500指数进行分析。在国内学者对股票市场的研究中,上证指数往往被视作整体股票市场的代表。大盘指数和中小盘指数分别代表了大市值和中小市值股票的集合,可通过对比来分析投资者情绪对不同市值股票的影响。本文选取2012年—2016年的四因子数据,分析情绪因子对资产定价效率的影响。

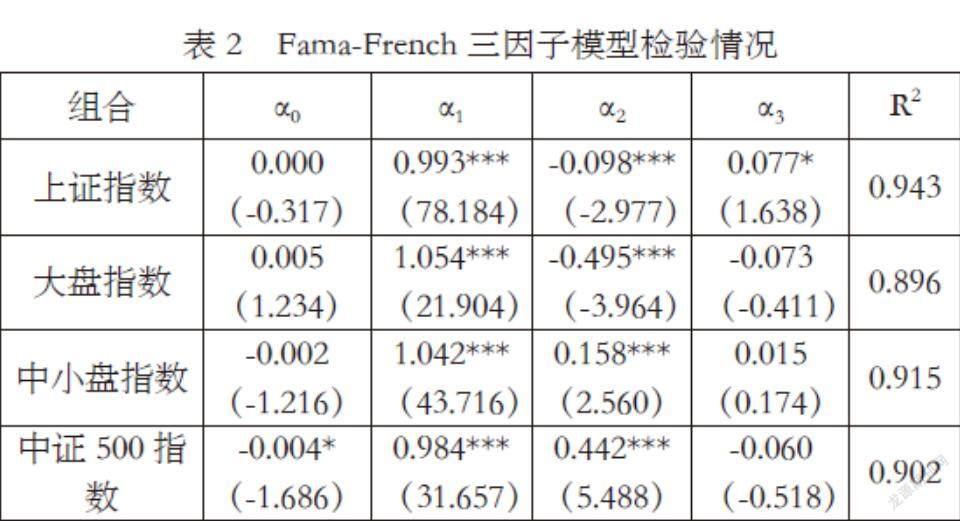

首先是未加入情绪因子的Fama-French三因子模型检验情况,如表2所示。

由表2的检验情况可知,本文对4个指数的检验的可决系数值均较高,从整体上看Fama-French三因子模型已经能解释投资组合面临的绝大多数风险,模型的定价效果较好。在4次检验中,市场风险溢价因子和市值因子的系数均通过t检验,说明这两个因子的系数均是显著异于0的;但账面市值比因子有3次未通过t检验,说明在此次实证中该因子对模型解释能力不强。上述实证结果也表明我国股票市场的市值效应是真实存在的,但是基本上不存在价值效应。

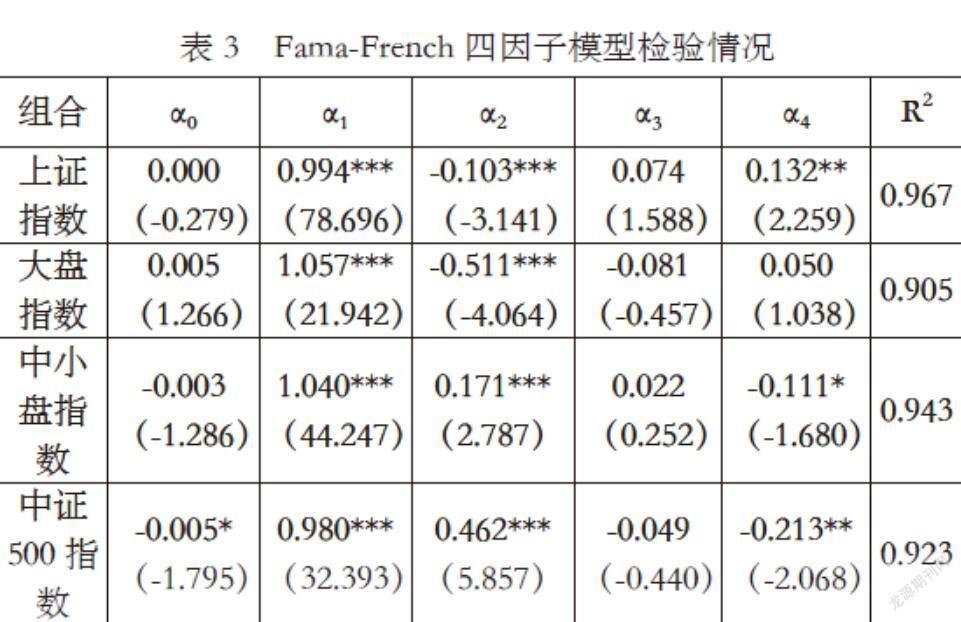

接下来是加入情绪因子的Fama-French四因子模型检验情况,如表3所示。

由表3的检验情况可知,在对上证指数的检验中,上证指数的可决系数值从0.943上升到0.967,并且检验的情绪因子系数在5%的显著性水平下通过t检验,说明情绪因子有效;在对大盘指数的检验中,尽管大盘指数的可决系数值从0.896上升到0.905,但是检验的情绪因子系数未通过t检验,说明情绪因子效果不佳;在对中小盘指数的检验中,可决系数值从0.915上升到0.943,有较明显的提升,从整体上看该模型能解释投资组合面临的94.3%的风险,此外情绪因子也通过t检验;在对中证500指数的检验中,可决系数值从0.902上升到0.923,有较明显提升,并且情绪因子的系数在5%的显著性水平下通过t检验,说明中证500指数的风险能被较好地解释。

综上,本文得出以下实证结论:第一,情绪因子能提升上证指数的资产定价效率,即投资者情绪对整体股票市场影响显著。此次实证结论也与王博(2014)的实证结果一致,他发现情绪因子系数在1%的显著性水平下通过t檢验。[4]第二,情绪因子不能提升大盘指数的资产定价效率,但能提升中小盘指数的资产定价效率,说明中小市值股票更容易受投资者情绪的影响。第三,情绪因子能提升中证500指数的定价效率。由于该指数反映的是中小市值公司,因此该结论为“中小市值股票更容易受投资者情绪的影响”提供佐证。

六、结语

本文通过选取6个情绪代理指标,利用主成分分析法构造复合间接型情绪指数,描绘投资者情绪的变化。在相关分析、回归分析等统计方法的支撑下,通过描绘股票市场与投资者情绪的关系,检验了情绪指数构造的合理性。在此基础上,将情绪指数作为一个因子纳入Fama-French三因子模型的分析框架中,并检验情绪因子对整体股票市场和不同市值股票的影响。本文的主要结论是:投资者情绪对整体股票市场影响显著。相对于大市值股票,中小市值股票更容易受投资者情绪的影响。

参考文献:

[1]Fama,E.F.Efficient capital markets: a review of theory and empirical work[J].Journal of Finance,1970, 25: 383-417.

[2]Baker,M.,Wurgler,J.Investor sentiment and the cross-section of stock returns[J].Journal of Finance,2006,61 (4):1645-1680.

[3]Fama,E.,and French,K.The cross-section of expected stock returns[J].Journal of Finance,1992,47: 427-465.

[4]王博.基于投资者情绪的资产定价理论及实证研究[D].辽宁大学,2014.