投资者情绪、管理者过度自信与企业投资行为

2015-12-10余丽霞王璐

余丽霞 王璐

〔摘要〕 本文利用我国沪深两市A股上市公司2007-2012年的数据,研究分析了投资者情绪对企业投资行为的影响以及管理者过度自信在这一影响机制中所发挥的作用。研究发现,投资者情绪与企业投资水平呈显著正相关,与企业管理者过度自信也呈显著正相关。说明投资者情绪在对企业投资产生直接正向影响的同时,至少有一部分是通过塑造管理者过度自信间接影响企业投资的。本文进一步研究发现,管理者过度自信使投资者情绪影响企业投资行为的敏感性增加。

〔关键词〕 投资者情绪;投资行为;管理者过度自信;中介效应

〔中图分类号〕F230 〔文献标识码〕A 〔文章编号〕1000-4769(2015)05-0137-08

一、引言

在公司财务管理活动中,企业投资是其长期健康发展的主要动因和未来竞争力增长的重要基础,直接影响企业融资决策和股利决策,并以此影响企业的经营风险、利润增长以及资本市场对企业经营业绩和发展前景的评价。现今关于投资理论的主流思想是由Tobin首先提出,并经Hayashi完善的著名Q理论和融资约束理论〔1〕,投资理论的发展极大提高了企业管理者进行投资决策的科学化水平。然而,传统企业财务研究存在一个假设前提:投资者和管理者都是理性主体,他们都进行理性预期、决策从而实现自身利益最大化。但是历次经济危机发生表明,现实经济中人在投资决策过程中并不能保证完全理性,人在认知和做出决策时往往会产生各种心理偏差,并且这种偏差在资本市场中广泛和长期存在,有时可能会主导整个市场,对市场产生重大影响。〔2〕

近年来,学者们开始把心理学、社会行为学应用于企业财务研究中,特别关注行为主体心理变化对企业投资产生的实质性影响。现代投资理论也从传统期望效用理论过渡到前景理论。然而,作为行为金融的热点研究话题,现有文献关于投资者情绪影响企业投资行为的研究都是基于投资者非理性而管理者理性假设开展的,忽视了现实市场中投资者和管理者有限理性共存这一事实。〔3〕把投资者和管理者有限理性纳入同一框架考察是行为公司财务理论发展不可或缺的研究领域,也是进一步理解投资者和管理者行为、完善企业投资决策机制和企业管理机制、探讨金融市场对企业投资影响的渠道和机制的前提。那么,投资者情绪和管理者情绪是怎样共同影响企业投资行为的?管理者情绪又是怎样形成以及在整个影响过程中扮演什么样的“角色”?这方面的理论和实证分析都还不成熟,需要进一步探讨。对此问题的深入研究,不仅有助于理解管理者非理性行为背后的动机和企业投资决策的选择机制,还有助于管窥投资者情绪对管理者过度自信情绪的“塑造”,进一步深刻理解管理者过度自信在投资者情绪影响企业投资过程中的中介作用机制。

二、文献综述

情绪(emotion)一词来源于心理学,然而在行为金融学中,情绪代表着错误,投资者情绪反映的是投资者在股票价格上的错误评价。为了加深对投资者情绪的认识,学者们从心理信念〔4〕、市场预期〔5〕、股价定价〔6〕等角度对其进行了定义,虽然措辞不同但改变不了其本质特征,投资者情绪就是投资者非理性行为导致证券价格短期内被过高或过低估价,并使其在较长时期内偏离其内在价值的一种市场现象。

随着有限理性理论和前景理论的提出,大多数学者开始认同行为主体在进行决策时常常受到主观意识及情绪等非理性因素的影响。目前,关于投资者情绪的存在性已得到广泛认同〔7〕,相关文献也较丰富,继而学者开始转向研究投资者情绪引起的证券错误定价造成的影响。承接行为公司财务一般分析逻辑,投资者情绪影响企业投资行为的研究也从投资者非理性而管理者理性和投资者理性而管理者非理性两条路径进行开展。

针对投资者非理性而管理者理性影响企业投资决策方面的研究,最早可追溯到凯恩斯(Keynes)时期,他在其著作《就业、利息与货币通论》中指出股票价格中存在非理性因素,这些非理性因素会引起权益融资方式和融资成本的改变,继而间接影响企业投资行为。〔8〕Keynes的这种理论经Fischer and Merton〔9〕、Marck,Schleifer and Vishny〔10〕等人发展,逐渐形成了投资者情绪影响企业投资行为的新观点——“权益融资渠道”:该理论认为投资者情绪通过影响企业权益融资时机,从而间接影响企业投资行为;接着,Baker、Wurgler and Stein〔11〕在分析Stein〔12〕的研究成果上,构建了股权融资依赖指标(KZ指数),证实了权益融资渠道的存在性。然而,在参考了Stein的理论分析模型和Baker and Wurgler〔13〕的股利迎合理论基础上,Polk and Sapienza〔14〕提出了投资者情绪影响企业投资行为的另一个观点——“迎合渠道”,认为理性管理者为了维持和提高短期股价水平,会通过投资主动迎合投资者高涨或悲观情绪;随后,Hui Li〔15〕、Wong et al.〔16〕、Guanjun Xia〔17〕从不同角度进一步证实和巩固了“迎合渠道理论”。

而对于另一条研究路径——投资者理性而管理者非理性的研究,学者们重点强调了管理者非理性对企业投资的影响。目前,对于管理者非理性行为的研究更多的是关注其过度自信。Roll〔18〕开创性地在研究企业大规模并购活动时提出“傲慢自大”假设,认为由于大多管理层过度自信从而造成并购活动。Cooper et al.〔19〕和Landier et al.〔20〕在分别对美国和法国企业家调查中发现,过度自信特征在企业家中普遍存在。虽然对过度自信特征的存在性得到多位学者证明,然而,由于管理者非理性对企业决策影响的研究相对滞后〔21〕,直到近几年学者们才开始关注管理者过度自信对企业投资决策的影响。Glaser、Schfers and Weber〔22〕在对德国上市公司全体管理者研究时,发现过度自信普遍存在于管理者之中,并且管理者过度自信越强的企业,其投资水平越高。Wang Xia、Zhang Min and Yu Fusheng〔23〕在对中国非金融上市公司研究时,发现过度自信的管理者会低估风险,投资净现值为负的项目,导致企业投资异化。Deshmukh、Goel and Howe〔24〕在研究管理者过度自信与股利支付水平时,也证实了过度自信与过度投资的关系。

行为公司财务理论并不是对经典理论的否定,而是在其基础上对理性假设的放大,试图从个体心理特征及其行为视角解释经典理论无法解释的问题。从上述文献回顾过程中,我们发现,企业投资理论延续现代金融理论的一般分析逻辑,沿着投资者非理性而管理者理性和投资者理性而管理者非理性两条路径独立开展研究,并取得丰硕成果。然而情绪感染理论认为个体在交互过程中存在相互感染的特征,在现实世界中投资者和管理者有限理性是共存的,而将投资者非理性和管理者非理性纳入同一研究框架的研究还很少,这也是未来研究的主要方向。

三、研究假设

Polk and Sapienza〔25〕研究发现由于信息不对称,外部投资者只能通过企业投资项目来判断投资企业的价值,其信念更新并不遵守贝叶斯概率法则。而企业管理者进行投资决策时,并不只考虑投资收益,同时更关注投资项目对股价的影响。当外部投资者情绪高涨时,管理者如果为了企业价值最大化而拒绝投资外部投资者认为的盈利前景较好的项目,则可能造成投资者抛售股票,引起企业股价的暴跌,这样管理者就会受到解雇风险。所以为了避免或减弱股价波动给自己带来的风险,特别是被解雇的风险,管理者会主动调整投资规模来迎合外部投资者情绪,而这种迎合力度会随着投资者对企业成长预期的不确定性和信息不透明程度的增加而增强。〔26〕在我国资本市场中,企业管理者普遍具有主动迎合股票市场短期投机交易的偏好。当外部投资者情绪高涨时,企业管理者会投其所好,加大对投资者追捧项目的投资力度,从而提高企业投资水平。由此,我们提出假设1:

H1:投资者情绪与企业投资水平呈正相关,高涨的投资者情绪能驱使企业加大投资。

考虑到资本市场中投资者和管理者有限理性共存,我们集中研究管理者非理性在投资者情绪影响企业投资行为过程中所扮演的角色。根据情绪协调理论和情绪感染理论,个体在进行信息交流过程中,相互之间存在着情绪和行为的感染。而在资本市场中,投资者和管理者之间相互影响的媒介就是公司股票价格,管理者进行投资决策必须考虑可能对股价的影响。由于管理者缺乏对投资者足够的控制力,只能被动“分享”投资者高涨或低落的情绪,并在微观方面逐步调整其所带来的风险和收益的错误评价的影响。因此,管理者过度自信更容易受到投资者情绪的影响,管理者过度自信更可能是追随而不是改变投资者情绪,也就是说在整个过程中,投资者情绪将诱发企业管理者过度自信,管理者非理性情绪随投资者情绪的变化而改变。由此,我们提出假设2:

H2:投资者情绪可以“塑造”管理者情绪,即投资者情绪与管理者过度自信呈正相关。

投资者情绪影响管理者从而会产生怎样的经济后果呢?社会心理学认为,投资者情绪会诱发相同性质的管理者情绪,即高涨的投资者情绪会诱发过度自信的管理者情绪,低落的投资者情绪诱发悲观的管理者情绪。当管理者过度自信时就会乐观预测项目前景,高估未来收益和自己掌控局面能力,低估风险和成本费用,甚至一些净现值为负的项目都在其选择范围内,使用自由现金流进行投资。反之,当管理者过度悲观时,就会低估市场中企业的实际价值,更多依赖内源性融资而非外源性融资,造成对一些较好项目投资资金的短缺。

根据前文分析,投资者情绪容易感染管理者,使得管理者过度自信的情绪得到“强化”,从而在投资决策中跟随情绪变化做出决定。管理者过度自信在整个投资者情绪影响企业投资行为过程中起到了中介作用。基于此,我们提出假设3:

H3:在投资者情绪影响企业投资水平过程中,管理者过度自信扮演了“中介”角色。即投资者情绪影响企业投资机制中有一部分是通过管理者过度自信发挥作用实现的。

进一步分析,如果投资者情绪影响企业投资行为过程中有一部分是通过管理者过度自信发挥作用实现的,那么,当管理者过度自信发挥作用时,会使投资者情绪与企业投资水平的敏感性如何变化呢?据此,我们提出假设4:

H4:管理者过度自信会使投资者情绪对企业投资水平影响的敏感性加强。

四、研究设计

(一)研究样本及数据选择

本研究以沪、深两市的A股上市公司为样本对象,以2008-2012年为研究区间,因为取滞后一期收集了2007年至2012年6年的数据。为了保证样本数据的有效性,消除异常样本对研究结论的影响,本文进行以下筛选:剔除金融类公司;剔除财务数据不全的公司;剔除经过ST或*ST处理的公司;剔除A+B、A+H类上市公司。为了消除异常值的影响,本文对极端值进行5%和95%分位数上的Winsorize处理,最终得到6628个样本观测组。本文使用的数据来源于国泰安数据库(CSMAR)和锐思数据库(RESST)等,并采用EXCEL、EVIEWS7.2等软件对数据进行数据处理。

(二)变量选择和度量

1.投资者情绪

投资者情绪的度量指标选择一直是行为公司财务研究的难点,本文借鉴Polk and Sapienza〔27〕的动量指标设计,考虑动量效应存在的时效性,一般为3-12个月,而我国股市动量指标在半年期是显著存在的,而超过了半年期或更长时间就会逆转〔28〕,所以我们采用半年期动量指标作为投资者情绪的替代变量来进行后续研究〔29〕,即以滞后一期6个月的累计月度收益率Sent来衡量投资者情绪。

Sentt=Σ12i=7Ri,t-1

其中,i代表月份,t代表年份,R代表考虑现金红利的月度股票收益率。

2.管理者过度自信

在对国内外关于管理者过度自信文献的梳理过程中,我们发现七种常用于衡量管理者过度自信的指标(见表1所示),其中有三种指标数据在我国很难搜集,我国学者常用另外四种指标来度量管理者过度自信。然而,这四种指标也并不十分完美。其中,第一种方法是计算管理者相对薪酬,由于我国《公司法》上市公司年报并不披露管理者个人薪酬,只有前三名管理者的薪酬之和。虽然有学者以前三名高管薪酬/全部管理者薪酬之和来衡量过度自信,但是最终代表的不是个人;第二种方法行业景气指数是以行业为单位公布的,反映的是整个行业的平均水平,以此来解释单个管理者过度自信非常勉强;第三种方法是企业预测偏差,由于存在管理者造假嫌疑,为了吸引外部投资者投资而人为改变数据,数据可靠性不强;第四种和其他三种相比,用管理者持股数量变化来衡量过度自信更具有说服力。

为了使选定变量更合理,我们参考王海明〔30〕的度量方法在第四种基础上增加一个限定条件:即当企业股票年度收益率低于当期本行业股票平均年度收益率时,企业管理者仍不减持所持股票,那么本文认定该企业管理者为过度自信。

其中,Reti,t表示企业考虑现金红利的股票年度收益率,IndustryReti,t-1表示行业考虑现金红利的股票平均年度收益率,行业根据证监会行业门类分为13个大的门类行业;MSRi,t表示本期企业管理者所持本企业股票数量,MSRi,t-1表示上一期企业管理者所持本企业股票数量;如果企业符合这两个不等式,那么此企业管理者存在过度自信心理。

3.企业投资水平的度量

本文借鉴Richardson〔31〕非效率残差模型,以构建固定资产、无形资产以及长期投资所支付的净现金除以期初总资产来衡量本年企业投资水平。

4.其他变量

考虑到其他变量对研究结果的干扰,我们选取了其他变量作为控制变量,具体见表2。

对于假设3的证明,模型(3)是不充足的,借鉴温忠麟等〔33〕的中介效应检验程序,为了验证中介效应,需要把模型(1)(2)(3)共同来检验。其中,参照中介效应检验程序经验,当模型(1)中系数ξ显著,那么说明投资者总体上对企业投资有影响;接着进行模型(2)和(3)的检验,如果系数μ、ψ、λ都经过了显著性检验,则说明投资者情绪影响企业投资过程中有一部分是通过影响管理者过度自信来实现的;如果μ、ψ经过了显著性检验,而系数λ不显著,则说明投资者情绪影响企业投资过程中完全是通过影响管理者过度自信来实现的;最后,按照中介效应检验程序,如果系数μ、ψ只有一个或全部都不显著,则要进行Sobel检验,通过Sobel检验判断是否存在中介效应。

假设4是在假设3的基础上提出的。如果假设3不成立,那么假设4也就没有必要验证。而如果假设3成立,即管理者过度自信存在。那么,在管理者过度自信确实存在条件下,投资者情绪影响企业投资的敏感性会如何变化呢?为此,我们设立以下模型来检验假设4:

INV=σ0+σ1Sent+σ2Sent*CON+σ3Lev+σ4Size+σ5CF+σ6Cash+∑Industry+∑Year+ε4(4)

五、实证结果与分析

(一)描述性统计

表3显示了主要变量的描述性统计结果。在连续变量指标中,投资者情绪(Sent)均值为0.090,说明2008年金融危机后我国股市状况有所改善;投资者情绪标准差为0.370,是均值的4倍以上,且股票收益最大为1.067,最小为-0.646,说明由投资者情绪所引起的证券市场股票错误定价对各企业的影响是存在很大差异的;投资水平(INV)均值为0.059,说明我国上市公司整体保持在5.9%的投资率;负债比率(Lev)均值为51.1%,符合我国整体企业负债状况(40%-60%),低于西方发达国家(60-70%);从哑变量描述结果看,过度自信样本占了全面观测样本的一半以上(占54.56%),说明我国企业管理者过度自信的特征广泛存在,在资本市场中占主导地位。

表4主要是观测2008年-2012年期间投资者情绪的变化情况。结果显示,各年的投资者情绪都通过了1%显著性检验,表明投资者情绪在各个观测年度是显著变化的,这也说明对投资者情绪影响企业投资行为的研究具有可行性。

表5给出了投资者高涨情绪样本组和投资者低落情绪样本组之间的配对检验。从表5可以看出,投资者情绪高涨与低落时相比,其投资水平存在显著性差异,通过了1%显著性检验,这初步证明了投资者情绪高涨时其投资规模比投资者情绪低落时要高,各组均值(0.061>0.057)进一步证明了此结论。同时,投资者情绪高涨时企业管理者过度自信程度也比投资者情绪低落时要高,并且均值差异也很显著,通过1%水平检验,这初步检验了投资者情绪可以塑造管理者过度自信的假设。另外资产负债率、公司规模、现金流量、现金存量在投资者情绪高涨和低落时都显示出显著性差异。

(二)实证分析

表6中,模型(1)投资者情绪(Sent)与企业投资在1%水平上显著正相关,系数为0.011,表明投资者情绪(Sent)增加一个单位,企业就会相应增加1.1%的投资,从而验证了假设1。模型(2)验证了投资者情绪与管理者过度自信的关系,结果显示投资者情绪(Sent)显著为正,系数为0.401,表明投资者情绪(Sent)变化一个单位,管理者过度自信(CON)就会追随变化40.1%,假设2得到了验证。由此可以看出,不论管理者是完全理性还是非理性,都意识到投资者行为受其自身情绪的影响。但是管理者很难控制投资者情绪的变化,只有被动追随变化,“分享”投资者的主观预期与风险,并逐步调整由于投资者的主观信念与判断所带来的影响。这也在一定程度上初步证实投资者情绪对管理者过度自信心理特征有“促进”作用。模型(3)在模型(1)的基础上加入了变量管理者过度自信(CON),回归结果显示投资者情绪与管理者过度自信分别通过了1%和10%水平上的显著性检验,并且显著正相关,表明两者都对企业投资起到驱使作用。

为了验证整体假说3,我们参照Baron and Kenny(1986)、花贵如等(2011)、王海明等(2012)的相关研究,根据本文提出的温忠麟等(2004)的中介效应检验程序,结合模型(1)(2)(3)进行检验在投资者情绪影响企业投资行为的机制中,管理者过度自信是否以及如何扮演中介效应角色。根据中介效应模型界定,如果模型(2)(3)中投资者情绪系数和管理者过度自信系数都显著,那么说明投资者情绪正向影响投资过程中至少有一部分是通过“管理者过度自信中介路径”实现的,假设3得到了验证。

从整体上看,在我国证券市场中,投资者高涨情绪可以诱发管理者过度自信的心理,从而管理者会高估自己的资源掌控能力和投资判断能力,从而加大企业投资者规模;反之,当投资者情绪低落时,管理者又会过度悲观,从而减少企业投资项目。在整个过程中,存在着一种渠道是有别于“权益融资渠道”和“理性迎合渠道”,在此新渠道中,管理者扮演着中介传导作用。所以在整个投资者情绪影响企业投资行为的作用机制中,我们可以看成管理者过度自信起到了“中介效应”,即至少有部分是通过管理者过度自信来影响投资行为。

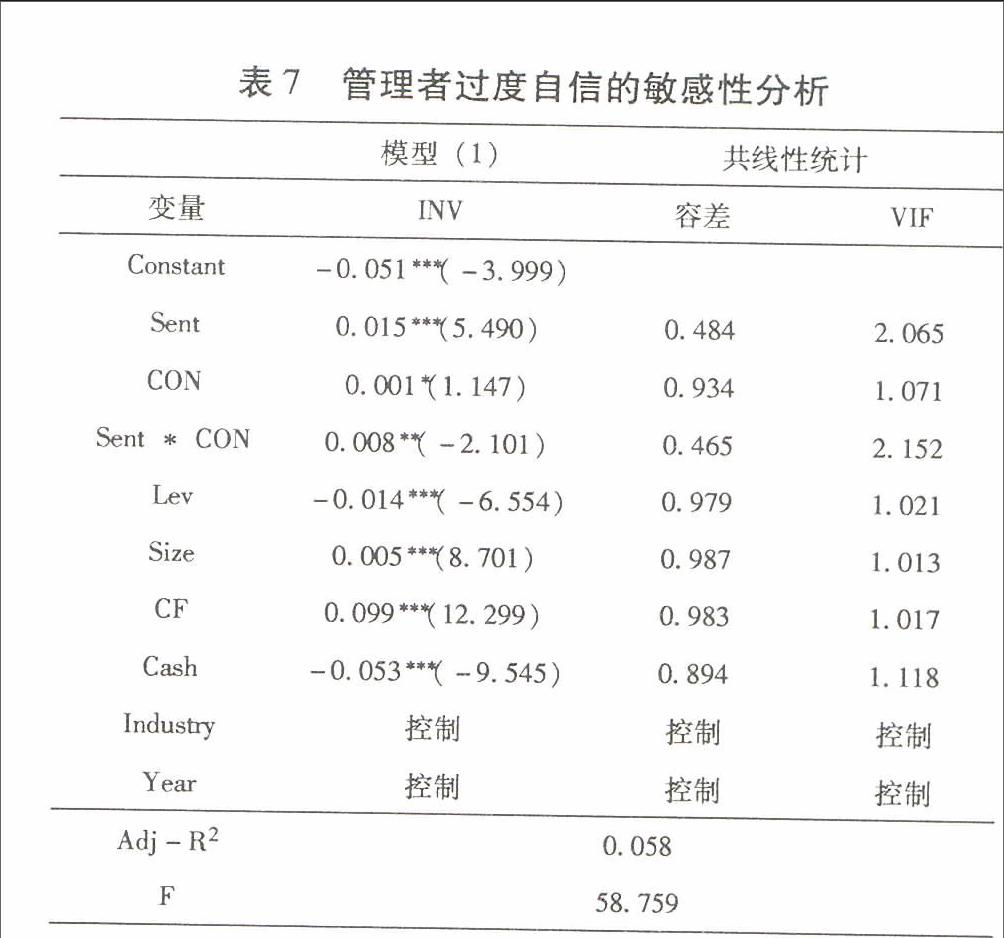

表7是在假设3基础上的进一步推导,由上文我们证明投资者情绪影响投资过程中有一部分是通过管理者过度自信实现的。那么在管理者过度自信的参与下,投资者情绪影响企业投资行为的“分量”增加了吗?增加的“分量”又如何?这些问题我们通过表7可以检验。表7的回归结果显示,投资者情绪(Sent)和管理者过度自信(CON)都对企业投资(INV)显著正相关(1%、10%),这与表6验证的结果相一致。投资者情绪(Sent)和管理者过度自信(CON)的交乘项(Sent*CON)也通过了5%水平上的显著检验,系数为0.008,表示由于管理者过度自信(CON)的参与,使投资者情绪(Sent)影响企业投资(INV)增加了0.8%。再加上没有管理者过度自信(CON)参与的影响1.5%,则总体的影响达到了2.3%。结果证实管理者过度自信(CON)使投资者情绪(Sent)对企业投资行为(INV)的敏感性增加了0.8%,总效应达到了2.3%,也证实了假设4。

另外方差膨胀因子VIF都小于10,说明变量互相之间不存在多重共线性问题。

(三)稳健性检验

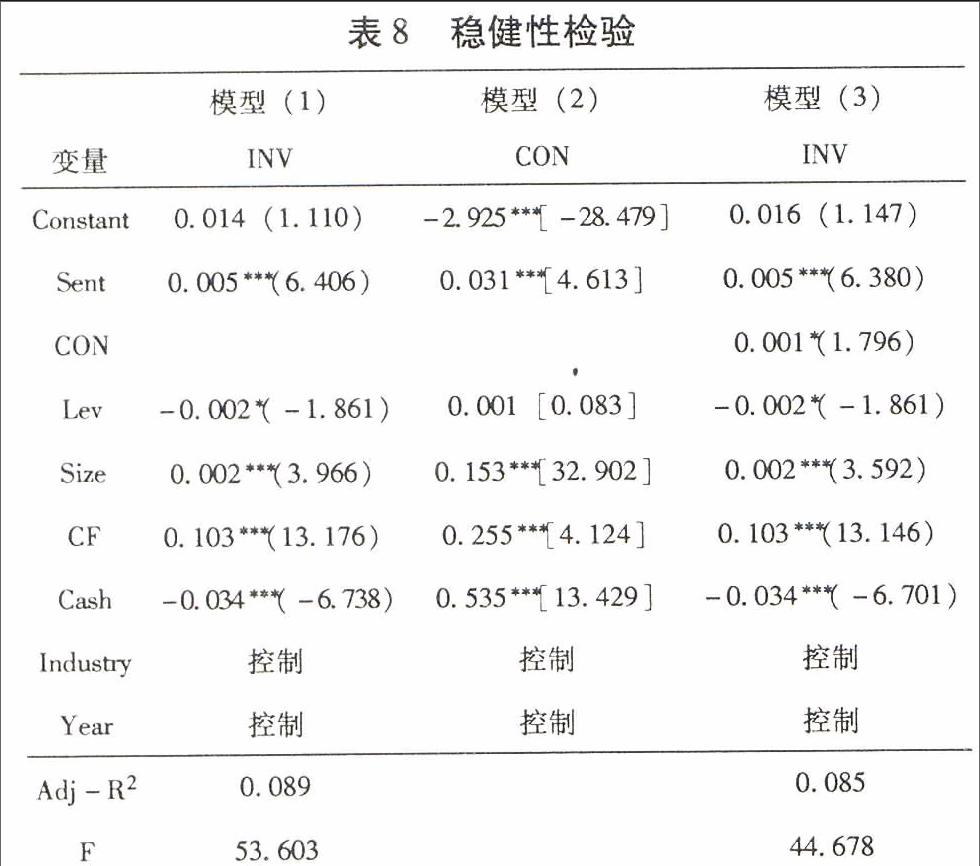

为了进一步证明管理者过度自信中介效应渠道的稳健性,本文以一年期股票年度收益率动量指标作为投资者情绪度量指标,在公司治理层面,我们参考姜付秀等(2009)的经验以薪酬最高的前三名高管薪酬所占总薪酬比例衡量管理者过度自信,进一步检验中介渠道结论。结果发现,所得结果(见表8)与前文实证结论并没有实质性差别。因此,我们可以认为前文所证结论是稳健的。

六、结论及未来展望

本文通过把投资者和管理者有限理性与企业投资行为纳入同一研究框架,考察了投资者主观信念调整对管理者过度自信“塑造”和对企业投资决策影响的过程,进一步验证了管理者过度自信在投资者情绪影响企业投资行为过程中扮演的中介传导机制。具体表现为:在考虑了“权益融资渠道”和“理性迎合渠道”后,投资者情绪影响企业投资决策过程中有一部分是通过投资者情绪塑造管理者过度自信心理特征来实现的。在投资者情绪影响企业投资行为过程中,管理者过度自信起到了中介效应作用。即高涨或低落的投资者情绪会助涨或抑制管理者过度自信情绪,造成管理者在进行投资决策时往往受到自身情绪变化影响。另外,在证明管理者过度自信的中介效应后,我们发现投资者情绪塑造管理者过度自信情绪越显著,则投资者情绪对企业投资行为的敏感性就越强。

在研究过程中,限于篇幅和作者能力,很多问题仍充满疑问,需进一步深入探讨,这也为将来研究方向提供了参考经验。首先,投资者情绪、管理者过度自信描述的是抽象的心理特征,关于两者指标的度量一直是此类问题研究的重点和难点。本文参考以往经验借鉴其他学者的衡量指标,虽然具有一定合理性,但是难保被长期肯定,也同样存在片面性。因此,在后续研究中应考虑更加全面的指标确保度量的准确性;其次,以往在对投资者情绪描述中偏重于理论说明,并从投资者行为来推演投资者情绪。这表明我们在对投资者情绪研究中并不是直接对行为主体进行研究而是客观间接研究推导,这并不能使我们真正了解投资者情绪的心理机制和作用机理。在未来研究中,可以结合更具有深度的心理学特征和我国特殊背景来模拟投资者心理变化过程,以及检验其对企业投资决策的作用机理。

〔参考文献〕

〔1〕施东晖.现代金融学前沿〔M〕.上海:上海交通大学出版社,2006:159-189;叶蓓,袁建国.企业投资的行为公司财务研究综述〔J〕.会计研究,2007(12):76-81.

〔2〕〔德〕詹姆斯·蒙蒂尔.行为金融:洞察非理性心理和市场〔M〕.北京:中国人民大学出版社,2007.

〔3〕花贵如,刘志远,许骞.投资者情绪、管理者乐观主义与企业投资行为〔J〕.金融研究,2011(9):178-191.

〔4〕Baker M,Wurgler J. Investor Sentiment in the Stock Market 〔J〕.Journal of Economic Perspectives,2007,21(2):129-151;Edelen R M, Marcus A J,Tehranian H. Relative Sentiment and Stock Returns〔J〕.Financial Analysts Journal,2010,66(4):20-32.

〔5〕Brown G W,Cliff M T.Investor Sentiment and the Nearterm Stock Market〔J〕.Journal of Empirical Finance, 2004,11(1):1-27;Hersh Shefrin.行为公司金融:创造价值的决策〔M〕.北京:中国人民大学出版社,2007.

〔6〕〔14〕〔25〕Polk C,Sapienza P . The Stock Market and Corporate Investment: A Test of Catering Theory〔J〕.The Review of Financial Studies,2009,22(1):187-217.

〔7〕Baker M,Wurgler J. Investor Sentiment in the Stock Market 〔J〕.Journal of Economic Perspectives,2007,21(2):129-151.

〔8〕Keynes J M. The General Theory of Employment,Interest and Money〔M〕.London:Macmillan,1936.

〔9〕Stanley Fischer,Robert C. Merton. Macroeconomics and Finance: The Role of the Stock Market〔C〕. CarnegieRoehester Conference Series on Public Policy,1984(21):57-208.

〔10〕Marck R,Schleifer A,Vishny R W. The Stock Market and Investment: Is the Market a Sideshow〔J〕.Brookings Papers on Economic Activity,1990(2):157-215.

〔11〕Baker M, Wurgler J, Stein J. When does the Market Matter? Stock Prices and the Investment of EquityDependent Firms〔J〕.Quarterly Journal of Economics,2003,118(3):969-1006.

〔12〕Stein J C. Rational Capital Budgeting in an Irrational World〔J〕.Journal of Business,1996,69(4):429-455.

〔13〕Baker M,Wurgler J. A Catering Theory of Dividends 〔J〕.Journal of Finance,2004,59(3):271-288.

〔15〕Hui Li. Investor Sentiment, Corporate Investment and Institutional Ownership〔R〕. Department of Economic and Finance La Trobe University,2009(6):1-42.

〔16〕Wong G,Faff R W,et al. Financial Constraints, Mispricing and Corporate Investment〔R〕.SSRN Working Paper,2009.

〔17〕Guanjun Xia . Investor Sentiment, Executive Compensation and Corporate Investment〔J〕.Review of Investment Studies, 2009, 34(10): 2439-2449.

〔18〕Roll Richard. The Hubris Ypothesis of Corporate Takeovers〔J〕.Journal of Business,1986(59):197-216.

〔19〕Cooper A C,Dunkelberg W C,Woo C Y. Entrepreneurs Perceived Chances for Success 〔J〕.Journal of Business Venturing,1988(3):97-108.

〔20〕Landier A, Thesmar D. Financial Contracting with Optimistic Entrepreneurs: Theory and Evidence〔R〕. Working Paper,2004.

〔21〕Malcolm Baker,Richard S. Ruback,Jeffrey Wurgler. Behavioral Corporate Finance: A Survey〔J〕.Social Science Electronic Publishing,2005.

〔22〕Glaser M,Schfers P,Weber M. Managerial Optimism and Corporate Investment: Is the CEO Alone Responsible for the Relation?〔R〕. AFA 2008 New Orleans Meetings Pape,2008.

〔23〕WangXia,ZhangMin,YuFusheng. CEO Overconfidence and Distortion of Firms Investments:Some Empirical Evidence from China〔J〕.Nankai Business Review,2008,34(2):77-83.

〔24〕Deshmukh S, Goel A M,Howe K M.CEO Overconfidence and Dividend Policy: Theory and Evidence〔J〕. Social Science Electronic Publishing,2009,22(3):440-463.

〔26〕刘志远,花贵如.投资者情绪与企业投资行为研究述评及展望〔J〕.外囯经济与管理,2009(6):45-51.

〔27〕〔32〕Polk C , Sapienza P. The Real Effects of Investor Sentiment〔R〕. Working Paper,Northwestern University,2002.

〔28〕吴世农,汪强.迎合投资者情绪?过度保守?还是两者并存?——关于公司投资行为的实证研究〔R〕.厦门大学管理学院工作论文,2007.

〔29〕罗琦,张标.股权特性、投资者情绪与企业非效率投资〔J〕.财贸研究,2013(4):148-156.

〔30〕王海明.投资者情绪对企业投资行为的影响〔J〕.统计与决策,2012(24):184-187.

〔31〕Scott A. Richardson .OverInvestment of Free Cash Flow〔J〕.Review of Accounting Studies,2006(11):159-189.

〔33〕温忠麟,张雷,侯杰泰.中介效应检验程序及其应用〔J〕.心理学报,2004,36(5):614-620.

(责任编辑:何 频)