居民参保意愿分析

——以甘肃省临夏县为例

2021-12-07李宇

■文/李宇

作者系人社部派驻甘肃省临夏县扶贫干部

农村居民养老保险自2009 年出台以来,以“保基本、广覆盖、有弹性、可持续”为原则,致力于逐步解决农村居民老有所养的问题,一定程度改善了农村老人的生活状况。但在政策实施推广的过程中,也遇到了农村居民缴费意愿不高、选择最低缴费档次等现象,笔者从农民是否理性选择参保、选择怎样的缴费档次与年限出发,分析其选择背后的深层次原因,并给出相应建议。

农民参保意愿的理性模型测算

一般认为农民都是理性的“经济人”,他们是否参保肯定会考虑“性价比”,同时机会成本和资金的时间价值也是影响决策的重要因素。下面笔者将建立模型测算,对比一种理财模型,衡量参加养老保险的“性价比”。

一是前提假设。假定研究对象为“新人”,该“新人”从16 岁第一次参保后连续缴费至60 岁,中间没有间断,达到60 岁时开始领取养老金;假定缴费在年初,且缴费标准一旦选定不做调整;假定该“新人”按年领取养老金,且在年初一次性领取;假定该“新人”余命为14 年整(临夏州全州人均寿命达73.5 岁);假定城乡居民养老保险相关政策保持不变。

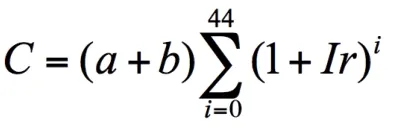

二是模型建立。以45 年参缴年限为标准,以60 岁为测算点,考虑参保农民60 岁之后每年领取的基本养老金在开始领取年份的现值P。记个人账户投资收益率为Ir,每年的个人缴费额为a,政府补贴额为b,那么个人账户存储额C 为:

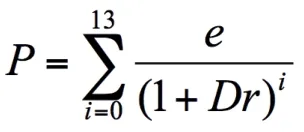

于是可以计算出60 岁之后每年领取的养老金总额e 为:

给定折现率Dr,那么有P 为:

下面考虑一种理财模式:在60 岁之前和参缴养老保险一样,每年定期购买一定额的理财,60 岁时停止购买该理财,同时从当年起,每年初领取一定额的资金用于生活保障,剩下的资金继续放在理财产品中。直到73 岁时,第14 次领取也是最后一次领取生活保障金,此后理财产品中的剩余资金为零。

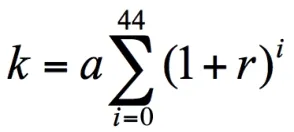

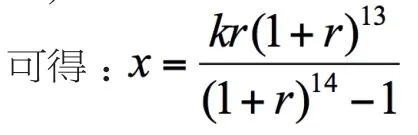

首先计算投资理财到60 岁时的价值k 为:

计x 为60 岁后,每年领取的一定额生活保障金,那么:

60 岁时的账户余额T1为:T1=k-x,61 岁时的账户余额T2为:T2=T1(1+r)-x,…,73 岁时的账户余额T14为:T14=T13(1+r)-x=0

也就是说,若选择该理财,那么可以从60 岁开始,每年领取x 元生活保障金,直到73 岁为止。

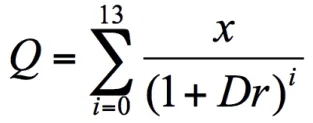

该理财产品在60 岁时的现值为Q:

通过上文分析,可以知道参保和理财在60 岁时的现值分别为P、Q。因此,我们只需比较P、Q 的大小,如果P 大于Q,那么农民会选择参加城乡居民养老保险,反之将选择投资理财。

目前个人账户的存储额参考人民银行一年期存款利率计息,因此假定个人账户投资收益率Ir 为1.5%。考虑到农民的投资方式主要是存款,且存款时间明显大于3 年,因此假定收益率和折现率按三年期存款利率计算,即r、Dr 为2.75%。笔者选取部分缴费档次,比较参保和理财的性价比(见下表)。

可以看出城乡居民养老保险是一个力度较大的惠民政策,但随着缴费档次的提高,投资回报率逐渐下降。同时,城乡居民养老保险的机会成本也随着缴费档次的提高而变大。当每年参保金额等于1500 元时,养老保险的价值和同样成本的理财相当,当每年参保金额大于1500 元时,参加养老保险没有选择合适的理财划算。因此,对经济条件有限的农民来说,参加城乡居民养老保险是“稳赚不赔的买卖”,但出于性价比的考虑可能会更青睐较低的缴费档次。

如果不考虑政府补贴的变化,缴费档次每增加100 元所带来的边际效益为6484 元,小于将100 元用在理财带来的8690 元。即便考虑政府补贴的变化,提高缴费档次所带来的边际效益也总体小于将提高档次的缴费用在理财所带来的边际效益。举例来说,每年选择300 元的缴费档次,同时用100 元购买理财所产生的综合效益要大于每年只选择400 元的缴费档次所带来的效益。

不同缴费档次下参保和理财的价值比较 单位:元

研究发现,不少农民除了青睐较低的缴费档次,同时还倾向于选择较短的缴费年限,以 300 元缴费档次为例,假设连续缴费的最后一年都是60 岁,可以计算出 15 年缴费年限的养老保险现值为23548 元,P/Q 为 430% ;25 年缴费年限的现值为31087 元,P/Q 为294%;35 年缴费年限的现值为39382 元,P/Q 为 228% ;45 年缴费年限的现值为48553 元,P/Q 为 186%。

综合以上分析:应当鼓励城乡居民尤其是困难群众,积极参加养老保险,为老年生活提前谋划坚实的保障。但对有能力的农民来说,选择二者的结合,即将一部分钱用于较低档次且较短年限的养老保险缴费,另一部分钱用于理财,可能是更加明智的选择。

农民选择的背后原因:一是缴费标准连年上涨。2018 年以来,甘肃省城乡居民养老保险最低缴费标准连续两年上涨,已从2018 年的100 元上涨至2020 年的300 元。政策的频繁调整没有给群众足够的适应期。二是特殊群体政策倾斜严重。脱贫攻坚以来,政策向贫困户大幅度倾斜,但是通过多年的帮扶,不少贫困户与非贫困户的身份已经发生了“颠倒”。在这个背景下,贫困户养老保险代缴政策必然引起一般户的反对,他们自然会对参保产生抗拒心理。而在全面脱贫后,该政策的取消是一个必然趋势,这又会严重打击建档立卡户的参保缴费积极性。三是生命周期观念影响。农村的人均寿命低于城市,而农民又比较看重眼前的实惠,面对兑换周期较长的养老保险,他们不免会产生能否享受到养老金的疑问。

让居民养老保险发挥更加积极的作用

个人账户管理。个人账户一直是较难为村民理解和接受的一个设计,对此需要做到以下两点。一是提高透明度,个人账户作为非特殊情况不能提取的储蓄难免会让人“心里不踏实”,因此建立个人账户实时查询、定期公布的制度就显得格外必要。二是提高计息利率并延长计息期。目前个人账户存储额参考一年期存款利率计息,这与个人缴费和政府补贴资金长期留存个人账户中的事实不符。此外,在开始领取养老金后,个人账户停止计息的规定也损害到参保群体的利益。因此,利息的计算可以参考三年期的存款利率,同时一直计算到个人账户存储额清零为止。

多缴长缴激励。在参缴档次方面,考虑到扩大居民养老保险的覆盖面,保障更多有需要的群众,缴费档次应当保留最低300 元不变,同时渐进取消400元、500 元等较低档次,并开放较高档次,引导困难群体选择最低档次,有能力群体选择较高档次。政府补贴和年限养老金方面,政府补贴是直接存入个人账户的,而年限养老金则是若干年后才能兑现的,因此二者的存在感都较低,为了发挥政策的激励作用,可以考虑将这两项资金以更加直接的方式奖励多缴长缴群体。

政策的“四性”。为了让国家的好政策真正惠及群众,城乡居民养老保险还需做到以下四点:一是稳定性。农民的抗风险能力较弱,城乡居民养老保险政策的调整必须经过充分调研,避免频繁变动给群众带来心理压力。二是公平性。对于已经脱贫的建档立卡户,政府需要尽早谋划,渐进式地取消养老保险代缴优惠政策。三是灵活性。相关部门不仅要开发便捷安全的网上缴费、查询、转账平台,也应保留村干部上门收费的传统模式。此外,针对当今大量务工群体无法落户大城市、年轻人流动性强的现象,建议优化城乡居民养老保险的户籍地参保模式以及职工、居民养老保险的衔接机制。四是强制性。临夏县政府已将养老保险的收缴列为绩效考核指标,甚至要求下级部门必须完成若干参缴率。到了村级层面,村干部只能反复召开村民大会宣讲参加养老保险的重要意义,同时上门“催缴”。针对部分中青年农民不重视养老保险的短视行为,这样的“强制性”手段也不失为一个好办法。■