农业上市公司融资现状分析

2021-11-19谢闪闪

□文/谢闪闪

(新疆财经大学财政税务学院 新疆·乌鲁木齐)

[提要]2018年,中央一号文件提出实现农业现代化对国家现代化的必要性。现如今,农业面临融资难的困境,资本市场的发展不能带动农业上市公司有效拓展融资空间。而充足的农业建设资金能够加强农业科技的研发,改进农业质量,提高农业技术水平,促进农业未来的发展;与此同时,也能通过集约化经营加强农业的抗风险能力。

一、文献综述

国内有关融资结构的研究相较于西方发达国家来讲较晚,相关研究主要集中于21世纪以后。我国大部分学者以上市公司为研究对象进行企业融资结构研究,通过总结分析文献资料发现,国内学者对融资结构进行的研究主要围绕以下几个方面:

一是侧重融资结构演变与变迁。资本市场的发展对企业选择合理融资结构十分重要,中小企业从单一债务融资时期到多元融资时期,为进入转型时期的我国企业增添了许多新的融资方式,如知识产权抵押贷款、保单质押贷款等。李四维(2017)学者发现中国社会融资结构变迁促进了经济收敛,并提出在新常态的经济下优化社会融资结构和构建多元化社会体系结构,能够推动经济发展与多元化融资。

二是融资结构理论研究综述。张维迎(1995)探究融资结构选择了激励模型、信息传递模型和控制模型三类理论模型,在探究过程中发现融资影响因素复杂多变,发现融资结构受企业自身规模、经济的制度环境、企业的行业特征和经营者能力的约束。王姝、宋丽敏(2017)研究创新融资加入企业融资结构理论的作用机制,通过分析得出,内源融资能够为企业创新研发提供支持,而外源融资对创新投入的贡献不显著。

三是围绕企业融资结构特征及其影响因素的研究。企业内源融资能够正向的促进企业创新,而中小企业融资模式偏向于进行内源融资,其次才会选债权融资,其中由于自身特点,尤为偏向于向银行等机构进行融资,特别是一些短期贷款、商业信用、社会租赁等来自非金融机构类的贷款。多数学者通过研究发现我国上市公司有股权融资偏好,但葛永波(2007)通过分析农业上市公司发现融资结构特征与优序融资理论较为符合,发现农业上市公司中股权融资的方式拥有较高的资金占比,但是其并不具备股权融资偏好。从微观因素和宏观环境角度分析,影响融资结构的微观因素有偿债能力、盈利能力、资产实质性、企业规模等;影响融资结构的宏观环境因素有税收制度、股权结构、股票市场和经济增长等,现如今不同资本市场和不同区域中企业融资结构影响因素存在显著差异。

二、农业上市公司现状

(一)农业上市公司省份和地区分布状况。以2017年为参考标准,我国农业上市公司有45家,剔除经营差和异常的公司,最终余42家农业公司。我国农业上市公司在上市公司中仅占到1%的比例,所占比例较小,在34个省级行政单位中只有16个单位有农业上市公司,这与我国农业的第一产业地位明显不符。我国农业上市公司主要集中于山东、湖南以及新疆,公司数分别是6家、4家和4家,这些省份主要以农业、渔业、畜牧业为主。

我国东部农业企业最多,有21家,中部和西部均有9家,东北部地区有3家,各地区公司分布差异较大。我国农业公司分布主要集中于东部地区,表现在东部地区农业上市公司在所有公司的占比在半数以上,而东部地区经济相对较为发达,其他地区经济和技术相对比较薄弱,并且农业公司数量少,由此可以看出地区经济发展水平与农业发展有着必然相关性。

(二)农业上市公司细分行业分布情况。我国农业上市公司的分类标准依据证监会具体标准,该行业细分为农业、林业、畜牧业、渔业及其服务业。各行业比例中,农业占比最大,占比36%;其次是畜牧业和渔业,所占比例分别为33%和21%;最后是林业和农林牧渔服务业,占比仅为2%。

三、农业上市公司融资结构分析

(一)我国农业上市公司融资结构描述性分析。将313家研究样本进行年度融资分析,由2008年的21家农业上市公司增加至2017年的42家。本文将融资来源分为内源融资和外源融资,其中内源融资包括盈余公积、未分配利润、累计折旧;外源融资按产权性质包含股权融资和债权融资,股权融资主要用股本和资本公积来表示,债权融资用短期借款、长期借款和商业信用融资计算所得,其中商业借款用应付票据、应付账款和预收款项三者之和计算。农业上市公司每年的融资总额如表1所示。2008~2017年的农业上市公司融资平均值显示出我国融资结构的高低顺序依次是股权融资、债权融资、内源融资,这与优序融资理论所说结论相反,股权融资所占的比例最高,说明我国农业行业偏向于股权融资。(表1)

表1 2008~2017年我国农业上市公司融资结构一览表

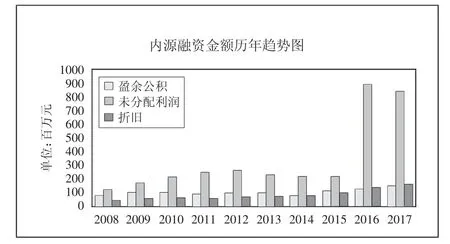

(二)内源融资描述性分析。图1表示研究期间平均每年公司的内部资金各成分构成现状,未分配利润金额和盈余公积、折旧相差较大,尤其在近两年相差悬殊,说明内源融资中主要以未分配利润金额为主;盈余公积的变化幅度不明显,集中在100百万元左右;折旧金额在内源融资中所占比例不大,基本保持在80百万元上下浮动,在2016年和2017年分别增长到140百万元和163百万元。(图1)

图1 内源融资金额历年趋势图

(三)外源融资描述性分析。股权融资和债务融资历年金额变化如图2,图中表示2008年至2017年间每年公司债权融资和股权融资金额的平均值。2008~2012年融资规模处于持续上升,而2013年出现了回落,但随后在2014~2017年呈现出上涨趋势;而债权融资在2008~2010年规模处于上升状态,但在2011年有所下降,随后在2012~2017年处于不断地增长趋势。综合来看,发现2008年至2017年我国债权融资和股权融资规模大体呈现出增长趋势,股权融资金额的增长趋势尤为明显,因此发现我国农业上市公司相比于进行债权融资,更偏向进行股权融资。(图2)

图2 债权融资和股权融资历年变化图

为更详尽地分析外部资金构成现状,对研究期间每年农业上市公司的股权融资和债权融资各指标金额平均值变化进行分析。虽然2008~2010年间公司的资本公积处在一个较低占比,但在之后年份的股权融资中资本公积具有明显的较高占比。近10年股本的平均值约为649.03百万元,而资本公积平均值高达729.22百万元,总体上资本公积在股权融资中的金额占比较高。2008~2017年的债权融资中,短期借款、商业信用融资和长期借款平均水平分别为6,555.48百万元、329.14百万元、159.75百万元,通过分析发现债权融资金额的构成项目由高到低依次是短期借款、商业信用融资、长期借款。虽然债权融资中短期借款比例表现出下降趋势,但是农业上市公司仍然更加偏向于进行短期融资,但商业信用融资和长期借款在债权融资中的比例大致呈现出逐年上升态势。

四、小结

通过对农业上市公司的基本情况和融资现状进行分析,得出以下结论:其一,农业上市公司主要分布于东部地区,以山东、湖南及新疆居多;其二,农业上市公司上市时间比较长,上市年限平均为12年,在农、林、牧、渔业及服务业中以农业为主;其三,在2008年至2017年间农业行业融资规模在逐年递增,外源融资在融入资金中占有很大比例,在外源融资中更加偏向于进行股权融资,而后是进行债权融资,资本公积在股权融资中的金额占比较高,短期借款、商业信用融资在债权融资占比较高。