基于投资回收期的大型医用设备经济效益分析

2021-09-08王晓娅方军薛莉山东省立第三医院医学工程部山东济南250031

王晓娅 方军 薛莉 山东省立第三医院医学工程部 (山东 济南 250031)

内容提要:目的:通过统计学方法对本院大型医用设备进行经济效益分析,分析和评价大型医用设备的工作状况,提高本院医疗设备管理水平,为医院医疗设备配置提供数据支持。方法:提取本院大型医用设备的收入、支出,计算设备的投资回收期。结果:通过投资回收期对比,直观地显示出本院大型医用设备的实际使用情况。结论:该方法客观地分析了大型医用设备使用率和经济收益,为其他医院配置大型医用设备提供建议和数据支持。

随着我国医疗事业的不断发展,药品耗材零加成的方案进一步推进,医院对成本的控制和收入结构的调整变得尤为重要[1]。大型医用设备检查收入作为医疗收入的重要组成部分,大型医用设备的经济效益分析也是医院向医疗设备管理部门提出的一项重要要求[2-4]。将统计得出的数据进行科学的分析,客观地得到大型医用设备的经济效益分析,是医院提升社会效益和经济效益的重要途径[5]。根据分析本院现有大型医用设备的经济效益,总结该设备配置的成功经验和失败原因,为医疗设备的进一步购置提供科学的依据和客观的指导,同时也通过大型医用设备动态的回报率变化,反映本院整体发展情况[6]。

1.本院大型医用设备配置情况

本院现有1.5T及以上磁共振设备3台,64排及以上CT设备3台,具体信息及启用时间如表1所示。

表1.本院大型医用设备配置情况表

2.数据及方法

2.1 数据组成

本院大型医用设备2019年和2020年1~8月设备运营月收入、设备折旧金额、设备维修维保费用、设备原值等。

设备月收入:根据本院物价科发布《全价表》,通过咨询相关科室,挑选出磁共振相关收费项目,通过HIS提取计算出相关收入。

设备月支出:设备月支出包括设备折旧额、设备维修维保费用、人员支出、房屋水电等支出,本次统计分析中,设备月支出仅仅包括设备折旧额和设备维修维保费用。

设备折旧额:根据本院医疗设备折旧方案提取设备折旧额。

设备维修维保费用:本院只有飞利浦1.5T磁共振设备和飞利浦128排CT购买维修维保服务,年维保费用分别为:56.5万元和135万元,其余设备均处于原厂保修状态,未产生维修维保费用。

2.2 评价指标

本次统计评价指标为投资回收期,能够直观地表示磁共振设备的经济效益情况。

投资回收期是指通过资金回流量来回收投资的时间,计算公式为:投资回报期(月)=设备原始投资额/设备月收益。设备原始投资额为磁共振设备原值总和,设备月收益为设备月运营收入减去设备月相关支出。

其中设备月相关支出包括设备月折旧额和设备每月维保费用。

3.数据分析

3.1 本院磁共振设备经济效益分析

本次统计2019年、2020年1~6月和2019年、2020年7~8月磁共振设备相关数据,得出投资回收期对比数据见表2、3,图1。

表2.磁共振成像设备经济效益对比表

表3.2019年与2020年7~8月磁共振成像设备经济效益对比表

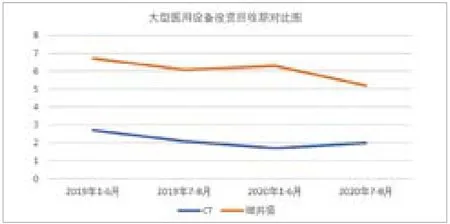

图1.大型医用设备投资回收期对比图

通过分析表2、3数据,得出以下结论:①由于2020年7月本院投入使用联影1.5T磁共振,故对2019年7~8月磁共振设备投资回收期单独进行对比分析。②随着时间增长,检查数量持续增加,磁共振设备投资回收期逐渐缩短,设备经济效益也日益增加,2020年1~6月投资回收期小幅度延长,与全国上半年医疗大环境密切相关。③2020年7~8月设备投资回收期增长幅度相对较小,是因为2020年7月本院新投入使用联影1.5T磁共振,设备原值增长,且本院联影1.5T磁共振在7月中旬由于房屋漏水问题有一周左右的设备维修期,期间设备未正常使用。④磁共振设备相较CT、超声类设备而言,检查时间相对较长,故投资回收期相对较长,无法短期内回收成本。⑤由于1.5T及以上磁共振设备收费相同,所以仅仅通过统计学手段无法统计单台磁共振设备收益情况,需要进一步提高医疗设备信息化管理手段。

3.2 本院CT设备经济效益分析

本次统计2019年、2020年1~6月和2019年、2020年7~8月CT设备相关数值,得出投资回收期对比数据见表4、5、6。

表4.2019年与2020年1~6月CT设备经济效益对比表

表5.2019年与2020年7~8月CT设备经济效益对比表

表6.双源CT设备投资回收期

通过分析表4、5、6数据,得出以下结论:①由于本院飞利浦128排CT于2020年2月折旧完成,所以2020年1~6月设备支出大大减少,投资回收期也大大缩短。②2020年7月本院配置西门子双源CT后,单台CT投资回收期仅为1.5年,整体投资回收期也较去年有所缩短,说明本院CT类设备配置较为不足,本次配置双源CT为正确选择。③本次统计中,未考虑人员成本和房屋能耗等费用,若将这些因素计算进去,CT设备的投资回收期会相对延长。

3.3 本院大型医用设备经济效益对比分析

本院现有大型医用设备包括CT和磁共振两类,这两类设备均属于影像学诊断设备,均是医院常规的检查手段[7]。但是两者之间存在着差异:①两类设备在临床疾病检查上各有侧重;②就常规检查来讲,核磁检查时间约为CT检查时间两倍之多。两类设备均属于贵重设备,同档次的两种设备价值相差不大,检查费用也大致相同,而CT的检查时间仅为磁共振设备的二分之一左右,故而CT检查效率更高,投资回收期也更短[8]。

4.讨论

投资回报率分析优势:大型医用设备的效益分析从传统意义的观察科室工作强度到统计设备使用次数再到统计设备投资回报率,实现了真正意义上的用收益的数据反映效益。通过设备的投资回报率可以不同大型医用设备的经济效益情况,从而分析出现有大型医用设备配置是否科学,为后期大型医用设备采购提供数据支持和科学依据,也对设备申购的前期论证提出了更高的要求。

存在不足:①本次设备收入统计中,依据His收费项目进行提取,设备收费相同时,则无法统计到单台设备的收费数据,也无法对单台设备进行统计分析。②本次成本核算中未将设备的能耗和人员成本统计在内。

改进方式:①通过医疗设备信息化管理手段,提高医疗设备精细化管理程度,将设备收费由单类设备精确到单台设备。②通过院内多科室联动分析,将设备能耗和人员成本融入设备经济效益分析中,得到更加精确的数据。