双循环背景下资本市场风险应对策略

2021-09-04李勃霖

文/李勃霖

(对外经济贸易大学保险学院)

2008年世界金融危机对世界各国的经济均造成了严重的冲击,近些年世界经济开始逐渐从金融危机的影响中走出来,呈现复苏趋势。但是近几年中美贸易摩擦以及新冠肺炎疫情又给世界经济的发展带来了较多的不确定性,迟滞了世界经济发展的脚步。同时世界经济发展不平衡加剧,右翼政党和民粹主义开始抬头,地缘冲突频率也显著增加。在这种复杂多变的国际形势下,为了更好促进中国经济的发展,习近平总书记提出了国内国外双循环发展战略。在我国经济未来双循环发展中,资本市场改革将会成为重要的着力点,通过资本市场改革可以有效缓解经济存量压力,在社会范围内实现资源的优化配置,为实体经济发展注入动力和活力。在资本市场深化改革中,需要密切关注资本市场风险,特别是对于重大风险的识别和化解是我国进行资本市场改革的重要前提[1]。只有有效应对风险,坚决守住不发生系统性风险的底线,我国资本市场才能够在变革创新中更好服务实体经济的发展。

一、防控国际资本市场金融风险

近些年我国金融行业对外开放程度不断增加,虽然有助于实现我国金融市场发展与国际接轨,拓展我国金融市场发展空间,但同时也增加了我国金融市场发展的不确定性。由于我国资本市场与国际资本市场的联系日益密切,国际资本市场如果发生金融风险,必然会对我国资本市场的发展带来严重负面影响。在世界经济发展全球化背景下,国际金融市场呈现高度互联的状态,金融风险容易在世界各国之间进行交叉感染[2]。目前国际贸易摩擦已经呈现常态化发展趋势,在短期内难以有效缓解,跨境资本流动呈现出较大的不确定性。如果国际贸易摩擦进一步升级,或者不同经济体之间出现政治博弈,将可能导致国际资本市场风险偏好逆转,进而导致国际金融风险。目前在我国资本市场发展中,如何防控国际资本市场金融风险的输入已经成为国家重点关注的问题。

同时,在资本市场发展中需要时刻警惕资本市场脱实向虚,这样可能会导致金融市场的虚假繁荣,经济发展会萎靡不振,最终引发系统性金融风险。2008年世界金融危机便是资本市场在发展中过度证券化所导致的结果。随着资本市场杠杆不断增加以及金融泡沫不断累积,参与者开始在资本市场上大量借债,最终导致金融资产的恐慌性抛售,金融风险以多米诺骨牌效应在整个金融经济体系内传播。

此外,地缘政治经济变动也可能会引发资本市场风险。经济、金融以及资产价格之间存在着密切的联系,经济活动受到内部和外部各种因素的影响,会通过金融体系呈现持续性和周期性变化趋势。目前国际政治环境和经济形势均在不断发生变化,特别是中东地区、委内瑞拉以及乌克兰等地区的地缘冲突不断加剧,这些都会涉及一些超级大国的政治和经济利益,因此这些不确定性因素会通过金融市场不断放大,进而可能会导致国家或地区的资本市场以及经济体系产生重大的冲击,甚至会造成经济的衰退。

二、市场微观主体联动共振导致资本市场金融风险

(一)宏观经济增长速度放缓导致金融机构发展压力增加

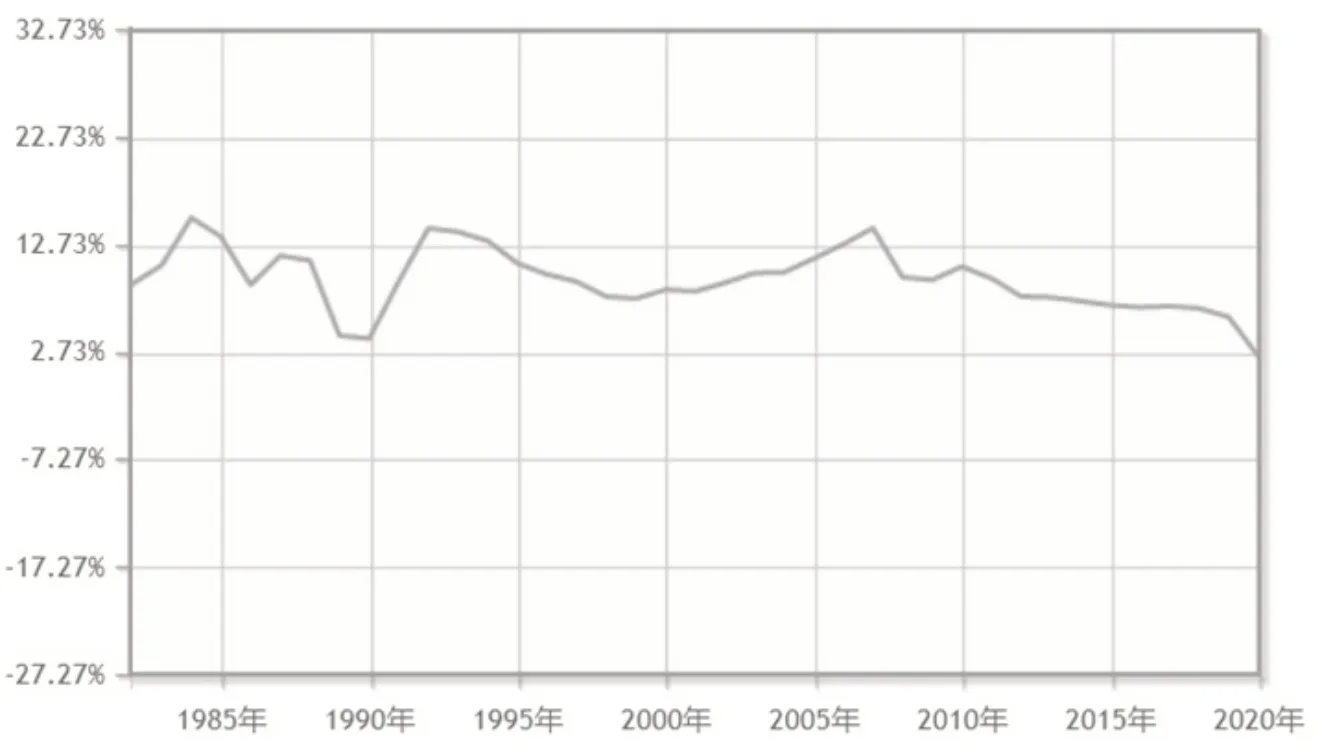

改革开放以来,我国经济一直保持高速增长态势,但是近些年受到国内外多种因素影响,我国宏观经济增长速度逐渐放缓。图1为1982年至2020年我国历年GDP增长速度,从中可以看到2000年之后我国GDP增长速度持续增加,至2007年达到峰值,之后我国GDP增长速度逐年下降。随着我国经济下行压力不断加大,金融机构发展所面临的压力也不断增加,部分金融机构在发展中可能会面临资产负债表衰退的风险。

图1 1982-2020年我国历年GDP增长速度

商业银行等金融机构的投资方向、投资规模以及投资结构均会对资本市场发展方向产生显著影响,只有金融机构投资方向、投资规模以及投资结构保持科学合理的状态,我国资本市场才能够得到健康稳定的发展。但是在我国宏观经济发展不景气的大背景下,金融资产交易价格也呈现明显的下降趋势,很多金融机构在发展中可能会出现较大的投资损失,如果其资产负债表已经难以承担金融机构的投资损失,那么金融机构的资产负债表便会出现恶化和衰退,在这种情况下有毒资产即不良资产规模会越来越大,金融机构不良资产率会显著提升,为金融机构的健康稳定发展带来了潜在的风险。当越来越多的金融机构感受到危机来临,便可能出现集体性恐慌,导致越来越多的金融机构开始抛售金融资产,金融资产价格急剧下降,金融市场行情快速下跌[3]。众多的市场微观主体开始产生联动共振,随着共振能量的不断增强,金融风险会逐渐转变为资本市场的金融危机,造成严重的后果。2019年我国包商银行和锦州银行的金融风险案例便是这种情况。同时在该类金融风险处理过程中,需要注意的是,由于部分金融机构的内部治理能力较低,同时在业务持续扩张过程中积累了大量的潜在风险,这样其风险的爆发不仅会导致金融机构自身出现大量的不良资产,同时也会严重影响当地实体经济的健康稳定发展和社会治理,造成较为严重的不良影响。

(二)金融控股公司发展过程中容易造成风险累积

金融控股公司主要开展金融资产业务,其在发展中通过融资和并购循环,实现规模扩张,并且积极采用各种方式和措施来开展市值管理,通过并购和并购溢价,将大量的社会资金吸收到金融体系内部,并促使这些资金在金融体系内循环,缩减了实体经济发展的有效资金支持,降低了实体经济的发展潜力和市场竞争力。同时我国对于金融控股公司的监管机制尚不完善,在部分业务方面依然存在监管空白现象,进一步加剧了金融控股公司的风险情况[4]。有研究表明,我国很多金融控股公司在发展中存在大量占用经济资源和金融资源的情况,目前我国政府相关部门已经深刻认识到了金融控股公司发展中存在的问题,于2020年颁布了《金融控股公司监督管理试行办法》,进而加强对金融控股公司的监管力度,确保金融控股公司的健康稳定发展。同时由于金融控股公司对金融业务进行综合经营,各种金融业务相互交叉,这种业务的交叉也容易导致资金的快速聚集以及风险在不同业务之间的交叉传播,在发生金融风险时容易加剧风险传播速度和传播范围,增加资本市场崩盘的风险。

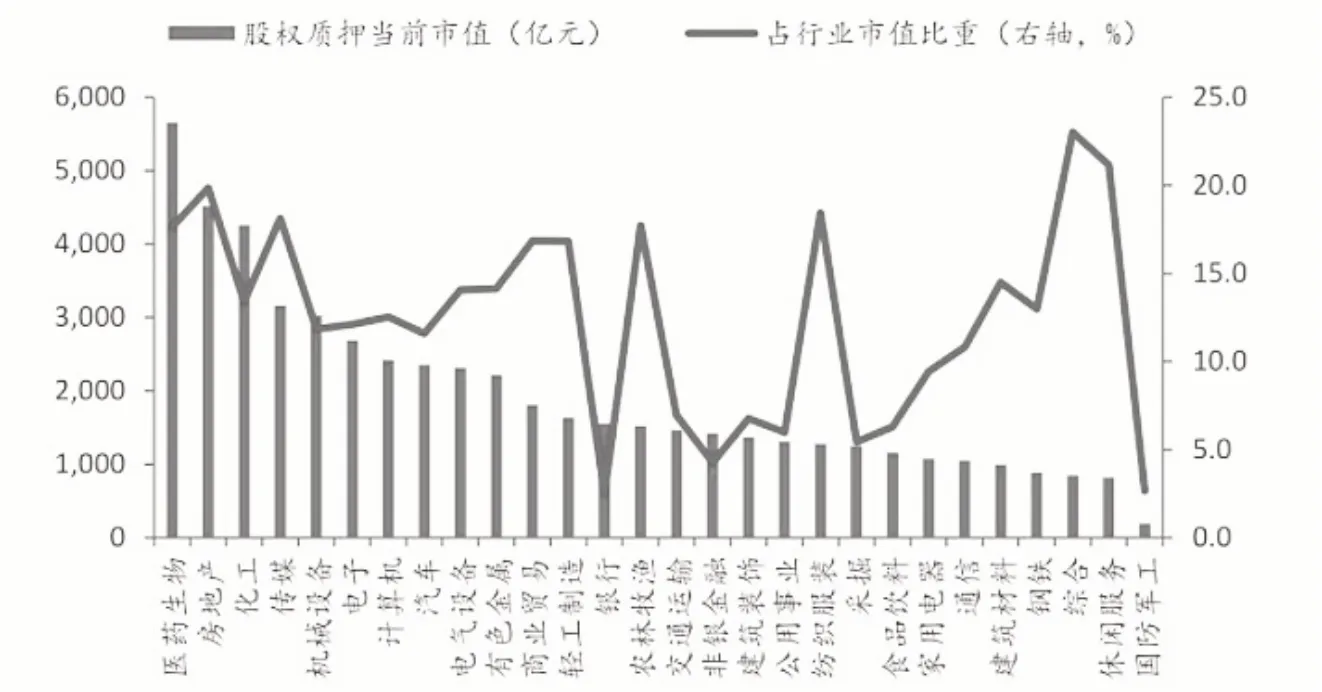

(三)股权质押比例过高导致资本市场风险

股权质押也被称之为股权质权,主要是指将股权作为质押标的物的一种质押方式。随着我国社会经济的不断发展,股权质押已经成为一种非常普遍的质押方式,对于借贷融资起到了积极的促进作用。图2为2019年我国各个行业的股权质押比例。

图2 2019年我国各个行业股权质押比例

但是如果股权质押比例过高,可能会导致资本市场下行风险,主要原因是股权质押比例过高会造成局部资本市场的连锁反应,加剧了风险在资本市场中的传播,具体表现为以下几种形式。一是股权质押比例过高可能会导致企业大股东失去控股权,在这种情况下如果发生企业股价大幅下跌并跌至平仓线附近,企业大股东为了避免强制平仓,只能采用继续追加质押的方式,使大股东所持有的股份不断减少,难以对企业的发展进行有效控制。二是股权质押比例过高的情况下,如果出现股票抛售将会造成股票价格进一步下跌[5]。资本市场会随时对企业未来的股票价格走势进行判断,如果其认为企业股票价格在未来呈现下降趋势,质权方为了避免发生大的资金损失会抛售质押的股票,造成股票价格进一步下跌,形成恶性循环。三是循环质押容易导致股票市场发生崩盘,目前在资本市场上很多投资者在通过股票质押获得资金后往往会再将资金投入股票市场,这样便会产生循环质押现象,使资本市场愈加脆弱。如果关联公司出现股价的大幅下跌,将可能导致整个资本市场在短时间内快速崩盘。

(四)交易杠杆率过高增加了资本市场的脆弱性

杠杆交易是指采用小额的资金来进行大额的投资,进而获取更高的投资收益。目前杠杆交易在资本市场中被广泛应用,可以有效缓解资金不足的问题。但是需要注意的是,杠杆交易在放大收益的同时,也放大了风险,即高收益永远伴随着高风险。近些年,随着金融市场的不断发展,越来越多的企业和个人开始参与到金融投资中,并且在金融经济一片繁荣的背景下,均在金融投资中获得了较为不错的收益。这些投资者为了能够利用有效的资金获得更高的投资收益,便开始采用杠杆交易模式,导致交易杠杆率不断提升。图3为1995年至2017年我国与其他经济体的宏观杠杆率变化情况,可以看到我国宏观杠杆率增长速度显著高于其他经济体。在这种情况下一旦发生资本市场波动,由于交易杠杆的存在便会显著放大资本市场波动幅度,如果超出投资者的承受范围,投资者可能遭受巨大的经济损失,进而可能会引发金融风险。因此交易杠杆率过高会在很大程度上增加资本市场的脆弱性。目前在我国资本市场发展中,各种形式并且不透明的场外配资纷纷入场,使资本市场交易杠杆率越来越高,投资者对于资本市场波动越来越敏感,这给资本市场的健康稳定发展带来了潜在的风险隐患。

图3 1995-2017年我国与其他经济体的宏观杠杆率变化情况

三、资本市场风险应对策略

(一)提升国际输入性风险的防控能力

资本市场对外开放程度不断增加是我国资本市场未来发展的必然趋势,但是在资本市场对外开放过程中,政府相关部门应该加强对国际重要经济体政治和经济的全要素分析,加强对地缘政治和经济变化的时刻关注,从而提升我国在世界经济发展中的主动权,在与世界各国博弈的过程中取得更大的优势,为我国资本市场的发展创造良好的条件。同时我国监管部门也要不断提升监管水平,特别是提升跨境金融风险监管能力,形成系统完善的风险预警机制,在我国资本市场发展中能够及时识别各种输入性风险,并进行预警,有助于尽早采取有效的风险防控措施。

(二)采用主动型资产负债匹配管理方式

金融监管部门应该构建系统完善的金融监管机制,通过对资产端和负债端进行全面主动管理,确保资产与负债的匹配,这有助于为企业的逆周期扩张提供资金保障。在资产端管理方面,监管部门应该基于负债期限明确投资期限结构,实现长期、中期和短期的合理组合。同时在资产组合方面要有效把握投资节奏,实现资产组合的横向互补与对冲。在资产负债端管理方面,监管部门要确保负债期限与收益期限之间的匹配,避免出现“短借长用”错配问题,确保资金链的稳定可靠。同时在负债端管理方面还应该积极采取措施降低资本成本,提升资金链的稳定性。

(三)加强对金融控股公司的协同监管

金融控股公司成立的主要目的是为了实现对金融业务的综合经营,从而更好地实现资本投资最优化及资本效益最大化。但是由于我国金融控股公司发展时间相对较短,在发展理念以及发展模式方面尚未完善,同时缺乏宝贵的经验,导致部分金融控股公司在发展中盲目向金融业务扩张,风险不断积累。监管部门要在金融控股公司发展中对其进行适当引导,促使其在并购以及重组过程中保持合理的市场估值,降低对社会资金的吸附能力。同时针对金融控股公司综合经营模式,监管部门应该加强对不同金融业态的差异监管,防止各种金融业务之间因相互担保和相互抵押而捆绑在一起,有效避免因部分业务失利导致系统性金融风险。

(四)保持合理的股权质押比例和交易杠杆率

基于上述分析,股权质押比例和交易杠杆率过高均会增强资本市场的脆弱性,增加资本市场发生金融风险的可能性,因此应将股权质押比例和交易杠杆率控制在合理的区间范围内。在市场杠杆率方面,首先应该加强对融资融券余额的监控力度,对于那些已经接近额定融资融券杠杆率的企业给予重点关注;其次应该提升对互联网金融风险的关注程度,不断优化和完善资本市场发展中对互联网金融风险的监控模式和监管规则;再次对场外配资进行规范引导,下移监管责任,将配资公司纳入正规监管范畴。在股权质押方面,要时刻关注我国资本市场的整体股权质押比例,特别是控制大股东股权质押比例在合理范围内。同时严格股权质押条件,限制循环质押次数,从根本上控制股权质押比例。