经济政策不确定性对原油市场收益影响的分位关系研究

2021-09-03黄媛吴昊

黄媛 吴昊

摘 要:构建分位数分位数回归模型,依据1987年6月至2020年10月数据,考量经济政策不确定性对原油市场收益的异质性影响。结果表明:经济政策不确定性对原油市场收益在大多数分位点具有抑制效应,且这种影响在原油市场低迷时更加明显。在三类细分经济政策不确定性冲击中,货币政策不确定性和贸易政策不确定性对原油收益的影响在原油市场繁荣时占主导地位,而原油市场处于低迷状态时对财政政策不确定性的变化更加敏感。此外,经济政策不确定性对原油市场收益的影响程度在金融危机爆发后明显增强。鉴此,原油市场利益相关者在金融危机期间应对经济政策不确定的变化应更加谨慎。

关键词: 经济政策不确定性;原油市场收益;分位数分位数回归模型

中图分类号:F724.5 文献标识码: A 文章编号:1003-7217(2021)04-0131-07

一、引 言

作为现代经济发展中最具影响力的基础能源,原油对于维护金融体系稳定和经济发展具有战略意义[1,2]。鉴于原油在世界经济体系中的地位日益凸显,探讨原油价格涨跌波动的影响因素对政府机构、投资者及其他利益相关者具有重要意义。影响原油价格变化的因素包括原油供求关系的基本面因素以及包括投机活动、投资者情绪等在内的非基本面因素。近年来,全球经济环境发生了深刻变化,经济和政治领域的不确定性加剧了资本市场的异常波动,原油价格多次上演“V型反转”,引发了学者对于经济环境、产油国与周边国家之间的政治安全及经济政策不确定性(Economic Policy Uncertainty,EPU)与原油价格异常波动关系的探讨[3,4]。现有研究表明经济政策不确定性与宏观经济波动有关。例如,Bloom(2009)针对不确定性冲击的经济影响进行的一项早期探索性研究表明,来自经济和政治冲击的不确定性对经济周期产生重大影响[5]。自此大量研究证实了经济政策不确定性对包括经济增长、投资和通货膨胀等宏观经济变量的影响[6,7]。事实上,与经济政策相关的不确定性也会对投资者和企业行为产生影响[8]。根据实物期权理论,在投资不可逆的前提下,投资机会被视为经济主体持有的一项资源。当经济政策不确定性水平较高时,由于对未来总需求不确定致使社会公众信心指数短期内快速下滑,企业和投资者可能通过改变或延迟生产和投资决策以避免高昂的财务成本,这反过来又会对原油需求和油价波动产生影响。同时,企业融资成本面临上行压力,投资水平下降通过影响经济增长导致原油需求减少,进而推动油价下跌。此外,经济政策不确定性也可能通过影响利率、通货膨胀和预期风险溢价影响油价[9]。鉴于经济政策不确定性与原油价格之间的密切关系,探讨经济政策不确定性对原油价格的影响机制对于促进能源市场稳定发展具有意义。

现有研究利用不同国家经济政策不确定性指数考察了经济政策不确定性与原油价格的关系。例如,Wei(2017)运用GARCH-MIDAS模型和DMA组合方法发现全球经济政策不确定性指数和美國经济政策不确定性对原油价格具有较强的预测能力[10]。基于时域和频域角度,Sun等(2020)利用小波相干方法和线性格兰杰因果关系发现G7国家经济政策不确定性与原油价格之间的相互作用在长期内逐渐增强,在重大历史政治或金融事件发生时两者之间的关联度最高。此外,除美国外的六个国家在中长期内均存在从经济政策不确定性到原油价格的单向或双向因果关系[11]。基于动态结构变化视角,Lyu等(2020)利用TVP-SVAR-SV方法探究了经济政策不确定性冲击对布伦特(Brent)和西德州轻质原油(WTI)价格波动的影响,结果表明经济政策不确定性冲击对原油市场的影响随时间推移而变化,并且在极端市场条件下影响程度显著增强[12]。然而,Aloui等(2016)通过利用滚动窗口方法实现Copula估计考察经济政策不确定性对原油收益率的时变影响,结果表明金融危机爆发前,经济政策不确定性与原油收益率之间存在正相关关系,但在整个样本期间两者表现为负相关关系[13]。Joёts等(2017)利用结构门限自回归(TVAR)模型研究了宏观经济不确定性对19个大宗商品市场样本的影响,发现经济政策不确定性与大多数大宗商品价格之间存在负向影响,并且不确定性事件和大宗商品价格波动是可以分离的,尤其是原油价格波动[14]。冯钰瑶等(2020)通过构建基于综合集成的多尺度复杂系统研究方法论分析政策不确定性与原油市场的交互影响,发现不确定性变动对原油价格可以同时产生正向或负向影响,原油价格波动也会导致经济政策发生变化[15]。总体而言,现有关于经济政策不确定性与原油价格关系的研究尚未得到一致结论。值得注意的是,已有文献在探讨经济政策不确定性与原油市场的关系时,并没有区分不同类型经济政策不确定性对油价的影响机制是否不同。此外,原油价格具有波动性强且波动幅度大的特点,不同原油市场行情下呈现的脆弱性和敏感性具有差异,经济政策不确定性对原油市场的影响可能会因经济政策不确定性水平高低和原油价格冲击大小存在异质性。现有研究利用如VAR和Copula等标准经济计量技术对经济政策不确定性与原油市场之间的关系进行估算,难以捕捉不同市场行情下经济政策不确定性对原油市场收益的异质性影响,有必要进一步探究经济政策不确定性对不同原油市场状态下的影响机制和规律。

为了考察经济政策不确定性与原油市场收益可能存在的异质性和复杂关联性,本文采用分位数分位数回归(Quantile-on-Quantile, QQ)对经济政策不确定性及三类细分经济政策不确定性(货币政策不确定性、财政政策不确定以及贸易政策不确定性)对原油市场收益的影响建模。作为标准分位数回归的推广,分位数分位数回归方法通过揭示解释变量的分位数如何影响因变量条件分位数的复杂特征,有效避免参数的限制性假设,弥补了传统分位数回归忽略解释变量状态的缺陷。考虑在较长的样本周期内受金融危机影响市场动荡发生传染,以2008年金融危机爆发为界,对比分析金融危机前后经济政策不确定性与原油市场收益的关系,以验证研究结果是否对样本周期敏感。

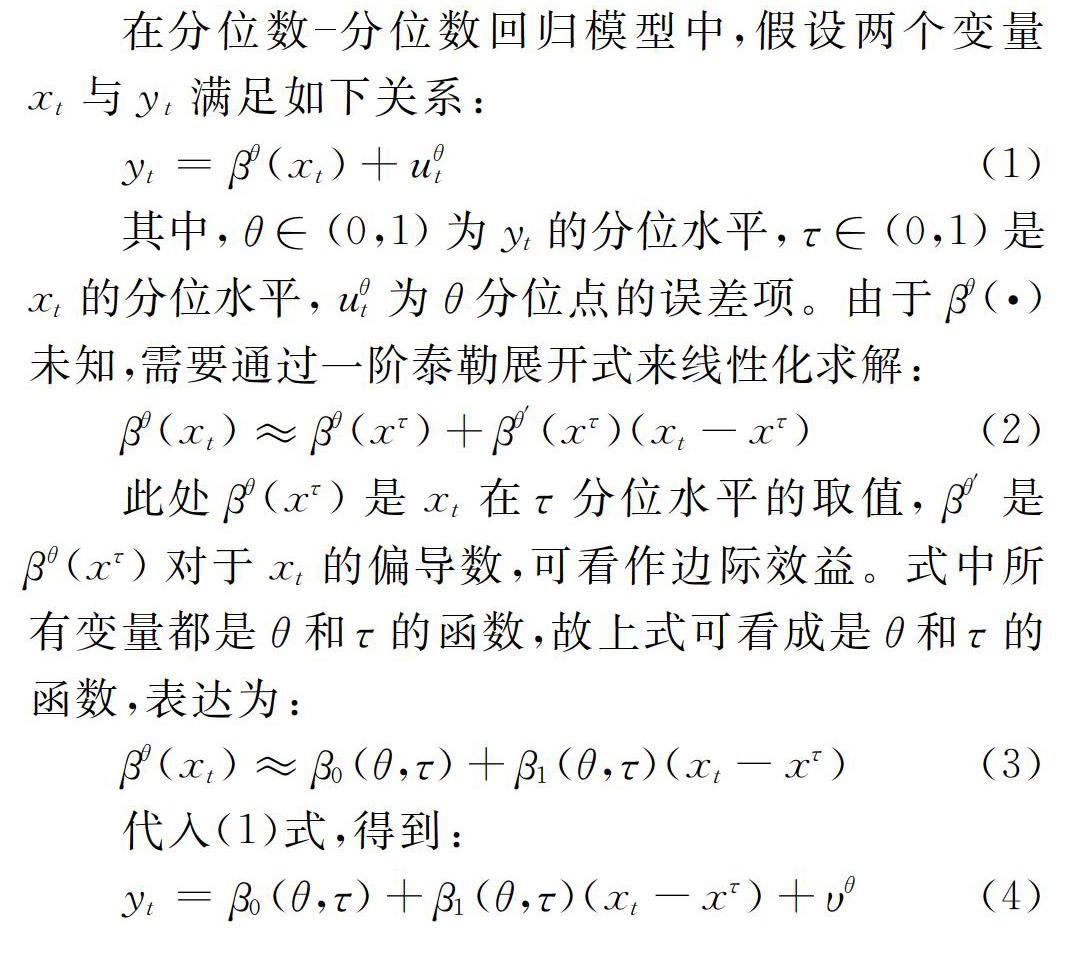

二、模型构建

分位数分位数回归是Sim和Zhou(2015)提出的一种新的非参数分位数方法,用于检验某一变量的分位数对另一变量条件分位数的影响[16]。之后,Stone(1977)和Cleveland(1979)提出的局部线性回归方法用于估计解释变量的给定分位数对因变量的局部影响,有效解决了纯非参数模型固有的“维数灾难”问题,这两种技术的结合为建立解释变量分位数与因变量分位数之间关系的模型提供了解决方法[17,18]。与使用普通最小二乘法或标准分位数回归等估计技术得到的结果相比,分位数—分位数回归的关键优势在于它将一个变量的分位数回归到另一个变量的分位数上,能更丰富地模拟经济关系[16]。例如,普通最小二乘方法只能估计经济政策不确定性冲击对原油价格条件平均数的影响,分位数回归进一步将条件平均数的影响分解为条件分位数的影响,而分位数—分位数回归通过阐明经济政策不确定性冲击的分位数如何影响原油价格的条件分位数,有效拓展了利用分位数回归方法得到的研究结论。具体地,首先将原油市场收益分位数作为因变量建模,因为它提供了有关原油市场价格波动的信息,然后将经济政策不确定性的分位数作为解释变量建模,这些分位数包含了经济政策不确定性冲击向上和向下的信息。因此,分位数—分位数回归模型即通过选择若干个经济政策不确定性冲击分位数估计其对原油市场收益分位数的影响,提供了经济政策不确定性对原油市场收益在各自分布上如何影响的完整信息。此外,针对能源经济数据的非正态特征难以满足均值回归模型基本假设,分位数—分位数回归技术因能较好地拟合非正态数据成为处理这一问题的有效工具。

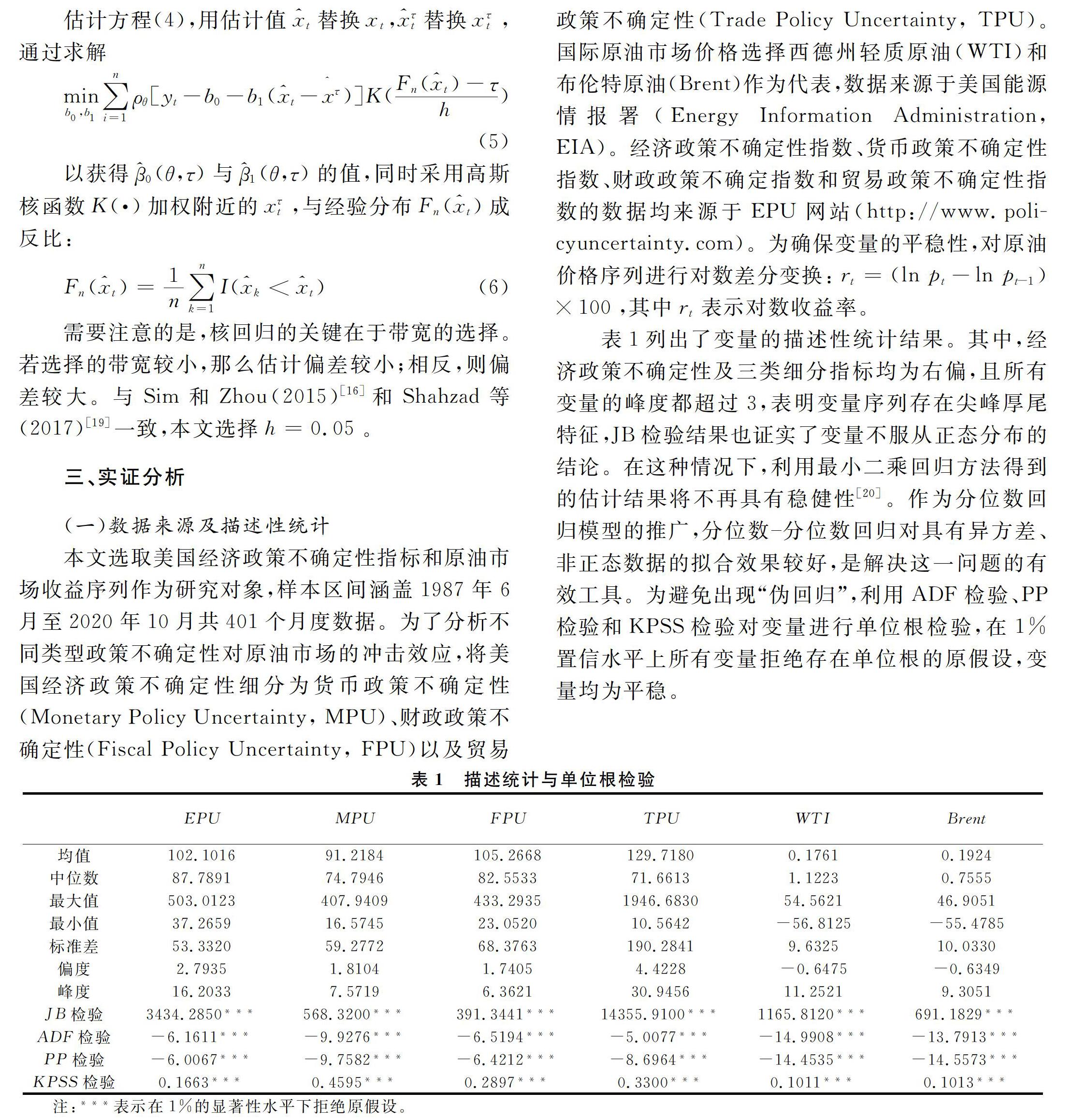

需要注意的是,核回归的关键在于带宽的选择。若选择的带宽较小,那么估计偏差较小;相反,则偏差较大。与Sim和Zhou(2015)[16]和Shahzad等(2017)[19]一致,本文选择h=0.05。

三、实证分析

(一)数据来源及描述性统计

本文选取美国经济政策不确定性指标和原油市场收益序列作为研究對象,样本区间涵盖1987年6月至2020年10月共401个月度数据。为了分析不同类型政策不确定性对原油市场的冲击效应,将美国经济政策不确定性细分为货币政策不确定性(Monetary Policy Uncertainty, MPU)、财政政策不确定性(Fiscal Policy Uncertainty, FPU)以及贸易政策不确定性(Trade Policy Uncertainty, TPU)。国际原油市场价格选择西德州轻质原油(WTI)和布伦特原油(Brent)作为代表,数据来源于美国能源情报署(Energy Information Administration, EIA)。经济政策不确定性指数、货币政策不确定性指数、财政政策不确定指数和贸易政策不确定性指数的数据均来源于EPU网站(http://www.policyuncertainty.com)。为确保变量的平稳性,对原油价格序列进行对数差分变换:rt=(ln pt-ln pt-1)×100,其中rt表示对数收益率。

表1列出了变量的描述性统计结果。其中,经济政策不确定性及三类细分指标均为右偏,且所有变量的峰度都超过3,表明变量序列存在尖峰厚尾特征,JB检验结果也证实了变量不服从正态分布的结论。在这种情况下,利用最小二乘回归方法得到的估计结果将不再具有稳健性[20]。作为分位数回归模型的推广,分位数分位数回归对具有异方差、非正态数据的拟合效果较好,是解决这一问题的有效工具。为避免出现“伪回归”,利用ADF检验、PP检验和KPSS检验对变量进行单位根检验,在1%置信水平上所有变量拒绝存在单位根的原假设,变量均为平稳。

(二)模型估计结果分析

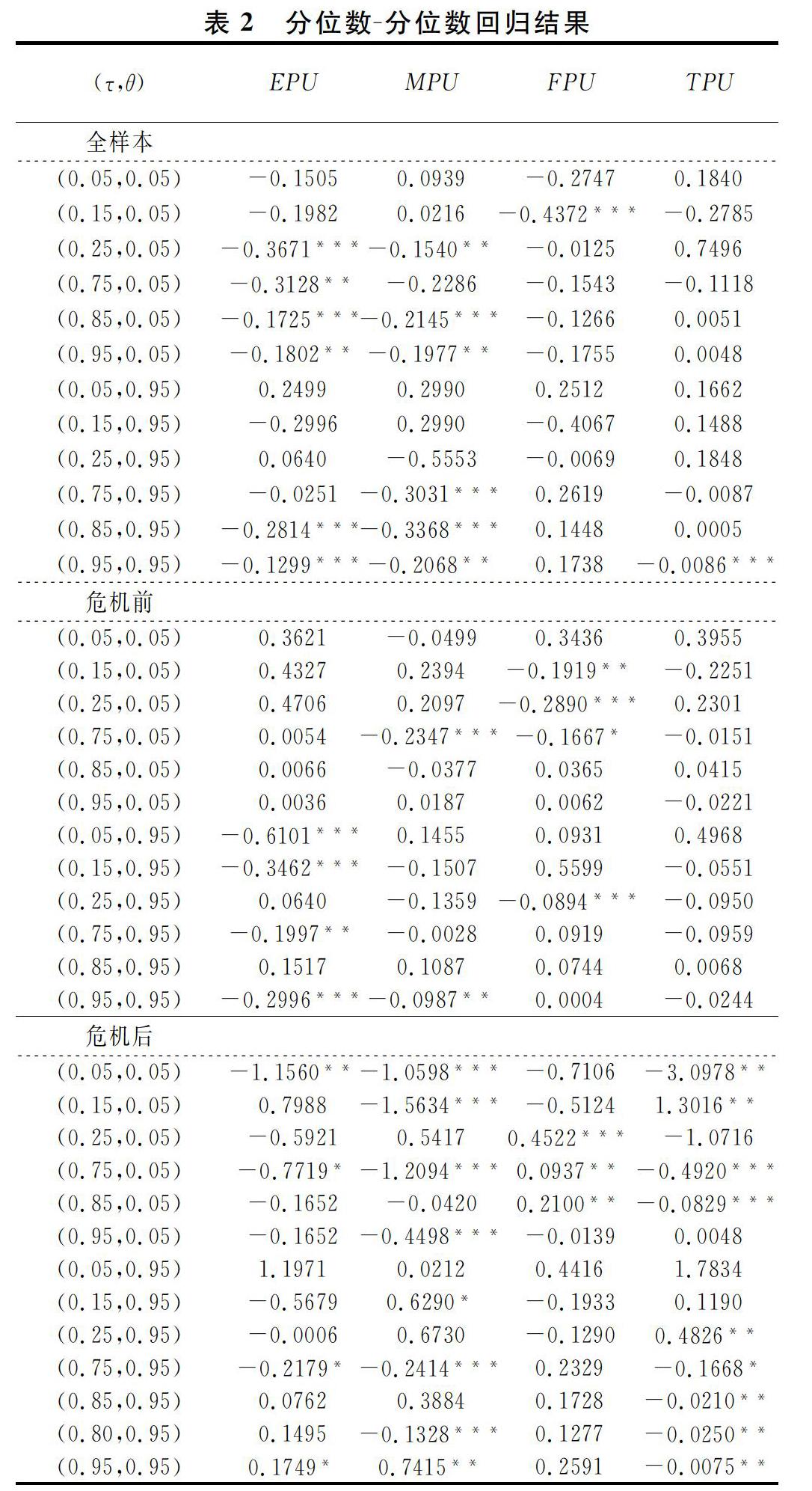

为分析经济政策不确定性对不同行情原油市场收益的影响,选取0.05, 0.10, 0.15 …, 0.95等19个分位点构建分位数分位数回归模型并进行参数估计。一般地,将0.05~0.25分位点视为原油收益市场的熊市(萧条市场),0.75~0.95分位点视为原油收益市场的牛市(繁荣市场),中间分位点为一般市场。表2列出了经济政策不确定性指标及货币政策不确定性、财政政策不确定性以及贸易政策不确定性三类细分指标对原油市场收益影响的部分估计结果①,图1给出了分位数分位数回归模型的所有参数估计结果。

根据图1所示,经济政策不确定性及其细分指标对原油市场收益的影响存在异质性,主要表现在影响方向与影响程度上。具体地,图1(a)的结果显示:经济政策不确定性对原油市场收益影响的系数在大多数分位点为负,表明在大部分情况下经济政策不确定性对原油市场收益存在负向影响。这一结论与Kang等(2017)相似,他们的研究结论表明经济政策不确定性与原油市场收益之间的关系为负,并且这种关系被内生经济政策不确定性反应增强[20]。考虑在较高的经济政策不确定性水平下,投资者和企业难以对当前和未来经济形势做出准确判断,并倾向于延迟或改变生产和投资决策。生产规模减小和投资需求降低通过影响经济增长直接导致原油需求下滑,因而经济政策不确定性对原油市场收益的负向影响是可预期的。此外,在原油市场的低分位点系数的绝对值达到最大,表明经济政策不确定性对原油市场收益的抑制效应在原油市场低迷时更加明显。对这一结果的合理推测是:当原油市场处于萧条状态时恐慌情绪弥漫,经济政策的细微变动会使整个市场做出激烈反应。进一步观察不同类型经济政策不确定性与原油收益之间关系的结果发现,当原油市场收益较高时,货币政策不确定性和贸易政策不确定性的负向冲击主要集中在政策不确定性指数的高分位点。然而,财政政策不确定性的负向影响主要出现在原油市场的萧条状态,并且在大多数情况下财政政策不确定性对原油市场收益表现为正向影响。这一结果表明,当原油市场繁荣时,货币政策和贸易政策的改变对原油收益的影响占主导地位,而当原油市场处于萧条状态时,原油市场收益对财政政策的变化更加敏感,并且财政政策不确定性对原油市场收益的整体表现为正向促进作用。因此,我们可以发现不同类型的经济政策不确定性对原油价格冲击的影响存在异质性。

(三)危机前、后影响效应分析

为考察经济政策不确定性与原油市场之间的关系在危机前后是否发生变化,以全球金融危机发生的时点为分界将样本划分为危机前和危机后两个子样本进行分位数分位数回归模型估计,结果如图2所示。根据图2(a):在金融危机爆发前,经济政策不确定性对中间分位点和高分位点原油市场的冲击

效应显著为负,而在经济政策的高分位点和原油市场的低分位点,模型的估计系数显著为正。这一结果意味着当原油市场平稳运行或发展良好时,经济政策不确定性对原油收益的影响表现为抑制效应,而较大的经济政策波动对原油市场处于熊市行情下的影响表现为正向促进作用。相比之下,经济政策不确定性对原油市场影响的系数在金融危机爆发后整体明显增大,表明经济政策不确定性的变化对原油市场收益的冲击效应增加。这可能是由于金融危机爆发后经济政策不确定性水平显著提升,同时引发市场投资者动荡不安,经济政策不确定性作为效应的主要传递者加剧了对原油市场的冲击效应。这一发现与Aloui等(2016)和Yang(2019)的研究结论一致,他们指出经济政策不确定性对原油价格的溢出效应在重大政治或金融事件发生时显著增强[13,21]。因此,原油市场的利益相关者在危机期间应对经济政策不确定的变化需更加谨慎。

进一步分析不同类型经济政策不确定性对原油市场收益的影响在危机前后的差异。根据图(2b):在危机发生前,当原油市场处于极端高分位点时(τ<0.1或τ>0.7),较高或较低分位点的货币政策不确定性对原油市场收益的影响显著为负,而位于中间分位点的货币政策不确定性的影响为正。这一结果说明货币政策不确定性对原油市场收益的影响与原油市场的行情密切相关,在探讨经济政策不确定性与原油市场收益之间的关系时考虑分布异质性是必要的。从系数大小看,货币政策不确定性对原油市场收益的影响程度在危机后更大,这一结果意味着金融危机爆发显著提升了原油市场对货币政策

不确定性冲击的敏感性。对于财政政策不确定性(图2c),当原油市场处于萧条状态时,较低水平的财政政策不确定性对原油市场收益在危機前的负向冲击在危机爆发后转为正向影响,即金融危机爆发后财政政策改变促进了原油市场的向好。对这一结果的合理推测是:金融危机爆发后,为了保持宏观经济政策的稳定性和连续性实行宽松的财政政策,这为原油市场注入一剂“强心针”进而拉高了原油市场收益。此外,贸易政策不确定性的结果也能观察到类似特征(图2d)。在金融危机爆发前,贸易政策不确定性对原油市场收益影响的系数在大多数分位点不显著。在金融危机爆发后系数明显增大,并且贸易政策不确定性对原油市场的影响在原油市场处于低迷时表现为显著的抑制效应,这一结果同样适用于原油市场的牛市状态。以上发现验证了金融危机加剧了不同类型经济政策不确定性对原油市场的冲击效应,表明金融危机后经济政策不确定性冲击对原油市场收益的影响程度更大,体现了经济政策不确定性对原油市场收益的影响对经济危机事件敏感的特征。

(四)稳健性分析

为了验证利用分位数分位数回归方法对经济政策不确定性对原油市场收益影响建模的合理性和稳健性,将WTI原油价格替换成Brent原油价格对经济政策不确定性在全样本时期和危机爆发前后分别进行分位数分位数回归参数估计,进一步验证结果是否具有稳健性。本文通过对模型系数估计后得出结论:除了不同分位点的系数大小存在细微变化外,模型结果规律大体上与前文相似,表明采用分位数分位数回归方法刻画经济政策不确定性与原油市场收益之间的关系较为合理②。

四、结论及建议

作为2008年金融危机诱因之一,经济政策不确定性与原油市场收益密切相关。本文利用分位数分位数回归模型考察了1987年6月至2020年10月间经济政策不确定性及三类细分经济政策不确定性冲击对原油市场收益的异质性影响,同时,比较分析了金融危机爆发前后经济政策不确定性对原油市场收益影响的差异性。

实证结果表明:在整个样本期内,经济政策不确定性对原油市场收益的影响存在异质性。具体地,经济政策不确定性对原油市场收益在大多数分点位具有负向影响,且这种影响在原油市场处于熊市状态时更加明显。在三类细分经济政策不确定性冲击中,货币政策不确定性和贸易政策不确定性对原油收益的影响在原油市场繁荣时占主导地位,而原油市场处于萧条状态时对财政政策不确定性的变化更加敏感。此外,经济政策不确定性对原油市场收益的影响程度在金融危机爆发后比危机前显著增强。

因此,投资者在做出购买原油储备的决策时,需要充分考虑经济政策不确定性的影响,并特别关注货币政策不确定性、财政政策不确定性和贸易政策不确定性的波动,尤其在重大金融危机事件发生时应提高警惕。此外,政府部门应尽可能保持经济政策的连贯性和平稳性,降低政策调整频率,以利于投资者和企业对经济政策变化建立合理预期和防范对策。

注释:

① 限于篇幅未列出所有分位点估计结果,可向作者索要相关完整结果。

② 限于篇幅未列出完整的分位数系数回归结果,可向作者索要相关完整结果。

参考文献:

[1] Zhang Y J, Wu Y B. The time-varying spillover effect between WTI crude oil futures returns and hedge funds[J]. International Review of Economics & Finance, 2019, 61: 156-169.

[2] 朱慧明, 段容, 贾相华. 原油价格与经济政策不确定性对大宗商品市场非对称冲击效应研究[J].财经理论与实践, 2019, 40(01): 70-76.

[3] Wang Q, Sun X. Crude oil price: Demand, supply, economic activity, economic policy uncertainty and wars-From the perspective of structural equation modelling (SEM)[J]. Energy, 2017, 133: 483-490.

[4] Badshah I, Demirer R, Suleman M T. The effect of economic policy uncertainty on stock-commodity correlations and its implications on optimal hedging[J]. Energy Economics, 2019, 84: 104553.

[5] Bloom N. The impact of uncertainty shocks[J]. Econometrica, 2009, 77(3): 623-685.

[6] Jones P M, Olson E. The time-varying correlation between uncertainty, output, and inflation: Evidence from a DCC-GARCH model[J]. Economics Letters, 2013, 118(1): 33-37.

[7] Alexopoulos M, Cohen J. The power of print: Uncertainty shocks, markets, and the economy[J]. International Review of Economics & Finance, 2015, 40: 8-28.

[8] Antonakakis N, Chatziantoniou I, Filis G. Dynamic spillovers of oil price shocks and economic policy uncertainty[J]. Energy Economics, 2014, 44: 433-447.

[9] Malliaris A G, Malliaris M. Are oil, gold and the Euro inter-related? Time series and neural network analysis[J]. Review of Quantitative Finance and Accounting, 2013, 40(1): 1-14.

[10]Wei Y, Liu J, Lai X, et al. Which determinant is the most informative in forecasting crude oil market volatility: Fundamental, speculation, or uncertainty?[J]. Energy Economics, 2017, 68: 141-150.

[11]Sun X, Chen X, Wang J, et al. Multi-scale interactions between economic policy uncertainty and oil prices in time-frequency domains[J]. The North American Journal of Economics and Finance, 2020, 51: 100854.

[12]Lyu Y, Tuo S, Wei Y, et al. Time-varying effects of global economic policy uncertainty shocks on crude oil price volatility: New evidence[J]. Resources Policy, 70: 101943.

[13]Aloui R, Gupta R, Miller S M. Uncertainty and crude oil returns[J]. Energy Economics, 2016, 55: 92-100.

[14]Joёts M, Mignon V, Razafindrabe T. Does the volatility of commodity prices reflect macroeconomic uncertainty?[J]. Energy Economics, 2017, 68: 313-326.

[15]冯钰瑶, 刘畅, 孙晓蕾. 不确定性与原油市场的交互影响测度:基于综合集成的多尺度方法论[J].管理评论, 2020, 32(07): 29-40.

[16]Sim N, Zhou H. Oil prices, US stock return, and the dependence between their quantiles[J]. Journal of Banking & Finance, 2015, 55:1-8.

[17]Stone, Charles, J. Consistent Nonparametric Regression[J]. Annual Statistics, 1977.

[18]Cleveland W S. Robust locally weighted and smoothing scatterplots[J]. Journal of the American Statal Association, 1979, 74(368):829-836.

[19]Shahzad S J H, Shahbaz M, Ferrer R, et al. Tourism-led growth hypothesis in the top ten tourist destinations: New evidence using the quantile-on-quantile approach[J]. Tourism Management, 2017, 60(jun.):223-232.

[20]Kang W, Ratti R A. Structural oil price shocks and policy uncertainty[J]. Economic Modelling, 2013, 35: 314-319.

[21]Yang L. Connectedness of economic policy uncertainty and oil price shocks in a time domain perspective[J]. Energy Economics, 2019, 80: 219-233.

(責任编辑:钟 瑶)