CEO风险偏好、财务困境与企业违规

2021-09-03石晶杨丽

石晶 杨丽

摘 要:CEO作为企业战略决策的首席执行官,其自身的认知基础、风险偏好等个人特质会通过影响组织决策与战略布局进而影响企业行为。为此,基于高层梯队理论和舞弊三角理论,以2010-2018年沪深A股上市企业为研究样本,实证检验CEO风险偏好、财务困境与企业违规倾向的关系。结果表明:由风险偏好型CEO任职的企业违规倾向更高,企业财务困境对主效应具有调节作用。

关键词: CEO风险偏好;财务困境;企业违规

中图分类号:F234.4 文献标识码: A 文章编号:1003-7217(2021)04-0066-08

一、引 言

尽管我国资本市场体系与法制环境逐步改善,企业内部治理水平显著提升,但企业违规事件依然屡见不鲜,例如 “长生生物”的违规披露、“康美药业”的财务造假、“广州安州”的股价操纵①。截至2018年12月31日,10.17%的沪深A股上市企业因违规被证监会处罚。2019年上交所通报的上半年上市企业违规处理结果中,41家上市企业中有149名董监高上了黑榜②。根据《2013年中国企业家犯罪研究报告》显示,有千名企业家因违规行为被处罚。根据Wind数据库的统计结果,2003-2017年因违规被取消高管资格的人数达到1972人。

舞弊三角理论认为,舞弊事件的发生是违规动机、机会与自我合理化(态度)共同作用的结果[1],决策者的个人态度是企业舞弊行为发生的关键动因。早在 1986 年 Albrecht 和 Romney就发现,许多有关财务舞弊的预警指标和管理人员的个人素质密切相关[2]。“高层梯队理论”认识到高管的显性人口特征(年龄、性别、受教育程度等)的异质性造就了管理者差异化的认知理念和行为模式[3]。风险偏好作为影响高管决策的重要心理特征,描述了决策者对待风险的态度。CEO风险偏好的差异会通过影响决策关注点进而引起战略决策差异,即在面对不确定性环境时,高风险偏好的管理者更关注机会和优势。如果能够揭示高层梯队理论和舞弊三角理论如何相互作用影响企业违规倾向,就能够为监管部门从风险特质的角度监控企业违规倾向提供理论依据,从而有助于组织治理体系的优化设计。

财务困境是企业财务状况持续恶化的结果,该状况的出现既会使内部股东的利益受到损害,又可能引发外部的融资约束问题[4]。管理层为避免被更换[5],会表现出强烈的违规动机。同时,企业陷入财务困境后存在的信息不对称程度越高,也能够为高管违规创造机会。但人力资本理论认为,CEO 作为公司重要的岗位,一旦公司出现较为严重的危机,CEO 的人力资本价值必然会发生较大的贬值[6]。已有的研究表明,良好的企业内外部治理环境[7,8]、内外部治理机构的监管[9,10]能够对这些违规行为起到抑制作用。那么,随着内外部治理体系的完善以及内外部治理水平的提升,偏好风险的CEO是否仍会为了掩盖财务选择“铤而走险”呢?

基于此,本文尝试以2010-2018年沪深A股上市企业为研究样本,实证检验CEO风险偏好、财务困境与企业违规倾向的关系。旨在通过揭示CEO风险偏好对企业违规倾向的影响机理,丰富现有企业违规理论的研究成果,为企业内外部治理机制约束企业违规提供理论依据,最终使得规范企业违规的措施更具有针对性。

二、理论机理分析

安然与世通财务丑闻的相继曝光有力地推动了美国出台《萨班斯法案》以规范市场秩序,自此,企业违规也成为会计与金融界的研究热点。根据舞弊三角理论,舞弊行为的发生是动机、机会与管理者态度共同作用的结果。较高的违规收益和较低的违规成本会激发违规动机,而较低的稽查率为违规行为提供机会[11]。从公司治理的角度,已有相关研究从董事会[12]、监事会[13]、审计委员会[14]及内部审计人员能力[10]的角度考察了内部治理环境对违规的抑制作用,并验证了媒体和政府部门的关注度[15]及分析师追踪[7]等外部治理体系的抑制作用,证实了社会信任对违规稽查的强化作用[8]。然而,尽管治理体系的完善和治理环境的改善有助于减少违规行为,但难以从根本上解决违规问题。决策者的个人因素是企业舞弊行为发生的关键动因。许多有关财务舞弊的预警指标都和管理人员的个人素质密切相关[2],管理当局不诚实、人格异常等都可能是会计舞弊的信号[16]。CEO 作为企业经营管理的关键成员,负责企业的日常经营。若能够揭示出CEO的心理特征与企业违规倾向的关系,对提升治理和监管效率将具有重要意义。

风险偏好是指决策者对待风险的一般态度,不同的人对待风险的态度通常存在个体差异[17,18]。具有较低风险倾向的个体在决策时会采用更多的决策标准,而高风险倾向者则采用较窄的决策标准[19]。当企业高管因个人的有限理性和认知偏差导致战略决策误判,会使企业承担过度的风险[20]或采用高风险、高杠杆策略[21]导致财务恶化,此时,代理人(管理者)的职位晋升和薪酬水平会受到威胁,甚至可能被股东解雇[22];且资本市场对负面信息(超出投资者和分析师预料的负面绩效差距)具有放大效应[23],管理者为维护自身的利益,可能会出现舞弊的动机(尤其是对风险偏好型CEO而言)[24]。CEO作为企业各项经营活动的代理人,拥有的信息远多于委托人[25]。委托人对代理人努力水平和绝对绩效的判断极为困难,对代理人的监控和调查成本也过高,代理人的职位晋升和薪酬水平依赖于其排名[22],包括与行业平均水平之间的横向比较和与其自身历史业绩表现之间的纵向比较[23,24]。信息不對称使得管理者拥有舞弊机会。因此,可以预期,当风险偏好型CEO认为预期违规收益大于违规成本时,会选择铤而走险,从事违规行为。为此,提出研究假设1。

H1 CEO风险偏好程度与企业的违规倾向正相关。

财务困境是企业财务状况持续恶化的特征与结果,该状况的出现会使股东的利益受到损害。企业可以通过更新自己的管理型人力资本克服组织惯性和阻力,应对不断变化的环境需求,特别是对于消极业绩反馈的企业,这是一种关键的救济方式[26]。管理层为避免被更换[27],会表现出强烈的违规动机,铤而走险[28]。同时,企业破产清算概率的增加会增加高管的考核压力,处于困境中的企业也会压低聘任高管的薪酬水平[29]。对于信息劣势一方的利益相关者(投资者、债权人、供应商与客户)而言,披露的会计信息以及公告是其评价企业价值的重要依据[30,31],股权投资者对企业的财务信息敏感度要高于其他利益相关者[4]。因此,为避免坏消息可能引发的融资约束问题,企业高管也会有更强的动机实施盈余管理[30]。除此之外,负面信息的曝光除引起投资者的关注外,也容易引起监管机构的关注,增加审计费用[32]。企业陷入财务困境后,存在的信息不对称程度更高,也为高管产生违规行为提供机会[25],即舞弊动机存在的情况下,信息不对称能为舞弊的发生提供条件。根据舞弊三角理论可知,CEO会充分利用财务报告的灵活性掩盖潜在实际风险,增加企业的违规倾向。为此,提出研究假设2。

H2 风险偏好型CEO为掩盖内部的财务困境事实,会增强违规动机。

三、模型设定及数据说明

(一)样本选择与数据来源

选择2010-2018年沪深A股所有上市企业:(1)企业的财务数据、内部治理数据和企业违规数据均来自CSMAR数据库;(2)为避免异常数值对结果的影响,利用Stata15.0对变量在1%水平下进行Winsorize缩尾处理。最终整理得到12483个样本观测值,并采用Stata15.0软件进行后续的实证研究。

(二)变量及度量

1. 企业违规(Fraud)。用企业当年的违规次数[33]度量企业当年的违规程度,数值越大,说明违规倾向越高。

2. CEO风险偏好。CEO风险偏好是指管理层对战略决策与布局中存在的各种不確定性的态度,并进一步通过投资决策外在化。而在投资决策项目中,交易性金融资产、可供出售金融资产与投资性房地产都以公允价值为计量基础,风险以及收益的不确定性相对于其他投资项目而言较大。因此,先计算出交易性金融资产、可供出售金融资产与投资性房地产三项风险投资年度总额占本年度资产总额的比重[34];然后,将该比值与同行业平均水平进行比较。当本企业的值高于行业平均水平时,表明CEO为风险偏好型,取值为1;否则,取值为0。

3. 财务困境。综合考虑企业的经营状况、财务状况与盈利能力等多方面的影响[35],得到Z-score作为企业财务困境的替代指标。Z值越大,说明企业陷入财务困境的可能性越低。同时,根据郑国坚等(2013)[36]的研究可知,Altman得出美国企业的Z指数临界值1.8并不完全适用于研究中国企业,因此,将样本分为高、低两组,当企业Z-score指数低于行业均值时,说明企业面临财务困境,Trou取值为1;否则,取值为0。

4. 其他控制变量。从公司经营维度、公司治理维度以及诉讼风险维度控制其他因素的影响[11]。具体而言,控制经营维度下的企业规模(Assets)、企业发展能力(Growth)、企业盈利能力(ROA)及企业偿债能力(Lev)。企业治理层面控制国有持股比例(State_hold)、外部审计机构是否为国际四大会计师事务所(Big4)、股权制衡度(Balance)以及董事会结构(Indir_ratio)。由于CEO的持股比例会增强其经营决策的自由度[37],股东与管理层之间关系的密切程度(兼任)会促使其利用其他资源对困境企业进行“反向支撑”[36],因而进一步控制CEO的持股比例(CEO_hold);前景理论支撑下的薪酬差距与风险规避正相关[38],锦标赛理论支撑下的薪酬差距与企业绩效正相关[39],为此,进一步控制CEO与其他高管间的薪酬差距(CEO_pay_gap);由于激烈的市场竞争也会诱发更强的企业违规动机[40],所以控制市场竞争激烈度(HHI)对企业违规的影响。在诉讼风险维度中,控制企业以前年度的违规情况(preFraud)、企业所处行业整体违规水平(indFraud)、股票日收益率的年度波动率(yVolatility)以及企业发行在外流通股的年换手率(yReturn)。此外,在实证模型中进一步控制行业、年度虚拟变量。主要变量定义及度量见表1。

(三)模型设计

为检验CEO风险偏好程度对企业的违规倾向的影响,构建回归模型(1)。

四、实证结果分析

(一)描述性统计与相关性检验

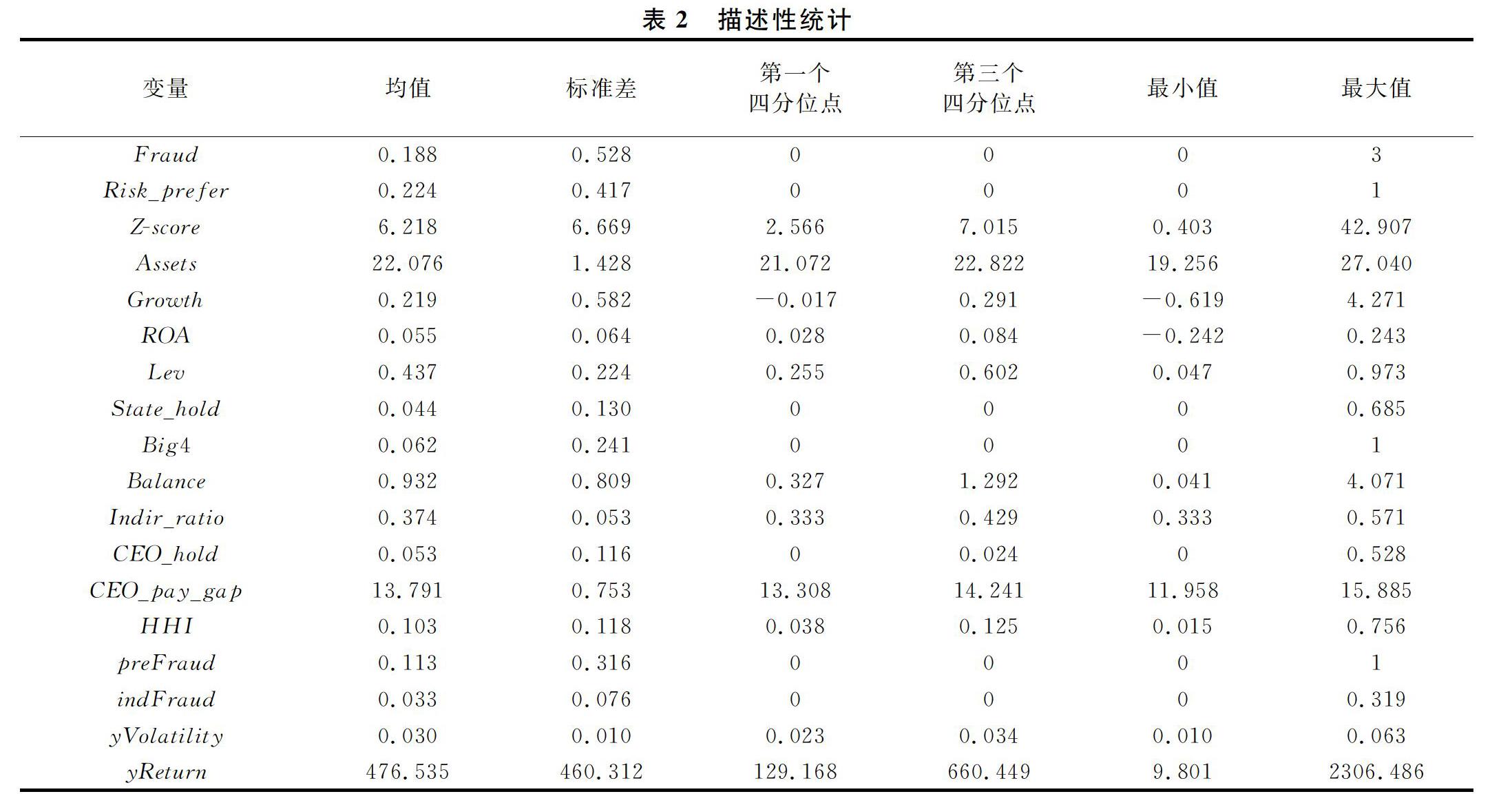

1.变量的描述性统计。从表2的描述性统计结果可以看出,CEO风险偏好程度(Risk_prefer)的均值为0.224,且标准差仅为0.417,说明我国任职于上市企业的CEO整体风险偏好程度较低。上市企业的平均违规程度达到0.188,说明在重视改善企业违规情况时,对企业内部管理层个人特征也应给予必要的重视。企业的财务困境替代变量(Z-score)的均值为6.218,远低于最优值(42.907),说明财务状况相对较差,企业面临的财务困境水平较高。

2.相关性检验。表3显示,CEO风险偏好(Risk_prefer)与企业违规(Fraud)的Pearson相关系数(0.018)和Spearman相关系数(0.000)都大于或等于0,且Pearson相关系数和Spearman相关系数分别在5%和10%显著性水平下正相关,说明CEO对风险决策的偏好程度越高,企业违规行为发生的概率越大,符合假设1的预期。企业财务困境替代变量(Z-score)与企业违规(Fraud)的Pearson相关系数与Spearman相关系数都在1%的显著性水平下负相关(Pearson相关系数为-0.055,Spearman相关系数为-0.071),说明企业财务状况越差,风险偏好型CEO为掩盖企业的财务困境事实,会利用盈余操纵或延迟披露等违规方式,假设2的预期初步得到验证。在控制变量的相关性检验结果中,Pearson相关性检验以及Spearman相关性检验结果表明,除企业的偿债能力与资产规模之间、企业偿债能力与企业财务状况之间、企业股票日收益率的年度波动率与年换手率、企业当年违规与以前年度违规情况以及行业违规情况的相关性较高外,其他变量间的相关性较低,说明模型不存在严重的共线性问题。

(二)回归结果分析

1. CEO风险偏好与企业违规。表4中模型(1)的回归结果显示,CEO风险偏好(Risk_prefer)与企业违规程度(Fraud)呈正相关关系,且在5%的水平下显著,说明企业CEO风险偏好程度越高,企业存在的违规倾向越大,H1成立。

2.财务困境的调节作用。表4中模型(2)的结果显示,交互项系数显著为负(边际效应值为-0.001,且在10%的水平下显著),说明较好的企业财务状况对企业的违规倾向具有显著的负向调节作用,即当企业财务环境较差时,偏好风险的CEO会为吸引投资选择“铤而走险”,开展违规操纵行为,H2成立。

將样本分为高、低两组,即当企业Z-score指数低于行业均值时,说明企业面临财务困境,Trou取值为1;否则,取值为0。表4中模型(3)的交互项系数显著为正(边际效应值为0.032,且在10%水平下显著),符合预期,说明企业面临的财务困境水平对企业违规倾向具有显著的正向调节作用,即偏好风险的CEO会为吸引投资从而进行违规操纵以掩盖企业面临的财务困境事实,H2成立。

五、稳健性检验

(一)遗漏变量的偏误估计

由于自变量与残差项高度相关,一部分不可观测变量的影响力被高估到自变量中,使得自变量的影响程度被高估[41]。当遗漏的不可观测影响因素和自变量的关联程度与已控制可观测影响因素和自变量关联程度的商δ=1时,CEO风险偏好系数仍为0.0323,与控制其他影响违规倾向因素后的系数0.0224相差不大。同时,根据CEO风险偏好系数为0时的δ值可知,仅当遗漏变量的重要程度是CEO风险偏好程度的90.9473倍时,CEO风险偏好对企业违规倾向的影响程度才会被拖累为0,从而说明研究结论是稳健的。

(二)改变CEO风险偏好度量方式

以上是从投资决策的角度对CEO风险偏好程度的度量,如果引入资本性支出(CapRatio),该指标与CEO风险偏好程度呈正比,等于当期资本性支出占企业上期资产总额的比重[42]。发现CEO风险偏好与企业违规倾向仍保持正相关(系数值为0.006)。尽管并不显著,但符号仍然符合假设H1的预期。当考虑企业面临的财务困境后,CEO的风险偏好程度与企业违规倾向显著正相关(系数值为0.064),且财务困境会显著正向调节这一作用(系数值为0.062,且在1%水平下显著),说明H2的结论是稳健的。

(三)倾向性得分匹配

为验证结果的稳健性,进一步采用近邻1∶1匹配法得出倾向性匹配得分,选择与违规企业得分差异最小的企业作为对照组。发现CEO风险偏好程度与企业违规倾向显著正相关(系数值为0.031,且在1%水平下显著),说明H1的结论是稳健的;以修正的Z_score近似替代的企业财务困境水平与CEO风险偏好的交乘项显著负相关,符合预期(当企业财务环境较差时,偏好风险的CEO会为吸引投资选择“铤而走险”);进一步将样本进行分组后发现结论仍然稳健。

六、进一步分析

(一)CEO持股比例的调节机制检验

为探究股东身份对风险偏好型CEO违规倾向的影响,进一步考察CEO持股比例的调节作用。从表5的结果可知,CEO持股比例会正向影响企业违规倾向,但并不显著,进一步考虑企业面临的财务困境后,调节作用的系数仍不显著。说明管理者持股方式并不是导致违规动机增加的主要原因。

(二)市场竞争环境的调节机制检验

有关组织行为的研究发现,企业往往不是简单地关心生存问题,而是关注未来的发展问题以及竞争优势的维持问题[43,44],企业实际业绩与最优业绩水平间的差距会形成赶超压力。为此,进一步探究内部财务环境和外部竞争环境对企业违规倾向的共同作用。用HI=1-HHI表示市场竞争环境,该指数值越大,说明企业所处的市场竞争环境越激烈。表6的结果表明,市场竞争激烈程度正向增强了风险偏好型CEO的违规倾向,且在10%水平上显著。进一步考虑企业内部财务环境后发现,财务困境水平会增强这一正向影响,且在10%水平上显著。说明企业所处的外部市场竞争环境确实是增加舞弊动机的因素,应该得到内外部治理机构的重视。

七、结 语

以上研究表明:CEO风险偏好程度与企业违规倾向正相关,企业财务困境会在CEO风险偏好对企业违规的影响中起到调节作用。CEO持股比例的增加并不会显著增强企业的违规倾向,股权激励方式具有存在合理性,但外部市场竞争环境是增加舞弊动机的重要因素,应予重视。

企业违规行为的发生既不利于企业的可持续发展,也不利于构建良好的金融市场体系。CEO作为企业战略决策的首席执行官,既可能是违规的主体,也可能是违规事件的执行者。因此,为促进企业的健康可持续发展,建议:(1)完善企业的CEO用人制度。当CEO的认知恰当时,高风险项目也会伴随着高收益,企业价值能更快更好地实现。因此,企业在聘用CEO时,应选择与企业自身发展状况相一致的CEO,即当企业内部治理体系比较完善时,聘用风险偏好型CEO有助于促进企业创新,增加企业价值;当企业内部治理体系松懈时,聘用风险规避型CEO会更利于企业的健康可持续发展。(2)完善企业的内部治理体系,注重对内外部监管体系的合理运用。企业的健康可持续发展离不开内部监管体系监察职能的有效发挥,即通过对各类财务与非财务信息的关注,及时约束企业存在的不当行为,促进内部治理机制的运作,从根本上解决企业违规的动机。(3)国家应制定相关法律法规净化企业经营的外部环境,增加企业的违规成本。违规机会能被良好的内外部环境所抑制,为此,除了加快推进企业自身的内部治理机制完善外,国家还应制定法律法规净化外部环境,从而有效抑制企业个体层面违规行为的发生,这也能进一步抑制“同行效仿违规”现象的出现。

当然,本文也存在一定的局限性。首先,并未给出各类企业寻找适用的CEO风险偏好程度的量化区间;其次,在对CEO风险偏好程度的度量上采用的是财务指标近似度量,但风险偏好作为个体层面的特征,可通过问卷的形式进一步验证结果的稳健性与可靠性;最后,未进一步考究CEO风险偏好程度对企业违规类型的影响差异,这也是后续进一步研究的方向。

注释:

① 资料来源:http://www.xinhuanet.com/2019-01/15/c_1210038768.htm;http://finance.sina.com.cn/roll/ 2018-10-25/ doc-ifxeuwws 7969760.shtml;http://www.csrc.gov.cn/pub/zjhpublic/G00306212/201804/t20180409_336383.htm。

② 資料来源:http://finance.ifeng.com/c/7ojZYlxsqKu。董监高即董事、监事、高管。

参考文献:

[1] Albrecht W S. 舞弊检查[M]. 北京:中国财政经济出版社,2005:592.

[2] Albrecht W S,Romney M B. Red-flagging management fraud: A validation[J]. Advances in Accounting,1986,30(3):323-333.

[3] Hambrick D C,Mason P A. Upper echelons: The organization as a reflection of its top managers[J]. The Academy of Management Review,1984,9(2):193-206.

[4] Chen X,Cheng Q,Lo A K. Accounting restatements and external financing choices[J]. Contemporary Accounting Research,2013,30(2):750-779.

[5] Schendel D,Patton G R,Riggs J. Corporate turnaround strategies: A study of profit decline and recovery[J]. Journal of General Management,1976,3(3):3-11.

[6] Allen D G,Renn R W,Moffitt K R,et al. Risky business: The role of risk in voluntary turnover decisions[J]. Human Resource Management Review,2007,17(3):305-318.

[7] Chen J,Cumming D,Hou W,et al. Does the external monitoring effect of financial analysts deter corporate fraud in China?[J]. Journal of Business Ethics,2016,134(4):727-742.

[8] 李世辉,欧阳梦洁,曾辉祥.社会信任对公司违规的抑制性研究[J].湖南大学学报(社会科学版),2020,34(3):88-96.

[9] Dyck A,Morse A,Zingales L. Who blows the whistle on corporate fraud?[J]. The Journal of Finance,2010,65(6):2213-2253.

[10]李世辉,杨丽,曾辉祥.内部审计经理监察能力与企业违规——来自我国中小板上市企业的经验证据[J].会计研究,2019(8):79-87.

[11]陆瑶,胡江燕.CEO与董事间“老乡”关系对公司违规行为的影响研究[J].南开管理评论,2016,19(2):52-62.

[12]Kong D,Xiang J,Zhang J,et al. Politically connected independent directors and corporate fraud in China[J]. Accounting & Finance,2019,58(5):1347-1383.

[13]李维安,王世权.中国上市公司监事会治理绩效评价与实证研究[J].南开管理评论,2005(1):4-9.

[14]Badolato P G,Donelson D C,Ege M. Audit committee financial expertise and earnings management: The role of status[J]. Journal of Accounting and Economics,2014,58(2):208-230.

[15]Xiong F,Chapple L,Yin H. The use of social media to detect corporate fraud: A case study approach[J]. Business Horizons,2018,61(4):623-633.

[16]Kinney W R,Mcdaniel L S. Characteristics of firms correcting previously reported quarterly earnings[J]. Journal of Accounting and Economics,1989,11(1):71-93.

[17]Finkelstein S,Hambrick D C. Top-Management-Team tenure and organizational outcomes: The moderating role of managerial discretion[J].Administrative Science Quarterly,1990,35(3):484-503.

[18]白云涛,郭菊娥,席酉民.高层管理团队风险偏好异质性对战略投资决策影响效应的实验研究[J].南开管理评论,2007(2):25-30.

[19]Wallach M A,Kogan N,Bem D J. Diffusion of responsibility and level of risk taking in groups.[J]. The Journal of Abnormal and Social Psychology,1964,68(3):263-274.

[20]Roll R. The hubris hypothesis of corporate takeovers: I. Introduction[J]. The Journal of Business,1986,59(2):197-216.

[21]Malmendier U,Tate G,Jon Y. Overconfidence and Early-Life experiences: The effect of managerial traits on corporate financial policies[J]. The Journal of Finance,2011,66(5):1687-1733.

[22]Lazear E P,Rosen S. Rank-Order tournaments as optimum labor contracts[J]. Journal of Political Economy,1981,89(5):841-864.

[23]Mishina Y,Dykes B J,Block E S,et al. Why “good” firms do bad things: The effects of high aspirations, high expectations, and prominence on the incidence of corporate illegality[J]. Academy of Management Journal,2010,53(4):701-722.

[24]Labianca G,Fairbank J F,Andrevski G,et al. Striving toward the future: Aspiration-performance discrepancies and planned organizational change[J]. Strategic Organization,2009,7(4):433-466.

[25]Jensen M C,Meckling W H. Theory of the firm: Managerial behavior, agency costs, and ownership structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[26]Yokota R,Mitsuhashi H. Attributive change in top management teams as a driver of strategic change[J]. Asia Pacific Journal of Management,2008,25(2):297-315.

[27]Pi L,Lowe J. Can a powerful CEO avoid involuntary replacement?—An empirical study from China[J]. Asia Pacific Journal of Management,2011,28(4):775-805.

[28]Baucus M S. Pressure, opportunity and predisposition: A multivariate model of corporate illegality[J]. Journal of Management,1994,20(4):699-721.

[29]Chen J,De Cesari A,Hill P,et al. Initial compensation contracts for new executives and financial distress risk: An empirical investigation of UK firms[J]. Journal of Corporate Finance,2018,48:292-313.

[30]Bharath S T,Sunder J,Sunder S V. Accounting quality and debt contracting[J]. The Accounting Review,2008,83(1):1-28.

[31]鄭登津,闫天一.会计稳健性、审计质量和债务成本[J].审计研究,2016(2):74-81.

[32]Al-Dhamari R A,Al-Gamrh B,Ku Ismail K N I,et al. Related party transactions and audit fees: The role of the internal audit function[J]. Journal of Management & Governance,2018,22(1):187-212.

[33]魏芳,耿修林.高管薪酬差距的阴暗面——基于企业违规行为的研究[J].经济管理,2018,40(3):57-73.

[34]汤颖梅,王怀明,白云峰.CEO特征、风险偏好与企业研发支出——以技术密集型产业为例[J].中国科技论坛,2011(10):89-95.

[35]Altman E I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy[J]. The Journal of Finance,1968,23(4):589-609.

[36]郑国坚,林东杰,张飞达.大股东财务困境、掏空与公司治理的有效性——来自大股东财务数据的证据[J].管理世界,2013(5):157-168.

[37]权小锋,吴世农.CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究[J].南开管理评论,2010,13(4):142-153.

[38]刘思彤,张启銮,李延喜.高管内部薪酬差距能否抑制企业风险承担[J].科研管理,2018,39(S1):189-199.

[39]林浚清,黄祖辉,孙永祥.高管团队内薪酬差距、公司绩效和治理结构[J].经济研究,2003(4):31-40.

[40]滕飞,辛宇,顾小龙.产品市场竞争与上市公司违规[J].会计研究,2016(9):32-40.

[41]Oster E. Unobservable selection and coefficient stability: Theory and evidence[J]. Journal of Business & Economic Statistics,2016,37(2):187-204.

[42]王鹏,毛霁箴.CEO特征、风险偏好与内部人交易[J].南京审计大学学报,2018,15(3):45-54.

[43]周晨,田昆儒.债务契约与企业风险承担:影响效果及机制检验[J].财经理论与实践,2021,42(2):73-81.

[44]贺小刚,邓浩,吴诗雨,等.赶超压力与公司的败德行为——来自中国上市公司的数据分析[J].管理世界,2015(9):104-124.

(责任编辑:宁晓青)