现金持有量、企业增长速度与财务危机

2017-03-01李炳燃

李炳燃

【摘要】现金流被称为公司的“血液”,在企业财务管理中存在“现金为王”的观点,可见现金管理是企业的重要管理活动。适当的现金持有量及持续增长对企业十分重要。本文分析了现金持有量、企业增长速度与企业财务风险之间的关系。研究发现:在一个合理范围内,提高企业现金持有量及企业增长速度,可以降低企业陷入财务困境的风险,但当企业现金持有量及增长速度超过临界值时,则会增加企业陷入财务困境的风险,即现金持有量、企业增长速度与财务风险具有非线性关系;不同现金持有水平、增长速度组合的财务风险性不同,其中高现金持有、高成长组合的财务风险性最低,低成长、高现金持有组合次之,低现金持有、高成长组合,低现金持有、低成长组合的财务风险最高,但二者的风险高低水平并不稳定。

【关键词】现金及现金等价物 现金比率 企业增长 财务困境

一、引言

一方面,现金是企业资产中流动性最强的资产,持有现金是维持企业生产经营活动的基本要求,也是避免企业发生支付风险的基本保障;另一方面,现金也是企业资产中获利能力最差的资产,持有过多的现金会给企业带来沉重的成本负担。因此,现金持有量决策是企业的一项重要财务决策。企业的现金持有量决策不仅会受到宏观政策,如货币政策及经济周期等外部环境的影响,还与公司的治理状况相关(张会丽、吴有红,2014)。中国企业的现金持有状况具有独特表现:首先,相较于外国企业,1998—2005年间中国非金融类企业的现金持有水平(现金占资产总额的比率)普遍偏高,几乎相当于美国企业的2倍,也高于其他国家;其次,一些上市公司虽然没有好的投资项目,但却不愿意将现金分配给股东,甚至仍进行增发集资;最后,在中国上市公司中存在“高现金持有,高有息负债”的奇怪现象(向群,2008)。

企业可持续增长一直是学术界及实务界关注的焦点。企业能否实现持续成长,不仅会影响直接利益相关者(如股东、债权人、员工等)的权益,还会影响到上下游企业、整个行业,甚至是宏观经济的发展状况。“高速增长”与“低速增长”同样会减损企业价值。探讨如何实现企业可持续发展,降低因发展过快导致的财务风险,显得十分必要。大多数学者认为,在企业资源约束下,企业增长速度会影响财务风险水平,但是鲜有研究将企业资源具体化为企业现金持有量,将现金持有量納入企业增长速度与财务风险关系分析中,本文结合企业现金持有量,分析企业增长速度与财务风险的关系。

二、文献回顾及假设提出

(一)企业现金持有量与财务风险

一方面,持有现金对企业具有积极作用。Keynes(1936)最早将企业持有现金的动机划分为交易性动机、预防性动机、投机性动机。现金战略价值理论认为,现金是一种重要的战略资源,企业现金持有越多,抓住发展机会的能力越强,从而有利于确定独特的战略地位,降低陷入财务困境的风险(Baskin,1987)。掠夺理论( predation theory,Tesler,1966;Benoit,1984;Bolton,Scharfstein,1990)认为,企业持有充足的现金,更有能力实施有利的产品市场竞争战略,或者对竞争对手产生更大的威慑作用。因此,现金充足的企业更能掠夺其他公司的市场份额,形成优势竞争地位,从而有利于提高企业产品的市场绩效(顾乃康,2012)。此外,现金是企业财务弹性的一种重要来源,企业的资本结构及投资等战略决策,是影响企业财务弹性的重要因素。因此,企业的财务弹性来源于现金持有及负债融资能力两个方面(Gamba, Triantis,2008),提高企业的财务弹性,更有利于企业应对外部环境的变化。Bate(2009)进一步发现,为企业研发提供资金也是企业现金持有的另一个重要动机。同时企业的财务风险水平反过来也会影响企业现金持有量。Khaoula Saddour(2006)以法国企业为分析样本,从啄食理论和权衡理论出发分析企业现金持有量,发现当企业的风险程度及现金流量增加时,企业现金持有量也会增加。王星懿,方霞(2010)分别使用资产负债率、财务状况Z值、财务比率度量企业的财务风险水平,发现除资产负债率外,财务状况Z值、财务比率与现金持有比率显著正相关,说明财务状况越健康的企业现金持有量越多。

综合现有研究可以总结为:形成企业独特的战略定位;在产品市场上形成相对垄断地位,提升企业绩效;为研发创新提供资金支持;增强企业财务弹性,降低陷入财务困境的风险等,也有研究发现,当企业财务风险水平提高时,企业为了应对增高的风险也会提高现金持有量。

根据权衡理论,企业持有过多的现金,会给企业带来高昂的管理成本以及高水平的机会成本,此后有学者将代理成本及信息不对称成本纳入到分析中(Jensen和Meckling, 1976;李维安、戴文涛,2013)。根据代理成本理论,管理者为了满足帝国建造、在职消费等私利,会选择将大量现金留存于企业,以便有更大的弹性追求自身利益,而不是将现金分配给股东,因此,企业持有过多现金会促使企业的代理成本升高。Faulkender和Wang(2006)发现,随着企业现金持有量增加以及更加容易地进入资本市场,企业持有现金的价值在降低。王彦超(2009)、张莉芳(2013)认为,在高额现金持有的公司中,不受融资约束的企业相较于受融资约束的企业过度投资的问题更严重,说明企业高额持有现金在一定条件下,会降低企业投资效率,从而减损企业价值。综合看,企业高额持有现金的负面效应主要包括:企业代理成本、现金管理成本升高、持有现金的边际价值下降,并且造成企业过度投资、降低投资效率等。

所以,企业现金持有数量并不是越多越好,企业需要在现金持有收益与成本之间进行平衡,寻找最合适的现金持有水平。而现有研究中,对现金持有量与企业风险的关系分析主要是线性分析,鲜有研究同时将现金持有成本与收益结合,综合分析现金持有对企业财务风险的影响。因此,本文通过在分析模型中引入现金持有水平的二次项,综合分析企业现金持有量与企业财务风险之间的关系。一方面,企业持有现金可以帮助企业抓住发展机会,在产品市场上通过掠夺性定价等其他方式驱逐竞争对手,提高市场收益,为企业创新提供资金来源,提高企业的财务弹性以应对外部环境的变化;但另一方面,企业增加现金持有量则会提高企业的机会成本、管理成本等,减损企业价值,并且随着企业现金存量提高,企业现金持有量的边际效益在下降,从而损害股东价值。此外,当企业中存在大量现金资产时,过度投资在所难免(Jensen,1986;Stulz,1990; Rechardson,2006;王彦超,2009),导致企业发生财务风险的可能性增加。综合现金持有的正面效应与负面效应,本文提出假设1:

假设1:现金持有量与企业财务风险之间具有非线性关系,即在一定界限内企业现金持有量增加会降低企业的财务风险,当超过临界值时,现金持有量增加则会导致企业财务风险增加。

为了检验假设1:企业现金持有量与企业财务风险水平之间具有非线性关系,设计模型1。

(二)企业增长速度与财务危机

关于企业高速增长经济后果方面的研究较多,Ruller和Jensen(2002)认为,当企业的增长率超过行业增长率时,若不能很好地解释企业怎样以及为什么可以达到这种业绩,则这种增长注定要失败。同时企业超速增长会导致财务风险水平升高。崔学刚、王立彦及许红(2007)研究发现,高速增长企业的实际增长率与财务困境发生的概率呈正相关,但在低速发展企业中未发现这种关系,这是由于企业超速增长会造成企业财务资源及管理能力紧张,从而提高了企业财务困境发生的概率。康晓玲、张懿(2009)比较分析了危机企业、正常企业发展速度与希金斯可持续增长率偏离程度的差异,发现企业发展速度的长期偏离程度,是影响企业财务困境发生率长期潜在的非财务因素。

现有研究发现,企业增长速度会直接或间接地影响企业的财务风险水平。一方面,企业保持一定的增长速度是企业价值创造的基本要求,没有增长的企业现金流量也会减少,降低企业的盈利水平及财务弹性,减损股东价值,最终导致企业陷入财务困境;另一方面,企业增长未必会带来企业价值的同步增长,根据资源基础观(Edith Penrose,1959),企业资源水平及其使用效率决定了企业的增长速度,而核心能力基础观及知识观(Prahalad和Hamel,1990;Densetz,1983)认为,企业管理能力的动态调整速度及有效供给程度,对企业高速增长带来的财务危机具有减弱作用。企业实现可持续发展需要平衡企业的增长率、经营效率与企业资源,确定与自身资源相匹配的增长速度(郭泽光、郭冰,2002)。在合理范圍内的企业发展速度能够降低企业的财务风险水平,因为此时企业有能力为发展提供充足的财务及管理资源。但当企业发展速度超过临界值时,则会导致企业资源紧张,财务风险水平提高,减损企业价值。因此本文提出假设2:

假设2:企业增长速度与企业财务风险之间具有非线性关系,在一定范围内企业发展越快财务风险水平越低,当超过临界值时,提高企业发展速度则会导致企业财务风险增加。

为了检验假设2:企业增长速度与企业财务风险水平之间具有非线性关系,设计模型2。

(三)企业增长、现金持有组合与财务风险

企业持有现金的经济价值会受到企业增长机会的影响。Pinkowitz、Stulz和Williamson(2006)对企业现金持有价值的影响因素进行检验发现,具有更高成长机会、成长的可预期性较差或者远离财务危机企业的现金持有价值更高。融资约束也是影响企业现金持有价值的另一重要因素,因为融资约束公司相较于非融资约束公司,单位现金的投资效率更高,因此,企业现金持有的价值也更高(袁卫秋,2014)。而融资约束情况大多发生在高速成长企业中,这类企业在发展过程中资金需求量更大,所以,高成长企业比低成长企业的现金持有价值高。

有研究分析了企业发展速度与企业现金持有量的关系,发现企业增长机会与现金持有量正相关,说明高成长性企业会持有更多的现金。这是因为企业成长机会增加,意味着企业拥有更多更好的投资项目,这些投资项目能够给企业带来现金流入,从而增加企业价值,为了抓住成长机会,企业需要持有充足的现金。

现有研究没有探讨不同企业成长机会、现金持有组合对企业财务风险水平的影响。由于高速增长企业的投资机会更多,资金需求量也就更大,若企业现金持有量不足,则企业将不得不放弃一些优质投资项目,错失良好的发展机会。因此,相较于低速发展企业,高速发展企业应该保持更高水平的现金持有量,以便企业后续发展。此外,企业高速发展在一定程度上也能够抵减因持有过多现金带来的高昂成本,从而有利于企业整体价值的提高,降低企业陷入财务困境的风险;而低速发展企业的发展机会及投资项目较少,企业持有较多的现金只会提高现金持有成本,导致更大的过度投资可能性以及更高的代理成本,却不能给企业带来其他收益,损害企业价值,导致企业陷入财务困境的可能性增加。企业的可持续发展是提升企业价值,降低企业发生财务危机的重要保障,充足的现金资产能够为企业发展提供资源支持,所以,高速发展企业持有较高水平的现金量,是降低财务风险的最优组合。基于此,本文提出假设3:

假设3a:企业增长速度与企业现金资源不匹配相较于高成长、高现金持有,财务风险性更高。

假设3b:低成长、低现金持有组合相较于高成长、高现金持有组合的财务风险性更高。

三、研究设计

(一)模型与样本选择

本文采用Probit回归模型进行研究,数据资料来源于CSMAR数据库及上市公司年报。本文将财务困境公司定义为,因财务状况异常而被ST或*ST的公司(赵健梅、王春,2003;张会丽、吴有红,2003;吕峻、李梓房,2008),被解释变量为ST,当企业被*ST或ST时取值为1,否则取值为0,使用1998—2015年期间所有ST或*ST企业(共252家企业)被*ST或ST前1~5年的数据,以及所有正常公司2010—2015年①的数据进行回归分析,并在回归模型中加入年份及行业的控制变量。由于本文使用的数据,时间跨度更大,因此,得出的结果也更具有普遍意义。

本文的样本选择基于以下原则:由于金融类公司具有特殊性,因此,剔除所有金融类企业;本文的主要观测变量是企业增长速度与现金持有量,因此,剔除所有在这两类关键变量上存在缺漏值的记录;为了降低异常值对本文观察结果的影响程度,对企业增长速度与现金持有量两个关键变量进行1%的缩尾处理,最终得到11530条观察值。

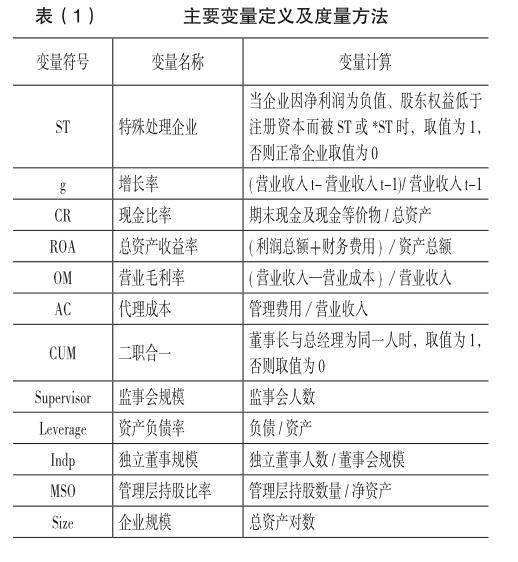

(二)主要变量定义

被解释变量为二值变量,当企业被ST或被*ST时,将该企业定义为陷入财务困境公司,此时被解释变量取值为1,否则取值为0(本文将在稳健性检验部分使用财务状况Z值进行检验)。

解释变量:

企业增长速度:由于企业资产规模扩张既可能源于企业盈利,也有可能源于外部资本投入增加,而外部资本投入增加,导致企业规模扩张无法体现企业增长给企业造成的资源紧张问题,因此,为了更准确地分析企业增长对企业财务危机的影响,本文使用主营业务收入增长率衡量增长速度(王静、张西征,2013)。

现金持有水平:本文使用期末现金及现金等价物与资产的比率度量现金持有量(向群,2008;袁衛秋,2014)。

本文将其他会对企业财务风险产生影响的变量,作为控制添加到回归模型中,其中既包括公司治理特征方面的变量,如代理成本、董事长与总经理是否为同一人、监事会规模、独立董事规模、管理层持股比率;也包括企业的关键财务指标,如总资产、净资产收益率、营业毛利率、资产负债率等(崔学刚,2008;吕峻,2014;林朝颖、黄志刚等,2014)。

代理成本(AC):通常用企业的管理费用率进行衡量。一般来讲,代理成本与财务危机正相关,由于企业的代理成本越高,企业中的代理问题越严重,因此,企业发生财务危机的可能性越高。

董事长与总经理是否为同一人:总经理与董事长的二职分离,可以增强董事会的对立性,从而降低企业的财务风险。

监事会规模:监事会发挥对董事会及管理层进行监督的作用,在一定程度上能够规范企业的运作,从而降低企业发生财务危机的风险。

独立董事规模:由于企业的经营状况会影响独立董事的工作,此外,独立董事也会看重自身声誉,因此,独立董事具有关注企业经营风险的动机,会对企业的风险水平保持关注。因此,独立董事规模与企业财务风险之间负相关。(于富生、张敏、姜付秀、任梦杰,2008)。

管理层持股比率:管理层持有较高比例企业的股票,可以将企业的利益与管理层自身利益联系在一起,对管理层产生激励作用。因此,高管持股比例与企业财务风险之间显著负相关。

总资产收益率:企业的盈利能力越强,抗风险能力越强,从而发生财务危机的可能性越低。

营业毛利率:反映企业产品的竞争能力,企业的产品竞争能力越强,发生财务危机的风险越小。

企业规模:一般来讲,企业规模越大,抗风险能力越强,陷入财务困境的可能性越低。

资产负债率:企业的资产负债率水平越低,财务费用越低,发生不能清偿到期债务的风险性越小。(吕峻、李梓房,2008)

全部变量见表(1)。

四、实证检验分析

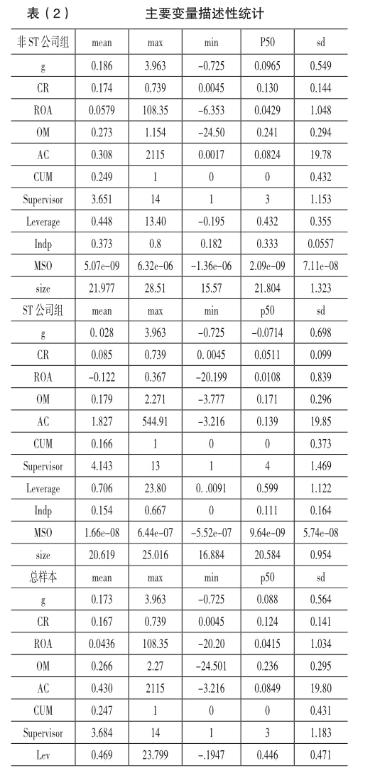

(一)描述性统计

从表(2)描述性统计结果中可以发现,ST(或*ST)公司增长速度的平均值及中位数都远小于非ST公司组,这可能是因为本文选取的是ST(或*ST)企业被ST(或*ST)前1~5年的数据,没有涵盖更长时间段内的数据,所以,ST公司早期快速增长可能会导致后期增长乏力,造成ST公司增长速度在所选取的时间段内,即ST前1~5年内表现很低,或者是因为这些ST公司本身缺乏增长潜力,说明财务危机企业在陷入财务困境之前存在一定的征兆,即企业增长过慢甚至是负增长。此外,ST(或*ST)公司现金持有比率的平均值及中位数也要低于正常公司,初步证明了本文的假设1:增加现金持有量可以降低企业财务风险。并且ST公司的总资产收益率为负值,营业毛利率也低于正常公司,说明在企业陷入财务困境前,ST(或*ST)公司的平均盈利能力小于正常公司。此外,ST公司相较于正常公司,负债水平更高,说明财务困境企业承担的财务风险水平更高,并且代理成本也远高于正常公司,独立董事数量低于正常公司的平均水平,符合以往研究中得出的结论,但在董事长与总经理二职合一、监事会、管理层持股比例方面未能验证以往的研究结论。

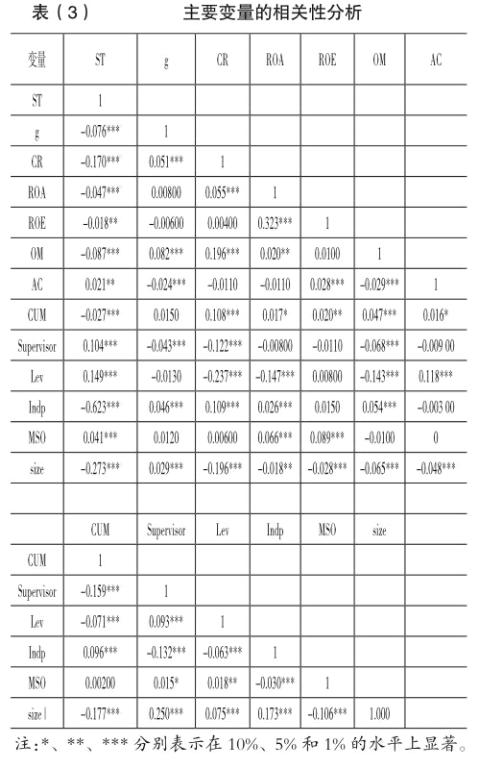

(二)相关性分析

由表(3)主要变量的相关性分析可以发现:企业财务风险水平与企业增长速度、现金持有水平、企业的盈利能力(ROA、OM)、独立董事所占比例及企业规模显著负相关,初步验证了本文的假设1与假设2,即在一个合理范围内,提高企业的发展速度及现金持有量,可以降低企业的财务风险。企业财务风险水平与代理成本、财务杠杆显著正相关,符合以往的研究结论。从相关性分析中可以发现,企业财务风险水平与监事会数量显著正相关,可能说明在上市公司中,监事会并未真正发挥作用。

(三)回归结果分析

1.现金持有量与财务风险

从表(4)模型1可以看出,现金持有量与财务风险之间具有非线性关系,即在合理范围内增加现金持有量,可以降低企业发生财务危机的风险。但并非是现金持有水平越高越好,当现金持有水平超过限额时,则会增加企业陷入财务困境的风险,这是由于持有现金存在成本(杨兴全、孙杰,2006),并且企业现金持有量过多,也会带来企业过度投资、代理成本上升等负面作用,本文假设1得到验证。

2.企业增长与财务困境

从表(4)模型2可以看出,企业增长与财务风险之间也呈现非线性关系,即企业增长速度也存在一个临界值,在临界值内的企业增长可以降低企业财务风险,而超过临界值的企业发展速度,将会提高企业发生财务危机的风险。因此,本文假设2得到验证,并且在1%的水平上显著。

3.企业增长、现金持有组合与财务风险的关系

本文按照企业现金持有比率与增长率的均值,对全部样本进行分组,若上市公司的现金持有比率大于全部样本公司的现金持有比率均值,则将企业归类为高现金持有组,否则将其划分为低现金持有组。按照同样的方法,将企业划分为高成长企业组和低成长企业组(Ruller和Jensen,2002;周浪波、杨琼,2014)。最终将样本公司具体分为:低现金持有、低成长企业组(CRlgl);低现金持有、高成长企业组(CRlgh);高现金持有、低成长企业组(CRhgl)与高现金持有、高成长企业组(CRhgh)。

表(4)模型3表明:相较于高现金持有、高成长企业组,其他三种分组企业陷入财务困境的风险显著增加,说明高成长与高水平现金持有组合,是使企业陷入财务困境可能性最小化的组合。从表(5)其他三类组合的回归系数中可以发现,就财务风险而言,低成长、高现金持有水平组合是次优组合,说明企业持有现金的负面影响,要小于高速增长给企业带来的负面影响,而其他两类组合的财务风险水平则更高。

此外,本文的回归结果也验证了企业财务风险水平与企业盈利能力(OM、ROA)及企业规模显著负相关,提高独立董事在董事会中的比例,可以显著地降低企业的财务风险水平。但监事会人数与企业发生财务风险水平呈正相关,说明在我国监事会可能并未真正发挥治理作用。资产负债率、代理成本、管理层持股与企业财务风险水平之间的关系在本文中未得到验证。

(四)穩健性检验

为了检验本文结论的可靠性,使用企业财务风险水平的另一个衡量指标Z①值作为被解释变量,对本文中的3个假设进行检验,表(6)稳健性检验回归结果表明,本文的分析结论具有稳定性。

五、结论与建议

(一)研究结论

本文采用1998—2015年期间所有ST(*ST)企业(共252家企业)被ST(或*ST)前1~5年的数据,以及所有正常公司2010—2015年的数据,对企业现金持有、企业发展速度与企业财务风险之间的关系进行了研究,得出以下结论:企业现金持有及发展速度与财务风险之间呈现出非线性关系,即在一个合理范围内,提高企业现金持有量及企业增长速度,可以降低企业陷入财务困境的风险。但当企业现金持有量及增长速度超过临界值时,则会增加企业陷入财务困境的风险。不同现金持有水平、企业增长速度组合的风险水平也不同。其中高现金持有、高成长组合的财务风险性最低,低成长、高现金持有组合次之,低现金持有、高成长组合,低现金持有、低成长组合的财务风险最大,二者的风险水平关系并不稳定。

本文创新处在于:以企业财务风险最小化,作为企业现金持有水平、增长速度组合的评判标准,发现企业不同现金持有水平、增长速度组合,会影响企业陷入财务困境的可能性,即企业需要在现金持有水平与增长速度之间进行合理的决策,以降低企业发生财务危机的风险;发现高速发展、高现金持有企业的财务风险水平最低,因此,为实现企业可持续发展,高速发展的企业应该持有充足的现金,以避免企业因发展过快,导致资金链断裂造成的财务危机,研究结论丰富了相关研究文献。

(二)政策建议

企业等经济实体切忌孤立地分析每个财务指标,片面地进行财务决策。具体来讲,企业应将企业发展速度与企业现金持有水平结合在一起进行分析,高现金持有、高成长组合是财务风险最低的组合方式,即当企业处于高速发展阶段时,需要持有高水平的现金,以便为企业发展提供保障。同时高速发展也可以在一定程度上抵消企业现金持有成本。而当企业处于低速发展阶段时,为了降低现金持有带来的机会成本、管理成本、代理成本及过度投资等消极作用,企业应将现金以股利的方式分配给股东,以降低企业财务风险。

投资者切忌盲目关注企业的增长速度等其他财务业绩财务指标,因为高发展、低现金持有的公司财务风险水平最高。在社会经济中,发展速度快、企业盈利水平高,但最终陷入财务困境,发生破产重组的企业不在少数。投资者应综合企业增长速度与支撑企业发展资源,对投资企业进行全面分析,即当企业处于高速发展时,也应该具备相应的发展能力、具有充足的资金支持企业维持高速发展,以免企业发生资金链断裂,陷入“增长性破产”。

参考文献

[1] 王星懿,方霞.财务风险与现金持有 :基于制造业上市公司的实证分析[J].上海经济研究,2010(4):23-30.

[2] 崔学刚,王立彦,许红.企业增长与财务危机关系研究——基于电信与计算机行业上市公司的实证证据[J].会计研究,2007(12):55-62.

[3] 崔学刚.企业增长、盈利与价值创造——基于电信与计算机行业上市公司的实证证据[J].当代财经,2008(8):125-129.

[4] 于富生,张敏,姜付秀,任梦杰.公司治理影响公司财务风险吗? [J].会计研究,2008(10):52-59.

[5] 康晓玲,张懿.从财务危机角度看我国企业增长问题[J].财会月刊,2009(1):15-17.

[6] 李东红,毛道维.对我国上市公司增长及其波动性的描述性研究[J].经济问题探索,2009(12):120-125.

[7] 李维安等.中国上市公司高额现金持有动机、后果及成因[J].山西财经大学学报,2013, 35(8):96-104.

[8] 林朝颖,黄志刚,杨广青,石德金.货币政策与企业成长——基于收益与风险双重视角的分析[J].财政金融,2014(6):7-9.

[9] 吕峻,李梓房.宏观经济因素对企业财务危机影响的实证分析[J].山西财经大学学报,2008,30(11):94-100.

[10] 吕峻.基于不同指标类型的公司财务危机征兆和预测比较研究[J].山西财经大学学报,2014, 26 (1):103-113.

[11] 王彦超.融资约束、现金持有与过度投资[J].金融研究,2009(7):121-133.

[12] 向群.我國上市公司现金持有现状分析[J].企业经济,2008(12):171-173.

[13] 袁卫秋.投资效率、现金持有与企业价值——基于融资约束视角的研究[J].经济与管理研究,2014(2):103-111.

[14] 张会丽,吴有红.内部控制、现金持有及经济后果[J].会计研究,2014(3):71-78,96.

[15] 赵健梅,王春莉.财务危机预警在我国上市公司的实证研究[J].数量经济技术经济研究,2003(7): 134-138.

[16] 周浪波,关键.企业增长状态的三维测度及其财务后果——来自中国制造业上市公司实证证据[J].财务与会计,2014,35(191):65-68.

[17] Altman E I. Financial ratios, discriminant analysis and prediction of corporate bankruptcy[J]. Journal of Finance,1968(9):589-609.

[18] Baskin J. Corporate liquidity in games of monopoly power [J]. Review of Economics and Statistics,1987,69(2):312-319.

[19] Benoit J P.Financially constrained entry in a game with incomplete information[J]. Rand Journal of Economics,1984,15(4) : 490-499.

[20] Bolton P, Scharfstein D S. A theory of predation based on agency problems in financial contracting[J]. American Economic Review,1990,80(1):93-106.

[21] Brealey R A, Myers S C. Principles of corporate finance[M].New York: McGraw-Hill Book Co.,1996.

[22] Faulkender M, Wang R. Corporate financial policy and the value of cash[J]. Journal of Finance,2006(61):1957-1990.

[23] Ferreira, Vilela. Why do firm hold cash? Evidence from EMU countries[R]. ISCTE School of Business,SSRN, Working Paper,2003.

[24] Gamba A, Triantis A.The value of financial flexibility [J]. Journal of Finance,2008,63(5):2263-2296.

[25] Jensen M C, Meckling W. Theory of the firm: managerial behavior, agency costs, and capital structure[J]. Journal of Financial Economics,1976(3):305-360.

[26] Jensen. Agency costs of free cash flow, corporate finance and take-overs[J]. American Economic Review,1986(76):323-329.

[27] John Maynard Keynes.The general theory of employment, interest and money[M].Palgrave Macmillan,1936.

[28] Opler T, Pinkowitz L, Stulz R, Williamson R. The determinnants and implications of cash holdings[J]. Journal of Financial Economics,1999(52):3-46.

[29] Pinkowitz L, Stulzand R, Williamson R.Does the contribution of corporate cash holdings and dividends to firm value depend on governance? Across-country analysis[J]. Journal of Finance, 2006(61):2725-2752.