美国PET“双反”对我国聚酯上市公司影响的实证分析

2021-08-12杨海艳

杨海艳

摘 要:近年来,中美贸易战愈演愈烈,研究以往的反倾销反补贴案例迫在眉睫。本文在分析国内外研究动态的基础上,对2015年美国起诉我国PET“双反”案的过程和出口形势的冲击进行了分析。并运用实证研究的方法,着重分析了2015年美国PET“双反”对我国聚酯上市公司的影响。结果表明,美国PET“双反”对我国聚酯上市公司的影响确实存在,终裁阶段对聚酯上市公司的影响更为显著。但是,模型中几乎所有的回归参数的显著性都不高。

关键词:反倾销;反补贴;贸易转移;实证研究;事件研究法

中图分类号:F741 文献标识码:A 文章编号:1673-260X(2021)06-0098-06

1 引言

国外研究贸易保护政策对产业影响的文献多如牛毛。在实证研究方面,他们主要建立模型来检验贸易保护政策对相关产业的影响,多采用金融市场上比较受欢迎的事件分析法来检验贸易保护政策对相关产业的影响。其中,Crandall和Robert(1981)[1]、Schorsch和Louis(1984)[2]、Denzau和Art(1985)[3]、Mendez和Jose(1988)[4]、Lenway,Kathleen和Starks(2001)[5]以及Krupp和Skeath(2002)[6]等人實证检验了美国钢铁、化工等产业受到贸易政策的影响。其中,Lenway,Kathleen和Starks(2001)[5]分析了美国政府发起“价格触发机制”对美国钢铁产业的影响。他们收集了美国1969-1982年期间的6起贸易保护事件对钢铁企业证券市场产生的影响。结论是1997年和1992年的贸易保护事件分别导致美国钢铁证券价值分别上升了2.6%和0.3%,而其他4起贸易保护事件则没有显著影响。另外,Krupp和Skeath(2002)[6]还通过面板数据来分析美国上游产业贸易保护政策对于下游产业的影响,发现上游产业征收反倾销税对下游产业的产出水平具有负面影响,其中反倾销最终倾销幅度的测定对下游产业的产出水平影响尤为明显。

而国内实证研究贸易保护政策影响的文献则有限,主要集中在钢铁产品、农产品、木制品等的贸易效应上。其中,叶茂升(2007)[7]采用市场模型,收集了我国钢铁的龙头企业——宝钢、首钢、武钢和鞍钢的股票报酬率,并引入虚拟变量实证检验了美国201钢铁保障措施案各阶段事件对它们的影响。结果表明,只有宝钢的结果与宏观层面的分析更为吻合。徐洁香(2009)[8]收集了我国农产品中05类商品出口到美国、日本、马来西亚、印度尼西亚等国家的情况,采用引力模型来分析验证我国农产品标准化水平提高对我国农产品进口的贸易保护效应。结果表明,我国1994年农产品标准化水平的提高,仅仅对从印度尼西亚进口产生了贸易保护作用,而对从其他四个国家进口都没有产生保护效应。蒋宏飞和陈勇(2017)[9]收集了包括129个国家57个产品以及5种要素在2007年双边贸易信息的数据,采用GTAP模型对中国发展美国市场的复合木地板企业2010年起遭受“双反”调查的不利影响进行预测,结果表明,“双反”税的征收能使中国出口到美国的木制品数量骤减。

由此可见,在国内外的实证研究中,学者主要侧重于对钢铁、农产品、彩电、木制品等大宗货物的研究,甚少有人研究PET等小微产品。小微产品虽然单价不高,但是我国生产小微产品的企业却比较多,“双反”对他们的影响是巨大的。为此,必须研究以往美国对小微产品的“双反”案件,找出“双反”各阶段对产业、公司等的影响,才能在今后的类似案件应诉中取得胜利。

2 案例简介

2015年3月31日,DAK Americas, LLC (NC)、M&G Chemicals (WV)、Nan Ya Plastics Corporation, America (SC)向美国商务部提出申请,认为原产于中国、加拿大、印度、阿曼的PET树脂产品存在倾销和补贴行为,严重损害了国内PET产业的利益,要求对原产于中国、加拿大、印度、阿曼的聚对苯二甲酸乙二醇酯(PET)树脂进行反倾销和反补贴立案调查。2015年4月6日,美国商务部对原产于中国的PET树脂进行了反倾销和反补贴调查,中国公司被初步认定的倾销幅度为193.48%~206.42%,补贴幅度不低于2%。2015年4月24日,美国国际贸易委员会发布公告,对原产于中国的PET树脂作出反倾销产业损害肯定性初裁,对美国国内产业造成实质性损害。同时做出反补贴产业损害初裁,涉案产品存在政府补贴。2015年8月11日,美国商务部正式公布了对华PET树脂产品的反补贴调查初裁结果,认定中国企业补贴幅度为4.27%~18.88%。2016年3月7日,美商务部公布的原产于中国的PET树脂反倾销反补贴调查终裁结果显示,中国PET树脂仍然存在倾销和补贴。美国商务部对中国涉案产品的裁决如下:(1)在倾销裁决方面,远纺工业(上海)有限公司和远纺工业(苏州)有限公司的倾销幅度为104.98%;江阴市星宇新材料有限责任公司等5家企业的倾销幅度为118.19%;腾龙特种树脂(厦门)有限公司的倾销幅度为114.38%;海南逸盛石化有限公司等3家企业的倾销幅度为105.75%;其他中国企业普遍的倾销幅度为126.43%。(2)在补贴裁决方面,江阴市星宇新材料有限责任公司等15家企业的补贴率为6.83%;腾龙特种树脂(厦门)有限公司等4家企业的补贴率为47.56%;其他中国企业普遍的补贴率为27.20%。

此次“双反”对我国出口形势冲击明显,数据显示,2015年我国输出美国的聚酯切片总量仅4万吨左右,贸易前十国名单里已经看不到美国的身影,落后至第十三位,对国内企业来说,尤其是江苏三房巷、远纺工业、厦门腾龙特种树脂、海南逸盛石化等工厂的外贸订单不得不做出相应转移。因此出口市场对于国内商家来说十分重要,但是近年来随着海外出口贸易壁垒不断增多,中国出口面临瓶颈,故而中国企业也在寻求新的出口增长点。

3 实证模型与变量定义

根据美国反倾销反补贴立法和实践,“双反”程序包括美国企业“双反”申诉、立案、美国国际贸易委员会裁决、美国商务部“双反”初裁、美国商务部“双反”终裁、复审直至废除措施等阶段。本文按照美国反倾销反补贴程序规定的各阶段来设定变量,分析问题[10]。

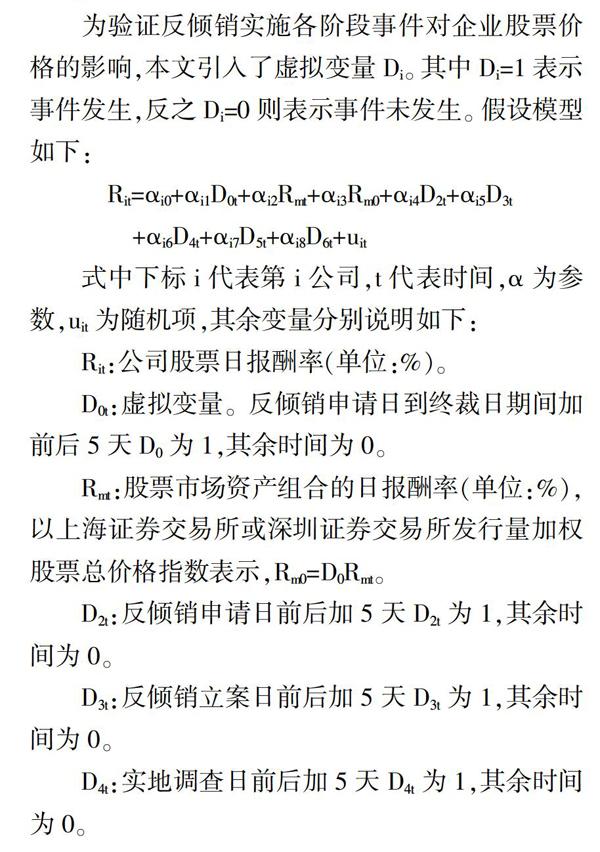

为验证反倾销实施各阶段事件对企业股票价格的影响,本文引入了虚拟变量Di。其中Di=1表示事件发生,反之Di=0则表示事件未发生。假设模型如下:

Rit=?琢i0+?琢i1D0t+?琢i2Rmt+?琢i3Rm0+?琢i4D2t+?琢i5D3t

+?琢i6D4t+?琢i7D5t+?琢i8D6t+uit

式中下标i代表第i公司,t代表时间,?琢为参数,uit为随机项,其余变量分别说明如下:

Rit:公司股票日报酬率(单位:%)。

D0t:虚拟变量。反倾销申请日到终裁日期间加前后5天D0为1,其余时间为0。

Rmt:股票市场资产组合的日报酬率(单位:%),以上海证券交易所或深圳证券交易所发行量加权股票总价格指数表示,Rm0=D0Rmt。

D2t:反倾销申请日前后加5天D2t为1,其余时间为0。

D3t:反倾销立案日前后加5天D3t为1,其余时间为0。

D4t:实地调查日前后加5天D4t为1,其余时间为0。

D5t:反倾销初裁日前后加5天D5t为1,其余时间为0。

D6t:反倾销终裁日前后加5天D6t为1,其余时间为0。

各虚拟变量的时间设定如表1所示。

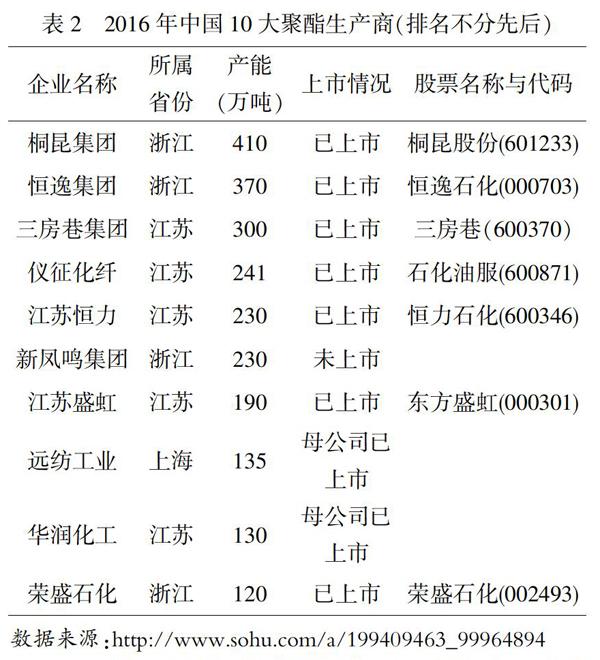

截至2016年年底,国内聚酯产业的总产能约为4700万吨,而10大聚酯生产商合计产能约为2356万吨,约占国内聚酯产业总产能的50.13%,足见产业地位之重,因此,可以用这10大聚酯生产商来分析聚酯产业的影响。

在样本的选择上,本文选择了产业中2016年10大聚酯生产商中已经上市的7家生产商作为代表,来分析美国“双反”对我国聚酯上市公司的影响(见表2),希望能从横向对模型的变量结果做一个对比。因此,本文的样本期间为双反申请日前约半年至终裁日后約两年中(2014年10月8日至2018年3月8日),样本数据为这7家上市公司的日报酬率和深证指数的日变动率,样本数据各为836个。

4 实证结果分析

在方程回归之前,先来检验Ri的稳定性。对7支股票的日报酬率Ri采用ADF单位根检验,发现在1%的显著性水平下,Ri均拒绝了单位根的虚拟假设,如表3所示。说明这7支股票的日报酬率都是稳定的。

4.1 关于F值的分析

为了消除股票报酬变异数的自相关性,仍然以TARCH(1,1)来估计回归方程(由于TARCH模型要求的样本是连续的,对于部分缺损样本,文中统一处理为0)。文章采用EVIEWS对上述变量进行了分析,结果如表4和表5所示。首先,根据回归结果,可以看到这7个模型回归的F值分别为40.66458、56.47052、38.85813、5.954078、5.041607、66.09327和54.17574,在5%水平下都拒绝了原假设,说明这两个模型的总体线性关系在95%水平下是显著成立的,因此,可以用该模型对上述问题继续进行分析。

4.2 关于Rm估计结果的分析

再来看Rm的估计结果,发现用该模型来估计股票市场资产组合报酬率对这7支股票都具有正面的显著性影响,系数分别为1.328165、0.697788、0.888507、0.849628、0.681391、0.803084和0.900588,并且它们在5%的显著水平下都大于0,说明股市大盘的波动对各聚酯生产商股票日报酬率均具有强烈影响。在样本回归期间,股票市场资产组合日报酬率(Rmt)每上涨1%,各家聚酯生产商股票日报酬率都会有较大幅度的变化。其中,变化最小的是江苏恒力,为0.68%,最大的为桐昆集团,为1.33%。

4.3 关于D0估计结果的分析

在此次“双反”调查持续近1年的时间里,各聚酯生产商股票日报酬率有涨有跌,涨的生产商个数大于跌的生产商个数。并且,在5%的显著性水平下通过检验的两家生产商均处于上涨的局面,可见,尽管美国采取了“双反”调查,试图阻碍我国聚酯产业的发展,但是我国聚酯产品在国际市场上仍然被其他国家的消费者看好。

4.4 关于Rm0估计结果的分析

从“双反”的整个阶段来看,各聚酯生产商受“双反”的影响确实存在,不过这种影响总体来看是正面的影响。从Rm0估计结果来看,7家聚酯生产商中有6家的估计值是正值。而且,在“双反”的整个阶段,桐昆集团、恒逸集团、三房巷集团、仪征化纤、江苏盛虹和荣盛石化的股票日报酬率是正增长,分别增长了0.14%、0.60%、0.47%、0.36%、0.49%和0.38%。这可能与这次“双反”调查各生产商的积极应诉有关。

4.5 关于Dt估计结果的分析

再来看“双反”各阶段对聚酯生产商的影响,总体来看,“双反”各阶段对聚酯生产商的影响是负面的。其中,桐昆集团的五个虚拟变量中,有4个是正数,只有D6t是负值,这可能与桐昆强大的产能有关。恒逸集团的五个虚拟变量中,有4个为负,只有D3t是正值,说明“双反”各阶段对恒逸集团的影响总体是负面的。其他聚酯生产商受“双反”各阶段的影响也是有正有负,因此,可以认为美国“双反”各阶段对聚酯生产商的影响存在差异。

4.6 关于R2值的分析

从R2值的分析来看,本模型对不同证券交易所上市的聚酯生产商的拟合度存在较大差异。利用深圳证券交易所上市的3家聚酯生产商的股票得出的结果具有更高的拟合优度,具体表现为较高的R2值,分别为0.451570、0.490755和0.441318,而利用上海证券交易所上市的4家聚酯生产商的股票得出的结果的R2则分别为0.072223、0.061668、0.079880和0.068477。这说明本模型用于上海证券交易所所得的结果有更强的解释力。

4.7 关于(RESID<0)*ARCH(1)估計值的分析

从(RESID<0)*ARCH(1)的估计值来看,7支股票有5家都小于0,可以认为不存在杠杆效应。这可能与中国股市的规模较小、不稳定性、泡沫较多等因素有关,但是,从上面的分析可以看出,该模型仍然能反映出美国“双反”调查对我国聚酯上市公司的影响。

5 结论与建议

通过对上述7个实证结果的比较分析,可以得出以下结论。

(1)美国“双反”调查对各聚酯生产商股票日报酬率的影响确实存在。这个可以从7次实证研究的系数可以看出来,7次实证研究的虚拟变量系数有正有负,说明“双反”事件对股票价格的影响有正有负。为此,在面对“双反”调查时,一定要积极应诉,才能将这种影响降到最低。为了更好地应对调查,企业应培养具有较高知识水平和业务素质的优秀国际反倾销反补贴应诉人才,使他们熟练掌握应对“双反”调查的程序和一些国际贸易规则、通行惯例和应诉技巧,合理利用WTO规则和争端解决机制处理反倾销纠纷。

(2)美国“双反”终裁对各聚酯生产商股票日报酬率的影响更为显著。7次实证检验都得出终裁肯定会对股票产生影响,而且7个系数中5个系数都是负值,表明该影响大多数情况下都是负面的。为此,我们在面对“双反”调查时,要在终裁之前就要认真应对,才不至于在终裁阶段表现出更坏影响。

(3)聚酯生产商不一样,“双反”各阶段的影响不同。这个结论主要从虚拟变量估计值的系数得出来的,美国对华PET“双反”案件的实证分析中,桐昆集团5个虚拟变量的估计值4正1负;恒逸集团5个虚拟变量的估计值4负1正;三房巷集团的3负2正;仪征化纤的3负2正;江苏恒力的4正1负;江苏盛虹的4正1负;荣盛石化的3负2正,说明“双反”各阶段对这些聚酯生产商的影响各不相同。为此,我们在面对美国“双反”调查时,一定要根据不同企业的情况采取不同措施进行应对。

(4)股市大盘的波动对各聚酯生产商股票日报酬率均具有强烈影响。这主要是从Rm的估计结果得出来的,上证指数和深证成指的变动,都会带来聚酯生产商股票日报酬率的大幅变动。

(5)模型中几乎所有的回归参数的显著性都不高。相比发达国家的成熟股市,我国股市还比较稚嫩,存在规模较小、不稳定性、泡沫较多、人为影响等因素,但是该模型仍然能反映出美国“双反”调查对我国聚酯上市公司的影响。

(6)中国股市不存在杠杆效应。7支股票有5家都小于0,从而证实中国股市不存在杠杆效应。

参考文献:

〔1〕Crandall and Robert. The US steel Industry in Recurrent Crises: Policy Options in a Competitive World[M].Washington, D.C.: Brookings Institution, 1981.

〔2〕Schorsch and Louis, The Effect of Import Quotas on the Steel Industry[M]. Washington: US Congressional Budget Office, 1984.

〔3〕Denzau and Art. American Steel: Responding to Foreign Competition[B]. Center for the Study of American Business, Formal Publication, 1985(66): 45-49.

〔4〕Mendez and Jose. The Short Run Trade and Employment Effects of Steel Import Restraints[J]. Journal of World Trade Law, 1988(07): 554-566.

〔5〕Lenway, S. , R. Kathleen and L. Starks. The Impacts of Protectionism on Firm Weather: The Experience of the Steel Industry[J]. Southern Economic Journal, 2001(56): 1079-1093.

〔6〕Krupp C. M. and S. Skeath. Evidence on the Upstream and Downstream Impacts of Antidumping Case[J]. North American Journal of Economic and Finance, 2002, 13(02):163-178.

〔7〕叶茂升.国际钢铁保障措施对我国的影响——基于我国钢铁企业的实证研究[J].武汉科技学院学报,2007,20(08):63-66.

〔8〕徐洁香.我国农产品标准化的贸易效应——基于引力模型的实证分析[J].财贸研究,2009,30(04):58-66.

〔9〕蒋宏飞,陈勇.中国输美木地板企业遭遇双反调查的影响实证分析[J].林业经济问题,2017,36(06):70-73

〔10〕冯晓玲,李斯琦.美国对华钢铁产品反倾销的贸易效应研究[J].亚太经济,2019,36(05):68-77+151.