上市公司多次定向增发影响因素研究

2021-06-30王莉婕叶陈刚崔婧

王莉婕 叶陈刚 崔婧

摘 要:定向增发自2006年正式推行以来,已成为主要的股权再融资方式,多次定向增发现象也屡见不鲜。本文通过对上市公司多次定向增发影响因素的实证分析发现,与仅进行过一次定向增发的公司相比,多次定向增发公司的财务窘迫程度更加严峻;虽然成长性与投资机会较好,但资本性支出水平较低存在投资不足的情况;多次定向增发前的盈利能力也相对较差。因此,通过定向增发进行再融资成为上市公司募集资金的最佳途径。

关键词:多次定向增发;固定长度窗口;财务困境

中图分类号:F830.9 文献标识码:A 文章编号:1674-2265(2021)04-0076-07

DOI:10.19647/j.cnki.37-1462/f.2021.04.006

一、引言

自从2006年定向增发正式推行以来,定向增发已逐渐成为股权再融资的主要方式,且随着时间的推移,多次定向增发公司的数量不断攀升。与公开增发严苛的申报流程与发行条件相比,定向增发审核流程相对较短、增发门槛较低,除2017年5月证监会的“217再融资新政”对创业板上市公司做出了盈利要求之外,对申请实施定向增发的上市公司无盈利能力的要求。但是定向增发从上会审批至接到批复文件至少需要5个月的时间,大部分上市公司从预案公告日到发行公告日间隔较长,最长的间隔有一年之久,这期间会投入相当大的精力来为定向增发的顺利实施做准备。那么与从未定向增发或只进行过一次定向增发的公司相比,多次定向增发的上市公司频繁通过定向增发融资的动因何在?是什么原因驱使他们耗费大量的人、财、物来反复向特定投资者增发股票?多次定向增发与仅一次定向增发的上市公司在特征上是否存在显著的差异,是何种差异导致其再融资策略的不同?越来越多的研究表明,多次定向增发之后长期市场表现不佳(Hertzel等,2002;Krishnamurthy等,2005)[1,2]。那么是何种原因促使上市公司在长期市场反应为负的情况下依然多次选择定向增发进行再融资?因此,有必要追根溯源回到公司特征来寻找答案,从根源上探究上市公司多次定向增发融资的动机、多次定向增发实现的可能性以及导致多次定向增发后长期市场反应低效的原因。

二、文献综述

国内外关于定向增发的研究不论是理论体系还是研究方法都与公开增发、债券发行等外部融资研究一脉相承,且大多集中于定向增发之后的短期公告效应及长期市场反应等方面。在公开增发、债券发行以及银行贷款等负的长期市场反应相继得以证明之后(Loughran和 Ritter,1995;Spiess和Affleck-Graves,1999;Billett等,2006)[3-5],Hertzel等(2002) [1]对私募发行(定向增发)之后三年的长期市场反应进行了研究,证实了私募发行的长期市场反应为负。国内关于定向增发的研究也基本聚焦于增发之后的市场反应,并结合我国资本市场的制度背景做出了相应解释:章卫东(2010)[6]、李增福等(2012)[7]认为盈余管理是定向增发后长期市场表现差的主要原因;耿建新等(2011)[8]则从投资者过度乐观角度解释定向增发后长期经营业绩的下滑。

可见,国内外的学者关于定向增发的长期市场反应大都得出了相似的结论。但是何种原因导致上市公司在定向增发之后长期股价及长期业绩均下滑的情况下依然选择将定向增发作为首选的再融资方式,且多次增发的现象愈演愈烈?现有文献并未做出相应解释,且在研究过程中为剔除交叉效应的影响,均将多次定向增发样本予以剔除,研究重点大都是单次定向增发。在定向增发推行初期,上市公司多次增发样本较少,但随着我国定向增发时间跨度的不断延长,定向增发融资额呈几何式增长,而且超过半数的上市公司还反复通过定向增发进行融资。如果再将多次定向增发样本剔除,会有遗漏变量的风险。因此,本文将研究重点聚焦于多次定向增发,以探求上市公司反复通过定向增发进行融资的原因。相比以往研究,本文有如下的创新及贡献:第一,本文将多数研究所剔除的多次定向增发数据重新放回研究样本并作为研究重点,从公司特征与定向增发发行频次的相关性上对仅一次定向增发与频繁定向增发的公司特征进行系统比较,丰富了定向增发的研究对象,为探求上市公司多次定向增发的原因提供了更为详尽的经验证据;第二,为解决多次定向增发数据与上市公司股票代码的对应问题,本文将单次及多次定向增发数据按公司—月份设为虚拟变量,定向增发虚拟变量的引入也是研究方法的一次创新。

三、理论分析及研究设计

以往的研究发现,应计项目、动量、盈利能力和資产增长等公司特征与异常平均回报相关,并且可能会影响公司的外部融资策略。Fama和French (2008)[9]将股票按发行规模分组,分别将这些影响因素在微股票、小股票和大股票进行横截面回归,以证实这些异常回报的普遍性。研究发现,规模、价值、盈利能力、增长、应计利润、动量和净股票发行这七个指标都“似乎包含着有关于未来回报的独特信息”。 除了大多数研究常包括的规模和账市比,依然有许多因素比如成长性、财务困境、盈余管理等其他特征会与未来的长期回报相关联。因此,为深入分析多次定向增发的原因及定向增发后的长期回报,需要控制这些会影响上市公司进行定向增发的公司特征。参考Fama和French(2008)[9]的七个公司特征指标及Billett等(2011)[10]对公司特征的分类方法,结合我国资本市场的现状,本文将促使上市公司进行定向增发融资的公司特征分为三类:财务状况、增长/投资、盈利,分别来解释多次定向增发的动机和定向增发后的业绩表现。

借鉴Billett等(2011) [10]分析外部融资事件虚拟变量与公司特征之间关联性的模型,本文将影响上市公司进行定向增发的公司特征予以分类,并将每个单独的特征与定向增发虚拟变量进行回归,以识别随后三年的定向增发融资是否与当前的公司特征相关联。为避免内生性问题,本文从上市公司的事前特征与后续定向增发之间的关联角度进行分析,并且按公司—月份生成定向增发虚拟变量,对样本公司随后36个月的定向增发融资虚拟变量与定向增发前一年末的相关特征变量进行回归:

其中,Zjt为公司j在t年末(定向增发前一年)的特征变量;PPEj为仅一次定向增发虚拟变量,表示在固定长度窗口法①下,如果在t年末之后的36个月内公司j只进行了一次定向增发融资,则PPEj为1,否则为0;Repeatj为多次定向增发虚拟变量,表示在固定长度窗口法下,如果在t年末之后的36个月内公司j进行了两次及两次以上的定向增发,则Repeatj为1,否则为0。为避免多重共线性问题,多次增发虚拟变量限定于两次及两次以上定向增发样本,不包含仅一次定向增发样本。

定向增发数据以2006—2017年②在深沪两市A股成功实施定向增发的上市公司为研究样本,获取1909家成功实施定向增发的上市公司定向增发数据共计3810次。在进行样本研究前,本文剔除了金融行业公司及财务数据不完整的公司,最终得到1864个样本,有效定向增发数据3382次。定向增发数据取自万得数据库,上市公司财务数据取自国泰安数据库。根据本文的研究目的,财务数据均为定向增发前一年末的数值,故时间区间为2005年1月1日—2016年12月31日,与定向增发研究区间相对应。

四、财务状况与多次定向增发的相关性分析

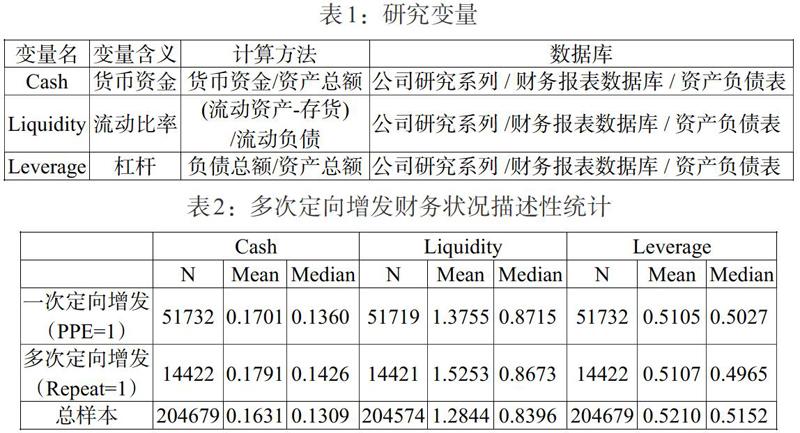

(一)变量选择、含义及来源

根据万得数据库2006—2017年定向增发统计数据显示,通过定向增发进行再融资募集资金额排名前五的行业分别为:制造业、金融业、房地产业、电力热力燃气及水生产和供应业、信息传输软件和信息技术服务业,这五个行业募集资金额占比高达75.9%。可见,不论是规模较大、积极转型求发展的传统行业还是处于加速上升期、投资机会多、资金需求量较大的新兴科技与互联网行业,都将定向增发作为再融资的首选,而且其共同的特征是对资金的需求量较大。从定向增发融资目的统计结果来看,截至2017年末,“补充流动资金”的定向增发融资额达6004.76亿,占定向增发总融资额的8.57%。上市公司通过补血式定向增发缓解资金压力、偿还银行贷款或是用于维持正常的生产,可见流动资金短缺的现象比较普遍,企业的资金窘迫可见一斑。保持企业发展所需的充沛现金流,是企业正常运转的前提,现金流枯竭往往是很多企业濒临倒闭的前奏。因此,流动性差、资金窘迫的企业有更强的动力去获取资金,对于上市公司而言,定向增发是其进行再融资最便捷的方式。

已有的研究表明,上市公司进入资本市场进行股权或债权融资可能是陷入了财务困境,而这往往会降低后续的股权回报。Billett等(2011)[10]发现,现金与资产的比率会随着外部融资多样性的增加而降低,这可能表明未来进行再融资的部分动机源于现金流的不足;而杠杆在未来的外部融资活动中不断增加,说明公司融资策略在去杠杆化或者预示着可能的更严峻的财务困境。因此,高杠杆、低现金流和低现金持有量是财务困境的潜在指标(陆正飞和叶康涛,2004)[11];为全面反映企业的预计破产风险,还需将流动性水平考虑在内(Hertzel和Smith,1993)[12]。因此,本文用货币资金、流动性水平、杠杆(资产负债率)三个指标来反映流动资金的充沛程度、破产风险等相关财务状况,表1对所选用的财务状况变量的含义及计算方法进行了简要说明。

(二)描述性统计

表2为多次定向增发公司的财务状况因素的描述性统计。从货币资金与总资产比率来看,多次定向增发不论是平均值还是中位数均大于一次定向增发;从流动性指标来看,多次定向增发的均值大于一次定向增发的均值,货币资金比率与流动性比率所反映的现实与部分上市公司资金充裕时仍选择多次增发,将融资所得进行财务性投资的现象也相吻合,因此,“217再融资新规”中限定上市公司不得将再融资所得资金用于财务性投资是非常有必要的。从反映破产风险的财务杠杆的均值来看,多次定向增发公司要高于一次增发的公司,说明多次定向增发公司会面临着更多的财务压力。

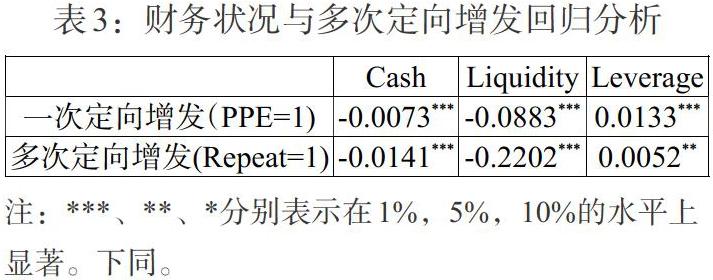

(三)实证研究结果与分析

表3列示了增发前一年末的财务状况特征变量与一次及多次定向增发虚拟变量的回归结果。结果显示,货币资金与资产的比率(Cash)随着定向增发次数的增加而降低,这可能表明内部资金匮乏是多次定向增发的部分原因;流动性指标(Liquidity)与多次定向增发虚拟变量负相关,说明流动性缺乏也会促使上市公司多次定向增发融资以改善公司的财务状况,为经营注入活力;杠杆(Leverage)与定向增发正相关,但随着增发次数增加,增加的幅度有所下降,这与上市公司去杠杆化的需要或是面临更难的财务困境可能性相一致。

(一)变量选择、含义及来源

已有的研究有些从投资者过度乐观角度分析了再融资前资本性支出水平很高的原因,管理层对公司前景的过度乐观会使其加大资本性支出及研发支出的投入,过度的投资导致现金流的短缺,需通过再融资募集资金,而投资者因对公司发展潜力过度乐观可能会导致认购增发的股票后发现长期收益的反转。Loughran和Ritter(1997)[13]發现,在公开发行之前资本支出水平很高,源于投资者(和管理者)可能对公司的增长前景过于乐观;Hertzel等(2002)[1]检验了样本中私募发行阶段的资本性支出以及研发支出,探索发行阶段过度乐观的来源,发现在私募发行附近年份,发行公司的资本性支出和研发支出占总资产的比例明显高于行业中位数公司。

还有些学者基于代理理论研究资本性支出与再融资之间的关联,认为较高的投资支出可能意味着会带来更多的投资机会,也可能反映出资本市场对上市公司及其管理层更有信心,因此,增加投资支出常被投资者视为利好。已有研究表明,在资本支出增加的某些年份,股价表现很好。但一方面,由于上市公司倾向于只公开宣布那些可能被看好的投资支出,高的股价回报促使上市公司会做出更多的投资计划,因此,高股价收益与投资支出之间并不一定存在必然的联系。另一方面,投资支出增加也可能导致负的股票回报。当管理层的投资决策中资本性支出、研发支出特别高时,为证明其投资决策的合理性以及募集到更多的资金,他们会尽可能把握新的机会、充分利用公司可用的资源。Jensen(1986)[14]认为这种效应在“帝国建设者”类型的管理者身上体现得特别明显,他们是为了自己的利益而不是为公司股东的利益而投资,必然会出现急功近利的短视行为。如果相关投资者未能识别出管理层过度投资以及对管理者“帝国建设”不够重视,投资支出增加后的股票回报可能是负数。Titman等(2004)[15]从委托代理角度出发,证明了有大量资本支出的公司随后表现不佳,与他们的假设一致,即代理问题会使管理者进行“帝国建设”。

Eberhart等(2004)[16]提出了关于投资支出的补充观点,探究了研发支出(R&D)与企业异常回报的关系,研究结果表明,在样本企业研发支出(R&D)增加后的五年里,企业异常经营业绩与股东的股票回报率显著为正,因此,增加研发支出(R&D)是有益的投资,只是由于投资者反应不足,使得市场对这种研发支出所带来的正效应接受过程较慢,需要数年才能纠正错误定价。可见,研发支出(R&D)属于一种特殊类型的投资支出,与企业的长期回报之间有一定的相关性。而且,对于高科技企业而言,研发支出在其投资支出中占比很大,但由于市场反馈的滞后性导致投资者對研发支出认识不足,高科技企业为了生存需要,必定会募集资金投入研发,因此持续性的大额研发支出是企业反复进行融资的一个很重要的原因。

Tobin和Brainard(1968)[17]、Smith(1981)[18]以及许多其他学者已经研究了Tobinq在解释资本投资中的作用。如果公司的边际q值大于1,那么在有效资本市场中,该公司会将额外资本用于投资以使其效用最大化以增加市场价值,直到用尽所有q大于1的额外资本。如果q小于1,则以价值最大化为目标的公司将会出售其资产给资产市场。因此,Tobinq值也代表着投资机会。如果q值小于1,依然增加投资,说明过度投资;如果q大于1,却减少投资,说明投资不足。而Blose和Shieh(1997)[19]的研究则从资本性支出与Tobinq的相关性上佐证了这一点,检验了 Tobinq在多大程度上可以反映市场对资本支出公告反应的预测。

借鉴已有研究,本文将资本性支出、研发支出以及Tobinq三个变量作为衡量增长与投资机会的指标,以检验与多次定向增发的相关性。表4为增长与投资因素指标的含义及计算方法说明。

(二)描述性统计

表5为多次定向增发公司增长与投资机会变量的中位数及均值的描述性分析,多次定向增发资本性支出的均值和中位数都要低于一次定向增发的水平,而代表投资机会和成长性的托宾Q值多次定向增发的均值和中位数都要高于一次定向增发的水平,可见在多次定向增发的投资机会和成长性都要好于一次定向增发的情况下,资本性支出的水平却相对而言略显不足,说明多次定向增发公司存在一定程度上的投资不足的情况。研发支出由于从2007年才开始在资产负债表中列示,集中于高科技技术领域,行业分布不太均匀,在全部上市公司中,年末有研发支出数据的占比15%左右,而其他不需要研发支出的行业,比如零售业、服务业、房地产业等,研发支出基本为零,因此,出现了中位数为零的情况。但从现有数据来看,对于高科技企业,研发支出的投入比例较高,且每年持续性进行投入,有些企业甚至达到了上亿的规模,因此,本文把研发支出作为多次定向增发公司很重要的一个投资因素加以考虑。从研发支出的中位数和均值可以判断,多次定向增发公司的均值稍大于一次增发公司,可见多次增发公司研发投入的规模还是要大于一次增发的公司,因研发投入大、持续时间长,对再融资的需求自然会强烈些。

(三)实证研究结果与分析

表6为增长、投资机会回归结果。从托宾Q值的回归结果看,多次定向增发的成长性与投资机会在事件日前要好于一次定向增发公司,但资本性支出(Capex)却远小于一次定向增发,增发次数越多,资本性支出越少,且与资本性支出从正相关变为负相关,说明相比一次定向增发,多次定向增发存在投资不足的可能性;而一次定向增发公司的事前托宾Q值较低,资本性支出却表现出较高的水平,增加了一次定向增发公司过度投资的可能性;在另一种类型的投资——研发支出方面,多次定向增发的研发支出要多于一次定向增发,且与增发次数显著正相关,增发次数越多,研发支出越大,也从侧面说明研发支出是上市公司多次定向增发进行融资的又一主要原因。Eberhart等 (2004)[16]发现了高R&D之后的高回报,那么可以推测多次定向增发企业高投入的R&D可能与未来较高的回报相关。对于高科技创新型企业,因为研发支出需要持续投入、周期长、风险大且获得市场正回馈比较缓慢,需要大量的资金支持,会发生比一次定向增发公司更多的R&D费用,因此,高科技创新型企业进行反复融资的比率也会比较高。

六、盈利能力与多次定向增发相关性分析

(一)变量选择、含义及来源

李志文等(2007)[20]发现由于中国资本市场特殊的制度背景,ROE作为证监会对上市公司进行再融资的审准尺度,不同的ROE水平所代表的业绩变化规律、盈余管理的程度也不尽相同,因此,ROE除了自身所反映的公司的盈利能力,还与上市公司的业绩风险和监控风险有关,包含着对未来业绩变化趋势及信息风险的预测,与股票的收益率密切相关。因此,鉴于ROE对于证监会及投资者衡量上市公司盈利能力的通用性,以及对未来股票收益及风险的预测性,本文仍将ROE作为主要的盈利能力指标;ROA为总资产收益率,反映单位资产的盈利能力,是常用的盈利能力指标;为剔除税收政策差异及因资本结构不同所导致的融资成本的影响,本文还将息税前利润率(EBIT)作为另一个盈利能力指标。表7为获利能力指标的含义及计算方法说明。

(二)描述性统计

表8对一次及多次定向增发公司盈利能力的均值及中位数进行了描述性分析,从统计结果可以看出,不论ROA、ROE还是EBIT,一次定向增发前的盈利能力指标的均值和中位数都要高于多次定向增发的相应值,说明一次定向增发公司的获利能力要强于多次定向增发公司,随着增发次数的增加,盈利能力存在逐渐减弱的趋势。

为验证上述结论的可靠性,图1还对比了一次定向增发与多次定向增发ROA均值,发现一次定向增发公司的ROA均值总体要高于多次定向增发公司。

(三)实证研究结果与分析

表9列示了盈利能力三个特征变量与一次及多次定向增发虚拟变量的回归结果,三个回归模型中一次定向增发回归系数均为正,与盈利能力指标显著正相关;而多次定向增发回归系数均为负,与盈利能力指标显著负相关。表明与一次定向增发相比,多次定向增发虽然有较好的成长性与投资机会,但事件前的盈利能力没有优于一次定向增发公司,反而是一次定向增发公司的获利能力远好于多次定向增发公司。可能是因为多次定向增发公司成长性与投资机会虽然比较好,但因其前期或资本性支出水平较低,或研发支出投入比较大,使得获利能力无法立即得以体现。

七、结论与启示

由上述实证分析结果可知:(1)当货币资金短缺、财务杠杆高、流动性差时,上市公司会通过定向增发进行再融资。与只进行一次定向增发的公司相比,多次定向增发公司的财务窘迫程度更严重。(2)多次定向增发公司的成长性和投资机会都要优于一次定向增发公司,但资本性支出的水平却相对较低,存在投资不足的情况。在研发支出方面,多次定向增发公司的研发支出要高于一次定向增发公司,且与增发次数显著正相关,可见对于研发支出占比较大的高新技术企业,研发支出的不断增加是其上市公司多次定向增发融资的又一主要原因。(3)虽然多次定向增发的上市公司有更好的成长性与投资机会,但仅实施过一次定向增发的上市公司在定向增发前的盈利能力要显著优于进行多次定向增发的公司,这可能与多次定向增发公司的投资不足、研发支出較高、投资周期长使得盈利能力无法在短期得以体现等原因有关。

通过对上市公司多次定向增发影响因素的实证分析可以发现,多次定向增发公司的财务窘迫程度更加严峻些,而其成长性与投资机会都要更好一些,因此定向增发成为其最优的股权再融资方式。但同时也存在部分上市公司资金充裕仍然频繁定向增发的现象,定向增发募集的资金大量闲置,其中很大比例被用作财务性投资,定向增发脱实向虚。为了使资本市场的资源有效配置到最需要它的企业手中,当宽松的再融资监管政策帮助企业渡过了再融资困难期,建议锁定期限仍恢复上市公司及广大中小投资者都认可的36个月,流动性的相对降低可以减少以圈钱或盈余操控为目的的多次定向增发的激增,以保持效率与公平之间的平衡,提高上市公司再融资效率与资本使用效率。

注:

①固定长度窗口法(Fixed-length windows)将特定融资事件之后的36个月作为事后区间,而不考虑在窗口期有无其他融资事件发生。

②2017年2月,证监会首次对《上市公司非公开发行股票实施细则》进行修订,收紧了定向增发再融资条件。2018—2019年定向增发不论是发行次数还是融资规模都极速下滑,样本量比较少,因此本文的样本选取截至2017年末。

参考文献:

[1]Hertzel M,Lemmon M,Linck J,Rees L. 2002. Long-Run Performance Following Private Placements of Equity [J].The Journal of Finance, 57 (6) .

[2]Krishnamurthy S,Spindt P,Subramaniam V,Woidtke T. 2005. Does Investor Identity Matter in Equity Issues?Evidence from Private Placements [J].Journal of Financial Intermediation,(14).

[3]Loughran Tim,Ritter Jay R. 1995. The New Issues Puzzle [J].The Journal of Finance,(50).

[4]Spiess D K,Affleck-Graves J. 1999. The Long- Run Performance of Stock Price Following Debt Offerings [J].Journal of Financial Economics, (54) .

[5]Billett M,Flannery M,Garfinkel J. 2006. Are Bank Loan Special? Evidence on the Post-announcement Performance of Bank Borrowers [J].Journal of Financial and Quantitative analysis, 41 (4) .

[6]章卫东.定向增发新股与盈余管理——来自中国证券市场的经验证据 [J].管理世界,2010,(1).

[7]李增福,黄华林,连玉君.股票定向增发、盈余管理与上市公司的业绩滑坡 [J]. 数理统计与管理,2012,31(5).

[8]耿建新,吕跃金,邹小平.我国上市公司定向增发的长期业绩实证研究 [J].审计与经济研究,2011,26(6).

[9]Fama E,French K. 2008. Dissecting Anomalies [J].The Journal of Finance,(53).

[10]Billett M,Flannery M,Garfinkel J. 2011. Frequent Issuers' Influence on Long-Run Post-issuance Returns [J].Journal of Financial Economics, (99) .

[11]陆正飞,叶康涛.中国上市公司股权融资偏好解析[J].经济研究,2004,(4).

[12]Hertzel M,Smith R L. 1993. Market Discounts and Shareholder Gains for Placing Equity Privately [J].Journal of Finance, (48) .

[13]Loughran Tim,Ritter Jay R. 1997. The Operating Performance of Firms Conducting Seasoned Equity Offerings [J].The Journal of Finance, (52) .

[14]Jensen M. 1986. Agency Costs of Free Cash Row, Corporate Finance and Takeover [J].American Economic Review,76.

[15]Titman S,Wei K,Xie F. 2004. Capital Investments and Stock Returns [J].Journal of Financial and Quantitative Analysis,39.

[16]Eberhart A,Maxwell W,Siddique A. 2004. An Examination of Long-Term Abnormal Stock Returns and Operating Performance Following R&D Increases [J].The Journal of Finance,59.

[17]Tobin James,Brainard William C. 1968. Pitfalls in Financial Model Building [J].American Economic Review,58(5).

[18]Smith Gary. 1981. Investment and q in a Stock Valuation Model [J].Southern Econvrnic Journal,(47).

[19]Blose Laurence E,Shieh Joseph C P. 1997. Tobin's Q-Ratio and Market Reaction to Capital Investment Announcements [J].Financial Review,32.

[20]李志文,姚正春,朴军.中国股市的ROE代表什么? [J].中国会计评论,2007,(3).