房地产税改革的宏观经济效应

2021-06-30翟乃森

翟乃森

摘 要:本文通过构建植入地方政府与房地产税的动态随机一般均衡模型,探究房地产税全面改革的宏观经济效应,评估房地产税改革背景下的政策组合效果。研究发现,房地产税改革并不能改变房价整体走势,但房地产税存在类似“自动稳定器”的作用,可以有效缩短外生冲擊对于宏观经济的影响时间。在此基础上的政策分析表明,在房地产税改革的背景下,配合实施紧缩的信贷政策,可以有效平抑外生冲击对宏观经济产生的影响。

关键词:房地产税;房价;动态随机一般均衡;自动稳定器;政策分析

中图分类号:F830.5 文献标识码:A 文章编号:1674-2265(2021)04-0038-07

DOI:10.19647/j.cnki.37-1462/f.2021.04.014

一、引言

自从1998年住房制度改革以来,我国房地产市场经历了迅速发展的历程,特别是近十几年以来,房价过快上涨已经成为政策制定者与学术界共同关注的问题。为继续深化房地产市场改革,2011 年1月,我国以上海市、重庆市作为试点城市,开展个人住房房产税改革试点工作,为全面开征房地产税奠定了基础。党的十九大报告明确提出“坚持房子是用来住的、不是用来炒的定位”,为未来我国房地产调控政策指明了方向,房地产税全面改革再次被提上议程。那么,如何在宏观模型中刻画我国房地产税开征模式?全面实施房地产税改革对于房地产市场以及宏观经济的影响如何?在房地产税改革的大背景下如何协调政策以平抑宏观经济过度波动?以上问题的回答,对于全面推进房地产税改革、推动我国房地产市场健康发展,具有重要的理论和现实意义。

国外较早地实施了房地产税征收政策,从而形成了相对完善的税收体系,为实证研究提供了翔实的数据。具体来看,国外文献主要形成了三个方面的研究观点:一是部分文献从资本流动性的角度研究征收房产税对于房价的作用,其认为在房地产缺乏供给弹性的情况下,提高房地产税可以有效降低房价(Case和 Grant,1991;Bowman,2006;Cebula,2009;Skidmore等,2010)[1-4],而在供给弹性变大时,征收房产税不会对房价产生影响。二是部分文献认为征收房地产税会导致房价上涨(Fischel,2001;Cornia和Walters,2005)[5,6]。三是研究认为,房价上升可以提高房地产税收收入,但是房地产税的征收与房价波动没有明确联系(Lutz,2008;Doerner,2012;Oliviero等,2016)[7-9]。

目前,虽然国内房地产税仍未全面展开,但是学者也做了大量相关研究,为全面推进房地产税改革奠定理论与实践基础。况伟大(2009)[10]较早地对房地产税改革进行研究,其通过刻画消费者—开发商模型和投资者—开发商静态模型,分析开征房地产税对于房价的作用,并利用30个省份的面板数据模型对理论模型的结论进行了验证,结果说明开征房地产税会抑制房价上涨。随后,况伟大(2012)[11]还考察了OECD国家房地产税对于房价的影响,结论表明提高房地产税可以有效降低房价,但并不能无限制地提高房地产税。骆永民和伍文中(2012)[12]通过构建DSGE模型讨论房地产税开征的宏观经济效应,模型显示,从长期来看,房地产税可以抑制房价上涨,并且能有效地平抑房价波动引起的宏观经济波动。王家庭和曹清峰(2014)[13]基于DID方法对房地产税试点城市进行政策评估,研究表明试点城市住宅价格受房地产税改革的影响明显,但是对于不同类型房价的影响效果存在差异,单一的房地产税政策对于房价的实际作用具有局限性。李言和晋铭(2019)[14]基于政策组合的视角评估房地产税改革效果,研究表明配合宽松的利率政策可以有效对冲房地产税改革对于经济波动的放大作用。

综上所述,本文尝试将地方政府部门与房地产税内生化,研究房地产税改革与宏观经济之间的联动关系,评估房地产税改革背景下政策组合的实际效果。

二、理论模型

(一)代表性储蓄型家庭部门

假设家庭部门即期效用函数的形式为:

(二)代表性企业家部门

企业家部门投入房地产、劳动,通过规模报酬不变的技术生产同质的中间品[Yt]。本文模型遵循扩展的Arrow-Kurz-Barro新古典生产函数形式,将地方政府的财政支出引入生产函数:

区别于家庭部门房地产自用属性,企业家部门的房地产具有经营属性,我们设定企业家部门房地产税率为[τh]。除此之外,[ce,t]表示厂商部门的消费支出,[bt]表示企业家部门的债务水平,[Xt]是商品批发价与零售价格之比([PtPwt])。

本文假设企业家部门可以通过抵押房地产向信贷市场进行融资,以实际价格水平表示的借贷约束具体形式如下:

其中[me]表示企业家部门的抵押率,[ξt]表示抵押率冲击。抵押率冲击表示信贷市场的松紧程度,可以通过影响宏观信贷政策,进而影响企业家部门的生产决策。

代表性企业家部门在约束下最大化消费的贴现效用和[E0t=0∞γtuce,t],具体形式如下:

代表性企业家部门根据目标函数和预算约束得到一阶条件:

(三)零售部门

为体现货币政策实际效用,本文加入处于垄断竞争市场的零售部门,由[z∈0,1]的零售商连续组成。基于本文模型设定,中间品生产部门生产商品[Yt],零售商将其包装再生产为一篮子商品[Ytz],并以[Ptz]出售,所以最终产品形式为:

(四)地方政府部门

对于房地产税的归属问题,从目前世界各国的实践来看,地方政府是征收房产税的主体,特别地基于我国财政分权体制考虑,本文模型从狭义税收层面,假设地方政府只通过征收房地产税以及发行地方债务满足其预算约束,且将税收全部用于政府公共支出。本文参考高然和龚六堂(2017)[15]将房地产税内生化于地方政府行为中。假设地方政府通过选择财政支出实现效用最大化[E0t=0∞βtGuGt],具体形式如下:

其中[Gt]表示地方政府的财政支出规模;类似其他社会主体,[βG]表示地方政府部门的主观折现因子,体现其对未来的耐心程度。

地方政府面临如下预算约束:

类似代表性厂商部门的设定,假设地方政府的融资规模受财政收入的限制,每一期的借债规模[dt]是房地产税的一个比例[mg],地方政府的借貸约束具体形式如下:

(五)中央银行

货币政策作为宏观调控的重要手段,对房地产市场以及宏观经济都起到了重要作用,基于我国货币政策的实践情况,本文采用调控货币供给的数量型货币政策,具体形式如下:

从式(23)中可以看出,中央银行根据上期货币供给增长率、通货膨胀缺口、产出缺口确定当期的货币供给增长率,[ρφ]、[ρπ]、[ρY]分别为货币政策对各变量的敏感系数,[eM,t]表示货币政策冲击。

(六)市场均衡及外生冲击过程

当市场处于均衡状态时,经济系统各市场满足以下出清条件:

模型中包含以下外生冲击,假定模型中外生冲击服从一阶自回归过程:

其中式(29)为技术冲击、式(30)为房地产偏好冲击、式(31)为抵押率冲击、式(32)为货币政策冲击。[ρa]、[ρj]、[ρξ]、[ρM]分别是外生冲击的一阶自相关系数,扰动项的标准差分别为[σa]、[σj]、[σξ]、[σM]。

三、模型参数估计与拟合度分析

(一)模型参数校准估计

对于部分参数,本文借鉴以往研究的校准方法。根据我国房地产市场以及宏观经济发展的阶段特征,参考杜清源和龚六堂(2005)[16]设定代表性家庭部门的主观折现因子为0.984;为保证代表性企业家部门与地方政府部门的信贷约束在稳态附近取等式,这两部门的主观折现因子必须小于家庭部门,均取为0.98。对于价格黏性参数,由于商品调价期在六个月左右,所以以往研究大致取0.5左右,根据以往我国宏观经济研究的设定,[θ]值取值为0.75;根据Chang 等 ( 2015)[17]整理的中国宏观数据库数据,由劳动收入份额数据得到[ν]为0.50;根据我国金融信贷机构对于社会主体抵押率的规定,企业部门、地方政府部门通过抵押房地产进行融资的抵押率分别取0.89、0.55;参照孟宪春等(2017)[18]设定家庭部门与厂商部门房地产税率分别为0.006、0.012,具体结果见表1。

模型中与冲击相关的结构参数采用贝叶斯方法估计,数据样本区间为2000年第一季度—2016年第四季度,数据源自中国宏观经济数据库、万得数据库以及Chang等(2015)[17]整理的中国宏观数据库。参照Smets和Wouters(2007)[19]的做法,根据本文模型中引入的外生冲击,基于以往研究文献,对于参数先验分布的设定,我们选择我国宏观经济五个观测序列的季度数据,分别为人均国内生产总值、房价、名义利率、通货膨胀、人均消费,采用MH算法估计参数后验分布,得到参数的估计均值。对原始数据做如下处理,实际产出与实际消费通过名义值除以GDP平减指数得到,由银行间7天同业拆借利率作为名义利率指标,通货膨胀水平则由GDP平减指数换算得到,房价指标则由商品房销售额与商品房销售面积换算得到。除通货膨胀水平与利率外,所有数据均取对数,然后采用X12方法进行季度调整、HP滤波去趋势处理。对于参数的先验分布,参照何青等(2015)[20]对于政策参数的先验分布设定,本文设定与货币政策相关的系数服从正态分布。其余取值在(0,1)之间的外生冲击系数则按照同类文献的方法,假设其服从贝塔分布。参照Khan 和Tsoukalas(2012)[21]对于标准差先验分布设定的做法,本文设定模型外生冲击的标准差服从逆伽玛分布。具体结果见表2。

(二)模型拟合度分析

从K-P方差比可以看出,模型能够解释61%的房价波动、76%的通货膨胀波动、78%的产出波动,说明模型的拟合度较高,解释能力较好。从与产出的相关关系来看,模拟数据中房价、通货膨胀与产出的同期相关性分别为55%、34%,略低于真实经济数据,但整体来说,包含房地产税的宏观模型能够很好地拟合主要宏观变量与产出之间的相关关系。

四、模型分析

基于对我国房地产市场发展以及房地产税征收的事实,根据上文模型的设定,本文将通过数值模拟分析房地产税全面改革的背景下,决定房价波动的主要外生冲击以及开征房地产税对于主要宏观经济变量的影响,以此预测政策实施效果。

(一)房价波动的外生冲击识别

根据本文模型估计的结果,我们首先识别房地产税改革背景下决定房价波动的主要外生冲击。从表3的方差分解结果看,房地产需求冲击可以解释60.58%的房价波动,是引起房价波动的主要外生冲击。这与Iacoviello和Neri(2010)[22]、Liu等(2013)[23]以及高然和龚六堂(2017)[15]的研究结论基本一致,其均认为家庭房地产资产偏好以及模型中未能刻画的其他影响房地产需求的因素是引起房价波动的主要驱动力量;同时,模型结果显示货币政策冲击能够解释22.09%的房价波动,这与侯成琪和龚六堂(2014)[24]的研究一致,其认为货币政策冲击也是引起房地产价格波动的主要来源。

(二)房地产税改革对于宏观经济的影响

已有研究对于房地产税改革的宏观经济效应存在诸多争议,开征房地产税对于房价的实际作用仍有待研究。根据房地产税开征的特征事实,本部分通过反事实经济(counterfactual economy)定量模拟分析现有税率下房地产税改革对于房地产市场以及宏观经济的影响。反事实经济中不征收房地产税,房地产市场以及宏观经济不受房地产税改革的影响。

图1显示的分别是基准模型与反事实经济中,面对房地产需求冲击,房地产市场以及主要宏观经济变量的波动情况。从结果可以看出,在房地产税改革的情况下(星号线),短期内房价以及主要宏观经济变量波动幅度变小,在5期以后波动幅度逐步重合。从具体变量的变化来看,在不征收房地产税的情况下,房地产需求冲击对于房价的影响更加显著,产出、通货膨胀等宏观经济变量也表现出更大幅度的波动。具体来看,1单位房地产需求冲击可以引起0.02单位的房价上涨,受房价上涨带来的财富效应影响,家庭消费上升0.15单位;1单位房地产需求冲击可以引起产出上升0.01 单位。根据我国地方政府财政支出效用最大化的现实考虑,房地产税的征收不仅可以增加地方政府直接财政收入,减轻地方政府对于土地财政的依赖,还可以提高其债务额度,两者共同提升其公共支出水平,进而提高产出水平。从房地产持有量来看,房地产需求冲击提高了家庭部门的房地产持有量,而短期内房地产供给存在刚性,导致厂商部门房地产持有量下降;从基准情景与反事实模拟的结果看,在征收房地产税的情况下,外生冲击对于市场主体房地产持有量的影响基本一致,不存在显著的放大或缩小作用。

基于以上模型分析結果,我们也可以得到,决定我国房价走势的仍然是房地产需求冲击,房地产税改革并不能改变房价整体走势,相比不存在房地产税的情况,短期来说,房地产税改革对于房价的抑制作用更强。

进一步,在不同房地产税率情况下(原模型;模型1中家庭房地产税率0.05、厂商税率0.1),本文模拟房地产需求冲击对于房地产市场以及主要宏观经济变量的影响,分析不同税率下外生冲击对于宏观经济影响的差异。图2显示的是正向房地产需求冲击下房地产市场以及主要宏观经济变量的模拟结果。从模拟结果中可以看出,房地产需求冲击对于主要宏观经济变量(消费、产出、家庭部门房地产持有量)的影响幅度随着税率的提高而变小(曲线斜率随着税率提高而变小),即面对外生冲击,在更高房地产税率的情况下,消费、产出、家庭部门房地产持有量可以更快地回到均衡水平,说明更高的税率可以有效缩短外生冲击对于宏观经济的影响时间。对于房价来说,以往研究认为“征收房地产税可以降低房价”的论断在短期内缺乏理论与现实基础,从模拟结果看,更高房地产税率提高了房价和通货膨胀的波动幅度。

综上所述,从反事实模拟的结果可以看出,房地产税全面征收并不能决定房价的走势,但是可以降低房价的波动幅度,从不同房地产税率情况下的经济模拟结果看出,房地产税又提高了房价的幅度,所以房地产税征收对于房价存在阈值效应。对于主要宏观经济变量来说,开征房地产税可以有效降低外生冲击对于经济变量的影响。

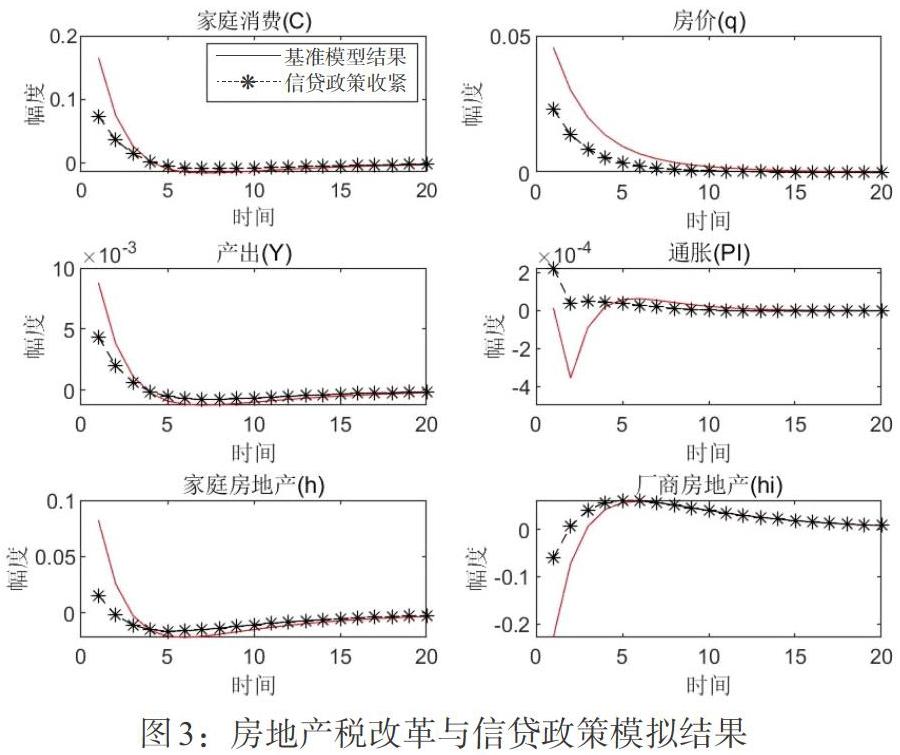

五、房地产税改革背景下的政策组合选择

从本文对于房地产税改革的模拟结果看,房地产税的实施可以使经济更快地恢复到均衡水平,降低主要宏观经济变量的波动幅度;但对于房价来说,随着房地产税率的提高,外生冲击对于房价的影响不断增大。鉴于此,为更好地降低房价波动,本部分力图从信贷政策方面着手,寻求房地产市场调控与房地产税征收的政策搭配。从政策组合的角度分析如何平抑外生冲击对于房地产市场以及宏观经济的影响。

如图3所示,实线为原模型结果,星号线为信贷政策收紧的模拟结果。从房价以及消费、产出等主要宏观经济变量的波动幅度来看,在房地产税改革的情景下,信贷政策收紧可以有效平抑房地产需求冲击对于宏观经济的影响。从具体的变量来看,信贷政策收紧时,1单位房地产需求冲击对于房价的冲击幅度只有原模型的50%左右,消费与产出的波动幅度也只有50%左右;特别地,在信贷政策收紧情况下,家庭部门房地产持有量增长幅度变小,厂商部门房地产持有量降幅减小。总体而言,若实施全面的房地产税政策,需要协调相关信贷政策,减少宏观经济过度波动带来的福利损失。

六、结论及政策建议

本文通过构建内生地方政府与房地产税的动态随机一般均衡模型,利用我国房地产市场以及宏观经济数据估计模型参数,并进行数值模拟,识别房价上涨的主要驱动力,探究房地产税改革的宏观经济效应,评估房地产税改革背景下的政策组合效果。研究发现,房地产需求冲击可以解释60%左右的房价波动,房地产税改革并不能改变房价整体走势,征收房地产税可以降低外生冲击对于房地产市场以及宏观经济的影响程度;房地产税存在类似“自动稳定器”的作用,即面对外生冲击的影响,更高的税率可以有效缩短外生冲击对于宏观经济的影响时间,但也会提高房价波动范围,说明征收房地产税对于房价的影响具有阈值效应;最后的政策模拟分析表明,在房地产税改革的背景下,可以配合实施紧缩的信贷政策,有效平抑外生冲击对房地产市场以及宏观经济的影响。

综上所述,本文认为房地产税全面改革应重视如下问题。第一,房地产税征收并不能从源头上解决房价上涨过快的问题,房产税改革仍要与房地产市场调控政策相结合,才能更好地促进房地产市场健康发展;第二,地方政府土地财政被认为是推动地价上涨的主要因素,房地产税在一定程度上可以缓解地方政府对于土地财政的依赖,所以在具体税率设计上需要因地制宜,有计划地推行;第三,由于我国目前对于房地产及其交易环境征收税目较多,所以应进一步明确房地产税的征收标的,防止因为重复征收引起社会公平与效率损失;第四,房地产税开征的同时需要配合相应的信贷政策规定,减少宏观经济过度波动带来的福利损失。

参考文献:

[1]Case K E.,Grant J H. 1991. Property Tax Incidence in a Multijurisdictional Neoclassical Model [J].Public Finance Review,19(4).

[2]John H, Bowman. 2006. Property Tax Policy Responses to Rapidly Rising Home Values:District of Columbia,Maryland, and Virginia [J].National Tax Journal.

[3]Cebula R J. 2009. Are Property Taxes Capitalized into Housing Prices in Savannah,Georgia? an Investigation of the Market Mechanism [J].Journal of Housing Research,18.

[4]Mark Skidmore,Charles L. Ballard,Timothy R. Hodge. 2010. Property Value Assessment Growth Limits and Redistribution of Property Tax Payments:Evidence from Michigan [J].National Tax Journal.

[5]Fischel,William A. 2001. Homevoters,Municipal Corporate Governance,and the Benefit View of the Property Tax [J].National Tax Journal.

[6]Cornia G C,Walters L C. 2005. Full Disclosure:Unanticipated Improvements in Property Tax Uniformity [J]. Public Budgeting & Finance,25(2).

[7]Lutz,Byron,F. 2008. The Connection Between House Price Appreciation and PropertyTax Revenues [J]. Working Papers U.s.federal Reserve Boards Finance&Economic Discussion.

[8]Doerner,William Michael. 2012. The Effects of House Prices on Taxation and Property Valuation [J].Dissertations & Theses - Gradworks.

[9]Tommaso Oliviero,Agnese Sacchi,Annalisa Scognamiglio. 2016. House Prices and Immovable Property Taxes: Evidence from OECD Countries [J].Csef Working Papers.

[10]况伟大. 住房特性、物业税与房价[J]. 经济研究, 2009,(4).

[11]况伟大. 房产税、地价与房价[J]. 中国软科学, 2012,(4).

[12]骆永民,伍文中.房产税改革与房价变动的宏观经济效应——基于DSGE模型的数值模拟分析 [J].金融研究,2012,(5).

[13]王家庭,曹清峰.房产税能够降低房价吗——基于DID方法对我国房产税试点的评估 [J].当代财经,2014,(5).

[14]李言,晋铭.如何对冲房产税改革冲击?——基于政策组合视角的模拟分析 [J].财经论丛,2019,(10).

[15]高然,龚六堂.土地财政、房地产需求冲击与经济波动 [J].金融研究,2017,(4).

[16]杜清源,龚六堂.带“金融加速器”的RBC模型[J].金融研究,2005,(4).

[17]Chang C,Chen K,Waggoner D F. 2015. Trends and Cycles in China's Macroeconomy [J].Social Science Electronic Publishing,2015,30(1).

[18]孟宪春,张屹山,李天宇.住房信贷与房产税调控政策的传导机制与协调效应分析 [J].经济科学,2017,(3).

[19]Smets F R,Wouters R. 2007. Shocks and Frictions in the US Business Cycles:A Bayesian Approach [J]. American Economic Review,97(3).

[20]何青,钱宗鑫,郭俊杰.房地产驱动了中国经济周期吗?[J].经济研究,2015,(12).

[21]Khan H,Tsoukalas J. 2012. The Quantitative Importance of News Shocks in Estimated DSGE Models [J].Journal of Money Credit & Banking,44(8).

[22]Iacoviello M,S Neri. 2010. Housing Market Spillovers:Evidence from An Estimated Dsge Model [J].American Economic Journal Macroeconomics,2(2).

[23]Liu Z,Wang P,Zha T. 2013. Land-Price Dynamics and Macroeconomic Fluctuations [J].Econometrica,81(3).

[24]侯成琪,龔六堂.货币政策应该对住房价格波动作出反应吗——基于两部门动态随机一般均衡模型的分析[J].金融研究,2014,(10).