劳动密集型产品出口的历史变迁与未来走向:中国与世界

2021-06-30戈登·汉森王宇李木子

戈登·汉森 王宇 李木子

摘 要:20世纪80年代以来,在改革开放和外贸体制改革驱动下,中国出口快速增长,并成为全球劳动密集型产品出口大国。然而,随着人口出生率下降、劳动者受教育程度提高、劳动力红利消失,中国劳动密集型产品出口显性优势有所下降。全球经济如何调整以适应中国产业结构升级转型?本文提出三种替代调整机制:一是将劳动密集型产品出口重新分配给新兴经济体,二是对劳动密集型企业进行技术创新以节省劳动力,三是将企业由中国沿海向内地转移。其中,第一种和第三种方案进展缓慢,第二种方案尚未出现。未来在劳动密集型产品出口方面,谁能替代中国仍未可知。

关键词:劳动密集型产品;显性优势;替代调整机制;新兴经济体

中图分类号:F830 文献标识码:B 文章编号:1674-2265(2021)04-0031-07

DOI:10.19647/j.cnki.37-1462/f.2021.04.005

一、中国改革开放与经济发展

中国改革开放的基本取向是从封闭、集中的计划经济走向开放的市场经济。改革开放推动了中国经济快速发展。20世纪80年代,中国出口增长开始加速;20世纪90年代和21世纪00年代,中国出口在全球出口中所占比重持续扩大,出口成为中国经济增长的重要引擎之一。

由于中国计划经济有着非常悠久的历史,使改革开放过程尤其是外贸体制变革过程曲折而艰巨。比如,需要为外资企业和合资企业提供适当的进出口保障(Lu和Yu,2015)[1];需要为经济开发区建设提供良好的商业环境和法律体系(Feenstra和Hanson,2005)[2];需要打破“大一统”的外贸体制,因为在该体制下,企业出口都要通过国有中介机构(Bai等,2017)[3];需要加快国有企业改革,提高国有企业效率(Hsieh和 Song,2015)[4];需要扩大对外开放,打破贸易壁垒(Brandt 和Morrow,2017)[5];需要改革户籍制度,放宽对人口流动的限制(Fan,2019)[6]。

推进中国出口增长的另外一个重要因素,是中国加入世界贸易组织。当然,加入世界贸易组织本身也要求中国加快改革开放步伐,消除国际贸易壁垒和国际投资壁垒。中国加入世界贸易组织,获得最惠国待遇,减少了对外贸易活动中的不确定性(Pierce和Schott,2016;Handley和Limao, 2017)[7,8],尤为重要的是,突破了《多种纤维协定》关于服装和纺织品进口配额的限制(Khandelwal等,2013)[9],这对于当时主要以劳动密集型产品出口为主的中国来说,具有非常重要的意义。

二、中国外贸体制改革与出口增长

(一)进口关税与全要素生产率

由于进口产品中包含了国外先进技术,中国通过降低进口关税,减少了进口企业的成本支出,降低其相对价格,有利于企業技术创新(Amiti和Konings,2007;Goldberg等,2010)[10,11],进而提高了劳动生产率。根据Brandt等(2017)[12]的估算,中国降低进口关税对于劳动生产率的影响,要比降低出口关税大一个数量级。1998—2007年,对于那些进口关税降低了10%的企业来说,全要素生产率提高了16%,在此期间,中国全要素生产率年均增长2.0%;2007—2013年,中国全要素生产率年均增长1.1%(Brandt等,2020)[13]。

(二)来料加工及其影响

在中国出口快速增长时期,来料加工出口占中国出口的较大部分。2005年,其占中国制造业出口总额的54.7%(Liu和Ma,2020)[14]。由于来料加工产品的进口含量较高,在20世纪90年代和21世纪00年代初,中国出口产品的国内含量低于65%(Koopman等,2012;Kee和Tang,2016)[15,16]。此后,中国出口产品多样化程度不断提高,降低了来料加工出口的比重,2015年,其占中国制造业出口的比重下降至35.0%,与之相对应的是,中国出口产品的国内含量逐步提高。

(三)最惠国待遇与不确定性

20世纪90年代,一些发达经济体给予中国最惠国待遇,但是,在正式加入世界贸易组织之前,中国出口仍然面临着各国贸易政策和关税税率的不确定性。比如,1980年美国国会就给予中国最惠国待遇,但是,1989—2000年,美国国会每年都要就这一问题进行重新授权。重新授权的过程往往伴随着激烈的政治博弈,这表明美国对中国的贸易政策和关税税率仍然是不确定的。Handley和Limao(2017)[17]通过计量模型得出如下结论,如果不是因为美国贸易政策和关税税率的不确定性,中国出口增长率可能达到30%。

(四)《多种纤维协定》与配额限制

1974—2004年,在中国服装和纺织品出口方面,受到直接影响的不是《关税与贸易总协定》而是《多种纤维协定》。根据《多种纤维协定》的相关规定,发达国家可以对服装和纺织品进口实施配额限制。然而,对于其他进口产品,《关税与贸易总协定》则明确禁止将配额作为贸易壁垒工具使用。一直到1995年才开始讨论取消《多种纤维协定》,而在2002—2005年《多种纤维协定》被逐步淘汰之前,大多数关于服装和纺织品配额限制都没有取消。Khandelwal等(2013)[18]的研究表明,中国企业的配额权主要是由出口国来决定的,这一做法明显有利于那些低效率的生产商。《多种纤维协定》取消之后,一些新企业开始进入中国对外贸易部门,包括民营企业。民营企业具有较高的劳动生产率,他们的进入,增加了产出,扩大了中国对欧盟和美国的服装和纺织品出口总量,并且将中国服装和纺织品部门的劳动生产率提高了21.3%(Brandt等,2012)[19]。

(五)劳动生产率提高与“劳动生产率增长剩余”

2000—2004年,中国外贸体制改革取得进展,逐步取消了企业必须通过国有中介机构才能出口的规定。Liu和Ma(2020)[14]通过建立数量模型,评估了中国关税变动情况,分析了中国外贸体制改革所引起的贸易政策变化,并且研究了这些变化对中国出口的影响。他们认为,1990—2005年,在中国出口增长中,降低进口关税贡献了15.6%,降低出口关税贡献了8.4%,取消对人口流动限制的政策贡献了6.7%。中国出口增长的其余69.4%主要归功于“劳动生产率增长剩余”。不过,Khandelwal等(2013)[18]和Brandt等(2017)[10]强调,“劳动生产率增长剩余”是中国出口增长的间接原因,劳动生产率提高是中国出口增长的直接原因。

三、劳动密集型产品出口:未来谁来替代中国

本文将分析中国劳动密集型产品出口的历史变迁,并且与其他新兴经济体进行比较,说明在中国劳动密集型产品出口放缓的情况下,哪个国家能够替代中国。

(一)分析的起点

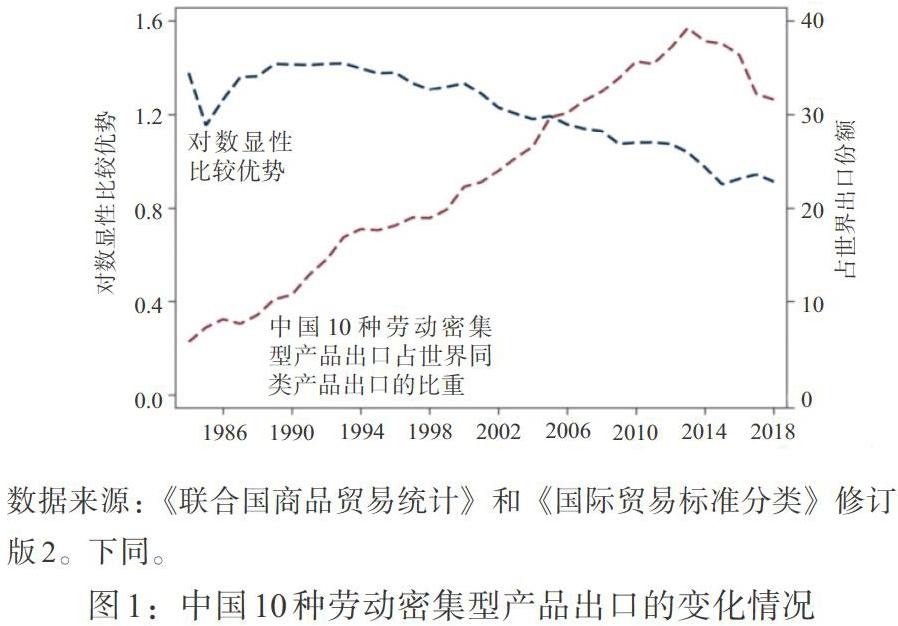

这里分析的起点是10种二位数或三位数的国际贸易标准分类(SITC)产品,可以将这些产品作为中国劳动密集型产品的代表(Hanson,2017)[20]。这10种产品主要包括纺织品和针织品(SITC 65),卫生、管道系统、供暖和照明装置及配件(SITC 81),家具和家具零部件(SITC 82),旅行用品、手提包和类似产品(SITC 83),服装和配服饰(SITC 84),鞋类(SITC 85),脚踏车、踏板车和马车(SITC 785),塑料制品(SITC 893),婴儿车、玩具、游戏和体育用品(SITC 894),办公室和办公室固定用品(SITC 85)。1985年,中国这10种产品的出口占全球同类产品出口的8.8%,1995年占11.7%,2005年占9.5%,2015年占9.0%。

(二)中国劳动密集型产品出口放缓:原因分析与比较研究

1. 中国劳动密集型产品出口放缓。图1是10种中国劳动密集型产品出口在全球同类产品出口中所占的比重,1984—2018年,中国在这10种劳动密集型产品出口方面存在显性比较优势,10种产品出口占全球同类产品出口的比重从1984年的5.7%上升到2001年的22.8%,平均每年增长1.0个百分点;2001—2013年,这一比重上升至39.2%;不过,2018年这一比例下降至31.6%,或许意味着中国劳动密集型产品出口占全球同类产品出口的比重在21世纪10年代开始发生变化。从图1可以看到,改革开放初期,中国在劳动密集型产品出口方面存在显性比较优势,随着时间推移,这一优势下降;在峰值时期,中国10种劳动密集型产品出口占全球同类产品出口的比重,超过中国所有产品出口占全球份额142个对数点。不过,2001年下降至129个对数点(1984—2001年每年下降0.5个对数点);2013年下降至104个对数点(2001—2013年每年下降2.1个对数点);2018年下降到90个对数点(2013—2018年每年下降2.6个对数点)。与此同时,这10种劳动密集型出口产品占中国出口总额的比重也经历了一个相应的变化过程,即从1984年的37.8%上升到1993年的47.1%,2013年下降到17.7%,2018年下降到13.8%。

2. 原因分析。是什么原因造成中國劳动密集型产品出口放缓? 中国经济增长放缓可能是一个重要原因。也就是说,随着中国改革开放不断深化,当劳动力从农村转移到城市、从农业转移到工业的过程基本完成之后,劳动力红利消失,导致中国经济增长放缓(Brandt和Lim,2020)[21]。造成中国经济增长放缓的其他原因还包括中国出生率下降(Li等,2012)[22],以及2001年之后中国高校大规模扩招(Ma,2020)[23]。这些变化带来了蓝领工人工资水平的较快上升,在一定程度上影响了中国劳动密集型产品出口的显性比较优势。

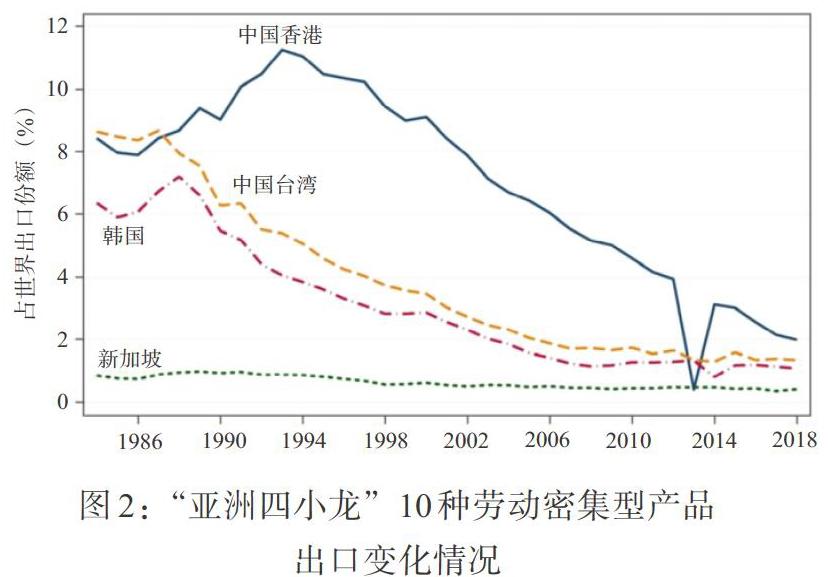

3. 比较研究。在很长一段时间内,中国劳动密集型产品出口占全球同类产品出口的比重快速上升,使中国成为全世界最大的劳动密集型产品供应者。随着中国经济发展和产业结构调整,这一趋势是否发生变化?为了更好地分析这一问题,先看一下其他国家和地区的情况。图2表明“亚洲四小龙”10种劳动密集型产品出口在全球同类产品出口中所占的比重。1984—2018年,“亚洲四小龙”经历了作为劳动密集型产品出口大国(地区)的峰值与衰落。1988年,中国香港、中国台湾、韩国和新加坡10种产品占全球同类产品出口比重为24.8%;1988年以后,每年下降0.7个百分点,到2018年,这一比重下降到4.8%。从某种意义上讲,是中国的改革开放加速了这些国家和地区从劳动密集型产业转向资本和技术密集型产业,主要出口产品从纺织品、服装等转向汽车、商业物流、化工、电子、娱乐、金融和造船等。这些国家和地区在资本和人力资本方面的大量投资(Hsieh,2002)[24]是其产业结构调整的重要推动力。目前,中国也正在经历着从劳动密集型产业向资本和技术密集型产业转变的过程,为此,我们需要讨论,未来在劳动密集型产品出口方面,哪个国家能够替代中国。

(三)未来谁来替代中国:案例分析

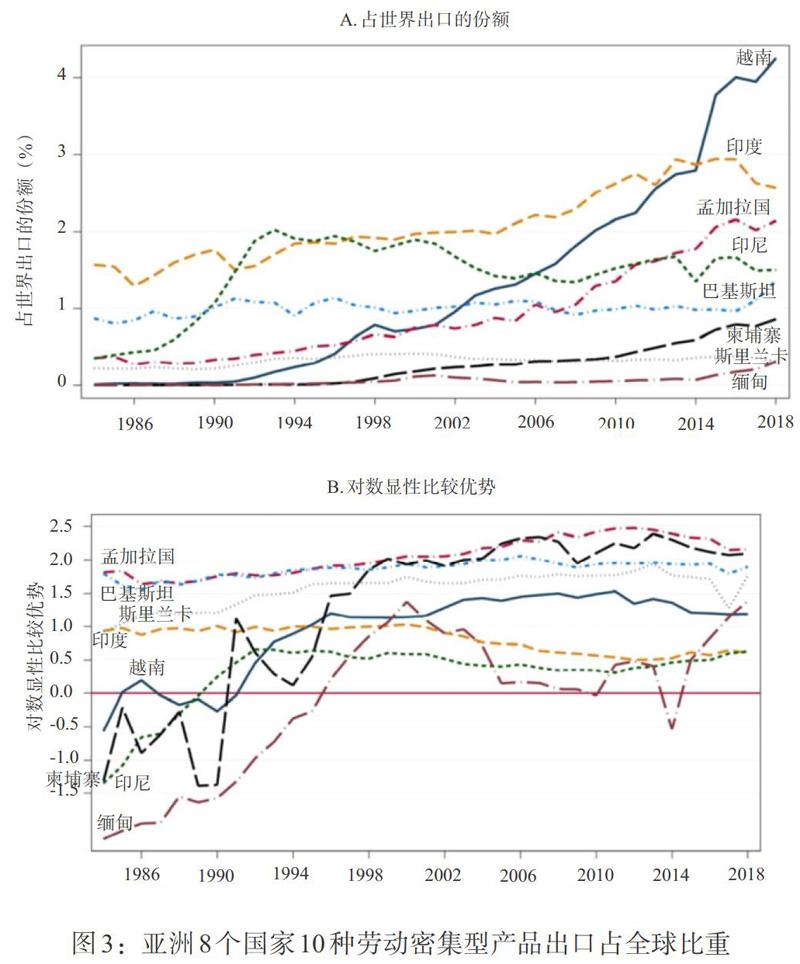

1. 以亚洲国家作为样本分析。图3为部分亚洲国家和地区的劳动密集型产品出口变化情况。2018年,孟加拉国、柬埔寨、印度、印度尼西亚、缅甸、巴基斯坦、斯里兰卡和越南成为10种劳动密集型产品的出口大国,它们约占2018年全球同类产品出口的13.3%。这一情况也表明,受教育程度较低的劳动力数量越多,越有利于劳动密集型产品出口。

但是,在过去的20年中,这8个国家的劳动密集型产品出口情况存在较大差异。2005年以来,孟加拉国、柬埔寨和越南占全球劳动密集型产品出口的比重大幅提高,而其他5个国家并没有出现相应情况。2000年以来,经济规模庞大的印度,10种产品在全球同类产品出口中的占比一直较低;在过去35年中,该比重在巴基斯坦基本没有变化;然而,2000年以来,该比重在印度尼西亚则一直呈下降趋势。缅甸和斯里兰卡的经济规模过小,在本文的讨论中可以忽略。图3显示,孟加拉国、柬埔寨和越南在10种劳动密集型产品出口方面具有较突出的显性比较优势,其出口产品主要集中于服装和鞋类等;印度在劳动密集型产品出口方面的显性比较优势不断下降,有资料表明,印度似乎已将其出口方向转向了非劳动密集型产品。尽管孟加拉国、柬埔寨和越南在劳动密集型产品出口方面存在显性比较优势,但是,它们占全球10种劳动密集型产品出口的比重还不足8.0%,无法替代中国,并且这三个国家的经济规模也根本无法与中国相比。

2. 以欧洲国家作为样本分析。亚洲国家和地区并不是全球劳动密集型产品出口地的唯一选择。全球劳动密集型产品出口排名前14位的其他国家和地区还有东欧的保加利亚、罗马尼亚和波兰,北非的摩洛哥、突尼斯以及中东的土耳其。但是,到2018年,这些国家和地区的劳动密集型产品出口仅占全球同类产品出口的6.0%。波兰劳动密集型产品出口占全球同类产品出口的比重增长较快,主要集中在家具(占全球同类产品出口6.1%)、塑料制品(占全球同类产品出口3.1%)、家用电器(占全球同类产品出口2.7%)以及玩具和游戏(占全球同类产品出口2.3%)。

3. 小结:无可复制、无人替代。1992年,中国劳动密集型产品出口占全球同类产品出口的比重为12.9%,在接下来的20年中,这一比重提高了25个百分点。从目前情况看,多数新兴经济体已经相继完成或者基本完成了国内经济改革,但是,没有任何一个国家和地区可以复制中国劳动密集型产品出口模式,因为与“亚洲四小龙”一样,这些国家和地区均将大规模投资作为争夺中国劳动密集型产品出口市场的主要方法。

2017年年底以来,中美贸易摩擦导致双边贸易总额减少(Amiti等,2019;Fajgelbaum和Gaubert, 2020)[25,26]。目前美国正在将此前从中国进口的劳动密集型产品转向其他国家进口,不过,尚不清楚转移的具体情况以及这一转移会对劳动密集型产品的全球生产模式产生什么样的影响。

四、三种替代调整机制:可行性分析

如果世界上没有任何国家能够在服装、鞋类、家具、家庭用品和纺织品的出口方面替代中国,那么全球经济将如何调整以适应中国劳动密集型产品出口放缓?本文尝试提出三种替代调整机制,并分析其可行性。

(一)将劳动密集型产品出口重新分配给其他新兴经济体

第一种机制是将劳动密集型产品出口重新分配给其他新兴经济体。不过,上述理论和实证研究已经证明,无论是亚洲的8个样本国,还是包括波兰在内的欧洲国家,在劳动密集型产品出口方面都无法替代中国。到目前为止,还没有任何一个国家和地区可以复制中国劳动密集型產品的出口模式。

(二)在劳动密集型产业中,出现以节省劳动力为目的的技术创新

第二种机制是通过技术创新,以新技术取代劳动密集型产业中的人力资本。即在劳动密集型产业中,出现以节省劳动力为目的技术创新。实践证明这一机制还只是设想,这一技术创新还没有出现。

2010年,中国服装和纺织行业的资本劳动比率仅为电子行业的30%、运输设备行业的17%、钢铁行业的12%(Li等,2012)[22],到目前为止,也没有能够找到劳动密集型产业存在资本导向的技术创新证据。反映技术创新水平的一项指标是专利申请数据,1991—2007年,美国服装、纺织品和鞋类等劳动密集型行业所申请的专利数量仅占全国专利申请的0.2%,家具和木制品仅占0.7%(Autor等,2020)[27]。反映技术创新水平的另一指标是工业机器人运用,1993—2007年,世界各国服装和纺织品行业在工业机器人运用方面,落后于其他制造业。中国是使用工业机器人较多的国家,在国际市场购买工业机器人的份额从2000年的0.4%增加到2010年的12.4%,2016年进一步增加到29.6%。但是,与其他国家一样,中国工业机器人主要应用在资本密集型产业,比如汽车和电子(Cheng等,2019)[28],而不是劳动密集型产业。

中国经济自身的特点可能是其在劳动密集型生产方面技术创新相对缓慢的原因之一(Autor等, 2020)[27],由于中国是一个教育相对落后的人口大国,长期以来,受教育程度较低的劳动力持续供应,减弱了其在节省劳动力方面的技术创新动力。另外一个原因可能是行业自身的特点,由于纺织品、皮革、塑料和木材都是柔韧的、多孔的和柔软的材料,这一特点使它们产生了抵御自动化的可能性。

(三)中国制造业从沿海城市向内地城镇转移

第三种机制是中国国内的产业转移机制。也就是说,随着中国在劳动密集型生产方面的显性比较优势下降,可能导致中国产业的内生性转移,企业会从劳动密集型行业(例如服装、鞋类和纺织业等)转移到技术密集型行业(例如半导体、工业机器人等)。同时,那些劳动生产率较低的产业可能会从人口密集的城市迁出。从理论上讲,密集往往是集聚经济的标志,对于大城市来说,密集型产业往往有着更强的技术创新意愿和能力(Duranton和Puga,2001)[29]。制造业从沿海大城市向内地城镇转移,是中国保持劳动密集型产品出口能力的关键。在这种情况下,能够最终取代中国的,可能还是中国自己。

第二次世界大战之后,美国制造业也经历了一个从大城市向中小城镇转移的过程,一个重要原因是,美国州际公路系统(Michaels,2008)[30]和集装箱运输的出现(Levinson,2016)[31],它们为制造业在中小城镇的发展创造了条件。近年来,中国也正在完善公路网络和铁路网络,以便将内陆中小城镇与国内和国际的大市场连接起来(Baum-Snow等,2017)[32]。2004年以来,中国内陆省份制造业的发展远远快于沿海省份(Zheng等,2014)[33]。然而,到目前为止,中国39个二位数的制造业部门中,劳动力密集型行业仍然集中在沿海地区。2004年,在集中程度最高的10个行业中,有5个是劳动密集型行业,这些行业主要位于广东、福建、江苏、浙江等沿海省份。尽管沿海地区的工资水平和土地价格都远远高于内地城镇(Li等,2012)[22],但由于沿海城市的经济聚集度较高,当地企业缺少向内地城镇转移的激励。

21世纪00年代,中国开始鼓励制造业从沿海向内地转移。2004—2006年,沿海地区大约有70%的经济开发区被关闭,目的是推动制造业向内陆城镇转移,以优化资源空间配置。但是,由于企业的空间集聚偏好,转移的初期阶段会对劳动生产率产生不利影响。根据Chen等(2019)[34]的估算,经济开发区政策的变化,不同程度地影响了企业劳动生产率的提高和产出扩大。2013年,中国6个最大的出口省市(广东、福建、江苏、上海、山东、浙江)占中国出口总额的78.5%,这一比重自2000年以来几乎没有明显变化。截至2018年,6省市出口总额仍占全国出口总额的四分之三,沿海地区仍然是中国制造业的中心。不过,中国也许正处于制造业空间分布重大变革的前夜。

五、簡要总结

在过去70年中,许多新兴出口大国和地区都是从生产纺织品、针织品、鞋子、儿童玩具、自行车和家具开始的。从日本,到“亚洲四小龙”,再到中国,大都是沿着这条道路,在经济快速发展和出口高速增长中实现了产业结构升级转型。在过去30多年里,中国出口快速增长,并成为全球劳动密集型产品出口大国。近年来,随着中国劳动者受教育程度提高、年龄结构变化、从农村向城市转移的劳动力数量减少,中国劳动密集型产品出口的显性优势有所下降。与此同时,中国出口产品的多样化进程不断加快,中国制造业的技术水平和技术创新能力持续提高,这些表明全球生产体系和国际贸易体系正在发生重大变化。

全球经济如何调整以适应中国产业结构升级转型?本文的研究提供了三种替代调整机制:将劳动密集型产品出口重新分配给其他新兴经济体,对劳动密集型产业进行以节省劳动力为目的技术创新,中国制造业从沿海城市向内地城镇转移。从目前情况看,第一种和第三种进展缓慢,第二种还没有出现。在劳动密集型产品出口方面,未来谁来接替中国仍未可知。

参考文献:

[1]Lu Y,L Yu. 2015. Trade Liberalization and Markup Dispersion:Evidence from China's WTO Accession [J].American Economic Journal:Applied Economics.

[2]Feenstra R C,G H Hanson. 2005. Ownership and Control in Outsourcing to China:Estimating the propertyrights theory of the firm [J].The Quarterly Journal of Economics,120.

[3]Bai,X,K Krishna,H Ma. 2017. How You Export Matters:Export Mode,Learning and Productivity in China [J].Journal of International Economics,104.

[4]Hsieh C T,Z Song. 2015. Grasp the Large,Let Go of the Small:The Transformation of the State Sector in China [D].Brookings Papers on Economic Activity,1.

[5]Brandt L,P M Morrow. 2017. Tariffs and the Organization of Trade in China [J].Journal of International Economics,104.

[6]Fan J. 2019. Internal Geography,Labor Mobility, and the Distributional Impacts of Trade [J].American Economic Journal: Macroeconomics, 11.

[7]Pierce J R,P K Schott. 2016. The Surprisingly Swift Decline of US Manufacturing Employment [J]. American Economic Review,106.

[8]Handley K,N Limao. 2017. Policy Uncertainty, Trade,and Welfare:Theory and Evidence for China and the United States [J].American Economic Review,107.

[9]Khandelwal A K,P K Schott,S J Wei. 2013. Trade Liberalization and Embedded Institutional Reform: Evidence from Chinese exporters [J].American Economic Review,103.

[10]Amiti M,J Konings. 2007. Trade Liberalization, Intermediate Inputs,and Productivity:Evidence from Indonesia [J].American Economic Review,97.

[11]Goldberg P K,A K Khandelwal,N Pavcnik,P Topalova. 2010. Imported Intermediate Inputs and Domestic Product Growth:Evidence from India [J].The Quarterly journal of economics,125.

[12]Brandt L,J Van Biesebroeck,L Wang,Y Zhang. 2017. WTO Accession and Performance of Chinese Manufacturing Firms [J].American Economic Review,107.

[13]Brandt L,J Litwack,E Mileva,L Wang,L Zhao. 2020. China's Productivity Slowdown and Future Growth Potential [R].Working paper, World Bank Policy Research Working paper.

[14]Liu C,X Ma. 2020. China's Export Surge and the New Margins of Trade [R].Working paper,UC San Diego.

[15]Koopman R,Z Wang,S J Wei. 2012. Estimating Domestic Content in Exports when Processing Trade is Rervasive [J].Journal of Development Economics,99.

[16]Kee H L,H Tang. 2016. Domestic Value Added in Exports:Theory and Firm Evidence from China [J].American Economic Review,106.

[17]Handley K,N Limao. 2017. Policy Uncertainty, Trade,and Welfare:Theory and Evidence for China and the United States [J].American Economic Review,107.

[18]Khandelwal A K,P K Schott,S J Wei. 2013. Trade Liberalization and Embedded Institutional Reform:Evidence from Chinese exporters [J].American Economic Review,103.

[19]Brandt L,J Van Biesebroeck,Y Zhang. 2012. Creative Accounting or Creative Destruction? Firm-level Productivity Growth in Chinese Manufacturing [J].Journal of Development Economics,97.

[20]Hanson G H. 2017. Export Specialisation in East and Southeast Asia:Lessons from China's Exceptional Development,in The Indonesian Economy,Routledge, 30-74.

[21]Brandt L,K Lim. 2020. Accounting for Chinese Exports [R].Working paper,University of Toronto.

[22]Li H,L Li,B Wu,Y Xiong. 2012. The End of Cheap Chinese Labor [J].Journal of Economic Perspectives,26.

[23]Ma X. 2020. College Expansion,Trade,and Innovation:Evidence from China [R].Working paper,UC San Diego.

[24]Hsieh C T. 2002. What Explains the Industrial Revolution in East Asia? Evidence from the factor markets [J].American Economic Review,92.

[25]Amiti M,S J Redding,D E Weinstein. 2019. The Impact of the 2018 Tariffs on Prices and Welfare [J].Journal of Economic Perspectives,33.

[26]Fajgelbaum P D,C Gaubert. 2020. Optimal Spatial Policies,Geography,and Sorting [J].The Quarterly Journal of Economics,135.

[27]Autor D H,D Dorn,G H Hanson,G Pisano,P Shu. 2020. Foreign Competition and Domestic Innovation: Evidence from U.S. Patents [J].American Economic Review: Insights.

[28]Cheng H,R Jia,D Li,H Li. 2019. The Rise of Robots in China [J].Journal of Economic Perspectives,33.

[29]Duranton G,D Puga. 2001. Nursery Cities:Urban Diversity,Process Innovation,and the Life Cycle of Products [J].American Economic Review,91.

[30]Michaels G. 2008. The Effect of Trade on the Demand for Skill: Evidence from the Interstate Highway System [J].The Review of Economics and Statistics,90.

[31]Levinson M. 2016. The Box:How the Shipping Container Made the World Smaller and the World Economy Bigger-with a New Chapter by the Author,Princeton University Press.

[32]Baum-Snow N,L Brandt,J V Henderson,M A Turner,Q Zhang. 2017. Roads,Railroads,and Decentralization of Chinese Cities [J].Review of Economics and Statistics,99.

[33]Zheng S,C Sun,Y Qi,M E Kahn. 2014. The Evolving Geography of China's Industrial Production:Implications for Pollution Dynamics and Urban Quality of life [J].Journal of Economic Surveys,28.

[34]Chen B,M Lu,C Timmins,K Xiang. 2019. Spatial Misallocation:Evaluating PlaceBased Policies Using a Natural Experiment in China [R].Working paper,National Bureau of Economic Research.