2021年夏收小麦形势展望

2021-06-16申洪源

申洪源

(郑州粮食批发市场,郑州 450046)

3月份开始,国内主产区小麦价格稳中趋弱,国家多次调整临储小麦交易规则使得市场小麦供给环境得到极大改善,各界对小麦价格预期也回归平稳;元宵节之后,面粉消费逐步进入低迷状态,制粉企业不得不降低开机率以应对“原粮成本居高不下、面粉售价稳步下滑”的局面。小麦饲用消费保持高速增长势头,由于玉米与小麦保持400元/t左右的价差,饲料养殖业对玉米的采购数量降至近5年来新低,也正因为这些因素,导致麸皮价格大幅上涨,在一定程度上维护了制粉企业的基本收益。随着新小麦进入成熟期,市场关注重点已转向新麦收购,由于市场收购情绪高涨和农户惜售态度坚决,预计购销博弈形势将比往年更加激烈。

1 陈麦运行稳中趋弱,新麦高开初现端倪

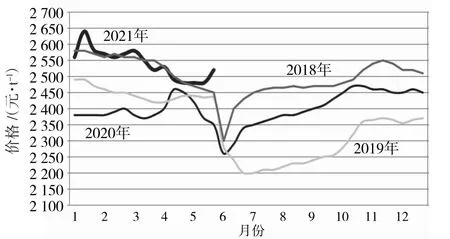

春节过后,企业全面开工,受补库及消费拉动影响,3月上旬国内小麦价格出现一轮小幅上涨行情,华北地区企业挂牌价格多在2540~2630元/t,其他主产区价格多在2520~2550元/t,均较2月末平均上浮约10~20元/t。但3月中旬后,受东北玉米上市量扩大、签订的进口玉米合约数量大增、各类贸易商出库变现等因素影响,各地玉米价格出现不同程度下调,主产区小麦价格也随之回调。至3月下旬,华北地区市场主流价格回落至2520~2590元/t,其他主产区企业挂牌价格多在2480~2560元/t。同时,针对2020年产的小麦普遍比临储投放的小麦价格升水20~40元/t。近几年郑州粮食批发市场白小麦价格走势见图1。

图1 近几年郑州粮食批发市场白小麦价格走势

尽管国家在4月中旬提高临储小麦交易底价,但市场似乎并不买账,行情在极短时间内“小跳”一下之后又恢复到之前的运行轨道。据市场信息,至4月下旬,主产区面粉企业对临储或轮换的小麦收购报价在2480~2560元/t,比上月同期下调约20~40元/t,对2020年产小麦的采购价格多在2520~2580元/t,但市场供应量较少。尽管玉米价格在月内显著反弹,但对饲用替代规模已经形成的小麦市场影响微小,由于临储小麦交易政策改为仅限加工企业参与,使得原粮供应效率提高,企业预期回稳,这些是导致小麦市场行情稳中趋弱的主要原因。当然,距离新小麦成熟收获时间不到一个月,多数加工企业在保障接新前的正常生产计划外,正逐步减少原粮库存,并开始为新麦上市准备资金和库容。

五一假期以后,主产区小麦行情仍延续上月运行态势,贸易及仓储企业出库量增加,加工企业以消化库存为主,小麦加工继续弱势运行。但5月首周开始,国家临储小麦暂停投放,又使得市场供给发生些许变化,市场行情止弱回稳,部分地区市场价格又小幅提升。5月中旬,主产区小麦采购价格在2520~2590元/t区间运行。

新小麦方面,5月中旬湖北黄冈的某些地区已经有少量烘干小麦上市,容重在710~750g/L之间,存在一定比例的赤霉病粒和毒素超标现象,所以品质较差,地头装车价2300~2360元/t;而未烘干、水分在30%~40%的小麦,装车价多在1500~1700元/t。由于数量较少,且品质低下,目前这个价格不具备代表性。从多方收集的消息反映,目前部分省市储备对于2021年新小麦的竞价采购价格多定在2540~2600元/t,而部分饲料企业对新小麦的远期(7月份)采购价格定在2560~2640元/t,已经达到或超过当前陈小麦价格,显然他们对后期行情极为看好。

2 面粉行情持续疲弱,麸皮价格显著上涨

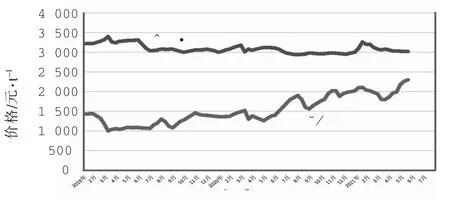

春节过后,终端市场消费回归平稳,因有麸皮价格支撑,面粉加工企业平均开机率维持在53%左右,略高于去年同期。市场上面粉供应量保持较为充裕态势,行情呈弱势运行。3月下旬,主产区加工企业30粉主流出厂价格在3040~3120元/t之间,较元宵节后下调约60~80元/t。进入4月份,口粮消费依旧持稳,受入夏,气温回升、雨水增多等外界因素影响,面粉价格继续弱势下滑,加工企业平均开机率下滑至45%,部分大型骨干制粉企业的开机率也从往年同期90%以上下调至70%~80%,5月中下旬,主产区30粉出厂价格降至2940~3020元/t,近年来主产区面粉与麸皮价格走势图2。

和面粉“惨淡”的形势截然相反,麸皮价格从4月份后就一路走高,制粉企业依靠麸皮及次粉的销售维持着较低的经营利润。从价格变化上看,3月末主产区麸皮出厂价格基本在1640~1800元/t区间呈震荡运行态势,到了4月底,主流麸皮出厂价格上涨至2040~2100元/t,而在5月中下旬,主产区麸皮已经进入2280~2320元/t区间,个别地区大片麸的价格接近2400元/t。分析来看,导致麸皮价格大幅上涨的主要原因有二:一是面粉加工企业开机率降低减少了市场上麸皮的供应量;二是饲料中主要蛋白类原料豆粕的价格大幅上涨,使得饲料养殖企业扩大了对麸皮及次粉的采购力度。

图2 主产区面粉与麸皮价格走势

3 临储交易规则灵活调整,夏收期间投放暂停

自1月底增加临储小麦交易保证金并预付1000元/t货款后,临储小麦交易规则将根据市场形势和成交情况灵活调整。先是4月7日起,临储小麦交易仅限面粉加工、饲料养殖企业参与竞拍,并承诺自用,不得倒卖;继而在4月14日起,对2014年至2020年托市小麦的交易底价上调60元,至2350元/t,同时,对于轻度不易存储小麦的交易底价调整至2000元/t,对于高寒地区(新疆伊利)小麦的交易底价调整为1900元/t;在4月28日,2020年托市小麦正式投放市场;自5月7日起,临储小麦暂停投放。

可以明显看出,临储小麦通过密集调整规则来提高临储粮的投放效率、收窄与市场之间价差、扩大适用范围,进而在避免临储小麦被快速消耗的同时,屏蔽了投机炒作遏制了不良预期。同时,鉴于前期尚有相当部分的临储小麦成交但未出库、市场上小麦行情逐步走弱、临储小麦成交率明显下降的情况,在5月份首周交易过后,临储小麦暂停投放。

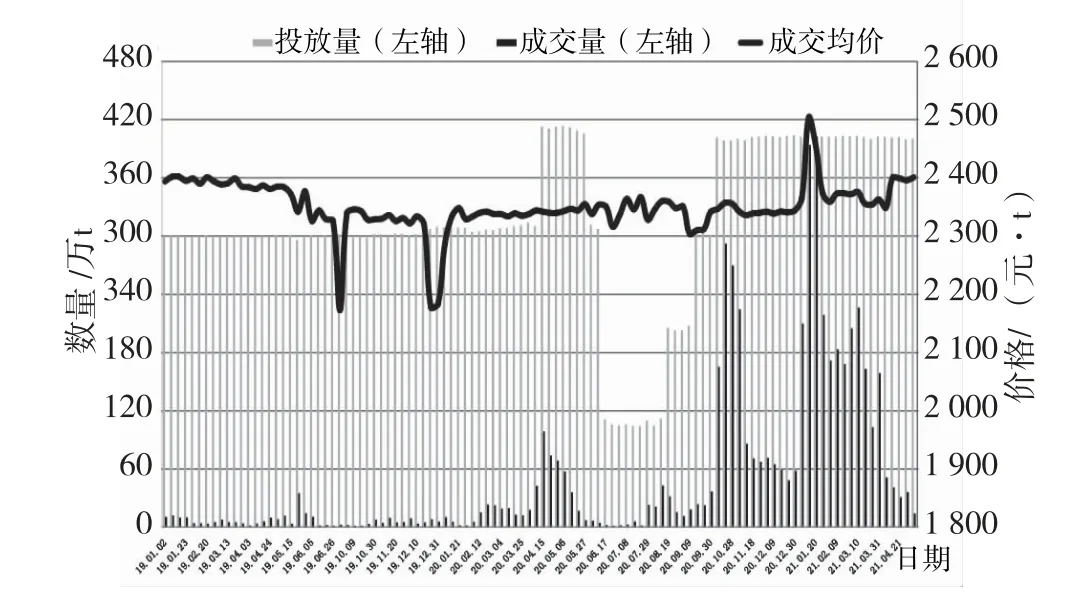

近年来托市小麦竞价销售交易情况见图3。

回顾历史以来临储(托市)小麦在夏收期间(5—9月份)的投放情况,仅2018年6月14日至9月25日、2019年7月18日至10月8日这两个时间段内有过暂停,而暂停的主要目的是为了让市场更加聚焦新粮收购、减少政策粮拍卖对行情的压制作用,从而改善农户收益、并缓解部分地区农民“售粮难”问题。

图3 近年来托市小麦竞价销售交易情况

根据统计,2021年一季度临储小麦周均成交量217.1万t,而4月份及5月首周的周均成交量仅为34.8万t,成交情况落差明显,主要原因则是交易规则的调整。据不完全统计,截至5月9日,累计剩余各个年份所收的托市小麦4760万t。

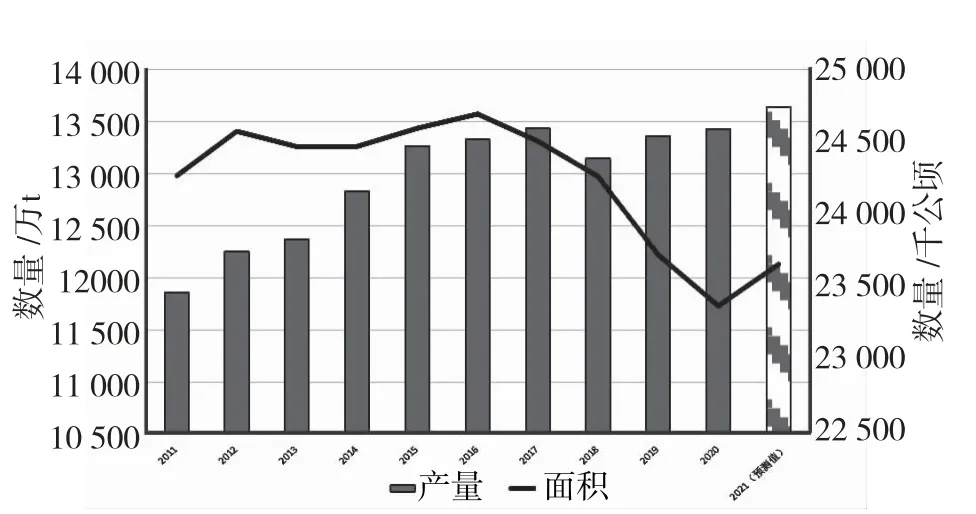

4 夏粮形势总体良好,产量面积预计提升

据国家粮油信息中心2021年5月份发布的《中国农作物产量预测》,2021年我国小麦种植面积为2366.5万公顷(土地面积单位,1公顷=10000 m2),较2020年的2338万公顷增加28.5万公顷,增幅1.2%。种植面积增加的主要原因,一是国家高度粮食安全问题,特别是经历2020年初的新冠肺炎疫情之后,粮食安全的重要性更加凸显,在“党政一把手负责制”要求下,各产区积极扩大粮食生产;二是近两年粮食价格显著提升,农民售粮收入也较往年有所增加,激发了农户种粮积极性;三是种植结构调整、环保治理等措施基本理顺,种植面积恢复性增加,近年来我国小麦种植面积情况见图4。预计2021年我国小麦产量为13640.3万t,较2020年的13424.8增加215.5万t,增幅1.6%。主要原因是面积增加,气候条件适宜,单产表现良好,促成总产量提升。

据中央气象台网站,至5月中旬,北方大部冬小麦处于孕穗抽穗至开花期,江汉、西南地区大部处于开花至乳熟期,云南大部处于成熟收获期。目前,北方冬麦区光热充足、墒情适宜,利于小麦开花灌浆,全国冬小麦一、二类苗占比分别为21%、77%。

图4 近年来我国小麦种植面积情况

5 市场形势多有不同,新麦高开已成定局

随着5月中旬湖北东南地区早熟小麦零星上市,新一季夏粮收获的大幕将逐渐拉开。去年下半年以来,国内、国际大宗商品及粮食市场均出现不同程度上涨,引发国内各界高度关注今年夏粮收获形势。据市场调研情况,虽然新小麦尚未大量成熟上市,但已经显现出和往年较多不一样的地方。(1)农户惜售心态更强。由于受去年小麦价格走高的影响,加之玉米价格一路高涨,今年小麦的种植户的惜售心态或进一步增强,这将在新麦集中上市时期直接导致小麦商品量减少,削弱市场供给能力。(2)收购情绪将更加高涨。同样是因为当前多种粮油商品价格大幅上涨,加之国家对小麦的增储需求,或导致市场上收购情绪进一步高涨。在这种情绪影响下,收购主体和收购资金将更加多元化。主要表现在收购主体不仅是包括往年常见的面粉加工、各类储备库和贸易商,还包括饲料养殖企业、玉米贸易商等,更包括一些电商平台、房地产领域和矿产能化领域的相关机构,而资金则不仅来自传统银行、企业自有资金,还有私募资金、投机资金,甚至包括海外热钱。(3)开秤价格或创近年来新高。在农户惜售、市场热捧的情况下,开秤价格势必高于往年同期,根据当前获取的信息,至新麦大量上市之时,南部产区符合收购标准的小麦开秤价格将不会低于2400元/t,而随着新麦陆续向北收获,至华北地区时,新麦价格或涨至2500元/t,并很快会反超陈麦价格。(4)市场预期更高。各界纷纷预测新麦上市后市场价格的顶部区间,在当前临储小麦投放暂停、玉米价格居高不下的情况下,预计6月末主产区新小麦的平均价格或提升至2560元/t左右。