市场需求疲软竞争激烈面企成本高企经营难度加大

2021-06-16张春良

张春良

(南方小麦交易市场,江苏靖江 214500)

1 2021年3—4月国内面粉及麸皮的市场回顾

国家统计局公布的数据显示,2021年一季度国内社会消费品零售总额105221亿元,同比增长33.69%,两年平均增速为4.2%;其中餐饮收入10596亿元,同比增长75.8%,两年平均下降1.0%;全国居民人均可支配收入9730元,比上年同期名义增长13.7%,扣除价格因素,实际增长13.7%;全国居民人均消费支出5978元,比上年同期名义增长17.6%,扣除价格因素,实际增长17.6%。据中国烹饪协会分析,3月份,全国餐饮收入、限额以上餐饮收入增速分别比1—2月份大幅上升22.7个、53.4个百分点,较去年同期上涨138.4个、161.9个百分点,大型品牌餐饮企业引领作用依然强劲[1]。1—3月份餐饮收入占到社会消费品零售总额的10.1%,增幅领先优势继续扩大至41.9个百分点。国家市场监管总局表示,我国食品安全形势总体保持稳中向好的态势,消费者购物主要渠道之一的网购食品抽检不合格率为2.30%,与总体不合格率持平[2];消费者日常消费量大的米面油、肉蛋奶等大宗食品和婴幼儿配方食品、特殊膳食食品、保健食品等30类食品抽检不合格率低于总体不合格率。

3—4月,随着国内天气趋热,面粉保管难度加大,面粉刚性需求下降,经销商提货较为谨慎,国内面粉市场价格整体平稳,但走货情况不佳。受需求疲软制约,面粉企业多按需生产,开工率处于低位,部分面粉企业面粉库存消化进程缓慢。国家发展和改革委价格监测数据显示,截至4月底,全国36个大中城市集贸市场和超市富强粉平均零售价格2.76元/500 g,标准粉平均零售价格2.50元/500 g。据市场监测,截至4月底,江苏徐州面粉企业30粉出厂价2920元/t,河南洛阳面粉企业20粉出厂价3000元/t,山东菏泽面粉企业30粉出厂价3000元/t。

国家统计局公布的数据显示,一季度全国猪牛羊禽肉产量2200万t,比上年同期增加387万t,增长21.4%。随着生猪稳产保供各项政策措施落地见效,国内生猪生产延续恢复性增长势头,生猪存栏环比连续6个季度回升。一季度末全国生猪存栏41595万头,比上年一季度末增加9475万头,同比增长29.5%,比上年四季度末增长2.3%。其中能繁殖母猪存栏4318万头,同比增加937万头,增长27.7%,比上年四季度末增长3.8%。《中国农业展望报告(2021—2030)》预计今年生猪存栏将恢复到常年水平,猪肉产量将达到4927万t,比上年增长19.8%;随着国内生猪产能恢复,猪肉、禽肉进口量分别预计比上年减少13.4%和35.5%;未来10年的前期,生猪产业主要任务仍是有效应对非洲猪瘟疫情、提升生猪产能,预计2021年生猪出栏量和猪肉产量分别达到6.13亿头和4927万t;未来10年的中后期,猪肉产量增速将明显回落,2030年,生猪供应预计为7.13亿头、5998万t;在消费方面,到2030年,猪肉人均占有量将达到42.13 kg,总体消费量将达到6098万t。

3—4月,国内面粉企业开工率偏低制约麸皮产出量,这一定程度上支撑麸皮市场行情走势。中国海关总署公布的数据显示,2021年一季度国内猪肉进口量总计116万t,较去年同期增加21万t,增幅为22.11%。自国内非洲猪瘟爆发以来,生猪供应量长期处于供应偏紧的状态,在国内高猪价的情形下,低价进口产品需求度高,弥补国内猪肉供应空缺。截至4月底,江苏徐州地区面粉企业麸皮出厂价2120元/t,河南信阳息县地区面粉企业麸皮出厂价2160元/t,山东淄博地区面粉企业麸皮出厂价2120元/t。截至4月底,锦州港15%水分2020年产玉米平舱价2850~2870元/t,广东蛇口港15%水分玉米主流成交价2960~2980元/t。

中国海关总署最新公布的数据显示,3月份中国玉米进口量为193万t,同比提高506.8%,一季度中国玉米累计进口量为673万t,同比提高437.8%;3月份中国大麦进口量为107万t,同比提高283.6%,一季度中国大麦累计进口量为239万t,同比提高437.8%;3月份中国高粱进口量为64万t,同比提高92.1%,一季度中国高粱累计进口量为204万t,同比提高222.3%。美国农业部(USDA)表示,截至4月1日,美国2020/21年度对华玉米累计出口销售量为2328万t。美国农业参赞发布的中国谷物年度报告显示,2020/21年度(10月至次年9月)中国玉米进口量将达到创纪录的2800万t,高于美国农业部4月份供需报告里预测的2400万t。

2 影响2021年3—4月国内面粉市场行情的主要因素

3月以来,下游市场需求“量价”不给力叠加原粮采购成本高企加剧了面粉企业经营压力,面粉企业经营格局分化较为明显,粮源采购成本高企很大程度上支撑面粉市场价格底部。具体来看,主要影响因素有以下几个方面。

2.1 国内经济增速同比明显,国内产需稳步回升

国家统计局最新公布的数据显示,一季度国内生产总值249310亿元,同比增长18.3%,比2020年四季度环比增长0.6%,比2019年同期增长10.3%[3],两年平均增长5.0%;一季度国内工业增加值同比增长24.4%,拉动经济增长7.6个百分点,两年平均增长6.7%;一季度最终消费支出对经济增长贡献率为63.4%,拉动GDP增长11.6个百分点,两年平均拉动GDP增长2.5个百分点,是拉动经济增长的主引擎。随着国内疫情防控形势平稳向好,供给结构不断优化,各项政策措施落地见效,商务部预计消费市场将继续呈现积极恢复态势。

中国海关总署最新公布的数据显示,一季度国内货物进出口总额84687亿元,同比增长29.2%;其中出口总额46140亿元,同比增长38.7%;进口总额38547亿元,同比增长19.3%;进出口相抵,贸易顺差7593亿元,比上年同期扩大690.6%。

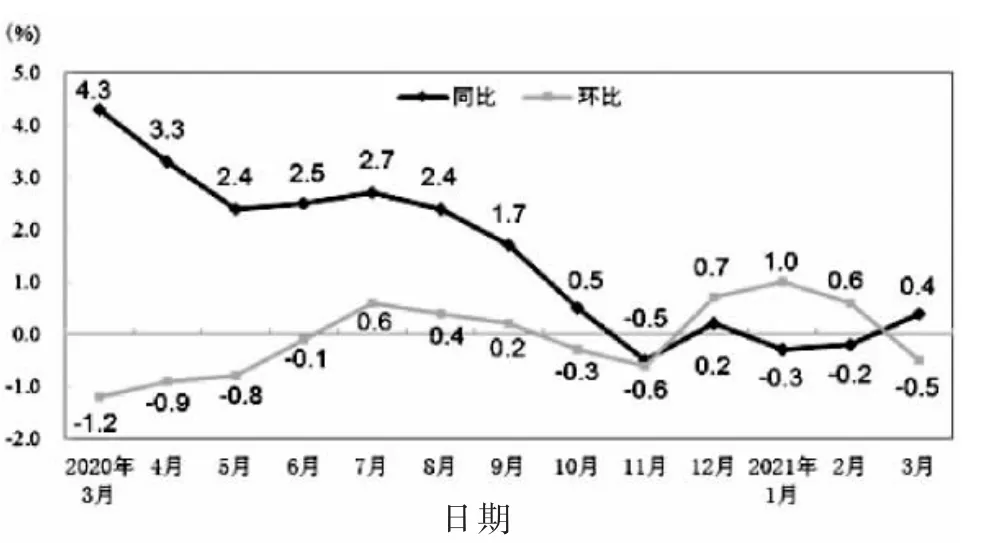

一季度,全国居民消费价格同比持平。其中,3月份全国居民消费价格同比上涨0.4%,2月份下降0.2%;环比下降0.5%(见图1)。一季度全国工业生产者出厂价格同比上涨2.1%,全国工业生产者购进价格同比上涨2.8%[4]。

图1 2020年3月—2021年3月全国居民消费价格涨跌幅

中国人民银行发布的2021年一季度金融统计数据表明,当前我国货币政策稳字当头、金融市场流动性合理充裕;金融机构对实体经济支持力度不减、货币信贷保持合理增长;金融资金的使用效率明显提升;数据显示,3月末广义货币M2的余额是227.65万亿元,同比增长9.4%;初步统计,3月末社会融资规模存量为294.55万亿元,同比增长12.3%,其中对于实体经济发放的人民币贷款余额为179.51万亿元,同比增长13%。

今年一季度经济恢复的态势在持续,积极的因素在累积增多。我们同时也要看到,国际疫情仍在蔓延,国际环境依然复杂严峻,国内经济恢复的基础尚不牢固,部分服务业和小微企业生产经营还面临着比较多的困难。从这些方面来说,我们还是要进一步加大对企业纾困的力度,保持宏观政策的连续性稳定性可持续性,推动经济稳定恢复。

国际货币基金组织(IMF)发布了最新的《世界经济展望》(WEO)报告,预计中国今明两年GDP增速分别为8.4%和5.6%,对2021年的预测较年初提升0.3个百分点,这表明,国际社会对我国经济发展前景进一步看好。

2.2 国家临储麦成交量同比大增,政策加大市场调控力度

政策方面,相继调整国家临储麦投放结构以及上提拍卖底价,很大程度上制约其市场有效供给力度。4月3日国家粮食交易中心发布公告:进一步调整国家临储小麦交易规则,一方面调整国家临储小麦投放结构,加大2014—2017年产国家临储小麦投放力度;另一方面,则进一步提高交易门槛,仅限面粉企业和饲料养殖企业参与竞买,抑制投机炒作。2021年4月12日,2014—2020年产国家临储小麦(国标三等)拍卖底价上调60元/t,至2350元/t。这一方面直接抬高用粮主体粮源采购成本,降低政策性粮源市场有效供给力度,间接促进流通市场粮源消化;另一方面导致持粮主体心理价格预期提高,国内麦价重心整体上移。据统计,3—4月,国家临储小麦累计投放数量3598.3132万t,实际成交数量1009.525万t,平均成交率28.06%,周度成交均价2345~2401元/t;相比之下,上年同期国家临储小麦累计投放数量3013.8634万t,实际成交数量362.4114万t,平均成交率12.02%,周度成交均价2334~2344元/t。

2021年3—4月国家临储小麦成交的年份情况。2014年产国家临储小麦累计投放量148.6363万t,实际成交量35.3857万t,周度成交均价2333~397元/t;2015年产国家临储小麦累计投放量518.2506万t,实际成交量80.4771万t,周度成交均价2334~2392元/t;2016年产国家临储小麦累计投放量2067.5728万t,实际成交量331.7823万t,周度成交均价2322~2390元/t;2017年产国家临储小麦累计投放量410.0848万t,实际成交量222.3709万t,周度成交均价2352~2415元/t;2018年产国家临储小麦累计投放量95.0172万t,实际成交量72.904万t,周度成交均价2353~2425元/t;2019年产国家临储小麦累计投放量358.3148万t,实际成交量266.2048万t,周度成交均价2367~2431元/t;2020年产国家临储小麦累计投放量3.2641万t,实际成交量1.5831万t,周度成交均价2392元/t。

2021年3—4月国家临储小麦成交的主要地区情况。江苏地区累计投放量351.7699万t,实际成交量246.341万t,周度成交均价2354~2434元/t;安徽地区累计投放量481.179万t,实际成交量208.43万t,周度成交均价2346~2404元/t;河南地区累计投放量2546.4196万t,实际成交量384.6877万t,周度成交均价2328~2398元/t;山东地区累计投放量56.3094万t,实际成交量46.7443万t,周度成交均价2370~2452元/t;河北地区累计投放量160.0151万t,实际成交量122.01万t,周度成交均价2369~2446元/t;湖北地区累计投放量2.6202万t,实际成交量1.312万t,周度成交均价2330~2408元/t。

受南通市城供粮油有限公司委托,4月27日南方小麦交易市场竞价销售5661t江苏2020年产小麦,其中2020年产高筋红小麦2884 t,起拍价2480元/t(价格类型:车船板价),成交价2515~2525元/t;2020年产镇麦2777 t,起拍价2500元/t(价格类型:车船板价),成交价2530~2535元/t。

2.3 美麦期价同比明显上涨,国内小麦进口量同比大增

美国农业部发布的4月份全球小麦供需报告,将2020/21年度全球小麦产量下调30万t,为7.765亿t;2020/21年度全球小麦期末库存数据下调570万t,为2.955亿t;其中美国2020/21年度小麦期末库存预估为8.52亿蒲式耳(容量单位,1蒲式耳相当于35.238L),3月预估为8.36亿蒲式耳;欧盟2020/21年度小麦出口预估为2750万t,3月预估为2700万t;中国2020/21年度小麦进口预估为1050万t,3月预估为1050万t。

国际谷物理事会预计2020/21年度全球小麦产量为7.74亿t,比早先预测值高出100万t;2021/22年度小麦产量将达到创纪录的7.9亿t。联合国粮农组织(FAO)发布报告称,虽然北半球大部分小麦作物仍处于越冬状态,南半球国家尚未种植,但FAO发布的2021年初步预测表明,小麦产量将连续第三年增加,达到创纪录的7.8亿t。

美国农业部在举行的年度农业展望论坛上,预计2021/22年度美国小麦产量为18.27亿蒲式耳,与2020年基本持平,种植面积为4500万英亩(土地面积单位,1英亩大约4046.864798m2),同比增长65.1万英亩;2021/22年度美国小麦期末库存为6.98亿蒲式耳,低于上年8.36亿蒲式耳,创下8年来的最低水平;2021/22年度小麦农场平均价格为5.50美元/蒲式耳。美国农业部季度库存报告显示,截至2021年3月1日,美国所有小麦库存量为13.14亿蒲式耳,年比同期下降7%;其中农场库存量为2.84亿蒲式耳,较去年下降16%;2021年的所有小麦种植面积估计为4640万英亩,比2020年增长5%,这是自1919年有记录以来第四低的小麦种植面积。

美国农业部海外农业局发布的参赞报告显示,2020/21年度乌克兰小麦产量预计为2581.9万t,相比之下,上年为2914.4万t。因天气恶劣;2020/21年度乌克兰小麦出口预计为1550万t,相比之下,上年为2101.3万t。俄罗斯咨询机构IKAR发布报告,将2021年俄罗斯小麦产量调低到7950万t,比早先预测的8100万t低了150万t。咨询机构战略谷物公司将2020/21年度欧盟和英国的软小麦出口预测数据上调20万t,为2540万t;预计2021/22年度欧盟小麦期末库存将比本年度增加250万t,达到1210万t。加拿大农业及农业食品部(AAFC)的官员警告说,干燥天气威胁到2021年农作物产量,AAFC将2021/22年度小麦期末库存数据下调17万t,为605万t。

截至4月下旬,2020/21年度(6月至次年5月)美国小麦出口检验量为2259.9479万t,较去年同期的2250.8623万t提高0.4%。截至5月5日,美国芝加哥期货交易所美软红冬小麦7月合约期价报收于744美分/蒲式耳,较上年同期的519.5美分/蒲式耳,上涨224.5美分/蒲式耳,涨幅达43.21%。

中国海关总署发布的数据显示,3月份中国小麦进口量为44万t(见图2),同比下降24.3%;一季度中国小麦累计进口量为292万t,同比提高131.2%。其中自澳大利亚进口96.57万t、加拿大77.21万t、法国58.57万t、美国46.26万t、立陶宛6.61万t、哈萨克斯坦5.75万t。

图2 2020年3月—2021年3月国内小麦月度进口数量

4月15日金华市粮食收储有限公司计划销售2018年加拿大产小麦1600 t,起拍价2430元/t(价格类型:散装车板交货价),最高成交价2818元/t,成交均价2765元/t。4月16日浙江省储备粮管理有限公司计划销售2017年澳大利亚产小麦20136 t,起拍价2450元/t(价格类型:散装车板交货价),最高成交价2700元/t,成交均价2622元/t。4月26日舟山市粮食收储有限公司销售2017年进口澳大利亚产小麦3500 t,起拍价2450元/t(价格类型:仓库车板交货),成交价2578~2606元/t;销售2018年进口加拿大小麦3700 t,起拍价2450元/t(价格类型:仓库车板交货),成交价2474~2756元/t。

2.4 南方销区储备麦成交好转,需求不旺制约沿海粮船运费

受国内主产区麦价上涨等因素提振,南方销区储备小麦成交好转,但面粉企业开工率偏低以及进口小麦使用力度较大,制约其采购国产小麦力度。据市场监测,截至4月下旬,江苏产普通小麦广东黄埔港口报价2750元/t,山东产优质小麦蛇口港报价2820元/t。3月29日鹤山市粮食和物资储备中心委托销售2019年入库小麦4752.745t,底价2520元/t(价格类型:散装,仓库堆边交货),成交价2520元/t。

4月1日汕头市储备粮食和物资有限公司委托销售2017年产红小麦7319 t,全部成交,底价2480元/t(价格类型:散装,仓库堆边交货),成交价2480~2490元/t。4月9日佛山市粮食集团有限公司委托销售2019年产白麦8920t,全部成交,底价2520元/t(价格类型:散装,仓库车板交货价),成交价2570~2620元/t;委托销售2019年产藁优2018小麦5383t,全部成交,底价2580元/t(价格类型:散装,仓库车板交货价),成交价2620~2640元/t;委托销售2019年产济南17小麦3763 t,全部成交,底价2580元/t(价格类型:散装,仓库车板交货价),成交价2760元/t;委托销售2019年产红麦7339t,全部成交,底价2500元/t(价格类型:散装,仓库车板交货价),成交价2540~2560元/t。4月14日平湖市粮食收储有限公司计划销售2017年江苏产小麦2700t,起拍价2380元/t(价格类型:仓库车板交货,板前费散装20元/t),最高成交价2460元/t,成交均价2447元/t。4月14日开平市潭江粮油储备有限公司委托销售2019年入库济麦22小麦1555.33 t,全部成交,底价2600元/t(价格类型:散装,仓库堆边交货),成交价2630元/t。4月21日珠海市粮食储备有限公司委托销售2017年产小麦5004.07 t,全部成交,底价2410元/t(价格类型:散装,仓库堆边交货),成交价2480~2500元/t。4月22日广东省储备粮管理总公司销售小麦总量64400 t,全部成交,底价2540~2600元/t(价格类型:散装,仓库堆边交货),最高成交价2670元/t,最低成交价2600元/t。

根据近期国际市场油价变化情况,按照现行成品油价格形成机制,自2021年4月28日24时起,国内汽、柴油价格(标准品,下同)分别提高100元/t和95元/t;2021年国内成品油调价已呈现“六涨一跌一搁浅”的格局,截至本次调价,汽油价格累计上调905元/t,柴油价格累计上调870元/t。据统计,截至4月底,江苏靖江安宁港至广东各港口1000 t级小麦船运费94~96元/t,5000 t级小麦船运费76~78元/t;至福建各港口1000 t级小麦船运费78~80元/t,5000t级小麦船运费64~66元/t。

3 国内小麦市场后期展望

3.1 2020年国内主产区小麦收购回顾

国家统计局公布的数据显示,2020年全国夏粮总产量14281万t,比2019年增加120.8万t,增长0.9%;其中小麦产量13168万t,比2019年增加75.6万t,增长0.6%。美国农业部全球小麦供需报告预计,中国2020/21年度小麦产量预估为1.36亿t,中国2019/20年度小麦产量预估为1.3359亿t。

《2020年新收获小麦质量调查情况的报告》显示,国家粮食和物资储备局组织小麦主产省开展小麦质量调查工作,共采集2367份样品,涉及河北、山西、江苏、安徽、山东、河南、湖北、四川、陕西等9个小麦主产省。2020年新收获小麦整体质量为近10年来最好,一等比例、三等以上比例创历史新高;容重、千粒重、降落数值为近年来较高水平;不完善粒率为历年来最低。

2020年国内主产区夏粮收购,由于农户惜售、贸易商囤粮、托市收购、储备小麦阶段性集中轮入以及饲企采购小麦替代玉米等因素,推动麦价重心上移,麦价同比高企,麦价整体走势呈现“北高南低”态势。因国内主产区2020年小麦品质情况整体较好,优质小麦与普通小麦之间的价差缩窄。由于国内主产区小麦收购进度同比偏慢,价高制约主产区小麦托市收购启动范围以及持续时间。2020年6月9日湖北省、6月10日安徽省、6月12日江苏省、7月17日河南省内符合条件的相关地区均启动2020年小麦托市收购执行预案。截至当年9月30日,国内主产区小麦托市收购量615.1万t,较上年下降1612万t。其中河南地区24.3万t,安徽地区207.7万t,湖北地区15.8万t,江苏地区367.3万t。

3.2 2021年新小麦购销格局预测

2020年10月29日,国家发改委公布国内主产区2021年生产的小麦(三等)最低收购价为2.26元/kg,较2020年上调0.02元/kg;同时,为保障国家粮食安全,进一步完善粮食最低收购价政策,2021年继续对最低收购价小麦限定收购总量为3700万t,与上年持平,限定收购总量分两批次下达,第一批数量为3330万t,不分配到省;第二批数量为370万t,视收购需要具体分配到省。

农业农村部农情调度显示,今年国内冬小麦种植面积3.35亿亩(土地面积单位,1亩大约666.67m2),比上年增加300多万亩,4年来首次增加。《中国农业展望报告2021—2030》预计2021年全国小麦产量将会达到1.35亿t,比上年增长0.6%。4月16日农业农村部在安徽省阜阳市召开全国小麦赤霉病防控现场会,会议认为,小麦赤霉病是气候型流行性病害,当前田间菌源充足,4月份多个降水过程将与江淮、黄淮地区小麦抽穗扬花期吻合。

由于主产区2020年小麦托市收购量大幅下降,加之国家临储小麦成交量大幅增加,导致主产区空仓容数量较大。据统计,截至5月初,国家临储小麦剩余库存数量4800万t左右,同比下降4000万t左右;其中2014~2016年产国家临储小麦剩余库存数量1500万t左右,2017年产国家临储小麦剩余库存数量1000万t左右,2019年产国家临储小麦剩余库存数量1600万t左右,2020年产国家临储小麦剩余库存数量600万t左右。从国家临储小麦主要地区库存分布情况来看,江苏地区国家临储小麦剩余库存数量1000万t左右,同比下降600万t左右;安徽地区国家临储小麦剩余库存数量1200万t左右,同比下降800万t左右;河南地区国家临储小麦剩余库存数量2300万t左右,同比下降1700万t左右。

据市场监测,4月底,部分地区一等白小麦净粮进厂价格分别为:江苏盐城2520元/t,安徽亳州谯城2540元/t,河南漯河郾城2520元/t,山东淄博2530元/t,河北石家庄2540元/t。

预测,今年夏粮收购国内主产区售粮主体对2021年小麦心理价格预期较高,惜售心态将较为浓厚,主产区农户惜售叠加多元市场主体抢购或助推麦价高开,高开空间影响后期价格走势,价格影响阶段性供需格局;主产区2021年小麦产量、质量影响市场主体心理预期,托市收购启动难度较大,新麦收购周期将拉长,以往集中售粮情况难现,高价囤粮待涨面临的市场风险加大,国家临储小麦采购成本将成为市场主体小麦购销的价格风向标;国内主产区2021年小麦产量、质量情况将很大程度上影响其收购格局,饲料加工企业与面粉企业争抢小麦仍将较为激烈。

4 国内面粉市场展望以及对面粉企业的建议

《中国农业展望报告(2021—2030)》预计,未来10年,国内小麦播种面积可能会出现先增后稳的局面,单产水平继续提高,预计2030年小麦总产量将达到13579万t,较基期增长2.0%;国内小麦总消费量保持增长态势,2030年将达到14120万t,较基期增长6.7%;国内小麦进口量将从展望初期的高位持续回落,预计2030年降至528万t。

国内小麦需求主要包括食用需求、工业需求和饲用需求,消费数量和结构呈现“食用稳、饲用增、总量增”的特点。机构预估本年度饲用小麦消费数量区间可能在4000~5000万t,这促使国内小麦年度内产量不足需求量。一季度,全国实物商品网上零售额同比增长25.8%,增速比上年同期提高19.9个百分点,比2020年全年提高11个百分点,两年平均增速为15.4%。5—6月国内面粉市场消费将处于传统淡季,面粉企业开工率将处于低位,面粉企业宜按需生产,降低面粉库存数量,2021年主产区夏粮收购将成为面粉企业经营重心。

与国内玉米市场价格相比,小麦仍具有大规模作为饲用需求的成本优势,饲料加工企业将积极入市收购新麦,加之主产区农户小麦销售心理价格预期较高,面粉企业粮源采购的成本压力较大。

对面粉企业的建议:(1)充分做好夏粮收购市场调研,掌握主产区新小麦产质量情况以及质优品种分布区域,加大与主产区种粮大户、农业合作社等新型生产主体的战略合作以扩大粮源供给渠道;(2)根据自身库存能力以及下游市场产品走货情况,建立合理的小麦库存数量以保障后期加工所需;(3)密切关注主产区新麦收获上市的产量、质量以及收购进度情况,抢抓阶段性市场机会,加强收购环节管理和质量管控。