高水平开放背景下中国利用外资对策研究

2021-06-08张振举

张振举

(湛江科技学院 广东湛江 524094)

外资在助力我国经济社会发展上始终发挥着十分重要的作用,利用外资成为改革开放40多年来我国经济社会获得快速发展的一个重要因素。当前我国推进更高水平的对外开放和经济高质量发展必须高度重视利用外资。然而,近年来由于世界各国经济增速明显放缓,贸易保护主义与民粹主义逐渐抬头,贸易形势日益严峻,投资争端也不断加剧,从而使投资、贸易方面的经济全球化进程遭遇重大阻碍,国际投资呈现持续下降的态势,对中国利用外资产生了重要影响。因此,有必要对中国利用外资的发展现状进行梳理分析,并探讨、解决其中存在的问题,以促进我国在新时代更加高效地引进外资、提高利用外资的质量,进而推动我国更高水平的对外开放。

一、中国利用外资的现状

(一)实际利用外资规模不断扩大

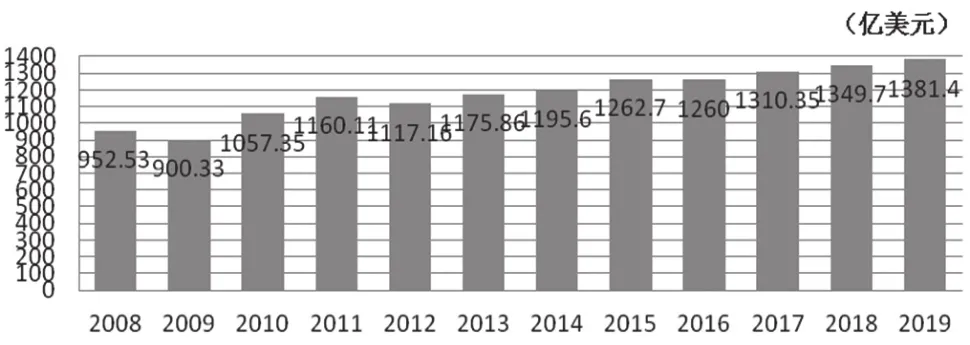

自2008年金融危机以来,为了吸引国际投资,我国政府不断改善投资环境,从而营造了一个公平、透明、便利以及更有吸引力与竞争力的国内市场环境。《2020营商环境报告》数据表明,中国的营商环境在2019年大幅度提升了15个名次,世界排名已经上升至第31名,这说明我国的外商投资营商环境持续改善,给外资树立起了“风向标”。因此,虽然2019年全球 FDI 同比下降 23.4%,但中国实际利用外资金额仍达到1381.4亿美元(不含银行、证券、保险数据),并且同比增长2.4%(见图1)。可以看出,2008-2019年间中国实际利用外资规模呈总体上升趋势。2008年,中国吸收利用外资金额达952.53亿美元,到了2019年这一金额上升至1381.4亿美元,十二年间增长了428.87亿美元,增长率约45%。可见,自2008年以来,随着对外开放水平的提高以及营商环境的不断优化,我国实际利用外资规模除2009、2012、2016年略有下降外,总体上保持了平稳增长的态势。

图1 2008-2019年中国利用外资金额情况

(二)第三产业成为利用外资的重要产业形式

近年来,由于国内劳动密集型制造业出现产能过剩,加上土地与劳动力等要素成本提高、产业结构调整以及服务业投资市场准入的不断放开,第二产业在利用外资的金额和比重上有不断下降的趋势,第三产业则在利用外资的规模和水平上有不断上升的趋势。同时,2013 年我国第一次提出负面清单概念,逐步降低市场准入条件,对外资加快流入第三产业具有明显的推动作用。《中国外资统计公报2020》显示:2019年我国第三产业外商直接投资企业增加34224家,占比83.7%,实际使用外资金额占比 69.8%;第二产业外商直接投资企业增加6262 家,占比15.3%左右,利用外资达422.3亿美元,占比 29.9%;第一产业外商直接投资企业增加424家,占总数的1.0%,实际使用外资金额占比0.3%。可见,我国利用外资与产业结构升级方向趋于一致且重心已向第三产业转移。

(三)利用外资的区域分布呈现相对集中的特点

外商直接投资的重点区域是我国东部沿海地区,其占比可达到80%以上,这主要是因为东部沿海地区具有区位、政策、体制机制和人才等优势,因此成为吸收利用外资最多的地区。数据显示,2019年我国东部沿海地区新设外商直接投资企业36613家,占全年新设企业总数的89.5%,实际使用外资金额为1191.1亿美元,在全年实际利用外资总额中的比重是 84.3%。而中部地区和西部地区新设企业数分别为2138家和2137家,各占全年新设企业数的5.2%,实际利用外资金额分别为92.9亿美元和97.3亿美元,在当年中国利用外资金额中的占比分别为 6.6%和6.9%。

(四)外资企业成为利用外资的主要企业形式

目前中国利用外资常见的企业形式有四大类,最重要的是外资企业,其数量和投资额比重最大,其次是中外合资企业,再次是股份有限公司与中外合作企业。有数据显示,2018年、2019年我国新增外资企业数量分别为50106家和27592家,占当年全部新增企业数量的82.7%和75.09%,占当年全部利用外资总额的64.6%和68.58%。在利用外资占比上,2019年我国外资企业和股份有限公司利用外资853.06亿美元和78.45亿美元,其中外资企业占比已上升至68.58%。而中外合资企业和中外合作企业利用外资占比分别为21.62%和0.23%,二者利用外资规模及占比同比双双下降。

二、中国利用外资存在的问题

(一)增速呈现不断放缓的态势

我国利用外资在数量规模上呈现整体上升态势,但在增速上却呈现整体下降态势。2008-2019年,我国利用外资的金额从952.53亿美元增长至1381.4亿美元,在十二年间增长了428.87亿美元,但增速却逐渐放缓甚至负增长,增长率由21.59%降至2.35%。究其原因,由于逆全球化的持续发展,世界各地贸易与投资保护主义日益流行,各国引资势头不增反减,对我国扩大利用外资规模形成了一定阻碍。同时,印度、越南等新兴市场国家不断采取措施改善自身的要素禀赋,积极吸引外资,也与我国形成了激烈竞争。另外,我国经济进入结构调整、转型升级阶段,其减少了低端产业引资,再加上经济增速放缓,对部分外资的吸引力有所下降。从数据上看,2008年中国吸收利用外资金额高达952.5亿美元,同比增长了21.59%,但2009年利用外资却出现了负增长,增长率为-5.5%。2010年,我国利用外资规模恢复了正增长,增长率高达17.44%,然而却没有恢复到2008年的增长水平。之后,利用外资的增速开始有较为明显的下降趋势,2011年降到了9.72%,2019年降至新低2.35%,甚至2012年和2016年还出现了两次负增长。

(二)利用外资的地区分布不均衡

由于我国东部沿海地区经济较为发达,产业体系与配套设施比较完善,因此成为利用外资最多的地区。从2008-2019年我国利用外资的区域分布来看,东部地区一直占有绝对优势,其利用外资额占比多年来高达 80%以上,而中部地区利用外资额占比从2008年的9.2%下降到2019年的6.6%,西部地区利用外资额占比从2008年的5%上升至2019年的6.9%。中西部地区利用外资合占比例在2014年一度上升至18.1%以上,之后有所下降,中西部与东部在利用外资上的差距一直较大。同时,随着长江经济带战略、自由贸易区发展战略、粤港澳大湾区战略的快速推进,东部地区的引领带动作用会进一步加强,对外资的吸引能力也会进一步提高,所以外商投资的区域选择仍将以东部为主,我国利用外资存在“东重西轻”的结构性问题。

(三)利用外资的来源地失衡

亚洲一直是中国利用外资的第一来源地,并长期处于50%以上。2019年,亚洲来源地主要包括新加坡、日本以及韩国等国家及地区,他们占中国新设外商投资企业的71.8%以及实际利用外资金额的82.6%。同时,欧盟和北美国家在中国新设外商投资企业的比重合占12.1%左右,实际利用外资金额也仅占7.2%。虽然欧美地区发达国家数量众多,并且多是对外投资大国,但对中国的投资却极其有限。因此,我国利用外资的来源结构不同于他国,其他国家的外资来源地一般是发达国家或中大型跨国公司,而我国利用外资主要来源于亚洲的发展中国家,这说明我国利用外资的来源地较为集中,对发达国家吸引力不足且缺少多元化选择,使得利用外资存在不稳定因素,整体表现出来源地结构失衡的特点。

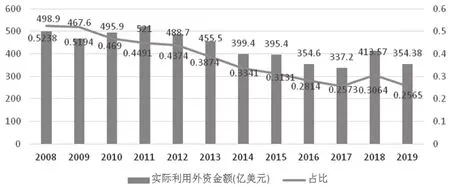

(四)制造业吸收利用外资的能力不断下降

由于近年来国际投资整体下滑,美国等发达国家“再工业化”战略的提出,以及国内投资优惠政策、要素成本变化、国内市场逐渐饱和和经济结构调整,相应加剧了中国制造业利用外资的下行压力,影响了中国产业链的稳定优化和世界制造中心的地位。从发展趋势看,2008-2019年中国制造业实际利用外资金额及其占比均整体呈现下降态势(见图2)。由图2可知,我国制造业实际利用外资金额由2008年的498.9亿美元下降至2019年的354.38亿美元,占全国实际利用外资金额的比重由2008年的52.38%下降至2019年的25.65%。其中,2008-2011年,中国制造业实际利用外资金额整体呈波动增长态势,并在2011年增长至最大值521亿美元。但是,2011年制造业利用外资占比不仅没有上升反而下降至44.91%,服务业占比却提升到了47%,并第一次超越制造业,制造业失去了吸收外资的主体地位。自2012 年我国开始实施新的《外商投资产业指导目录》以后,对传统制造业的政策支持力度下降,对外资的吸引力也相应减弱,外商投资逐渐出现“去工业化”的倾向,致使2012-2017年间制造业所吸收利用的外资金额及其占比总体呈现出波动下降趋势。2018年则较为特殊,我国制造业实际利用外资金额及其占均快速上升,分别从2017年的337.2亿美元和25.57%快速上升到413.57亿美元和30.64%,但实际利用外资金额和占比均低于2008年水平,并且到了2019年又降至354.38亿美元和25.65%,我国制造业利用外资整体下降的态势没有变化。

图2 2008-2019年中国制造业利用外资变动情况

三、高质量吸收利用外资的对策建议

(一)完善投资营商环境

打造内外企业地位平等的、公开透明的、规范有序的一流投资营商环境,提升外商对华投资的预期,激发外资扩大对华投资的积极性,让外商真正“愿意来、留得住、有发展”。要努力做好投资规则与国际贸易的衔接工作,推动对外开放由要素流动向规则制度转变,努力构建法治化的营商环境。同时,以《中华人民共和国外商投资法》《关于进一步做好稳外贸稳外资工作的意见》《优化营商环境条例》的出台为契机,落实好外资准入前后的国民待遇政策,贯彻好负面清单管理制度,加快外商来华投资的自由化、便利化政策的落地实施。另外,要下放外商投资项目的审批管理权限,各地适度提升下放限额,压缩外商投资的审批时限和流程。同时,继续提升对外资的监管水平与服务质量,完善外商投诉机制,增强外企的获得感,从而确保高质量的外资“引得来,留得下”。

(二)推动外资的来源地和方式多元化

随着我国开放型经济发展进入新常态,要积极推动利用外资来源地和方式的多元化发展。首先,要改变依赖于从亚洲引进外资的传统布局,不断推动外资来源地多元化。在增加对亚洲国家及地区的外资利用之外,更要加大对欧美等发达国家的商业资本和民间资本等的引进、利用力度,提高欧美国家的外资比重,以丰富外资结构。同时,积极开拓新兴工业化国家的资本市场,从而有效地改善我国的外资来源地结构;其次,要实现外资利用方式多元化。继续利用投资体制改革、金融改革及资本市场改革等形式吸引外资,利用外资方式除了经常用到的独资方式和合作、合资方式,还可以积极运用PPP、绿地投资、BOT等投资形式。可以鼓励外商以跨国并购及股权参与等形式有效参与我国企业的各类生产经营管理活动,并鼓励外商把获取的利润进行再投资。另外,在外资引进、利用外资的过程中,要注意提升外资的到位率,提高外资利用水平。

(三)优化外资区域布局

在保持我国招商引资政策的平稳性与持续性的基础上,大力优化外资区域布局,以提升东部与中西部地区利用外资数量及质量的能力。在东部沿海地区,需要注重外资的质量,引进的国际投资项目应具有技术含量高、增值幅度大、辐射力度强且能源消耗较低的特征,例如高技术产业、智能制造业和现代服务业等,从而持续延长东部沿海地区的产业增值链。针对中西部地区,则要进一步加大优惠政策倾斜力度,引导外企将成熟度较高的加工贸易与劳动、资源密集型产业主动向中西部进行梯次转移,从而持续提高中西部的引资数量与引资质量。以《鼓励外商投资产业目录》为依据,中西部地区逐步扩大鼓励目录中相关产业的开放程度,并适当降低外资的准入条件,从而提升中西部地区吸收利用外资的能力。另外,还要根据中西部产业发展需要,鼓励引导外资积极参与中西部的农业、基础设施、物流、金融和能源等项目,并将部分外资较为感兴趣的相关行业从东部地区迁往中西部地区,从而吸收利用更多的外资,促进中西部建成完整的产业链。另外,中西部地区可以在政策法规允许的范围内制定更加优惠的招商引资政策,并对重要投资项目进行相关配套资金的支持,从而增强中西部地区在引资上的比较优势。

(四)加大制造业引资力度

由于我国产业结构优化升级,劳动密集型制造业引资不断减少,因此需要在政策、体制上为制造业创造有利的投资环境,所以可以利用税收、金融和产业等政策引导外资向制造业聚集,并重点加大技术密集型和资本密集型等高端制造业的引资力度及规模。对现代制造业,比如专用设备、通用设备制造业等,可通过降低市场准入条件,保持吸收、利用外资规模不断增长的势头,弥补传统制造业利用外资数量不断下降的损失,确保制造业利用外资的规模保持稳定。可利用制造业的产品升级、渠道延伸与模式创新,为引资创造新的条件,吸引外资进入。同时,可将制造业的产品设计、生产、销售及物流等环节锁定在国内,为吸收利用外资提供更大的发展空间,这有利于避免外资的大规模撤离。东部沿海地区把劳动投入多、资源消耗大的制造业FDI向中部和西部转移,可提升中西部制造业利用外资的能力,加快工业化进程。另外,要通过建立制造业项目和企业数据库以及外商投资服务平台,联合进行敲门招商、平台招商、地毯式招商、靶向招商和以商招商,促进更多更好的招商引资项目真正落地,从而持续做大增量、做优存量。