个人买卖租赁不动产的税收筹划

2021-06-08胡琼霞

胡琼霞

(浙江财经大学会计学院 浙江杭州 310018)

一、引言

做好纳税筹划工作,不仅关系到个人买卖住房能否取得良好的经济效益,而且关系到个人买卖住房过程中的个人利益(吴福喜,2018)。本文站在自然人的角度,探讨买卖和租赁房产可能涉及的税种以及享有的优惠政策,并出具几种纳税筹划方案以供参考。

二、具体分析

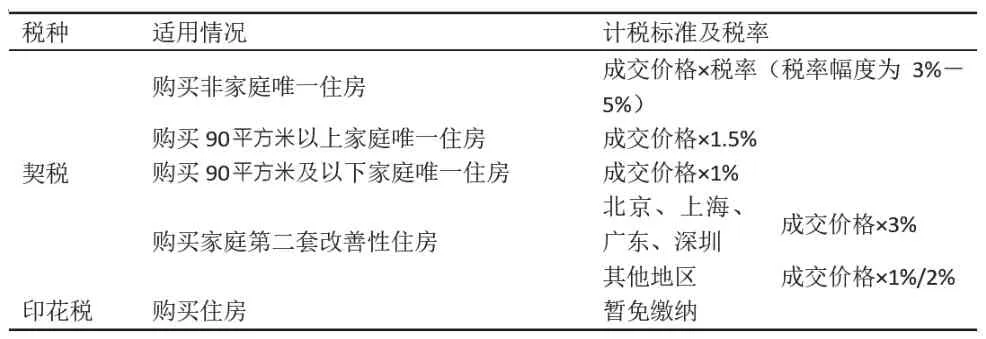

(一)购买住房

根据财税〔2016〕23号中的规定,个人购买住宅需要缴纳契税并享有相应的税收优惠。个人购买住宅的相关税费如表1所示。个人购买住房涉及的税费主要是契约,印花税暂免缴纳。契税会根据个人的实际情况,进行一定税收优惠,因此在购买住房的顺序上具有一定的纳税筹划的空间。个人购买家庭唯一住房可享有契税的税收优惠,优惠力度由住房面积决定。因此可以实现测算不同购置顺序下的总税负大小,然后选择税负小的方案。

表1 个人购买住宅相关税费

案例一:小王想连续购买第一套房和第二套房(非北上广深),现有已确认两套欲购买的房子,一是80平方米、价值80万元的A房;二是120平方米、价值120万元的B房。A、B均为普通住房。

方案一:先购买A房,再购买B房。契税=80×1%+120×3%=4.4万元。

方案二:先购买B房,再购买A房。契税=100×1.5%+80×3%=4.2万元。

方案二比方案一少缴纳0.2万元,因此选择方案二。

(二)购买商铺

相比购买住宅,个人购买非住宅需要缴纳的税种一致,但少了很多税收上的优惠。个人购买商铺需要承担契税和印花税,契税需要根据当地政府制定的税率计算,印花税也是比例税率,进行纳税筹划空间较少。

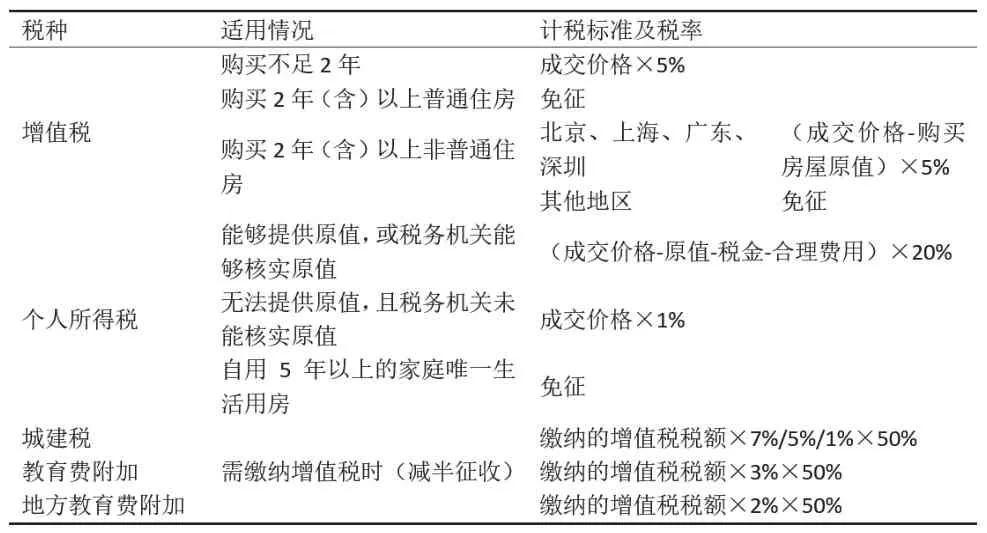

(三)销售住房

根据财税〔2016〕36号和《个人所得税法》,个人转让住房需要支付增值税和个人所得税,其中个人销售自建自用住房免征增值税。根据财税〔2008〕137号,个人转让住房可以暂免缴纳土地增值税和印花税。个人销售住房需要缴纳的税种如表2所示。

表2 个人销售住宅相关税费

根据上述表格,本文提供了四种不同角度的纳税筹划方案,具体方案应根据个人的实际情况进行选择。

1.延后销售时间。个人转让家庭唯一生活用房,当该住房自用年限超过5年时,既满足了个人所得税的免征条件也满足了2年以上普通住房免征增值税的条件,故免征个人所得税和增值税。因此当房屋购买年限已满2年但不足5年时,可考虑在房屋满5年后再出售。

案例二:当小王想要销售家庭唯一住房,该住房自购买已满2年但不足5年,预计成交价为200万元,原屋价值150万元。

方案一:当满2年不满5年时销售,增值税及其附加税合计为0,个人所得税=(200-150)×20%=10万元

方案二:当满五年时销售,增值税及其附加税合计为0,个人所得税免征。

因此将销售家庭唯一住房的时间延迟到满5年后,预计可以少缴纳税款10万元。

2.选择性销售。个人销售自建自用的房屋免征增值税,因此当拥有2套住房,想出售一套时,可以考虑出售自建自用的那一套。

案例三:当小王拥有两套某市的普通房屋,A房屋自购买未满两年,B房屋为自建房屋,其市价相等均为200万元。A房屋原值150万元,B房屋无法提供房屋原值,且税务机关未能核实房屋原值。现想出售一套换取现金。

方案一:销售A房屋,需要缴纳增值税=200×5%=1 0万元,增值税附加税合计=10×(7%+3%+2%)=1.2万元,个人所得税=(200-150-1.2)×20%=9.76万元,合计应纳税=10+1.2+9.76=20.96万元

方案二:销售B房屋,应缴纳增值税、增值税附加税合计为0,个人所得税=200×1%=2万元

因此选择销售自建自用的房屋可以少缴纳税款18.96万元。

3.保留相关有效凭据。在出售房屋时,如果可以提供房屋原值或税务机关可以核实房屋原值的,则可按照成交价格扣除原值后的金额缴纳个人所得税;若不能提供房屋原值且税务机关不能够核实房屋原值的,则按1%的税率缴纳。因此保留相关有效凭证或许可以减少缴纳个人所得税。

案例四:当小王想要卖掉一套自购买满2年、不满5年的普通住宅,其预计成交价格为200万元。该住宅购买原值为100万元,装修费25万元,住房贷款利息等其他费用10万元。

方案一:若小王无法提供相关费用凭证,采用核定征收方式的,其增值税、城建税、教育税附加和地方教育费附加合计为0,预计缴纳个人所得税=200×1%=20万元。

方案二:小王可以提供相关费用凭证,其增值税、城建税、教育税附加和地方教育费附加合计为0,预计缴纳个人所得税=(200-100-25-10)×20%=13万元。

因此小王保留相关有效凭据可以少缴纳20-13=7万元的个人所得税。

4.房屋互换。根据财税字〔1995〕48号,个人之间互换自有住房可以免征土地增值税,因此买卖住房的双方选择交换住房可以比双方都先卖后买节税。

案例五:甲和乙均有换住房的需求。甲有一套住房,价值150万元,乙有一套住房,价值130万元,双方均无按揭和抵押情况。(不考虑契税的税率优惠)

方案一:甲乙都先卖后买,甲需要缴纳契税=130×3%=3.9万元,乙需要缴纳契税=150×3%=4.5万元。

方案二:甲乙进行房屋互换,由乙补20万元现金给甲,则只需乙缴纳契税=20×3%=0.6万元

因此房屋互换的方式可以帮助甲乙节税。

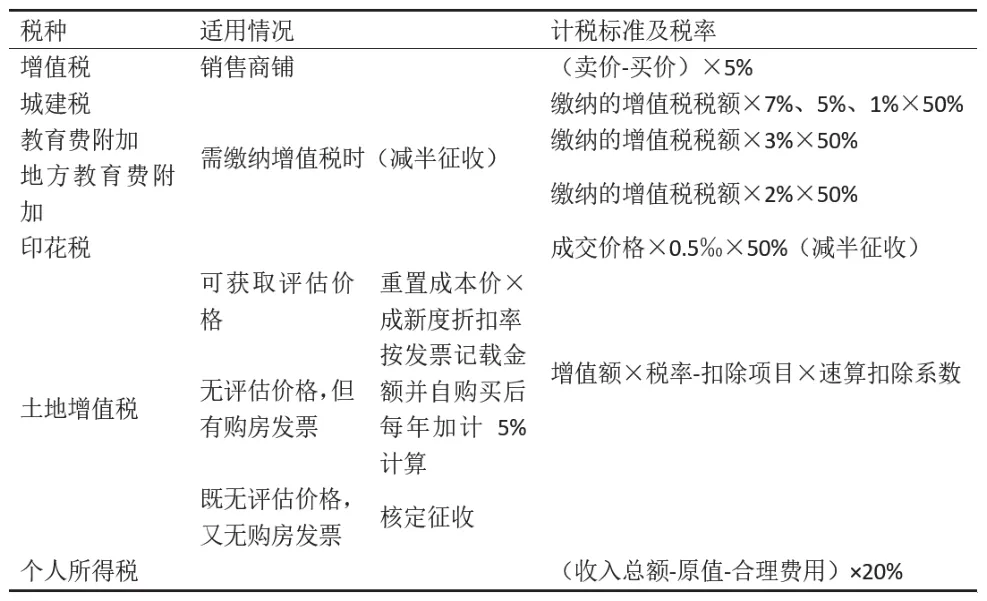

(四)销售商铺

据国税局公告2016年第14号的规定,个人转让不动产需要缴纳增值税。此外,商铺属于非住宅,不能享受土地增值税和印花税的免税政策,其涉及税种较多,没有纳税筹划的空间。但若是保存有购房发票或者取得评估价格,可根据不同的土地增值税计税标准计算来减少一定的税负,其涉及的税种如表3所示。

表3 个人销售非住宅相关税费

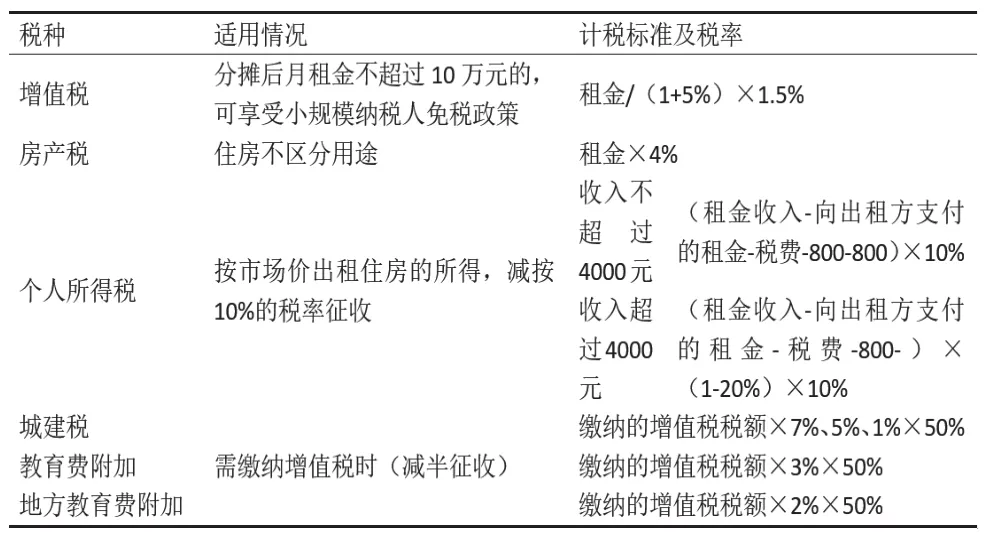

(五)出租住房

根据财税〔2008〕24号,个人出租住房应该缴纳个人所得税、房产税等税费,具体见表4所示。

表4 个人出租住宅相关税费

个人在出租住房或其他不动产期间,分摊后月租金未超10万元的可以免征增值税。由于大多数人并不会大量投资不动产、职业出租住房,因此很可能不会超出每月10万的销售额,也就基本不涉及缴纳增值税及其附加税。在剩余不免征的税种中,可以从个人所得税的抵扣项目进行纳税筹划。

案例六:小王有一套房屋用于出租,租金为11000元/月,租期为12个月。他想要对该房屋进行装修,预计一星期就可以装修完毕,不会影响房屋的出租使用,装修费预计为10000元。

方案一:选择在租期满后装修。小王预计缴纳房产税=110000×4%=4400元,个人所得税=(110000-4400)×10%=10560元。因此,在12个月的租期内共需纳税(4400+10560)×12=179520元

方案二:选择立即装修。小王预计缴纳房产税=110000×4%=4400元,个人所得税=(110000-4400-800)×10%=10480元,在12个月的租期内共需纳税(4400+10480)×12=178560元,累计扣除装修费9600元,剩余400元可在下一年扣除。

因此,选择立即装修可以帮助小王节税960元。

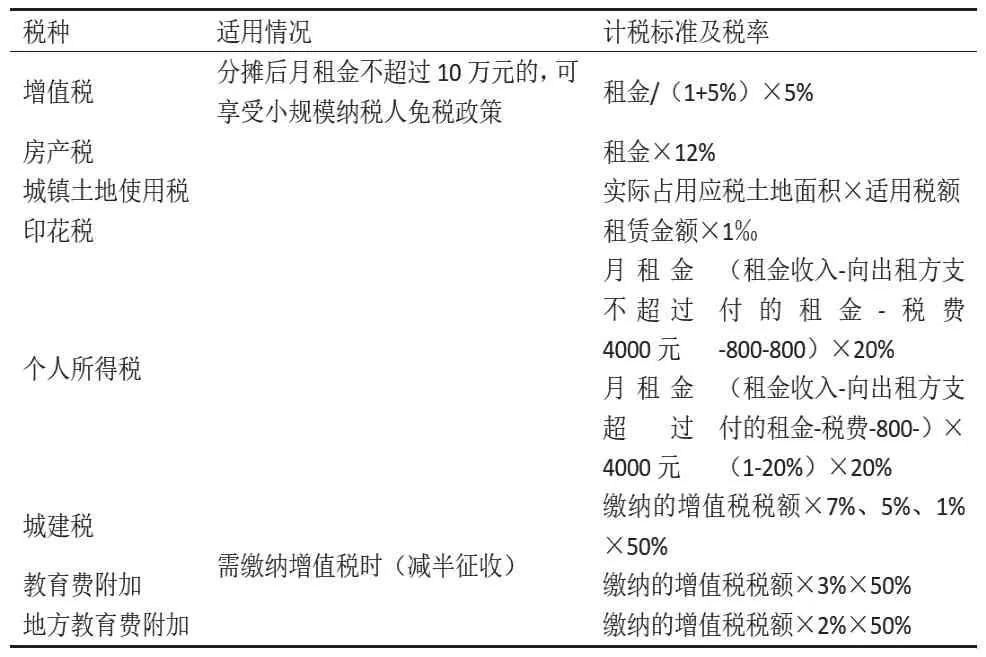

(六)出租商铺

出租商铺与出租住宅类似,其差别是不享有增值税和个人所得税的税收优惠,所以这两种税的税率高于出租住宅。因此,出租商铺的税收筹划可以参考出租住宅。个人出租商铺涉及的税种如表5所示。

表5 个人出租非住宅相关税费

三、结语

实际工作中,房屋交易双方采用阴阳合同、高买低报等方式最大限度逃避缴纳税款的现象,对买卖双方均存在一定的风险(张殿荣,2020)。相比这些避税方式,本文基于六种房屋交易形式提供了不同纳税筹划方案,可供有需者根据自己的实际情况选择最优的房屋交易形式和最优的纳税筹划方案,以减轻税负。