浅析自由贸易协定中原产地规则的重要性及其应用

——以RCEP原产地规则为例

2021-06-08贾亚飞张宇航

李 清 贾亚飞 张宇航

(河北经贸大学 河北石家庄 050061)

2020年11月15日,区域全面经济伙伴关系协定(RCEP协定)签署。自由贸易协定(下文简称“自贸协定”)的签订使得签订国之间有机会扩大相互之间的贸易量,但作为自贸协定成员国相关企业在进出口中要想获得关税减免的优惠,其进出口商品必然要符合该协定所规定的原产地规则,并需要正确申领和使用该协议的原产地证。为能够使相关企业了解自贸协定中的原产地规则,本文主要以RCEP协定为例,分析自贸协定对成员国经济产生的影响,并以RCEP协定原产地申领和原产地规则研究为基础,从实务方面分析如何合理选择原产地证。

一、RCEP协定对成员国货物贸易的影响

RCEP协定在多方面促进成员国的贸易与投资发展,推进整个东亚区域贸易自由化进程。在RCEP协议签订后,对协定国进出口均会产生有利影响,不仅可以降低产业经营成本,也方便吸引外资,使签订此协议的15个国家在技术、商品、服务、资本以及技术人才方面的流动性加大。

(一)降低成员国进口成本

由于关税方面的优惠,RCEP协定正式生效后,成员国货物进口成本会大幅下降,成员国65%的货物享受零关税(柬埔寨、老挝和缅甸是30%的零关税),任何一国商品可以进入整个区域,这种关税优惠的贸易必然带来成员国间相互进口的增多,丰富其国内市场,降低产品价格,给国内消费者带来实惠,扩大消费者福利。但是,如果想真正享受到关税减免的福利,进口方就必须提供符合协定规定的原产地证书,否则不能享受相关优惠,两者之间的差别巨大。

以进口玉石原料(货值10万元人民币)为例,目前我国对进口玉石原料的最惠国关税为3%,消费税10%,增值税为13%。

如进口商未能提供自贸协定要求的原产地证,则进口成本包括:进口关税(MFN税率)为100000*3%=3000元;进口消费税为(100000+3000)/(1-10%)*10%=11444.44元;进口增值税为(100000+3000+11444.44)*13%=14877.78元。加总后,进口环节税款总额合计为29322.22元。

如进口商能够提供自贸协定原产地证,则进口成本包括:进口关税(RCEP协定税率)为0;进口消费税为100000/(1-10%)*10%=11111.11元;进口增值税为(100000+11111.11)*13%=14444.44元。加总后,进口环节税款总额合计为25555.55元。

由此案例可以看出,申领原产地证书的进口成本远低于未申领原产地证书的进口成本。成员国进口商必须提供符合协定要求的原产地证书,才能真正享受到RCEP协定中的关税优惠措施。

(二)扩大成员国间的出口贸易

对自贸协议签署国来讲,实际上更看重的是自贸协定能带来的出口扩大效应。随着自贸协定的生效,关税下降,进口商在选择进口货源时,会优先从协定区域内选择贸易伙伴,从而促进成员国之间的贸易,带动协定签署国家的出口增长。例如,我国某厂商需进口同轴电缆(货值12,000,000美元)用于生产,供货商来自日本和新加坡。由于现在RCEP协定尚未生效,我国与日本亦无自贸协定,从日本进口只能按照最惠国税率10%缴纳关税,应缴1,200,000美元,增值税1,906,000美元;由于我国与东盟签订自贸协定,因此从新加坡进口按协定税率为0计算,仅需缴纳1,560,000美元的增值税,这样从新加坡进口可以为企业轻松节省135.6万美元的进口成本。从该案例可以看出,FTA税率远优惠于MNF税率,因此RCEP正式生效后必然会促进成员国出口的增长。

二、原产地规则的不同与RCEP原产地规则

目前我国已经签署的自贸协定有19个之多,对于货物贸易申领原产地证的具体要求,不同的自贸协定也不尽相同,不统一的原产地规则也会使得企业在选择FTA等方面产生问题,RCEP的签署针对这一问题有何变化或者进步是值得探究的问题。

(一)自贸协定中原产地规则差异

缺乏协调一致的原产地认定标准。通过研究,不难发现自贸协定原产地标准缺乏协调一致,其主要原因在于对原产地规则体系不够重视,再加上各个自贸协定签订的时间不同,所以会导致自贸协定原产地规则差距较大。具体体现在以下两个方面:一是原产地认定的主导标准混乱。在原产地认定标准方面,特别是实质性改变标准中,主导标准前后变化较大,在早期中国与智利、巴基斯坦、东盟签署的自由贸易协定中,实质性改变标准都是以区域价值成分标准为主导标准,特殊产品则根据附件中的产品特定原产地规则进行确定,使得原产地标准更加多样化,同时也比较混乱,缺乏协调性。二是区域价值成分标准计算方式单一。在具体的原产地实质性改变标准中,区域价值成分标准计算方式单一也是自由贸易协定原产地认定标准不协调的重要体现,对比我国已签订的自由贸易协定,区域价值成分的计算方式都是单一类型的,没有规定选择性或者替代性的计算方式。

原产地规则实施程序复杂严格。我国自由贸易协定原产地规则的实施程序一般与实体规则一起专章规定,具体内容也较多,具体实施程序相对较为复杂。原产地证书必须由出口缔约方授权机构签发,我国的签发机构为国家质量检验检疫机构以及中国国际贸易促进委员会及其分支机构,其中对原产地证书的内容、打印格式以及细微瑕疵都有非常严格的规定。

除了原产地证明文件的签发程序复杂,我国自贸协定原产地证明文件的使用也比较严格。各个自由贸易协定一般规定一份原产地证书只能适用一批货物,如中国与新加坡自贸协定中规定一份原产地证书适用于进入一方境内的一批进口货物。这对于从事同类型国际贸易的企业而言,可以减少相同货物的原产地资格申请成本,更好地发挥自由贸易协定的优惠效果。

(二)RCEP协定原产地规则:与中国-东盟自贸协定原产地规则的比较

中国-东盟自贸协定原产地规则要点。中国与东盟之间一直保持着良好的经济政治关系,经贸合作规模不断扩大,合作模式逐步创新,合作层次逐步深入,中国-东盟自贸协定对双方的经济发展都产生了积极效应。十多年来,双方都是对方重要的贸易伙伴,随着“一带一路”稳步推进,双边贸易合作发展前景更加广阔。我国与东盟修订了《中国—东盟全面经济合作框架协议》里的部分内容,2019年8月20日该《议定书》正式生效。本次升级后的《议定书》相较于之前的版本,在原产地规则与原产地证方面主要有以下不同:中国的制造商可以直接申请原产地证,极大地方便了我国企业的相关手续办理;升级后的原产地证不再有数量限制,不用拆分发票号就能申报杂项多的货物;对于原产地标准的划分更加细化,增加了“PE”“CTH”;增加了“微小含量”规则;货物FOB值仅在适用区域价值成分标准时注明;证书采用白色A4纸印刷。

RCEP协定原产地规则要点。较于之前的自贸协定,RCEP协定对于原产地采用累积制,促进区域产业联合供应链的发展;对于投资采用负面清单作出投资准入承诺,推动相关政策的公开透明。此外,由于RCEP协定签订国的发展水平差距颇大,经济体制也各有不同等因素,协定专门设置了中小企业和经济技术合作两个章节,为签订国中经济欠发达的国家提供助力,最大限度兼顾各方利益及诉求,争取实现利益的平衡,使签订国可以共享RCEP协定的成果。RCEP协定与东盟原产地规则相比,其中较为显著的一个区别是RCEP协定中关于累积制的规定。与之前的协定相比,它不再单纯要求必须使用当地的原材料或零部件等,在第三方指定的国家再加工也是符合条件的,这显然会提高协定优惠税率的利用率。

三、自贸协议原产地证的合理选择

虽然RCEP协定给予15个签约国多项优惠,但是我们要根据具体情况,分析比较产品进出口采用哪种自贸协定税率,这样才能保证获得最佳优惠。因为RCEP协定中许多货物优惠生效时间不同,在不同国家生效时间也不尽相同。例如在RCEP协定第三章第17条第1款第3项中规定,澳大利亚、中国、日本、马来西亚、印度尼西亚等国,均是在RCEP协定生效之日起10年内实施;柬埔寨、老挝和缅甸,则是在协定生效之日起20年内实施。

同时,中国与其他14个国家(除了日本)均签有自贸协定,而RCEP尚未生效,即使生效有些商品是有过渡期的,过渡期内还是需要征收关税。如根据《中国对东盟成员国关税承诺表》,东盟向中国出口的草莓在签订“10+1”协定的第一年就将出口关税税率降为零,这无疑会大大促进这些商品的出口;根据RCEP协定,在协定生效的第一年,此商品从东盟向中国出口时税率降为28.5%,此后每一年税率均下降1.5%,第20年税率才完全降为零。因此,企业对商品进出口时选择何种自贸协定原产地证书要对协定税率进行仔细了解才行。

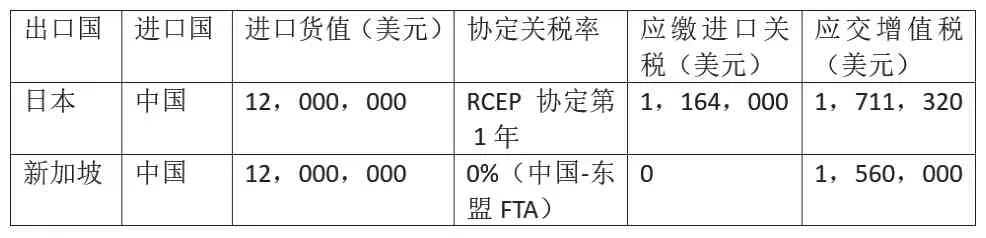

以前述货值为12,000,000美元的同轴电缆为例进行分析: 根据RCEP协定中国关税承诺表,我国对同轴电缆及其他同轴电导体的关税减让是自协定生效后,由基准税率10%每年递减0.9%,直到协定生效的第11年该产品的税率才会降为0。我国分别从日本和新加坡进口的同轴电缆关税比较见表1、表2,结果差异明显。

表1 RCEP协定生效第1年从日本和新加坡进口税额比较表

表2 RCEP协定生效第11年及以后从日本和新加坡进口税额比较表

通过比较可以看出,RCEP协定生效的第1年和第11年从日本和新加坡进口该产品的进口税款,由于协定税率的不同产生了很大差异。因此,企业在相关自贸协定原产地证书的选择上,应当注意各自贸协定关税减让的生效时间以及关税减让的程度,仔细了解相关原产地规则及不同自贸协定的税率,慎重考虑选择合适的自贸协定原产地证书,以能够享受到最优的进口关税优惠。

总之,各协定在原产地规则上的规定不尽相同,企业在进行进出口货物贸易时应当对各协定的相关内容进行了解,根据协定生效时间或关税减让率等具体分析选择哪种协定的原产地规则更合时宜,从而选择合适的协定获得优惠。