乡村振兴背景下黔南州坝区农业产业金融支持研究

2021-05-18赵恒

赵恒

摘要:乡村振兴是我国“三农”发展的重大战略。为探析乡村振兴背景下金融支持黔南州坝区农业产业效果,本文基于T.B.Smith执行过程模型,从“理想化的政策、目标群体、执行机构、环境因素”四个维度,分析金融支持坝区产业发展的制约因素,并提出相关建议。

关键词:乡村振兴 金融支持 T.B.Smith执行过程模型

一、引言

实施乡村振兴战略,是关系农业农村农民的重大问题,是关系国计民生的根本问题,是新时代“三农”工作的总抓手。2017年10月,党的十九大报告首次提出乡村振兴战略。12月,中央农村工作会议明确,要走中国特色社会主义乡村振兴道路,让农业成为有奔头的产业。2018年2月,《中共中央国务院关于实施乡村振兴战略的意见》(中央一号文件)正式公布,9月印发了《乡村振兴战略规划(2018—2022)》,对实施乡村振兴进行了阶段性谋划。2019年2月,人民银行、银保监会等五部委联合印发《关于金融服务乡村振兴的指导意见》,全面部署和推进金融服务乡村振兴工作。2018年2月,贵州省委书记孙志刚强调:要来一场振兴农村经济的深刻产业革命,推动产业扶贫和农村产业结构调整取得重大突破。

然而,地无三尺平的贵州省,既是全国唯一没有平原支撑的省份,又是山地和丘陵占比土地面积高达92.5%的省份。这仅有的稀缺坝区资源,却创造了全省15%以上的农业产值。虽然黔南州散落在山区之间的坝区有很多都是良田沃土,但长期面临着农业基础差、高效农业少、产业化程度低、农民增收慢等问题,也成为了长期制约黔南州实现乡村振兴目标的瓶颈。基于此,发挥金融在经济中的核心作用,统筹金融力量,创新金融服务模式,加大欠发达地区农业产业信贷投放,对乡村振兴战略的有序推进具有重要的现实意义。

二、乡村振兴背景下黔南州金融支持坝区农业产业发展现状

(一)黔南州概况

黔南州位于貴州省中部,乌江中游,是乌江航运和黔中地区的交通枢纽,同时也是川渝连接两广出海通道的捷径。辖12县市,瓮安、贵定、三都等11个县为滇桂黔石漠化集中连片特困地区。2019年末,全州总人口427万人,居住有布依、苗、水、瑶、毛南等43个少数民族。其中,农业人口242余万人,占总人口的56.67%,剩余农村贫困人口2.39万人,贫困人口发生率为0.68%。坝区323个,面积74.97万亩,属于典型的西部农业县。

(二)黔南州金融支持坝区农业产业发展现状

2019年初,中国人民银行黔南州中心支行出台了《关于开展“500亩以上坝区农业产业发展金融助力行动”的通知》,创新打造坝区产业发展的“六强六推”金融支持模式。指导农信机构创设“坝兴贷”产品,形成了“信贷资金+坝区经营主体+农户/贫困户”的利益联结路径。截至2020年11月末,全州金融机构各项存款余额1609.1亿元,同比下降1.6%;各项贷款余额2030.6亿元,同比增长11.6%;其中,全州发放涉农贷款余额1532.69亿元,同比增长13.59%。政策性金融机构向长顺签约坝区基础设施建设贷款1.65亿元,用于建设沟渠、喷滴灌系统等;金融机构向中药材、水果种植等特色产业经营主体和农户发放贷款37.68亿元,支持新型农业经营主体和坝区农户分别2760个、42284户,有效带动建档立卡贫困户15553人。其中,引导金融机构运用扶贫再贷款发放“坝兴贷”9.84亿元,支持700个新型农业经营主体及7232户坝区农户,带动建档立卡贫困户4263人。

三、基于T.B.Smith的政策执行过程模型的制约因素分析

(一)T.B.Smith的执行过程模型

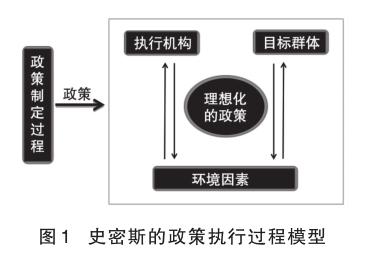

史密斯(T.B.Smith)是一位来自美国的政策科学家,1973年,他出版了著作《政策执行过程》,该文首次提出政策的执行,必须要明确一些不可缺少的前提条件才有效。这些条件主要包括四个方面,分别是理想化的政策、执行机构、目标群体、环境因素,即要有合法合理的政策;团体、个人等目标群体在政策中要有一定的影响作用;执行主体要真实主导、负责政策的执行;要有影响政策执行的政治、经济、文化、历史等环境因素,及时处理和反馈受到的外在作用(见图1)。

(二)基于T.B.Smith的政策执行过程模型的影响因素

本文基于T.B.Smith的政策执行过程模型进行分析。具体来讲,T.B.Smith的政策执行过程模型,四个维度需要说明以下内容:一是政策是从哪里来、是什么形式、类型是什么、它的涉及范围多大,政策受欢迎度和支持度,政策将会给社会什么印象。二是执行机构架构及各层级机构和人员情况、主管领导的管理策略和方式、执行策略的能力等如何。三是目标群体是组织化或分散化程度、受管理和政策引导的可接受度、政策导向方面的实践经验情况。四是当前政治、经济、地域文化、环境治理等一切可能影响和决定该政策执行情况及成败的因素。本文结合黔南州金融支持坝区农业产业“六强六推”政策,将该模型运用到乡村振兴背景下黔南州金融支持坝区农业产业实施中,以上述四个维度为基础,分析金融支持坝区产业发展的制约因素。

(三)基于T.B.Smith的政策执行过程模型的制约因素分析

1.理想化政策维度。一是相关政策衔接不顺畅。人民银行黔南州中心支行出台的《关于开展“500亩以上坝区农业产业发展金融助力行动”的通知》,执行过程中涉及到农业农村局坝区农业产业政策、坝区基础设施建设项目资金投入、财政支持坝区产业的奖补资金等政策,但由于行业职能限制,未能充分整合政府及职能部门坝区基础设施建设项目资金投入等政策资源,弱化了该项政策推进效果。二是黔南州坝区农业产业结构调整政策启动时间不长,制约了该政策的推进效果。黔南州坝区农业产业结构调整时间较晚,相关项目论证和项目建设还不够完善和成熟,金融机构持有一定的等待和观望心理,导致坝区基础设施建设的信贷支持推进艰难,存在一定政策瓶颈。如政策性银行辖内分支机构对坝区产业项目的贷款投放没有实质性的进展。

2.目标群体维度。一是坝区成熟的农民专业合作社较少,信贷支持面难以扩展。目前,虽然坝区入驻了一定数量的农民专业合作社,但不完善的法人治理结构、不健全的财务制度、不规范的财务管理等问题仍普遍存在,法律诉讼和责任追究难以实施等,大多数农民专业合作社难以达到银行的信贷准入条件,信贷支持坝区内的农民专业合作社数量较少,信贷支持面较窄,大多数是以合作社带头人和社员为借款主体为主。二是坝区新型农业经营主体缺失抵押担保,加剧了从金融机构融资难度。坝区农业经营主体由于固定资产少、经营风险高,这种情况下,银行普遍要求提供抵押担保。但由于当地政府针对农村承包土地经营权管理、流转、抵押、拍卖建立的要素市场不完善、不成熟,且土地承包期较短,经营主体出现经营风险或土地流转纠纷,加大银行信贷风险,因此,难以在银行获得农村承包土地经营权抵押贷款。三是坝区农业产业链还不完善。政策出台以来,坝区低效经济作物转向高效经济作物的规模化种植时间较短,农业产业结构调整还需要一个生产周期,部分坝区的相关配套产业也同样需要一个投资、招商和建设过程,要在短时间内实现坝区产业链金融和实现产业融合发展还需要一段时期。

3.执行主体维度。一是金融机构联动坝区产业政策资源合力不足,信贷支持力度不平衡。由于金融机构的经营策略、市场定位以及风险偏好不同,各自上级机构的信贷指导方向各异,截至2020年11月末,全州金融机构向坝区经营主体发放的流动资金贷款37.68亿元,农商行和农信社占比较大,其他8家银行的占比仅占26.19%,有的金融机构目前还没有涉及到坝区的信贷业务,限制了坝区信贷资金的供给。二是保险覆盖面偏低。目前,我州主要的农业保险产品是获得财政配套补贴的政策性地方特色农业保险品种,开发商业性农业保险产品的保险公司非常少,加之商业保险费率较高,保险面较窄,保险公司不意愿拓展和承保。同时,由于坝区农业保险的跟進需要一个周期,综合上述因素,限制了坝区农业产业保险覆盖面。

4.环境因素维度。一是地方政府坝区信贷资金风险补偿机制缺失,削弱了财政资金对信贷资金的有效撬动。由于地方政府财政资金紧张,部分银行向当地财政请求建立坝区的信贷风险补偿基金,都难以得到回复和落实,严重影响了银行对坝区信贷投入的积极性和主动性。二是各县市的政策性融资担保公司作用发挥不明显。全州12个县市基本都设立有政策性融资担保公司,但由于担保基金有限,内部业务考核严格,缺乏尽职免责条款等因素,往往担保条件苛刻,要扩大坝区的担保覆盖面和加大担保力度非常困难。

四、政策建议

(一)强化相关政策的协同性

协调和推动地方政府主导,统筹地方财政、人民银行、银保监、农业农村、扶贫、税务、政府行业发展公司等相关部门政策资源,畅通政策执行渠道,建立可持续的坝区产业信贷供给机制,共纾坝区产业经营主体融资困境,推进坝区农业产业结构调整和乡村振兴战略。

(二)注重对农业经营主体的培育和引导

积极协调政府相关部门采取有效措施,加强对坝区农民专业合作社的培育,完善法人治理结构,帮助其规范财务管理,尽快达到信贷准入条件。引导坝区农业经营主体要增强产品竞争力、市场开拓力、危机应对能力等,以稳定的经营提升金融机构的吸引力。重视产品质量、资金链、生产链、供应链等“免疫力”建设,通过线上化、数字化、智能化等创新模式构建新的价值链,不断提升产品和服务价值本身。

(三)大力推动金融产品和服务创新

金融机构要根据不同类型小微企业的特点和优势,主动靠前,创新和推广仓单质押、应收账款质押、非物质文化遗产评估质押等方式,落实各项信贷优惠政策,为坝区经营主体提供“一揽子”差异化、多元化的金融服务,保障坝区经营主体合理的信贷融资需求。此外,大力拓展线上金融服务。金融机构要积极借助互联网、大数据、人工智能大力发展现代金融业务模式,深入应用金融科技建立农业产业经营主体应用场景,最大化降低银企信息不对称,提升合理额度信用贷款支持等金融服务的可能性。

(四)优化地方金融监管环境

人民银行要充分发挥货币政策工具作用,加大逆周期调节力度,保持金融机构流动性合理充裕,为后疫情时期的坝区农业经营主体提供良好的货币金融环境。地方银保监部门要适当提高监管指标容忍度。通过放宽金融机构坝区金融服务相关指标,引导地方各类银行保险机构扩大坝区金融覆盖面,提升金融监管弹性。

(五)强化地方政府配套保障功能

一方面,地方政府建立公益性小微企业账务承办和培训机构,帮助小微企业建立标准会计账簿,规范账务处理,降低做账成本,一站式为银行办理贷款提供具有可信度的财务数据资料。另一方面,地方政府要进一步健全担保和风险补偿机制。充分发挥全州政策性担保体系作用,切实为坝区农业经营主体融资提供有力的担保补充。用好政府财政资金和奖补资金,建立农业经营主体担保基金和风险补偿基金,缓释银行信贷风险。

参考文献:

[1]赵承华.乡村旅游推动乡村振兴战略实施的机制与对策探析[J].农业经济,2020(01):52-54.

[2]金禹.乡村振兴战略中的乡村治理逻辑阐释——基于一个新的治理分析框架[D].贵州师范大学,2019.

[3]周维.乡村振兴战略视角下乡土文化的传承困境与重构策略研究[D].四南大学,2019.

[4]王岩,张立志.乡村振兴战略下的黑龙江省美丽乡村建设进展及问题思考[J].现代农业研究,2019(12):11-12+43

[5]中国人民银行海北州中心支行课题组,白建俊,魏静.财政与金融助推乡村振兴[J].青海金融,2019(12):16-21..

[6]汤妤洁,罗丹.“菜价稳定”政策执行障碍的原因探究及对策分析——基于史密斯过程模型的分析[J].时代金融,2013(05):42-43.

(作者单位:中国人民银行黔南州中心支行)

责任编辑:凌玉