基于EVA财务视角下A公司高管业绩评价与激励机制设计

2021-04-12张明敏

张明敏

摘 要:自2003年公布《中央企业负责人经营业绩考核暂行办法》(国资委令第2号)以来,先后4次进行修订完善,从2017年实践来看,中央企业负责人经营业绩考核制度建立和实施,对推动中央企业提高资产经营效率和管理水平、提升可持续发展能力、实现国有资产保值增值发挥了重要作用。本文以A公司为例,分析A公司业绩评价和薪酬激励机制的现状,发现A公司的薪酬激励机制上存在经济增加值与薪酬联动性不大、薪酬设计缺乏公平性、缺乏长期激励、缺乏负激励措施、薪酬激励设计指标难操作等问题,针对上述问题,对A公司薪酬激励机制提出建议,促进企业的健康可持续发展。

关键词:EVA(经济增加值);央企;业绩评价;薪酬激励机制

一、引言

国资委宣布从2010年开始,在央企全面实行经济增加值(简称“EVA”)考核。简而言之,根据这一评价体系,并非收入、利润越高的企业就是越好的企业,还要看企业的价值创造能力。同时,对央企高管的薪酬从以前基本年薪和绩效年薪两部分构成调整为基本年薪、绩效年薪、任期激励收入三部分构成,明确指出绩效薪酬的确定与高管的年度考核评价结果相关联。

二、A公司业绩评价和薪酬激励机制的现状

1.A公司的业绩评价

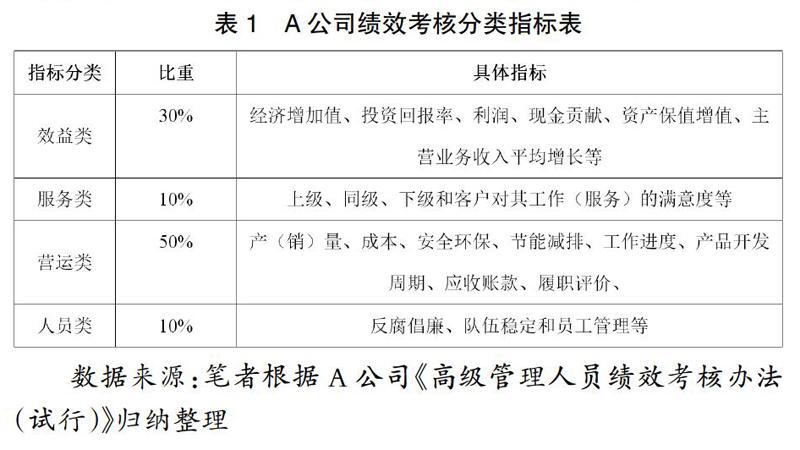

根据A公司《高级管理人员绩效考核办法(试行)》了解到,A公司业绩评价包括年度绩效考核和任期绩效考核。其中年度绩效合同以公历年为考核期,考核指标主要是当年经济效益、营运管理、人员管理等;任期绩效合同以三年为考核期,起始时间为国资委考核公司领导班子的时间,考核的指标主要是资产保值增值、生产经营管理运行质量和可持续发展能力。年度绩效考核结果与高管的效益年薪挂钩,其中效益年薪的80%在年度考核结束后当期兑现,其余20%根据任期考核结果延期到连任或离任的下一年度兑现,任期绩效考核结果主要与高级管理人员的任用和延期效益年薪挂钩。

根据表1可以看出,效益类指标在考核体系中占比30%,经济增加值作为效益评价的核心指标。由此得知,A公司初步建立起以EVA业绩评价为基础的绩效评价体系,从公司的经营层面到高级管理人员个人层面进行了較为全面的绩效考核。

2.A公司的业绩评价

A公司根据《高级管理人员绩效考核办法(试行)》、《高级管理人员薪酬标准》和《高级管理人员经济增加值考核办法(试行)》制定了单位高级管理人员的薪酬激励机制。

通过对A公司业绩评价和薪酬激励机制分析发现,在采用EVA业绩评价时,A公司试行的高管薪酬激励机制仍是传统的年薪制,EVA指标仅仅作为短期绩效考评的依据,给高级管理人员发放短期薪酬,高级管理人员延期兑付的效益年薪作为长期激励和高管的任期绩效考核结果挂钩,与资产保值增值率及可持续发展指标相关,这样的薪酬激励机制并未显示出EVA的优越性。

3.A公司薪酬激励机制设计评价

(1)高管薪酬业绩与经营绩效不是正相关

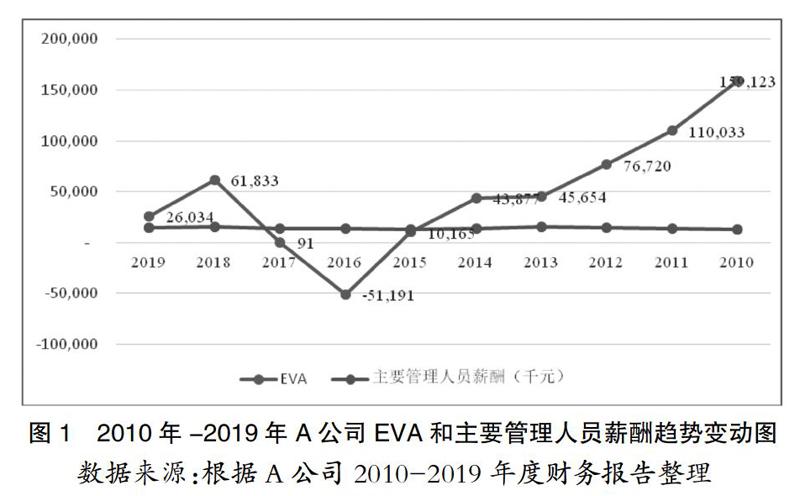

一般情况,公司的经营业绩与高管人员的薪酬呈正相关关系。公司的经营业绩越好,高管人员的薪酬越高,这样才对高管人员形成约束,引导高管人员与股东目标形成一致,从而形成良性循环。根据表2、图1分析发现,选取A公司2010年-2019年主要管理人员薪酬与A公司EVA值进行比较分析发现,A公司2010年-2019年主要管理人员薪酬比较持平,而2010年-2019年A公司的EVA值有较大的波动。值得注意2010年-2016年EVA值持续降低,甚至在2016年达到负数,2016年主要管理人员薪酬较上年度不降反增,与EVA考核体系相违背。

由此可见,A公司高管薪酬和企业绩效联动性不大,虽然制定相关的考核管理办法,但是制度形同虚设,公司治理机制有待完善,考核打分只是走过场流于形式,主要管理人员薪酬是不是值得发这么高值得深思。

(2)缺乏对高管的长期激励

从表3分析可知,A公司无论是董事、监事、高级管理人员在2010年-2019年期间没有股权激励,可见公司对高管薪酬仅是一种短期激励的效果,并没有长期激励。简单的短期激励的后果有可能驱使高管为了获得眼前利益而做出不合理的投资决策,影响企业可持续发展。

(3)薪酬设计缺乏公平性

企业薪酬激励机制设计是否公平,直接影响企业的稳定性。如果薪酬激励机制设计显失公平,绩效考评制度难以发挥作用,高级管理人员的工作积极性受到打击,容易造成高级管理人员心理不平衡,促使高级管理人员变动较大,加大公司管理成本。

从图2分析可知,2019年度A公司副总裁除孙某以外,其他副总裁的薪酬几乎处于同一水平线上,差别不大,薪酬激励设计缺乏差异化。A公司2019年度聘请6名副总裁,平均薪酬为998.5千元,领取最高的为孙某1101千元,最低薪酬为田某974千元,薪酬差距不到12%,薪酬差距小且无差异化。

根据表4、图3分析可知,A公司、B公司均作为行业的两大巨头,A公司的薪酬激励机制并不具备优势。截止到2019年12月31日,B公司的资产规模为1.76万亿元,远远落后于A公司2.73万亿元,在体量完全不如A公司的情况下,高管的薪酬除独立董事外,A公司的高管薪酬水平普遍低于B公司高管薪酬水平。B公司监事付某2019年税前薪酬为115.5万元,而B公司监事邹某税前薪酬为144.57万元,比A公司监事高29.07万元。B公司副总裁孙某2019年税前薪酬为110.1万元,而B公司副总裁陈某税前薪酬为160.04万元,比A公司副总裁多49.94万元,相当于一个高管的工资。由此可见,A公司薪酬激励机制并没有考虑外部的公平性,比同行业体量小的B公司,同一职位的薪酬水平差距比较大。在市场化竞争日益激烈的今天,公司之间的竞争也演变成人才的竞争,公司的高管会根据自己的工作价值、对公司的贡献程度来预估自己的薪酬预期,并与同行业进行比较,倘若薪酬激励机制设计不到位,让高管觉得自己“吃了亏”付出了巨大的辛劳却比别人拿得少,产生心理不平衡,从而使得企业人才流失,丧失核心人才。

(4)薪酬设计缺乏负激励措施

负激励是指当高管的行为不符合实现企业价值时,通过对该类人员进行警告、纪律处分、经济处罚、降级、降薪、淘汰等处罚措施,使之减弱和消退,从而抑制不良行为,以免给公司造成不良影响。通过表2发现,当EVA出现负数时,A公司的经营业绩出现大幅度下跌,2016年主营业务收入较上年同期减少1115.48亿元,下降6.62%,2016年净利润较上年同期减少129.5亿元,下降30.57%,这表明2016年A公司经营业绩并不乐观,但是高管的薪酬几乎没有受影响。

(5)薪酬激励设计指标难操作

A公司的绩效考核办法中,除了考核一般经营性指标如收入、利润等常规财务绩效指标,还将EVA作为重点财务考核指标,而EVA计算指标的调整项直接导致结果不一致。根据《国务院国资委第22号令》中对经济增加值的计算做了一定程度的简化,经济增加值是指企业税后净营业利润减去资本成本后的余额,即:经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后的资本成本*平均资本成本率。

①EVA的调整项:按照规定,EVA计算时的调整涉及的会计科目为:无息流动负债、各项减值准备、在建工程、营业外收支、所得税税率、财务费用。

②测算按照《考核办法》的规定,A公司的加權平均资本成本为5.5%,所得税税率按照25%测算。

根据A公司EVA计算过程可知,实际测算时发现存在以下缺陷:一是资本成本率有待优化。资本成本率按照《考核办法》中对中央企业的资本成本率原则上按照5.5%,对军工等资产通用性较差的企业,资本成本定位4.1%,资产负债率在75%以上的工业企业和80%以上的非工业企业,资本成本率上浮0.5%。目前都是通用型,而不是根据企业的真实情况计算出符合企业实际情况的资本成本。二是EVA调整项选取存在缺陷和遗漏。EVA的优点是能计算出企业真正的价值,而《考核办法》规定的调整项是统一的,然后每个行业、企业均是独立的个体,对于一刀切而不是从原理上统一,调整项目的可调节性,造成EVA容易出现偏差。

三、结论及建议

1.结论

A公司EVA的业绩评价下,对高管的薪酬激励效果并不显著。主要表现为:EVA与薪酬与经营绩效不是正相关、薪酬设计缺乏公平性、缺乏长期激励、缺乏负激励、指标测算操作成本大等问题,因此A公司需要对现有的薪酬激励机制和业绩评价进行不断完善,从短期激励转变成更加注重对高级管理人员的长期激励,提高公司对高级管理人员的薪酬激励效果。与传统财务指标相比,实施以EVA为基础的薪酬激励机制更科学,能更好地将企业的价值与高管的自我实现紧密地联系在一起,更加注重对高管的一种长期激励。同时,EVA不能仅仅只是指标,而是要与薪酬挂钩,如EVA薪酬激励方案,奖金=EVA*X,加大高级管理人员与EVA的联动性。

2.建议

(1)提高高管薪酬业绩与经营绩效的联动性

通过不断完善高级管理人员薪酬激励机制,从制度层面提高内部控制效率。当EVA指标直接与高级管理人员薪酬呈正、负相关时候,分别设置正、负激励。国资委采用EVA作为央企负责人绩效评价指标之一,主要目的是认为经济增加值考虑资本的成本,更真实地反映了企业的价值创造能力,实现企业、经营者利益的有机统一。因此如何完善薪酬激励机制,使激励与EVA评价相适应、相促进是A公司需要不断探索和实践的课题。

(2)薪酬激励机制设计应注重长期激励

高管薪酬结构的设计应该与企业价值创造的方式相匹配,与公司的未来发展战略相融合。薪酬激励机制设计出了短期薪酬激励以外,需要更注重对高级管理人员的长期激励,如股权、期权。越来越多的新闻报道公司按绩效给高管授予长期股权计划,如宝洁、阿里、华为等等。倘若企业主要依靠高级管理人员创造价值,那么股权、期权激励在这类企业高管薪酬结构中应当占有非常重要的角色。

(3)薪酬激励机制设计应注重多维度公平

高管薪酬激励设计中的公平是相对公平。对公司内部,对相同职位不同工作要体现差异化,对不同的职位不同的工作更是要体现差异化。对公司外部,对整个行业水平来说,如果公司处于行业的中上水平,那么高级管理人员的薪酬也要配套处于中上水平。

(4)薪酬激励机制设计需要增加负激励

薪酬激励机制设计中增加负激励不是为了去惩罚高级管理人员,而是加大高级管理人员的违约成本,也就是说高级管理人员没有与公司股东达成一致时,他可能要付出很高昂的成本违约从而放弃短期逐利行为,将自我价值实现与企业价值创造捆绑在一起,从而达到激励的作用。

(5)薪酬激励机制设计需要不断完善更科学的EVA计算体系

EVA的计算,不仅关系到企业经营业绩的认定,还关系到价值引导功能的有效发挥和价值管理的长效运行机制的有效简历。本人认为EVA直接法计算、间接法计算都会造成结果很大的出入,同时资本成本、调整项目更是直接影响EVA结果。不断完善更科学的EVA计算体系也是非常重要的,企业在实际过程发生很多情况,EVA的公式又不能生搬硬套地应对每一种情况,因此需要更科学合理的计算体系,防止人为调整EVA结果,造成结果失真,从而影响对高级管理人员的激励。

参考文献:

[1]Susan M Machuga,Pfeiffer, Ray J, Jr,Kiran Verma.Economic Value Added.Future Accounting Earnings and Finance and Accounting,2002(1):59-73.

[2]刘运国,陈国菲.BSC与EVA相结合的企业绩效评价研究——基于GP企业集团的案例分析[J].会计研究,2007(9):50-59.?

[3]汤谷良,戴天婧.中央企业EVA评价制度实施效果的理论解释[J].会计研究,2015(9):35-43.

[4]郭志红,吕文超.EVA价值管理体系对企业文化建设的作用探讨[J].财会研究,2010(16):58-60.

[5]王纪平.关于央企采用EVA指标进行经营业绩考核的思考[J].财务与会计,2015(14):19-20.

[6]赵治纲.国资委EVA考核的现状、问题与完善思路[J].财务与会计,2015(14):21-22.

[7]徐光华,顾庭瑜.“中国重工”EVA业绩评价研究[J].财务实践,2019(26):53-55.

[8]林享.基于EVA指标的企业绩效评价研究——以A公司为例[J].财经界,2015(08):38-40.

[9]邓小军,刘晓凤.基于WACC估值的央企负责人EVA绩效考评研究——以中石油为例[J].财会通讯,2019(26):56-58.

[10]王婧,王美云.上市央企EVA评价研究[J].统计研究,2014(8):109-112.