基于KMeans 聚类对我国33 家上市银行盈利能力的实证研究

2021-04-11唐文军

□唐文军,杨 迎

(1.塔里木大学 新疆 阿拉尔 843300;2.安徽财经大学 安徽 蚌埠 233030)

作为金融属性极强的银行业,其盈利能力的高低能够直接反映经营风险水平或者风险管理水平的高低。商业银行的盈利能力不仅取决于自身的企业治理能力和整个宏观环境的状况,还由盈利结构所决定。选取多项财务指标对银行盈利能力进行分析,可以有效识别出具有潜在投资价值的银行。

“买股票买的就是未来预期的价值”,在进行股票投资时,大部分投资者更愿意选择投资未来有发展潜力的企业,而银行盈利能力的高低能够直观反映其未来发展潜力的高低。上市银行能否被投资者所青睐尤为重要,这不仅能决定其股价的涨跌,还决定其能否实现长远发展。

1 文献综述

王培培(2020)[1]基于因子分析对我国8 家互联网银行的盈利能力进行实证研究,论证了创新因子、效率因子及稳健因子是影响互联网银行盈利能力的主要因子。陈晓晓(2012)[2]选取了资产收益率、营业收入增长率及其营业利润率等4 项财务指标,基于系统聚类分析了我国17 家商业银行的盈利能力。方申奥和郑小花(2014)[3]基于因子分析法构建盈利能力评价指标体系,客观分析了我国21 家商业银行的盈利能力。刘宏和闵丹(2010)[4]通过经典SCP 法,从市场集中度、市场份额及利润效率3 个角度分析了商业银行的盈利能力。宋吟秋等(2015)[5]运用因子分析法测算出我国15 家银行盈利能力的综合得分,并对不同类型银行进行综合比较,最终得出综合盈利能力由强到弱的排序为国有银行、股份制银行、城市商业银行。

2 指标选取

根据数据资料的可得性,基于科学性、代表性和可操作性的原则,选取了营业利润率、净利润增长率、成本收入比、总资产报酬率4 个能直观反映银行盈利能力的指标。

营业利润率是衡量银行经营效率的指标,反映了在不考虑非营业成本的情况下,银行管理者通过经营获取利润的能力。营业利润率越高,说明银行的盈利能力越强。

净利润增长率反映了银行实现价值最大化的速度,是综合衡量银行资产营运、管理业绩、成长状况和发展能力的重要指标。净利润增长率越高,说明盈利能力越强。

成本收入比反映银行每一单位的收入需要支出的成本。该比率越低,则银行单位收入的成本支出越低,银行的盈利能力越强。

总资产报酬率用来评价银行运用全部资产的总体获利能力,是评价银行资产运营效益的重要指标。总资产报酬率越高,表明资产利用效率越高,说明银行在增加收入、节约资金使用等方面取得了良好的效果;反之说明银行资产利用效率低,需提高银行经营管理水平。

3 KMeans 聚类原理

机器学习的发展,使数据挖掘分析能够在更多场景中得到实际应用。机器学习按学习方式一般分为监督学习、无监督学习、半监督学习以及强化学习4 类,聚类一般归为无监督学习。在无监督学习中,KMeans聚类算法属于常用的一种聚类算法,在实际场景中的应用越来越广泛。

针对33 家上市银行的具体聚类过程为:按照一定准则,在33 家银行中选择3 家银行当作初始的聚类中心,基于欧式距离将其余任意的30 家银行划入距离它们最近的簇中心,最后重新计算每个簇中银行的平均值,将此平均值当作新的聚类中心,再次执行上述步骤,如果聚类中心没有发生变化,则聚类完成。反之则不断迭代,重复上述步骤,直到聚类中心的值没有再发生变化,聚类结束,分析聚类结果。

4 实证分析

根据数据的同期可获得性,最终选择了2018 年33 家上市银行的4 项财务报表指标数据。数据来源于申万宏源金融终端各银行的财务报表数据。

在多指标评价体系中,各评价指标的数值量纲可能不同,这会导致高数值的指标对聚类结果有较大影响,低数值的指标对聚类结果只有较小影响,造成聚类结果出现明显偏差。

为保证结果的可靠性,对原始数据进行标准化,即当原始数据按均值μ中心化后,再按标准差σ缩放,数据就会服从均值为0、方差为1 的标准正态分布,具体转化公式如下。

式中:μ为原始数据的均值,σ为原始数据的标准差。需要特别注意的是,标准化并未改变原始数据的分布。最终以标准化后的数据进行KMeans 聚类。聚类过程主要选取初始聚类中心和迭代收敛。

表1 为迭代过程中聚类中心的变动量,经过4 次迭代,聚类过程全部收敛,聚类完成。

KMeans 聚类将我国33 家上市银行按其盈利能力指标划分为5 类。第1 类包括平安银行、江阴银行,这两家银行的营业利润率、净利润增长率、成本收入比、总资产报酬率的平均值分别为16.00%、6.54%、31.18%、0.74%;第2 类包括宁波银行、青农银行、招商银行、无锡银行、江苏银行、杭州银行、南京银行、上海银行、长沙银行、成都银行、贵州银行,这11 家银行的4 项指标数据平均值分别为41.61%、15.04%、29.2%、1.00%;第3 类包括浦发银行、民生银行、西安银行、兴业银行、北京银行、农业银行、交通银行、工商银行、建设银行、中国银行,这10 家银行的4 项指标数据平均值分别为43.25%、5.12%、27.64%、1.09%;第4 类包括张家港行、青岛银行、苏州银行、华夏银行、常熟银行、光大银行、紫金银行、中信银行、苏农银行,这9 家银行的4 项指标数据平均值分别为33.48%、8.46%、33.58%、0.88%;第5 类只有郑州银行1 家银行,该银行4 项指标数据分别为33.93%、-28.53%、27.96%、0.82%。

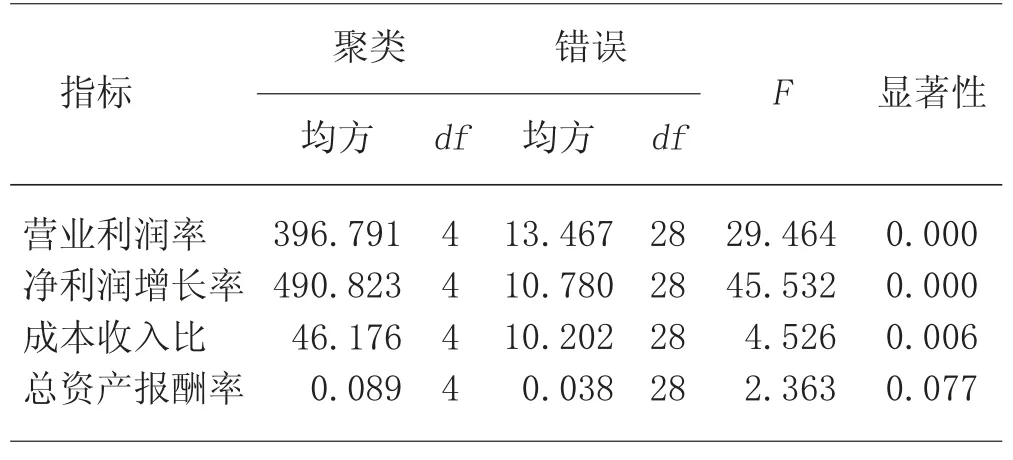

表2 可判断所聚的类别是否合理。在表2 中,聚类后营业利润率、净利润增长率、成本收入比在不同类别之间的差异显著,而总资产报酬率则在不同类别间的差异较为显著。总体而言,这4 个变量对聚类的贡献依然显著,可以认为所聚的类别合理。

表1 迭代过程

表2 方差分析

5 建议

我国于2006 年全面放开了银行业,商业银行的管理模式发生了巨大变革,即全部转为股份制,追求利润最大化成为其主要的发展目标。对于金融企业来说,盈利能力的高低意味着银行综合竞争力的高低,这是大多数投资者十分关注的一个问题[6]。

将我国33 家上市银行聚为5 个类别,在4 项评价指标中,第3 类平均营业利润率最高,第2 类平均净利润增长率最高,第3 类平均成本收入比最低,第3 类平均总资产报酬率最高。可见第3 类上市银行总体盈利能力最强,这类中的10 家银行大部分是早期进行股份制改革上市的商业银行。我国国有四大银行均在第3 类中,说明在越来越激烈的竞争环境下,我国国有银行“毫不示弱”,除了过去积累下来的规模效应,经过股份制改革,其综合竞争力稳步提高。聚类结果表明,我国多数以城市商业银行为主的中小银行盈利能力较低,存在一定发展上限。