浅谈企业经营环节中的纳税筹划

2021-04-11于佳鑫

□于佳鑫

(西安财经大学 陕西 西安 710100)

1 纳税筹划的基本要点

1.1 纳税筹划的定位

税收筹划是纳税人或企业在有关法律、法规和政策范围内,通过对经营、投资和财务管理活动的预先筹划和安排,使税收成本最小化、税收收入最大化的经济行为[1]。

对纳税人而言,税负是一种经营成本,所以需要像产品成本、薪酬成本、财务成本一样进行管理。归根到底,纳税筹划就是管理税收成本。

税收制度与纳税筹划相互依存。从税收法定主义角度观察,税法是纳税筹划的基础。如果这个基础不完善或者在不断变化,那么纳税筹划就无所依存[2]。

从法的认识论上来看,税法作为现代法律,应为权利本位的法,亦是纳税人权利保障之法。因此从某种角度来看,纳税筹划不仅是纳税人的权利,也是纳税人的责任[3]。

1.2 纳税筹划的目标

纳税筹划的目标是指企业通过纳税筹划希望达到的结果。首先,将税收负担降低到最小是驱使税收筹划的基本动力;其次,经济利益最大化是企业从事经济活动的最终目的;再次,涉税风险最小化可以避免企业发生不必要的名誉损失,使企业品牌更容易被消费者接受,有利于企业生产经营。

1.3 纳税筹划的运作空间

1.3.1 纳税利益的主观空间

在市场竞争机制的驱使下,纳税人主观上出于降低营运成本的要求,寻求减轻税负的途径,这是纳税筹划产生的最初原因。纳税筹划是对税法的遵从和灵活运用,是一种主动的自我受益行为。只有建立广泛的“纳税利益共同体”,才能增加税收利益的总量,扩大税收利益的受益个体。

1.3.2 纳税制度的客观空间

就算经济最发达的国家,也没有完美的税收制度。只要存在对不同对象、不同空间、不同业务征收不同的税率,那么就存在“税筹空间”。而税收筹划的核心工作就是要创造出一个新的纳税模式,将税筹收益从这个“税筹空间”提取出来。

1.3.3 税筹优化的技术空间最优的纳税筹划可能不存在,但税收筹划是可以优化的。从众多备选筹划方案中进行科学决策,本身就是一项筹划技术。所谓纳税筹划创新,就是指通过创造新的商业模式驱动纳税模式的创新。未来的纳税筹划就是要创造新的纳税模式。

2 不同阶段下企业纳税筹划实务

2.1 纳税筹划相关政策解读

2.1.1 增值税税率的变化

根据财税〔2018〕32 号文,纳税人有增值税应税销售行为或者进口货物的,原17%和11%的税率分别调整为16%和10%;纳税人购买农产品,原适用11%扣除率的,调整为10%;纳税人购买用于生产、销售或者委托加工的农产品,税率为16%,按照12%的扣除率计算进项税额;对原17%税率和17%出口退税率的出口货物,出口退税率调整为16%;对税率为11%、出口退税率为11%的出口货物和跨境应税行为,出口退税率调整为10%。

2.1.2 统一增值税小规模纳税人标准

财税〔2018〕33 号文指出,增值税小规模纳税人标准为年应征增值税销售额500 万元及以下;已登记为增值税一般纳税人的单位和个人,在2018 年12 月31 日前可转登记为小规模纳税人,其未抵扣的进项税额可作转出处理。

2.2 设立阶段——经营模式的选择

在相同的增值额或商品毛利率下,不同身份纳税人的实际税负是不一样的。

2.2.1 利用“无差别平衡点增值率”进行税筹抉择

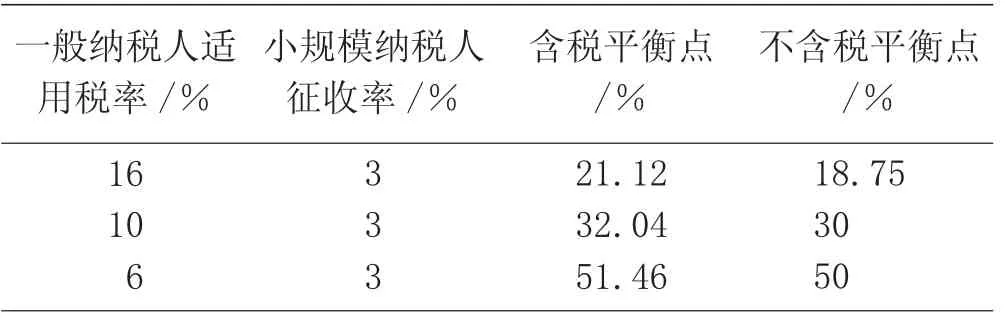

当在一个特定的增值率时,增值税一般纳税人与小规模纳税人应缴税金额相同,这个特定的增值率即为“无差别平衡点增值率”。一般纳税人和小规模纳税人含税平衡点无差别平衡点增值率,如表1 所示。

增值率=(含税销售额-含税购进额)/含税销售额,假定一般纳税人适用的增值税税率为16%,小规模纳税人的增值税征收率为3%时,无差别平衡点增值率=3%/1.03×1.16/16%=21.12%。

表1 一般纳税人和小规模纳税人含税平衡点无差别平衡点增值率

综上所述,当增值率低于均衡增值率时,普通纳税人的税负相对较轻;当增值率大于均衡增值率时,选择成为小规模纳税人更为有利。

2.2.2 “品牌制造商+专卖店”经营模式的筹划策略

现代社会,许多企业采用“品牌制造商+专卖店”的经营模式。在纳税人身份无法改变的情况下,需调整“内部交易价格”,以配合纳税人身份实现关联方之间整体税负最优。

2.3 经营阶段——采购供应商的选择

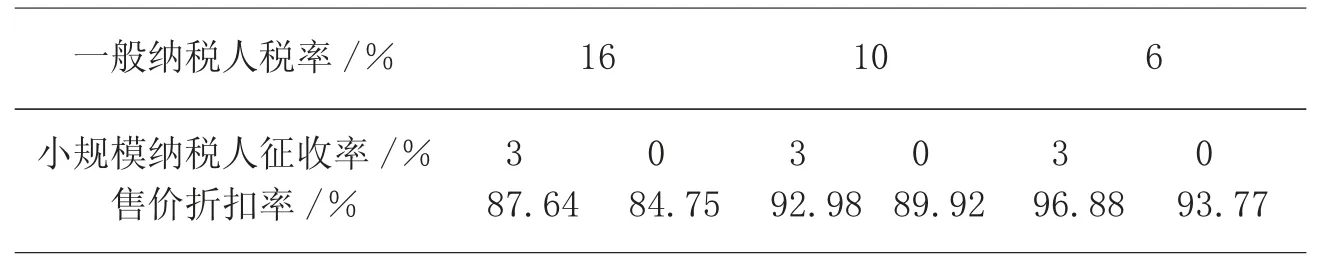

从一定程度上讲,增值税“投入”的实质是”预缴”增值税。争取获得高进项税率的增值税专用发票,就是要“争取”到更多的增值税。增值税虽然名义上是“价税附加”,但与净利润有关。纳税人应更关注净利润多少,而不是税负的高低,因此选择供应商的标准不是取得进项税额的高低,而应该是由此产生的净利润是多少。一般纳税人和小规模纳税人采购比价平衡点(折扣率),如表2 所示。

2.4 投资退出阶段——股权转让方式的选择

通常投资退出阶段的纳税筹划是在溢价退出股权转让方式下。

假定目标企业注册资本1 000 万元,B 企业投资300 万元,持有目标企业30%的股权,现在B 企业将持有的目标企业股权转让给C 企业,此时目标企业未分配利润1 600 万元,盈余公积1 400 万元。

(1)直接转让(转让价2 000 万元),B 企业股权转让所得税=(2 000-300)×25%=425 万元。

(2)先分红,再转让(转让价1 520 万元),B 从目标企业分红=1 600×30%=480 万元。B 企业股权转让所得税=(1 520-300)×25%=305 万元。

(3)撤资补偿,溢价出资。此种情况是目标企业给予B 企业撤资补偿费2 000 万元,使目标企业注册资本从1 000 万元减至700 万元,A 企业股权增至100%;与此同时,C 企业出资2 000 万元,持有目标企业30%的股权,使目标企业注册资本恢复到1 000 万元。B 企业撤资补偿所得税=(2 000-3 000×30%-300)×25%=200 万元。

综上所述,企业通过引入新股东进行增资扩股与股权转让完全不同。股权转让是指企业资本不变,转让原股东权益,减少原股权投资计税基础;增资扩股是指企业增资扩股,稀释原股东权益,原股权投资税基不变。

3 企业纳税筹划风险的分类

所谓风险,就是在一定时间内和一定环境下,人们所期望的目标与现实结果之间的差距。

3.1 政策变动风险

税务局与纳税人在法律地位上是平等的,但在责权上是不对等的。由于税法的不完善,纳税人因政策环境变化而承担的风险也随之变化。

3.2 税收遵从风险

税务机关在新政策出台以后往往缺乏提醒相关纳税人予以重视的说明,而有些具有适用性或比照性的政策往往处于半公开状态。在这种情况下,纳税人很容易忽视或者错误使用税收政策,从而跌入一些税务“陷阱”。

3.3 内部控制风险

内部控制设计的漏洞或者执行不力,都会导致企业的税款流失。缺少专职的税务风险管理机构和风险预警系统,导致了一系列的税务风险。

3.4 税收筹划风险

企业税收负担不一致,要降低税收负担,还想要企业和股东财富有所增长,这一系列的动力要求相关人员进行税收筹划。但在税收筹划方案实施后,往往缺乏相应的财务处理,使税收筹划目标无法实现。

表2 一般纳税人和小规模纳税人采购比价平衡点(折扣率)