当当“夫妻搭档”公司治理模式研究

2021-04-08李璇张海燕

李璇 张海燕

摘要婚姻和性别是影响夫妻式家族企业公司治理的关键因素。以夫妻双方共同在董事会和(或)高管层任职来表示“夫妻搭档”治理,这种治理模式的特征体现在治理结构上,表现为公司“双核”运转。以当当为例,基于代理理论、社会情感财富论,从治理结构的角度研究“夫妻搭档”治理模式,发现这种模式主要存在三个问题:夫妻与外部投资者代理问题突出;董事会决策效率低下;投资过度保守。并对此提出建议:合理配置股权与投票权;规范董事会成员的任免制度;明晰夫妻的职责划分。

关键词 夫妻搭档;公司治理;治理结构;当当

DOI: 10.19840/j.cnki.FA.2021.01.014

本文引用胡旭阳对“夫妻搭档”概念的界定:夫妻双方共同在董事会和(或)高管层任职[1]。当当由李国庆和俞渝夫妇共同创立,在上市之后共同经营并控制企业,是“夫妻搭档”治理的典型代表企业。当当作为首个电商在美国风光上市,私有化黯然退场也来得迅速。夫妻两人为争夺股权反目成仇,恶语相向。两人均表明后悔一起经营当当,“夫妻搭档”治理模式存在诸多问题。当当原实际控制人李国庆坦言:治理结构是问题的关键所在。

社会情感财富论指出家族企业的重要特征在于其不仅追求经济目标,还追求社会情感财富等非经济目标。而保持家族对企业的控制是留存社会情感财富的关键[2]。家族成员既是股东又是执行者的结构使得家族企业中的第二层委托代理问题更加突出[3]。婚姻关系使得家庭福利最大化成为家族企业管理者的决策目标,夫妻双方共同决策、共同管理企业改变了个体福利至上的目标[4-5]。夫妻双方共同生活、共育子女,利益高度一致,因此夫妻双方共同领导的企业投资更长远[6]。夫妻双方共同治理的企业投资更少、更少依赖外部资金[7]。将婚姻和性别问题与公司财务行为结合研究表明,夫妻共同持股公司的风险承担水平显著更低[8]。

女性发挥的公司治理作用随女性地位的提升而提升,同时,亲密复杂的婚姻关系也导致“夫妻搭档”公司治理受到更多因素的影响。本文以当当为例,从治理结构的角度研究“夫妻搭档”的治理模式。

一、夫妻股权之争事件始末

(一)当当基本情况

当当作为知名的综合性网上购物商城,由李国庆和俞渝夫妇创立。随后吸引著名出版机构科文公司、美国老虎基金、美国IDG集团、卢森堡剑桥集团、亚洲创业投资基金共同投资。当当早期经营网上图书销售业务,积累大量资本以后在美国上市,随后进行多个业务领域的拓展,成为综合性电商平台。

(二)公司发展历程

1999年11月当当正式成立,主营销售图书音像制品业务。2004年,亚马逊欲以1.5亿美元收购当当,要求占70%甚至100%的股份,而李国庆夫妇至多让股20%至25%,谈判作罢。2010年当当作为中国最老牌电商之一首个在美国挂牌上市,随后进行美妆、饰品、服饰、家居、电器电脑数码等业务领域的拓展,打破原来单一的业务结构。彼时,当当被称作“中国的亚马逊”。2013年,百度有意入股当当,谈判同样因为持股比例和交易价格分歧较大作罢。2014年,腾讯提出入股当当的意愿,欲占股33%,而李国庆只愿给25%。在互联网在中国逐渐普及、电商企业百花齐放的旺盛期,当当三次拒绝别人抛来的橄榄枝,错失发展壮大的良机,同时也因保守的经营策略以及短视行为在激烈的竞争中不敌对手而风光不再。2016年5月,当当以不及上市时四分之一的市值黯然退市,完成企业的私有化。2018年当当宣布将被天海投资收购。

(三)治理结构变化情况

2019年,李国庆俞渝夫妻关系破裂,这场夹杂了利益关系的离婚案件闹得沸沸扬扬,恶语相向的背后是两人对当当股权的争夺,股权的变更反映在治理结构的变化上。根据当当的发展历程,将当当的治理结构梳理成四个阶段:成立之初、公司上市、公司退市、婚姻危机。

1.股权结构变化情况

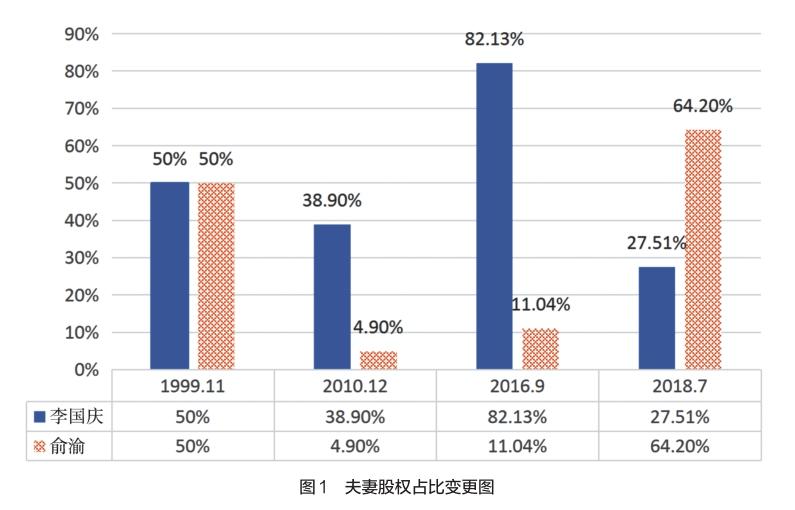

第一阶段:成立之初。1999年11月,从北大毕业从事图书出版工作的李国庆和妻子俞渝共同创立了当当。创业之初股权结构十分简单,夫妻两人按照通常做法,对于股权的分割采用“五五开”的方法,两人各自拥有一半公司股权。公司治理的规范性较差。

第二阶段:公司上市。随着公司规模扩张,对于资本的需求随之增加。2010年12月,当当在美国纽约上市,成为中国首个上市的电商企业。上市之后,俞渝拥有当当股权4.9%,李国庆拥有股权占比38.9%。李国庆是当当的实际控制人。

第三阶段:公司退市。2016年9月,当当以5.56亿美元的估值退市,社会资本退出后,夫妻两人合计持股93.17%,基本完全控制企业。其中李国庆持股高达82.13%,而俞渝的持股也增长为11.04%,两人持股比例较公司上市时都有了大幅度的提升。

第四階段:婚姻危机。2019年7月18日,李国庆向法院提交离婚诉讼,其与俞渝的婚姻关系早已出现矛盾,夫妻关系名存实亡。在退市之后的两年间,当当的股权结构再次发生彻底变更,俞渝持股比例从11.04%一跃上升至64.2%,成为当当的第一大股东及实际控制人;而李国庆持股比例从第一大股东82.13%直线下降至仅27.51%。在这期间,俞渝和李国庆协商将两人股权各平分给儿子一半的方式不断调整当当的股权结构,最后由于股权代持等诸多因素的影响,夫妻两角色互换,当当反而成为了“俞渝的当当”。随后出现两人为争夺股权在公众面前互相诋毁、谩骂的离婚事件。夫妻股权占比变更如图1所示。

2.董事会结构变化情况

公司成立之初,李国庆近十年的工作经历积累了大量的人脉和经验,俞渝有华尔街金融圈的工作背景,两人共同出面说服IDG集团、老虎基金等投资者,为当当早期发展带来巨大的资本累积。两人都对当当做出了贡献,同时担任联合创始人职位。

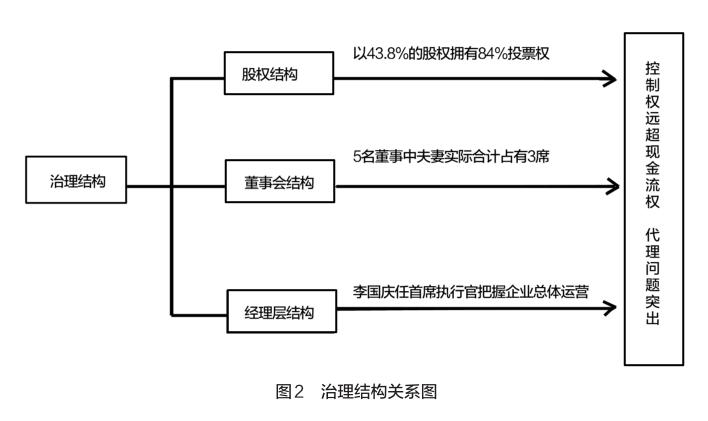

上市后,俞渝因其学财务出身、熟悉资本运作而担任执行董事长,李国庆是董事兼任首席执行官。在美上市时,夫妻二人为了降低控制权的稀释程度,将公司普通股分类为A、B两种,其中每一支A类股票代表一个表决权,每一支B类股票拥有十个表决权。原持股人转换为B股而向大众发行A股,这样操作的结果是两人以43.1%的持股比例掌握83.5%的投票权。虽然夫妻两人表面上仅占有两个董事会职位,但是根据其他董事与夫妻二人的社会关系以及当当相关独立董事任命制度规定,两人实际拥有5个董事会成员中3个席位的表决权,已经达成控制。

2018年7月,李国庆收到副总裁和精英委员会的信件要求其退出董事会。之后李国庆退出当当董事会,由俞渝担任董事及总经理职位,李国庆声称自己被妻子赶出了当当。夫妻董事会职位变更情况见表1。

二、“夫妻搭档”公司治理模式问题探析

(一)夫妻与外部投资者代理问题突出

企业上市以后,治理结构发生强制性制度变迁,体现在三个方面:股权结构、董事会结构和经理层结构。股权结构的变化体现在公司上市前夫妻二人拥有100%股权,上市以后社会资本加入使得夫妻的控制权被稀释,企业所有者在人数和持股比例方面都发生了大变更。但是作为企业主的夫妻二人仍然保持43.8%的股权比例,除开第三大股东持股23.9%之外,其余股东持股均不超过10%,且不同于大多数“一股一票”的原则,夫妻二人通过43.8%股权拥有84%的投票权而形成控制。董事会的人员构成、规模和领导权结构是影响决策效率的关键。公司上市、董事会规模扩大的同时,非家族利益相关者进入,决策质量和效率的高低很大程度上受到独立董事是否有效发挥监督作用以及非家族董事成员介入程度的影响。只有董事会的成员起到决策制衡作用,才不会让董事会成为夫妻二人的家庭会议。反观当当董事会构成,五人中夫妻两人已占有两席,另有一名独立董事由夫妻两人提名,夫妻二人已达成控制。上市之后,俞渝担任执行董事长,李国庆任首席执行官,董事长总经理两职仍由夫妻共同掌握。经理层结构的变化在于公司规模的扩张使得组织的链条拉长,各部门职能更明晰,但李国庆任首席执行官一职实质上把握了企业的总体运营。因此,就治理结构而言,夫妻两人对当当形成了实质上的垄断,治理结构关系如图2所示。当当案例中,创业主夫妻两人在董事会分别担任执行董事长和首席执行官的职务,以43.8%的现金流权拥有企业84%的控制权,控制权与现金流权高度分离。夫妻两人支配了远超匹配其股权的资本。最优治理结构应当表现为不同的利益相关者控制不同状态下的企业,即控制权应当是状态依存的自然结构[9]。无论是创业之初夫妻的全权管理,或者是上市之后两人的绝对控制,不同成长阶段的当当都没有表现出不同利益要求者的控制,夫妻控制企业的实质没有改变过。上市以后,在夫妻两人利益高度一致、控制权远大于现金流权的前提下,管理层的权力体现为夫妻两人的权力。出于情感维护等诸多其他因素的影响,两人在战略选择、研发投入等多方面的决策都与中小投资者的目标产生偏离。

委托代理理论指出,两权分离产生的代理问题主要分为两类:第一类存在于股东与管理层之间,第二类是大股东与小股东之间的代理问题。在当当案例中,董事会、经理层层面,夫妻两人形成控制,控制权与现金流权高度分离,第二类代理问题突出。这种治理结构严重偏离最优状态,缺乏科学性与合理性,使得公司治理的天平失衡。

(二)董事会决策效率低下

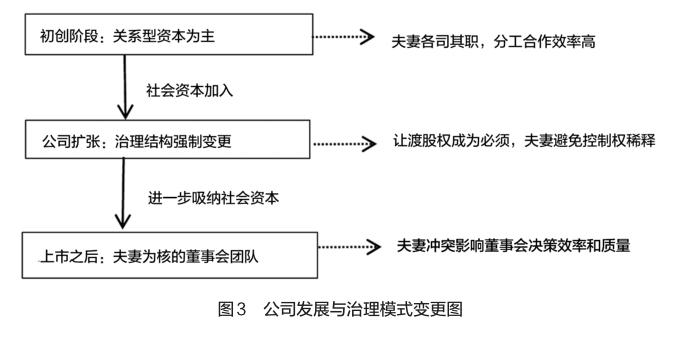

初创阶段企业风险低,夫妻合作效率高,关系型资本能够得到更大程度地发挥。但上市带来治理结构的强制变更,仍然以夫妻为主导的治理模式反而阻碍公司的发展。

第一阶段企业处在低风险的成长阶段,企业资本来源单一,以内部的关系资本为主。资本积累靠企业主的人脉、知识和技能,夫妻两人各自发挥优势,一个负责对内的运营管理,一个主导对外的资本运作。公司治理的合理性体现在成员可以根据不同禀赋特征分工,合作效率高。随着企业规模扩大、价值链延伸,企业对于庞大资本的需要日益明显,关系资本已经无法满足企业的需要,开始吸纳社会资本,公司治理的规范性不断加强,同时让渡股权成为企业发展的代价。公司发展与治理模式的变更如图3所示。

成长初期夫妻各司其职的经营模式虽然能带来效率的提升,但是当公司上市以后,面临的风险增大,需要更加科学合理的治理模式和规范有效的内部控制。夫妻共同创业并经营式企业的显著特征是,夫妻为避免控制权的旁落而保持控制权的高度集中。在公司发展到后期时,创业时期夫妻搭档、分工合作的模式通过集中董事会的决策权延续,表现为企业内部“双核”运转,董事会决策以夫妻两人的意见为主导。这种模式在企业发展后期弊端日益凸显,夫妻两人对董事会形成垄断,高管团队的决策行为很大程度上受到两人的影响,在他们进行充分沟通和协调之间贻误企业发展的新机会,决策效率和质量都受到影响。

根据学者的研究,高管团队内的情感冲突会给企业带来成长绩效与决策績效的负面影响。企业应该尽量避免团队成员情感冲突,尤其是企业主应该积极识别并控制这种具有破坏作用的冲突。而“夫妻搭档”治理模式下,高管团队核心成员就是夫妻两人,婚姻关系将两人联系得更加紧密,工作生活高度重合。亲密相处的时间增多直接导致产生冲突的机会大大提升,情感冲突的产生反而更加密集、更加猛烈。本应作为高管团队情感冲突控制者的企业主,反而成为情感冲突产生的源头。

上市前后,夫妻一直对企业保持控制,治理结构只在形式上改变而未发生实质改变,高管团队的主导成员即夫妻两人的冲突影响高管团队的决策效率和质量。

(三)投资保守阻碍长期发展

在发展历程中,当当先后拒绝亚马逊、百度、腾讯的入股意向,三次将社会资本拒之门外失去扩张良机,夫妻两人呈现“小富即安”的态度。当当投资战略保守也体现在后续经营中,主营的图书业务市场被京东抢占份额,在其他业务领域转型也不够成功。

社会情感财富理论指出,除了追求经济利益外,家族成员也需要实现情感归属、家庭稳定等社会情感财富相关的非经济目标,甚至以牺牲经济利益为代价,其中家庭控制是保护社会情感财富的前提。根据风险规避假说,家族控制通常导致投资谨慎,以避免家族成员的财富在风险投资下失去保障。在融资方式的选择上,由于股权融资会导致控制权分散,家族成员更倾向于债务融资。面临外部融资约束下,企业资本来源更具限制性,家族成员对资金的使用更为谨慎。特别是对于创业型家族企业,企业不仅仅是企业主获得物质财富的来源,更倾注了企业主的心血,代表其终身成就。而投资活动具有高风险和不确定性,创业型家族企业的企业主在家族控制的条件下呈现保守的投资策略。

当当作为网上书店成立,迅速扩张至百货商城,基本代表国内当时网上购物商城的发展水平,且其一度被称为“中国的亚马逊”,因此,选择全国电商行业的领头羊亚马逊作为参考对象,具有一定的可行性。分析当当投资规模,整理数据得出两者投资费用占营业收入比重,见表2。

在上市之后的两年,当当与亚马逊投资费用占营业收入比重相当。从2013年至2015年,当当的投资支出呈现下降趋势并且明显低于亚马逊,投资活动占营业收入比重逐年下降,至2015年已不及亚马逊相对投资规模的一半。

根据表3中投资净现金流量的纵向对比数据显示,2011至2015年,亚马逊连年加大投资支出,投资净支出的增长率保持正值。同在互联网迅速发展时期急需进行转型时,当当却在保持企业长期竞争力方面表现不足,投资规模过小,甚至在2012、2015年出现收回投资带来正现金流的局面。

研究表明,无论在日常生活行为中还是在重大决策中,女性相比男性更加厌恶风险,更保守谨慎。在“夫妻搭档”公司治理模式下,高管团队结构相对简单,夫妻两人拥有绝对的控制权使得女性决策权更有发挥的空间。妻子作为董事通过参与企业决策将规避风险的特征反映到企业的财务表现上。有学者指出,女性董事的谨慎性虽然能够抑制企业过度投资行为,这一性格特征同样存在负面影响。创新活动往往是企业保持核心竞争力的来源,但是研发投入需要大量资金支持,其不确定性高、风险大,恰是女性董事倾向于规避的高风险投资项目。女性董事谨慎性的投资活动的确会抑制企业的研发投入,导致创新能力不足而难以可持续发展。

由于亚马逊和当当规模的差异,本文选择研发投入占主营业务收入之比进行比较分析。根据表4,总体而言在研发投入方面,当当远不及亚马逊。从2011年至2015年,亚马逊的研发投入占主营业务收入比重从6.05%逐年上升至11.72%;当当则一直稳定在3%以下的水平。技术的不断完善和创新对于电商行业来说尤为重要,当当不敌京东、淘宝等其他电商一个重要原因就是研发投入不足,阻碍了企业的长远发展。

投资结构上,当当研发投入占总投资支出的比重同样偏小。根据表5,2011年至2015年当当每年研发投入占总投资支出的比例都低于亚马逊,不及其一半。在总体投资偏保守、不及亚马逊的情况下,研发投入占总投资支出的比重进一步偏低,证明当当在创新活动的投入方面的确有所欠缺,企业的长远发展受到了保守投资的制约。

三、結论与启示

当当案例中,夫妻以43.8%的股权拥有84%的表决权,同时在董事会中共同担任执行董事长和首席执行官,对企业形成绝对控制。作为创业主的夫妻两人出于社会情感财富的维护与外部投资者追求股东财富最大化的目标不完全重合,控制权与现金流权高度分离的情况下,第二类代理问题突出;高度集中的控制权造成董事会决策代表的仅仅是夫妻两人的意愿,意见冲突时,往往决策效率低下致使企业错过新发展机会;保守投资的前提下对于研发创新的投入更是不足,阻碍企业长远发展。

对此,针对“夫妻搭档”治理企业提出以下建议。第一,合理配置股权与投票权,保障其他投资者的利益。对股权和投票权进行合理划分,避免夫妻支配远超其股权的资本。第二,规范董事会成员的任免制度,保障其独立科学性。不规范的任免制度给夫妻垄断董事会的决策提供契机,表现为提名“自己人”为关键董事等。第三,明晰夫妻的职责划分,避免权力模糊。夫妻复杂的亲密关系使得双方权力界限不够清晰,互相干涉对方的职责致使决策效率和决策质量受到影响。AFA

参考文献

[1]胡旭阳.“夫妻搭档”治理与家族企业的研发投入——社会情感财富理论的视角[J].经济管理,2019,41(12):57-72.

[2] Gomez-Mejia L R,Haynes K,NunezNickel M,et al. Socioemotional wealth and business risks in family-controlled firms:evi‐dence from Spanish olive oil mills[J]. Adminis‐trative Science Quarterly,2007,52(1):106-137.

[3] La Porta R,Lopez-de-Silanes F,Sh‐leifer A. Corporate ownership around the world[J]. Journal of Finance,1999,54(2):471-517.

[4] De Palma A,Picard N,Ziegelmeyer A. Individual and couple decision behavior under risk:evidence on the dynamics of power balance[J].Theory and Decision,2011,70(1):45—64.

[5] Carlsson F,He H,Martinsson P,et al. Household decision making in rural China:using experimentstoestimatetheinfluencesof spouses[J]. Journal of Economic Behavior and Organization,2012,84(2):525—536.

[6] Amore M D,Miller D,Le Breton-Miller I,et al.For love and money:marital leadership in family firms[J].Journal of Corporate Finance,2017(46):461—476.

[7] Belenzon S,Patacconi A,Zarutskie R. Married to the firm?A large-scale investigation of the social context of ownership[J]. Strategic Management Journal,2016,37(13):2611—2638.

[8]肖金利,潘越,戴亦一.“保守”的婚姻:夫妻共同持股与公司风险承担[J].经济研究,2018,3(5):190-2.

[9]张维迎.所有制、治理结构及委托代理关系[J].经济研究,1996(9):65-72.

(审稿:薛胜昔编辑:闫明杰)