政府会计改革下有关科研事业收入确认的思考

2021-03-11中国石油大学北京克拉玛依校区

中国石油大学(北京)克拉玛依校区

引言

《政府会计制度》改革以来,各高校积极按照相关制度和要求开展各项工作,在实践过程中,也发现一些问题,目前还缺乏统一的做法指导,难以全面、准确地反映科研事业收入情况,开展各类收入对比分析,影响制度发挥作用。因此,笔者站在高校一线财务工作人员的角度,尝试提出兼顾合理性和可操作性的措施建议,以期对高校开展此类业务提供参考。

一、《政府会计制度》改革对于高校财务管理工作的意义

自2019年1月1日起各高校根据财政部和教育部相关规定正式施行《政府会计制度》。“双功能”“双基础”“双报告”的政府会计核算体系,既能够反映预算执行效率,还可以展现资产负债情况和运行成本,对高校提升财务管理水平,提高资金使用效益,实施绩效评价制度具有重要意义。

二、科研事业收入确认过程中的难点和问题

目前,各高校的科研项目管理方式以及信息化水平有所差异,实际开展情况较为复杂,《政府会计制度》提供的科研事业收入确认方式,在实际操作中存在难度。

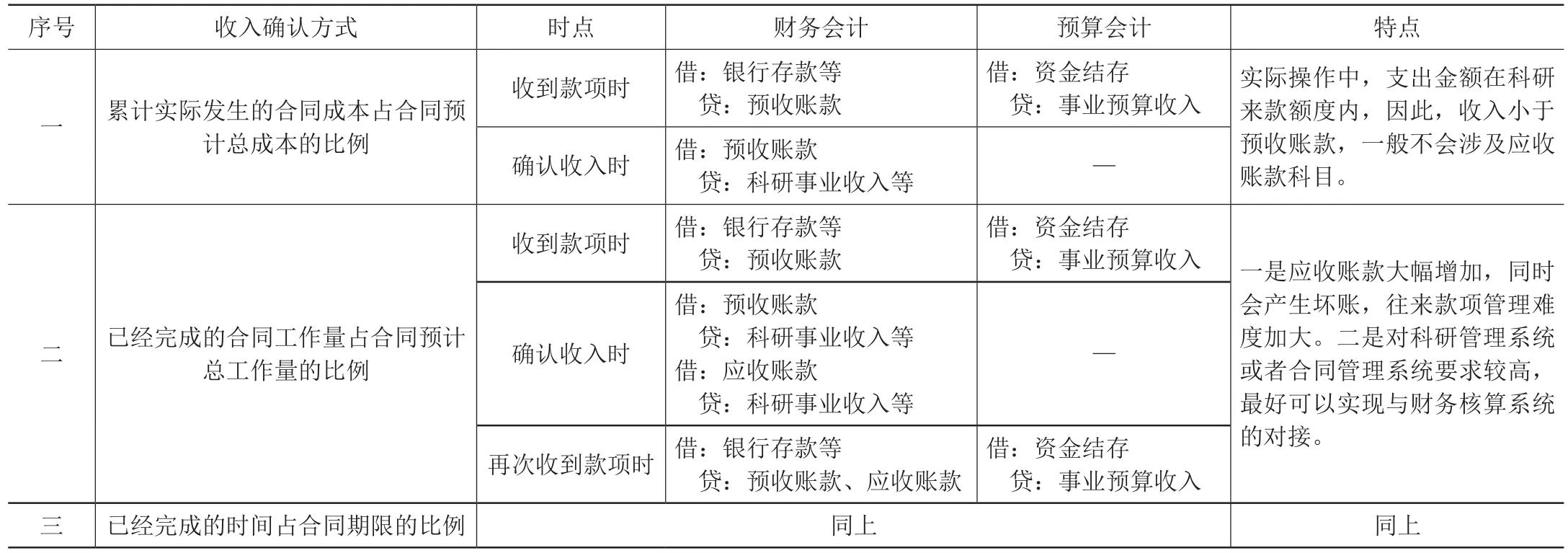

科研事业收入确认的预算会计采用收付实现制,一般在收到明确的项目来款时,借记“资金结存”,贷记“科研事业预算收入”等科目;财务会计采用权责发生制,不能按照来款全额直接计收入,而是以合同完成进度确认事业收入,且“应当根据业务实质,选择累计实际发生的合同成本占合同预计总成本的比例、已经完成的合同工作量占合同预计总工作量的比例、已经完成的时间占合同期限的比例、实际测定的完工进度等方法,合理确定合同完成进度。”[1]其中第四种方式以“实际测定的完工进度”为依据,需要由专业人员现场进行科学测定,适用于一些特殊的建造合同,对于科研项目合同完成进度的认定作用有限。其他三种方式,在账务处理方面不尽相同。如表1所示。

表1 科研事业收入确认账务处理表

三、解决对策

对于科研事业收入确认的问题,目前各高校处理方式并不统一,笔者也对部分方式进行了比较和思考,尝试提出对策。

(一)部分高校处理方式及其利弊

一些高校采取了较为便捷的“以支定收”方式,即每个月根据支出金额来确认科研项目收入。笔者认为此方式还是存在较大不合理性,突出体现在支出发生时间具有不均衡性,项目负责人出于方便和效率考虑,通常报销并不及时,会积攒一定时间后一次性报销较多票据,且集中在下半年特别是十月之后,而财务人员对此只能提出建议,无法强制执行及时报销的要求。因此,“以支定收”方式会使收入在十月后激增,与项目开展实际情况和权责发生制的要求不符。

还有学者提出对于单个科研项目,仍然先按照到款金额确认收入,再于每个月月末对学校总的科研事业收入进行调整,收入调整依据的合同进度按照“已经完成的时间占合同期限的比例”执行[2]。实现上述办法要有信息系统支持,且科研合同使用规范模板,其中项目开始的时间、完成的时间、合同期限、合同金额是必需条款。笔者认为此种方法相对来说,更具操作性和规范性,但在科研项目开展过程中,也常出现项目提前完成或者延期的情况,同时,在实际工作中,一般顺序为签订合同、预借发票、科研来款、分拨预算、报销支出,有些科研项目负责人会在科研来款后再开展项目、发生支出,则按照已完成时间占合同期限的比例来认定合同完成进度,与实际往往会有出入。

(二)尝试提出对策

如表2所示,经过对比分析三种方式,笔者结合实际工作流程及高校管理发展趋势,认为采用第二种收入确认方式更加科学合理,并尝试提出具体操作方法,供大家参考。科研来款后,借:银行存款等,贷:其他应付款;科研项目负责人认领经费后,借:其他应付款,贷:预收账款;科研项目负责人定期在科研管理系统中完善各项目工作进度,按照此比例即“已经完成的合同工作量占合同预计总工作量的比例”确认科研事业收入,借:预收账款,贷:科研事业收入等,借:应收账款,贷:科研事业收入等。此方法避免依靠成本和时间来认定项目进度,从而产生与实际进度之间的差异;另一方面,由项目负责人完善进度,看似主观性较强,但客观上也只有项目负责人最为清楚项目进展情况。因此,该方法能够较好地落实《政府会计制度》规定和权责发生制。

表2 科研事业收入确认方式对比表

结语

为了保证该方法的精准高效,必须依托信息化建设。事实上,各高校也应主动适应当今中国发展形势,站在行业或者全校的角度开展整体信息化发展规划设计,各管理平台之间有效对接,建立资产、合同、科研、财务协同管理大数据体系,在此基础上,通过人性化的合理设置,尽量克服以上方法的缺陷:一是减轻项目负责人和财务人员工作压力,且考虑高校有寒暑假这一工作特性,项目负责人可仅在季末维护工作量,并在科研系统中设置“完善项目进度”提醒功能,由财务系统定期智能提取数据,准确核算科研收入;二是通过科研和财务管理系统,加强往来款管理和账龄分析,减少应收账款的发生,避免坏账产生。