普通本科高校“互联网+”会计教育教学改革现状

——基于疫情期间的问卷调查

2021-03-02董淑兰教授博士纪茂利赵春苗嘉兴学院浙江嘉兴314001

董淑兰(教授/博士) 纪茂利 赵春苗(嘉兴学院 浙江嘉兴 314001)

一、调查目的

在“2018年影响会计人员的10项信息技术”的评选中,依次是财务云、电子发票、移动支付、电子档案、在线审计、数据挖掘、数字签名、财务专家系统、移动互联网、身份认证。可见,以互联网为代表的信息技术已经渗透到会计工作的全过程,以面向未来的高素质会计人才培养作为评价标准(孙铮和李增泉,2014),互联网时代使我国会计高等教育面临诸多挑战。会计教育如何应对互联网时代的较高期望和学校地位,如何应对其他知识来源的竞争成为当前会计教育面临的两大压力(况玉书和刘永泽,2019)。一些高校纷纷以各种形式将“互联网+”融入会计教育教学中,正保云课堂、中国大学MOOC、智慧树等资源平台也如雨后春笋般涌现,一场“互联网+”为技术手段的会计教育教学改革正在如火如荼般进行着。2020年初突如其来的新冠疫情又进一步推动了高校教育教学改革。那么,当前“互联网+”会计教育教学改革的现状如何?参与其中的教师与学生对改革效果的感知如何?基于此,围绕教学改革基本现状、改革效果、教师胜任能力与平台资源等主题,于2020年3—4月通过网络平台发放问卷的方式对“互联网+”会计教育教学改革基本情况进行了调查。

二、调查问卷基本情况

(一)调查对象。考虑到我国普通高校的本科财务管理专业与会计学专业在会计类主干课设置中的高度相似性,本次调查对象是设有本科会计学专业和财务管理专业的国内普通高等学校,具体包括在校学生和在职教师(包括院长、副院长、系主任、专业教师)。

(二)调查方法。利用“问卷星”平台通过微信、钉钉、QQ等发放网上问卷,由被调查对象在网上直接作答后提交。本次调查共收回问卷3 493份,其中,在校学生的问卷收回3 133份,在职教师的问卷收回360份。经过对数据有效性分析后,剔除无效学生问卷53份和无效教师问卷7份,有效问卷分别为3 080份和353份,有效比例分别为98.30%和98.05%。

(三)样本基本情况与分布。被调查对象分布在黑龙江、河南、上海、广东、吉林、内蒙古、河北、山东、陕西、北京、浙江、天津、江苏、云南、安徽、辽宁、广西、湖南、湖北、江西、甘肃、重庆和海南等23个省市、自治区的301所高校。在所调查的301所高校中,有73.4%的高校设有会计学专业和财务管理专业,21%的高校只设有本科会计学专业,5.6%的高校只设有财务管理专业。被调查对象的基本信息见上页表1。

三、“互联网+”会计教育教学改革——学生维度的感知

学生既是参与教学改革重要主体之一,也是教学改革的主要受益对象,因此,学生最关心的就是教学改革效果。在教学改革过程中,教师胜任能力与依托平台也是学生最能直接感知到的影响教学改革效果的因素。本次问卷从“互联网+”会计教育教学改革的基本现状、改革效果以及教师胜任能力、依托平台及考核方式三个维度对学生的感知进行了调查。

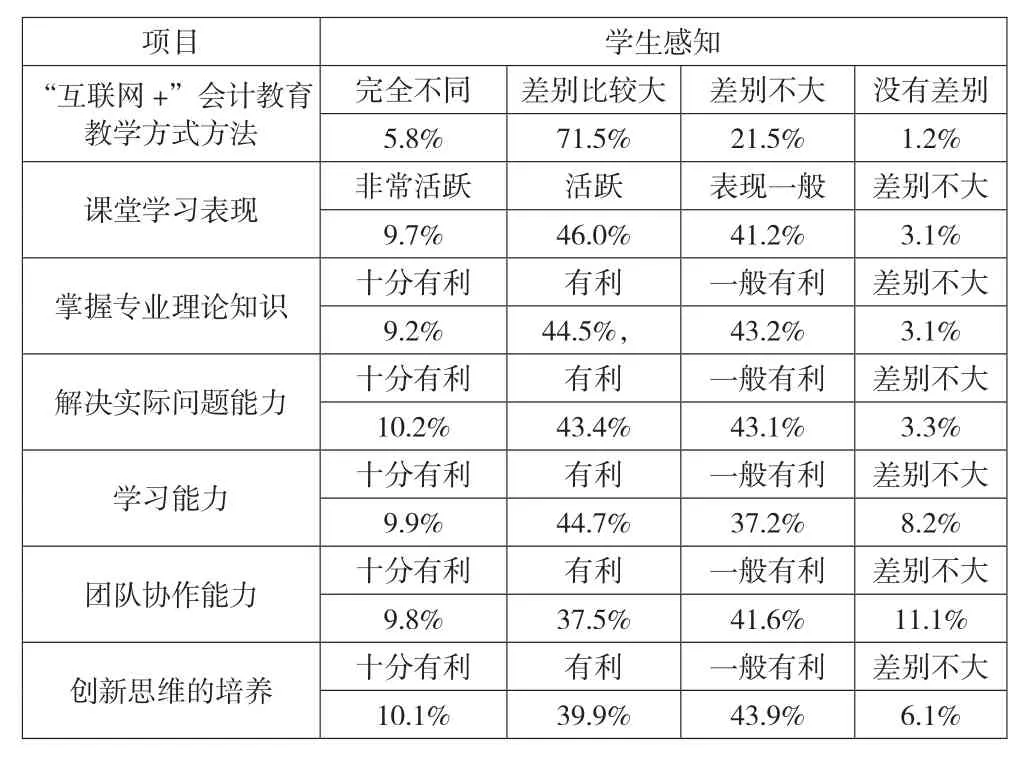

(一)教学改革的基本现状。学生对教学改革基本现状的感知,主要包括学生对“互联网+”会计教育教学改革基本内涵的认识、任课教师在“互联网+”会计教育教学改革中与课程融入情况、学生对“互联网+”会计教育教学改革的态度等,具体调查信息见表2。

(二)教学改革效果。学生作为“互联网+”会计教育教学改革的主要受益对象,亲身经历着传统教学方式与“互联网+”会计教育教学改革的交替进行,那么,学生对教学效果的感知如何?与传统教学方式相比,学生对自身在课堂学习表现、掌握专业理论知识、解决实际问题能力、学习能力、团队协作能力、创新思维等六个方面的感知如表3所示。

表3 学生对“互联网+”会计教育教学与传统教学的教学效果感知

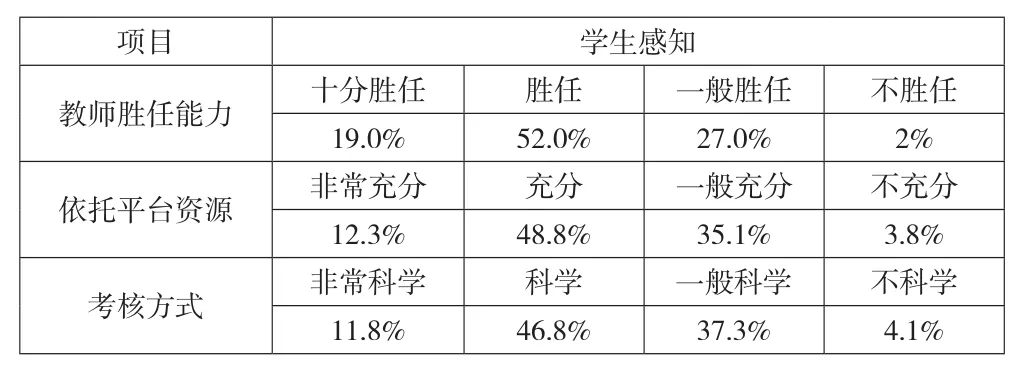

(三)教师胜任能力、依托平台及考核方式。教师胜任能力与依托平台是“互联网+”会计教育教学改革顺利进行的必要条件。教师、学生是教学改革的最直接参与者,平台资源是教学改革的基础,考核方式是对学生学习效果进行科学评价的工具。学生对教师胜任能力、依托平台及考核方式的感知见表4。

表4 学生对教师胜任能力与依托平台的感知

四、“互联网+”会计教育教学改革——教师维度的感知

(一)教学改革基本现状。在参与问卷调查的301所普通高校中,有70.3%的财务管理、会计专业都进行了“互联网+”会计教育教学改革。其中,有12.5%的改革涉及了“全部专业课程”,有42.2%的改革涉及了“专业主干课程”。从教师维度对教学管理机构改革重视情况、“互联网+”会计教育教学改革基本内涵、自身改革态度以及教学改革与所授课程融合情况的感知,如表5所示。

表5 教师对“互联网+”会计教育教学改革基本现状的感知

(二)教学改革效果。教师对当前“互联网+”会计教育教学改革在提高人才培养质量整体水平、提升课堂教学效果、促进学生学习专业理论知识、掌握实操技能、培养学习能力、培养学生团队协作能力、培养学生创新思维等方面感知,以及“互联网+”会计教育教学改革对提高教师专业知识水平、科研能力、教学改革积极性等方面的感知,如下页表6所示。

表6 教师对“互联网+”会计教育教学改革效果的感知

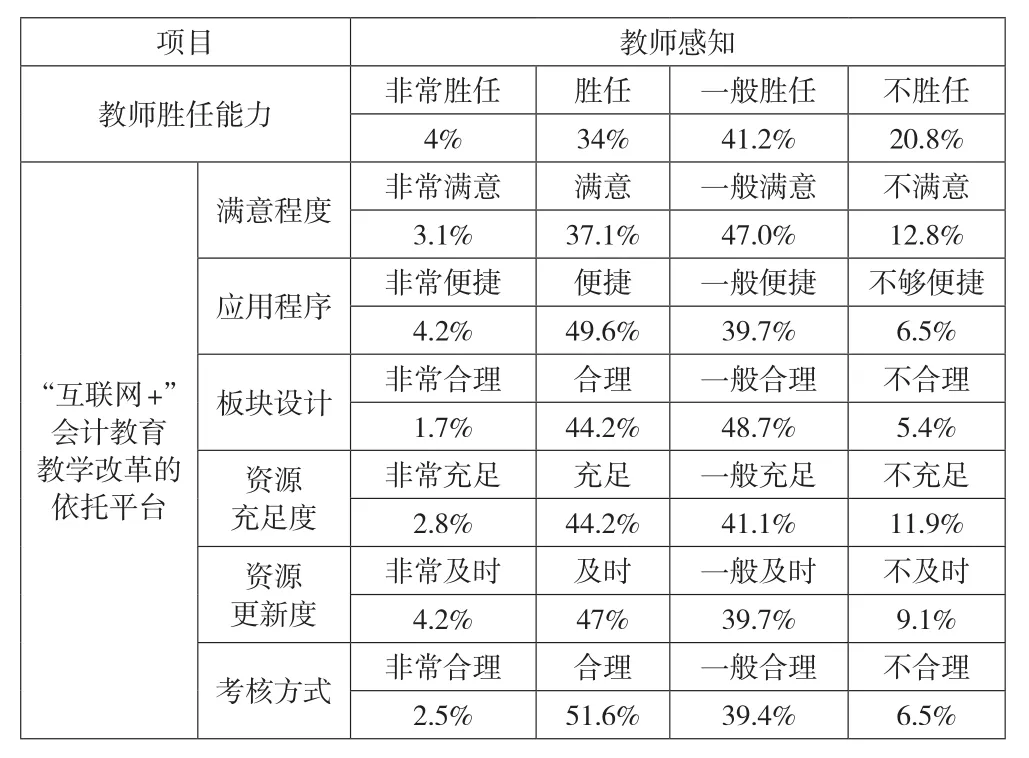

(三)教师胜任能力与平台资源。在“互联网+”会计教育教学改革中,教师对自身的教学改革胜任能力、改革中所依托的平台资源,包括对平台整体的满意程度、应用程序的便捷性、板块设计的合理性、资源充足度、考核方式合理性等的感知,如下页表7所示。

表7 教师对自身胜任能力与平台资源的感知

五、调查结论与建议

(一)加强师生对“互联网+”会计教育教学与会计专业或职业特点的认知。在调研中发现,有相当比例的师生对互联网时代会计专业与会计职业的特点不甚了解。对“互联网+”与会计教育教学的关系能够做到“非常了解和比较了解”的学生仅仅占18.6%,即使是经历过“互联网+”会计教育教学改革的学生,“非常了解和比较了解”的学生也仅占21.6%。在这种状态下开展“互联网+”会计教育教学改革,势必会存在一定的盲目性。建议相关教师在开展“互联网+”会计教育教学改革之前,事先对参与教改的学生普及互联网与会计专业或职业的关系、特点等方面的知识,介绍本专业培养方案中的主要课程或教学环节如何与“互联网+”进行融合等,使学生对“互联网+”会计教育教学形成感性认识,使其“渴望”进一步深入学习,提高学生对“互联网+”会计教育教学改革的兴趣,增强“喜爱程度”。这既是进行“互联网+”会计教育教学改革的关键,也是保证教学改革效果的重要环节。

(二)“互联网+”会计教育教学改革效果仍需进一步提升。调查结果显示,36.4%的教师认为当前“互联网+”会计教育教学改革在提高人才培养质量整体水平方面“效果一般或不明显”。在提升课堂教学效果、学习专业理论知识、解决实际问题以及培养学生的学习能力、团队协作能力、创新思维能力等方面,学生与教师认为“效果一般或效果不明显”的占比仍在31.2%—52.7%,而且学生对教学改革“效果一般或效果不明显”感知高于教师感知的3.2%—15.83%,其中,在培养学生学习能力、团队协作能力、创新思维能力方面,教师和学生的感知相差15.83%、14.2%和11.3%。这也进一步印证了教师对“互联网+”会计教育教学改革基本现状的判断,有27.8%的教师认为当前教学改革现状“不理想”,有35.1%的教师认为教学改革在“提高培养人才质量”中作用“不显著或没提高”。

(三)“互联网+”会计教育教学改革的动力仍显不足。从各高校教学管理机构对“互联网+”会计教育教学改革重视程度看,有38%的高校教学管理部门对教学改革“重视程度一般或不重视”。从专业看,即使是疫情期间也仍有29.7%的专业采用传统的会计教育教学方式。从教师看,有18.7%的教师对“互联网+”会计教育教学改革表示“一般支持和不支持”,在被调查的教师中,有20.8%的教师认为自己“不能胜任”教学改革,表现出“心有余力不足”。从学生看,有55.9%的学生对“互联网+”会计教育教学改革表示“一般支持和不支持”。

(四)师生对“互联网”+会计教育教学改革依托平台满意度较高。从目前“互联网+”会计教育教学改革依托平台的整体情况看,87.2%的教师和96.2%的学生表示满意。其中,教师对平台资源的“充分性”“更新及时性”“板块设计合理性”和“应用程序便捷性”满意度达到90.2%以上。但由于教师个体对教学资源需求、平台应用程度等差异,仍有部分教师认为平台资源“不够充分”“更新不够及时”“板块设计存在缺陷”“应用不够便捷”。学生对其比较关注的“考核方式”,满意度高达95.9%。