利率市场化对我国上市商业银行经营效率的影响与对策

2021-02-04任僖

任僖

摘 要:1996年的利率市场化改革对我国商业银行的经营和发展产生了深远影响,本文采用近年来我国16家上市商业银行的数据,从盈利能力、业务结构和经营风险三个方面分析了利率市场化改革对商业银行经营效率的影响,指出商业银行应该重视传统利息收入、优化信贷结构、大力发展中间业务、促进金融创新,并建立有效的风险防控管理机制。

关键词:利率市场化;商业银行;经营效率;盈利能力;业务结构

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2021)01(b)--03

利率市场化对于我国经济发展和金融深化有着重要作用。2015年10月,存款利率的放开,标志着始于1996年的以放松利率行政管制为主要内容的利率市场化改革基本完成。商业银行作为我国金融体系的重要组成部分,对利率浮动有着高度敏感性,必然会受到利率市场化改革的影响。一方面,为增加自身资本积累,各大商业银行相继提升存款利率,成功吸纳了许多闲散资金,提高了资金利用效率。另一方面,利率波动的不确定性会使商业银行的传统经营模式受到冲击。本文分析了利率市场化对我国商业银行经营产生的影响,探讨了商业银行提高经营效率的应对策略,以期帮助我国商业银行尽快适应利率市场化变革带来的影响,提高经营效率。

1 我国利率市场化改革进程

在利率管制时代,政府通过降低利率将廉价资金定向输送给重工业部门,以快速实施重工业化,但利率管制所带来的弊端也日益凸显。首先,低利率会降低人们存款意愿,同时随着金融市场的发展,出现了债券、证券、金融衍生品等一系列可代替存款的投资品,这些因素增加了银行吸收存款的难度。其次,商业银行完成向重工业部门输送资金的任务后,如果持续压低贷款利率,势必造成价格信号的扭曲,使得资源无法得到有效配置,需要资金的企业往往无法获得融资。例如中小企业的还款风险偏高,低贷款利率无法弥补风险可能带来的损失,银行通常会拒绝为其办理贷款。因此,利率市场化改革势在必行。

与发达国家相比,我国利率市场化改革起步较晚。在充分考虑我国实际金融经济情况的前提下,借鉴国际利率市场化改革的经验,采取了一条适用于本国利率市场化改革的道路,即“先外币、后本币;先贷款、后存款;先长期、大额,后短期、小额”。具体而言,我国利率市场化改革经历了以下三个阶段。第一阶段:1996—1998年,贷款利率开始浮动,首先放开同业拆借利率,再逐渐放开银行间债券回购和现券交易利率。第二阶段:1999—2013年,首先放开外币贷款利率,直到全面放开贷款利率管制,存款利率开始浮动。第三阶段:2014—2015年,存款利率完全放开。利率市场化基本实现了利率由政府管控到市场议定的转变,改革也到了创建有效的基准利率体系和利率传导机制的阶段。虽然目前还存在贷款基准利率和市场利率并存的“利率双轨”问题,阻碍对市场利率向实体经济的传导,但是我国也在积极采取相应措施,于2019年改革完善贷款市场报价利率(LPR)形成机制,促进利率“两轨并一轨”。

2 利率市场化改革对我国上市商业银行经营效率的影响分析

利率市场化改革有利于推动我国商业银行的业务调整和转型升级,但也会使得商业银行依赖高利差的盈利模式难以为继,加大其资本压力和经营难度。本文运用Wind数据库搜集了近年来我国16家上市商业银行的数据资料,从盈利能力、业务结构和经营风险三个方面分析利率市场化改革给商业银行经营效率带来的影响。

2.1 对商业银行盈利能力的影响

商业银行的盈利模式主要有传统业务型盈利模式和非传统业务型盈利模式两种。前者的利润主要取决于存贷款的利息差,而后者的盈利则主要来自于中间业务及一些新兴业务收取的手续费、管理费或佣金。

首先,利率市场化的推进会冲击以利差为主要收入来源的传统业务,从而影响到商业银行的净息差和盈利能力。近年来,我国商业银行的存贷款利率随着利率市场化的推进而起伏波动,存贷款利差呈现出一种先升后降的趋向(如图1所示),从1995年的1.08%开始逐渐上升至1999年的3.6%,然后从1999—2001年一直保持3.6%,从2001年开始,利差逐年下降,2018年为2.85%。商业银行的净息差与盈利能力和经营效率息息相关。净息差越高,银行盈利能力和经营效率越强,净息差下降则会减少商业银行的收入,降低其经营效率。

其次,利率市场化促进了资本充足率的提升。资本充足率是银行抵御风险,保证其正常经营的资本比率,代表着一个银行能承受风险的最大限度,也会影响商业银行盈利能力。所谓资本充足率是指银行的资本总额对其风险加权资产的比率,银行资本虽然不参与银行正常经营活动,但是对银行盈利能力却起着重要的作用。近年来,我国商业银行资本充足率呈现逐步上升的趋势,从2009年11%左右上升到2019年14.5%左右(如图2所示),为银行稳健经营奠定坚实的基础。资本充足率越高意味着商业银行的经营杠杆越低,偿债能力和抗风险能力越强,从而提升银行的信用,债权人更愿意与银行进行借贷,使银行债务融资成本下降,银行盈利能力提升。

最后,商业银行的盈利能力具有显著的周期性。在经济复苏或繁荣时期,企业通常有意愿向银行贷款增加投资,扩大生产规模,这就使银行信贷规模扩大。企业资金充沛也会使银行坏账可能性降低,同时经济增长导致个人收入增长,人们更愿意去尝试各种金融理财产品,銀行的中间业务收入随即而增多。当经济萧条或者衰退时,企业经营状况恶化,个人收入来源不稳定,银行信贷规模缩小,银行坏账损失率增加,银行的中间业务收入和盈利减少。

2.2 对商业银行业务结构的影响

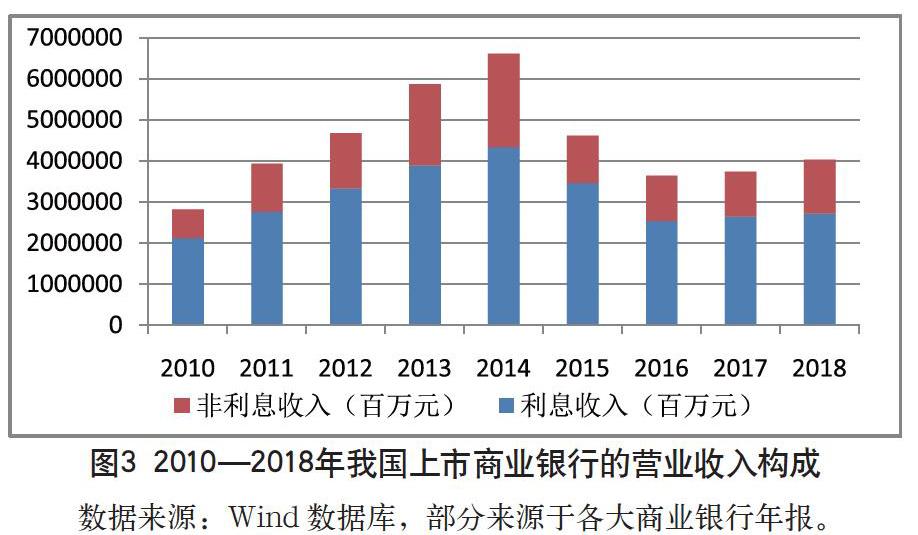

商业银行的收入主要分为利息收入和非利息收入两部分,其中利息收入主要来自于商业银行赚取的包括存款、贷款、债券等类似业务的利率差额,非利息收入主要来自于中间业务收入以及零售业务,例如业务佣金、手续费、理财产品等。根据图3,我国上市商业银行的营业收入在经历2016—2017年的下降后,于2018年均出现较大回升。平均来看,2010—2018年我国上市商业银行营业收入44350亿元,其中利息收入30866亿元,非利息收入13483亿元,利息收入占营业收入比重的均值高达70%,传统利息收入依然是商业银行营业收入的主要来源。