ETF基金绩效评价研究

2021-02-04吴娣喻文琴王明宇

吴娣 喻文琴 王明宇

摘 要:本文梳理了国内研究基金绩效评价的传统理论,共选取12个适合用来分析ETF业绩的指标进行因子分析。选取的111只样本基金是在2004—2017年发行,并延续到2020年的上市股票型ETF。因子分析得出当前的ETF基金研究指标可分成三类,分别是收益因子、抗风险能力因子和管理能力因子。根据这三类指标将样本聚成7类,研究得出大部分的上市股票型ETF基金都具备良好的分散风险能力,各类基金绩效之间相差较大。

关键词:ETF基金;业绩评价;因子分析在;实证分析;因子分析

中图分类号:F832.4 文献标识码:A 文章编号:2096-0298(2021)01(b)--04

ETF作为金融市场上进行资源配置的主要被动型投资工具,对于投资理念的转变意义深远,影响着市场结构变化与投资者行为。从2004年至今,ETF基金市场已经成为我国金融市场的有利补充。在开放式基金研究领域里,中国学者提供了不同的研究理念与视角,但总体上对ETF的研究还处于初级阶段,需要更系统的评价体系。基于此,本次研究通过因子分析模型,为投资者展现了ETF基金市场的发展现状,为监管提供监管ETF市场的思路,从而有助于形成一个更为科学、健康的ETF市场。

1 理论基础及指标构建

1.1 国内外学者理论研究综述

国外学者在20世纪提出了三大经典收益评价指标:Sharpe在1964年提出资产定价模型,并发展出超额收益率。Treynor在1966年引入系统风险提出风险调整收益指标特雷诺指数。Jensen在1968年提出风险调整收益的超额收益率。此后学者转向择时能力、持续性方面研究。Treynor与Mazuy(1966)首次将基金经理的择时能力量化,提出T-M模型。Henriksson与 Merton(1981)在T-M模型中加入市场环境变量,创造出H-M模型。

国内的基金绩效评价研究发展较为缓慢,主要是借鉴国外较为成熟的理论与指标进行实证研究。曾忠东等(2010)研究得出ETF组合相对传统指数投资,对标的指数的跟踪误差最小,能更好使套利的成功率最大化。张峥等(2012)认为虽然ETF二级市场具有价格发现功能,并造成ETF的异常折溢价,但其认为此类异常折溢价并不是真正的套利机会,证明上证50ETF定价效率高。刘伟等(2009)从金融高频数据的角度进行研究ETF套利,发现ETF交易量和价格变化具有周期性, 开盘阶段ETF交易价格波动大, 市场流动性好, 套利机会较多, 套利成本较小。

1.2 基金评价指标

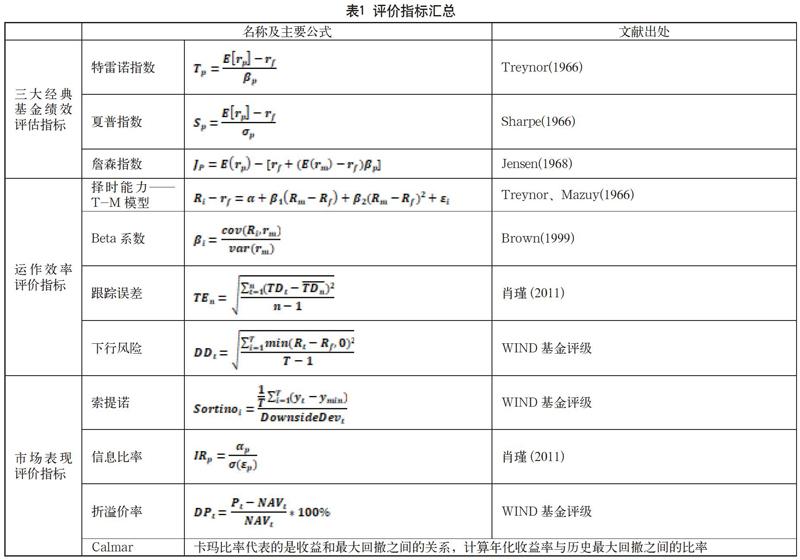

目前学术界提出的基金评价方法种类繁多,经过系统梳理,将主要的评价指标汇总, 如表1所示。

2 ETF基金绩效评价的实证分析

2.1 样本选择与数据来源

自2004年第一只ETF——华夏上证50ETF诞生以来,经过近年来的爆发式增长,ETF基金产品市场不断丰富。鉴于ETF基金数据的易得性与研究数据的有效性,本次研究选取2004—2017年成立的且在考察期间正在运行的股票型ETF基金产品。经过筛选,共选取111只上市股票型ETF基金产品作为研究对象。

基金样本来源于WIND数据库、RESSET金融研究数据库,并借助EXCEL2016和SPSS19.0软件对样本数据进行分析计算。

2.2 对所选取的ETF指标进行因子分析

2.2.1 数据预处理

首先, 需要对各组数据进行归一化处理,以消除各类指标之间单位等方面的差異影响。

其次,需要对预处理后的数据进一步检验与度量,以检验各变量进行因子分析的可行性。经过检验,结果如表2所示。

由表2可知,巴特利球度检验统计量的观测值为2410.0250,在α等于0.05的显著性水平下,拒绝零假设,认为相关系数矩阵与单位阵之间具有显著差异,根据度量标准判断原有变量适合进行因子分析。

2.2.2 因子分析

因子分析是以较少的独立因子反映原有变量的绝大部分信息,是降低维度的重要手段,其使用的前提为所选变量之间存在相关关系。

借助因子分析方法,可以将所选取的12个评价指标归类为3类主因子,经过计算得出其总特征值大于1,初始特征值累积率以及旋转后的累积贡献率都近似80%,说明这3类主因子对样本数据的解释效果较好,可以作为研究的主成分。

将这12个评价指标分成三类,可以比较直观地分析出不同类别基金之间的差异。第一类因子包括Calmar、Sharpe、Sortino、 Treynor、Jensen和信息比率,这6类指标主要解释了基金的收益水平,称其为收益因子A1;第二类因子包括Beta、下行风险、年化波动率和跟踪误差,这4类因子主要解释了基金的风险水平,称其为抗风险因子A2;第三类主要包括选时能力、折溢价率,称为管理能力因子A3,如表3所示。

2.3 聚类分析

借助多元统计分析方法——聚类分析,可以将不同事物中所包含的个体依据事物特性进行分类,即聚类的原则是同一类别具有较高的相似性,不同类别中的个体差异性很大。接下来对A1、A2、A3这三个因子进行聚类分析,具体过程如下。

2.3.1 确定聚类数目——碎石图

如图1所示,由于类的凝聚,类间距被逐渐拉大。类间距在聚成9类之前增大幅度较小,呈山峰状,但到7类之后,类间距迅速拉大。根据类间距越小,相似程度越高的原则,本次研究认为将上述指标聚成7类为宜。

2.3.2 各类基金的因子得分情况

通过SPSS19.0软件计算可以得到各类基金的因子得分情况,具体结果如表4所示。

经过对各类因子得分情况的进一步观察分析,可以将目前基金市场上的基金归结为以下几种类别,如图2所示。

第一类属于收益能力良,抗风险能力弱,管理能力良;第二类属于收益能力忧,抗风险能力良,管理能力弱;第三类属于收益能力良,抗风险能力优,管理能力弱;第四类属于收益能力优,抗风险能力良,管理能力弱;第五类属于收益能力忧,抗风险能力忧,管理能力优;第六类属于收益能力弱,抗风险能力忧,管理能力优;第七类属于收益能力弱,抗风险能力良,管理能力优。

2.3.3 实证结果及分析

在聚类分子中,第五类基金的因子得分均值为4.2066,为第一阶梯ETF,主要包含广发中证全指信息技术ETF、南方中证500信息技术ETF、易方达沪深300非银ETF,其抗风险能力贡献最大。第二、六、七类ETF基金为第二阶梯ETF,其管理能力贡献最大,第一阶梯与第二阶梯ETF占样本数量共达12%,第一类归为第三阶梯ETF,占样本数据的50%。这个现象符合客观规律,即尖端产品只占市场数量的少数。

从七类基金的F得分可以看出,市场中ETF基金产品业绩相差较大,出现这种现象的原因可能是因为跟踪指数标的日益多元化,使得我国ETF基金绩效出现分化。

另外,从聚类分析的研究中会发现基金管理能力对其业绩同样会产生较大影响,而在因子得分中体现并不显著。这说明在市场中具有更专业素质的投资者会比普通投资者获得更佳的收益,这是否违背了ETF消极管理的思想,需要在接下来的研究中进行反复验证。

3 结论与建议

ETF基金的规模虽然在2019年出现小幅攀升,但相对于公募基金的占比仍未突破6%,显现出很大的成长能力。通过对以往学者的研究发现,中国的证券市场是弱有效性的市场,这就为基金类产品的成长创造了契机。而ETF基金具备便捷分散风险、收益稳健的特性,是理想的消极管理工具,符合我国证券市场的投资环境。相比其他投资工具,ETF基金在一定意义上节约了投资者的机会成本。从目前ETF基金的超额收益情况来看,在ETF基金的长期投资活动中,投资者可以获得市场平均收益。

本次研究基于12个指标构建的因子分析模型,经过处理,共得到三类因子,分别是收益因子、抗风险因子、管理能力因子。在对择时能力指标进行描述性统计分析中,发现45.95%的基金择时能力为负,不具备择时能力。在对样本基金进行聚类的过程中,得出优良基金种类只占样本数目的12%,大部分的ETF基金具备良好的抗风险能力。说明ETF基金是一种优良的分散风险品种,投资者可以通过购买ETF基金提高总资产的抗风险能力。

综上所述,基金投资公司可以多借鉴国外成熟市场的管理方法,并结合自身的投资技巧加以提高基金经理的专业素质,从而有利于基金市场的稳定健康发展。目前我国ETF基金成长环境良好,然而市场中不断涌现的创新产品,使得投资风险聚集,监管者应该加强对整个市场的管控,严加控制ETF产品上市资质。同时,市场应该规范基金运作,优化退市淘汰机制,并向个人投资者普及投资知识,引导投资者理性投资,不断优化基金产品,提高投资效率。

本次研究中只是概括性地探讨了整个市场ETF基金绩效现状,对于其评价体系的构建给出大致方向,并在一定程度上为投资者提供了投资ETF基金的参考。在不断变化的市场环境中,对ETF基金绩效评价模型的构造还需要不断深入研究。

参考文献

肖瑾.阳光私募基金评价体系研究[J].福建金融,2011(12):31-35.

曾忠東,彭菊.ETF在股指期货期现套利中的跟踪误差风险分析[J].西南民族大学学报(人文社科版),2010,31(06):197-200.

张峥,尚琼,程祎.股票停牌、涨跌停与ETF定价效率——基于上证50ETF日度数据的实证研究[J].金融研究,2012(01):167-179.

刘伟,陈敏,梁斌.基于金融高频数据的ETF套利分析[J].中国管理科学,2009,17(02):1-7.

TREYNOR J L,MAZUY K K. Can mutual funds outguess the market[J]. Harvard Business Review,1966(44):131-136.

No?l Amenc,Felix Goltz. The Way Ahead for Exchange-Traded Funds:Results from a European Survey [J]. The Journal of Alternative Investments, 2009,12(l):50-54.

Gerasimos Georgiou Rompotis,2006:An Empirical ComparingInvestigation on Exchange Traded Funds and Index Funds Perfomiance[C]. Working paper,12.

KThomasLiaw:Investment Banking and Investment Opportunities In China[M].John Wiley and Sons,Inc,2007.

Henriksson R.D. and R.C. Merton,On Market Timing and Investment Performance. II. Statistical Procedures for for Evaluating ForecastingSkills[J].Journal of Business,1981,54(04):513-533.