“营改增”对旅行社税负的影响

2021-01-19李小玉

李小玉

(喀什大学经济与管理学院,新疆喀什844099)

一、引言

自2016 年5 月1 号开始,“营改增”将试点范围扩展到房地产、金融、建筑、生活性服务等行业,以此推进我国全面“营改增”的步伐,旅游业中的旅行社隶属于生活性服务业,系“营改增”的范畴之内,伴随随着社会稳定以及经济形势的持续向好,越来越多的单位和个人更加注重“旅游”在内的精神生活,随之而来的旅游支出在人民生活中的占比也不断提高。同时旅游业因其业务涉及范围广,因此其在调整产业、拉动内需等方面也发挥着重要作用,有关税制改革也应该引起有关部门的关注。旅行社作为旅游行业中的重要支柱,发挥着至关重要的作用,在“营改增”的改革进程中,旅行社所遇到的困难也是我们要正视的问题。

二、一般纳税人“营改增”对旅行社的定量研究

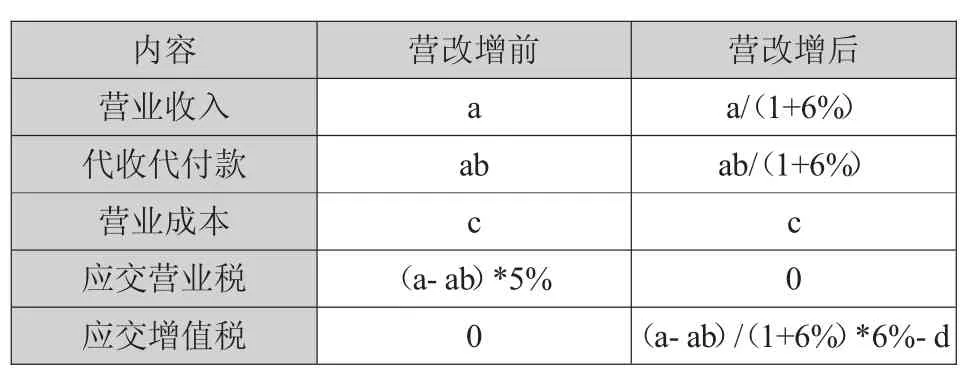

由于“营改增”后,旅行社规模不同,就造就了不同的纳税人主体,即一般纳税人和小规模纳税人,真正的税负也就可能不同。因此,现分别以一般纳税人和小规模纳税人的角度展开分析。企业的营业收入设为a(含税),假设已经扣除了可扣减成本,代收待付款占营业收入比为b,营业成本设为c,设进项税额为d。文中5%为营业税税率,6%为增值税税率,3%为增值税征收率。

内容 营改增前 营改增后营业收入aa/(1+6%)代收代付款abab/(1+6%)营业成本 c c应交营业税 (a-ab)*5% 0应交增值税0(a-ab)/(1+6%)*6%-d

若要使营业税与增值税相等,则(a-ab)*5%=(a-ab)/(1+6%)*6%-d,进一步得出 d/a=0.0066(1-b),若要使税改之后,负税减少,则(a-ab)*5%>(a-ab)/(1+6%)*6%-d,则 d/a>0.0066(1-b),反之d/a<0.0066(1-b)。

鉴于以上,现选取喀什国际旅行社有限责任公司为案例,该旅行社成立于2001 年,位于喀什地区喀什市色满路144 号,经营范围为国内旅游业务、旅游咨询、代订酒店、旅游车租赁业务、会展服务等,为一般纳税人,通过对该公司电话取得联系,该公司负责人表示因为单位是一般纳税人,增值税的税率为6%,而且公司难以取得增值税专票进行抵扣,所以比以前营业税相比税费有所增长。同时,从企查查只能查询到该公司2019 年和2015 年的数据,2019 年营业总收入为2 000 万元,纳税总额为85 万元,2015 年营业总收入为2 159 万元,纳税总额为13 万元,从数据上来看,营改增后确实税费有所增长。

三、小规模纳税人“营改增”对旅行社税负的定量研究

企业的营业收入设为a(含税),假设已经扣除了可扣减成本,代收待付款占营业收入比为b,营业成本设为c,设进项税额为d。

若要使营业税与增值税相等,则(a-ab)*5%=(a-ab)/(1+3%)*3%。

但是经计算,显而易见(a-ab)/(1+3%)*3%=2.9%*(a-ab)<(a-ab)*5%,因此对于小规模纳税人而言,营改增之后的税额是要降低的。

内容 营改增前 营改增后营业收入aa/(1+3%)代收代付款abab/(1+3%)营业成本 c c应交营业税(a-ab)*5%(a-ab)/(1+3%)*3%应交增值税0(a-ab)/(1+3%)*3%

现以喀什地区喀什慕士塔格国际旅行社有限责任公司为例,该旅行社成立于2005 年,位于新疆喀什地区喀什市色满路152 号,许可经营项目为国内旅游业务和入境旅游业务,为小规模纳税人,从企查查上可以查到该公司2016 年和2019 年的数据,2019 年资产总额为38.52 万元,营业总收入为36.6万元,利润总额为3.74 万元,纳税总额为0.15 万元。2015 年资产总额为39.36 万元,营业总收入为2.5 万元,利润总额为0.005 万元,纳税总额为0.13万元,从这两年数据对比来看,负税确实是降低了。因此,对于小规模纳税人而言,营改增之后的税额是要降低的。

四、旅行社推行营改增的困难

虽然自2016 年5 月1 日起,“营改增”已经在全国开展起来,但是对于认定为一般纳税人的旅行社的税负并没有相应的降低,因为有些税额发票的取得并不容易,比如旅行社中的飞机票火车票等交通费用占据了相当大的一部分,而往往提供服务的是个人,因此不能取得增值税专用发票。而且除上述费用外,还有一些费用来自当地导游和司机,这些费用不得作为进项进行抵扣。因此,对于一般纳税人来说,税率由营业税的5%到现在增值税的6%,而且在有些进项税额发票不能取得的情况下,负税是增加的。

五、旅行社可采取的应对措施

(一)合理选择纳税人身份

根据上述的定量分析,即 2.9%*(a-ab)<(a-ab)*5%可以看出,小规模纳税人的总税负会明显下降。但是对于一般纳税人税负来说,取决于公式中d/a=0.0066(1-b),a 的多少。因此,对于年应税销售额在五百万元以下的旅行社,选择合适的纳税人身份就显得尤为重要。由上述定量分析已知,要使得“营改增”后税负减少,则需满足 d/a>0.0066(1-b),即可抵扣的进项税额占收入的比重超过税负平衡点,并且会计核算制度相对健全的情况下,可以认定为一般纳税人。相反,若出现 d/a<0.0066(1-b),则应该选择成为小规模纳税人,并实施简易计税办法来减少总税收负担。

(二)增加进项税额以扩大进项税抵扣范围

如果旅行社是一般纳税人,必须有更多的可抵扣项目用来进行税额的抵扣,以减轻税负。因此,旅行社在购买商品或服务时,首先,优先考虑可以开具专用发票的一般纳税人,或者选择能够由税务机关代开专用发票的小规模纳税人,以获得全额进项税抵扣。其次,旅行社可以适当增加资产投资。为增加进项税减轻税负,应及时更新固定资产和购置不动产。最后,旅行社要转变经营方式,实现业务多元化。同时,旅行社要注意对不同业务的收入分开核算,按照相应的收入税率纳税。否则,会导致从高税率的计税。

(三)加强对员工的培训

近几年,税法政策不断改进,这就要求相关从业人员不断更新自己的知识水平,不断加强自己的业务能力,这就需要企业加强对员工的培训,学习最新的税收优惠政策,积极地为企业进行税收筹划,降低企业税收压力,同时也能够降低税务违规风险,比如为了可以多抵扣进项,员工尽量选择与能开具发票的住宿、餐饮业纳税人合作,这样就为企业减轻了一定的负担。