俄罗斯PPP项目特点、发展概况及前景展望

2021-01-19王浩杰

王浩杰

(中铁国际集团有限公司,北京100039)

PPP(Public-PrivatePartnership)俄文译名为 ГЧП(государственно-частное партнерство),意为“国家与社会资本合作”,俗称“公私合作”,其在俄罗斯的发展可上溯至12 世纪基辅罗斯时期的封建采邑制,17 世纪彼得大帝时期的包税制与20 世纪初苏联新经济政策时期的特许经营也与之颇有渊源。[1]不过,现代意义上的PPP 项目首现于俄罗斯却是在新千年以后了。2005 年,俄联邦政府颁布了第一部与现代PPP 相关的法律——《特许经营协议法》,2015 年,又正式颁布了俄联邦第N224-Ф3 号《PPP法》(2019 年7 月最新修订),首次正式将现代PPP理念及运作模式提升至联邦法律层面。目前,这两部法律为俄罗斯各类PPP 项目开发实施的基础性法律,为俄罗斯PPP 项目的可持续、健康、有效、规范发展指明了方向。

一、俄罗斯PPP 概念

(一)狭义概念

俄罗斯PPP 的狭义概念仅指俄联邦第N224-Ф3 号《PPP 法》所规定的 PPP 定义。根据该法规定,PPP 是指以政府为一方的“公方”和社会资本为另一方的“私方”,在联邦法律的基础上,通过签署“PPP 协议”开展合作,以吸引社会资本投向经济领域,双方应在依法约定的期限内,资源共享,风险共担,以确保“公方”产品、工作及服务的可用性,并提高其质量。

在此需注意的是,上述该法将“公方”分为“国家(联邦、联邦主体等)政府及其相关机构”和“地方自治机构”两个方面,[2]由此便衍生出了一个独具俄罗斯特色的PPP 术语——МГП(муниципальночастное партнерство),表示“地方自治机构与私方合作”。为便于国内读者理解,本文特将此术语视为与传统意义上的PPP 概念相同。

(二)广义概念

根据俄罗斯 PPP 国家中心 2019 年版《2018-2019 年 PPP 发展水平研究报告》,[3]俄境内的PPP 项目涵盖特许经营、狭义PPP 和类PPP(квази-ГЧП)三大类(图 1)。不过,迄今为止,俄罗斯及其他独联体地区尚未就广义PPP 做出明确的定义。笔者试从上述三大类项目的综合共同特点入手,仿照狭义PPP 的官方概念,对广义PPP 概念做出以下表述。

图1 广义PPP

广义PPP 是指在俄罗斯国家预算采购项目之外的,一切以政府机构或地方自治机构为代表的“公方”和社会资本为另一方的“私方”,在相关联邦法律的基础上,通过签署相关协议或合同等开展互利合作,以吸引社会资本投向经济领域。合作双方应在依法约定的期限内,按照签署文件的相关规定,充分发挥各方优势,协同合作,同享成果,同抗风险,以确保“公方”产品、工作及服务的可用性,并提高其整体质量。本文所述PPP 相关内容均采用其广义概念。

二、PPP 项目特点

(一)PPP 项目相关立法相对丰富,但法律冲突时有发生

与西方发达国家相比,俄罗斯现代PPP 起步较晚,但相关法律法规较为完备。自2005 年《特许经营协议法》颁布以来,近十五年内,俄联邦政府、联邦主体以及多数市政府已就PPP 项目实施制订了多部法律法规及相关地方条例规定。据不完全统计,截至2019 年底,俄罗斯现有与PPP 相关的各类法律法规竟达百部之多。

但与此同时,法律繁杂难免会在相关法律之间,互相重叠或有冲突之处,由此便需要经常修法、颁布新的补充条例予以解决法律冲突问题,这势必会影响PPP 项目可持续、常态健康化发展。

(二)PPP 项目分类较多,易使私方迷惑

俄罗斯广义PPP 项目可分为特许经营、狭义PPP 以及类PPP 三大类,而特许经营又可分为公方发起的特许经营与私方发起的特许经营两个类别,类PPP 则又可分为“全生命周期合同”、“长期投资协议”、“具有强制投资义务的租赁合同”等若干种类。这些名目繁杂的分类,往往令私方,尤其是外国投资者迷惑重重,望而生畏。

(三)公方过于强势,而私方却又往往与公方关系过密

现代PPP 项目中的公方和私方应是地位平等的项目参与者,双方在项目实施过程中应共同投资、共担风险、共享利润。但在俄罗斯PPP 项目中,作为公方的政府部门或国有企业过于强势,而私方则没有太多的话语权,往往无法保障私方的正常利益。例如,在类PPP 项目中,公方可不参与项目投资,该情形对后续项目的顺利推进有着潜在的、无法预测的风险。

此外,俄罗斯PPP 项目中的私方往往是与公方——俄罗斯联邦、联邦主体市政府或国有企业有着千丝万缕的联系,其所投入的项目往往间接来源于公方,这有悖于PPP 项目运作的初衷,也会对项目最终的完成效果大打折扣。

(四)PPP 项目以特许经营模式为主,还款货币须为俄罗斯卢布

受其历史文化传统的影响,特许经营模式在俄罗斯PPP 项目中占据着绝对领先地位,在PPP 项目总量中一般占据80-90%以上的比例。[5]另外,受近来年世界经济危机与西方制裁的双重影响,俄政府近期一直致力于“去美元化”和“本币化”运动。按照相关法律要求,PPP 项目收益及还款货币必须是卢布,这样的政策对许多外国投资商来讲,无疑是百害而无一利。

三、发展概况

图2 俄罗斯PPP 发展里程

(一)萌芽摸索期(2005- 2008 年)

2005 年俄联邦《特许经营协议法》的颁布,对当时社会并没有带太多的“惊喜”。由于普京总统上任以来恰逢石油价格处于历史高位时期,为俄罗斯带来了巨大的财富积累,当时富有的俄罗斯政府并不急于PPP 项目的快速式推广,政府机构及其官员对新的《特殊经营协议法》并不熟悉,各个联邦主体也只是忙于研读、出台地方层面与特许经营相关的地方性法律法规及条例;此外,社会资本力量对《特许经营协议法》也抱有成见,以为只是苏俄政府法律的改头换面,并对强硬的普京政府持有偏见。因此,该期间内,俄罗斯国内PPP 项目实施极为少见,以基础设施为例,2008 年全俄PPP 项目仅有13 个。[6]

(二)平稳成长期(2009- 2012 年)

2008 年全球经济危机爆发之后,石油、天然气价格暴跌,导致俄罗斯卢布急剧贬值,使严重依赖能源出口的俄政府的“世界强国梦”再次蒙上一层阴影。为继续刺激经济发展,创造就业机会,俄政府将目光转向了PPP。而俄罗斯社会资本经过了近十年的积累之后,形成了一定的规模,在卢布贬值导致对外投资困难的情况下,也迫于转向国内市场。故而2009-2012 年期间内,俄罗斯PPP 项目在社会公用、交通、能源、电力等领域全面开花,日臻完善了特许经营模式为主的俄罗斯PPP 模式,有效缓解了世界经济危机对俄罗斯经济的负面影响。

(三)快速增长期(2013- 2016 年)

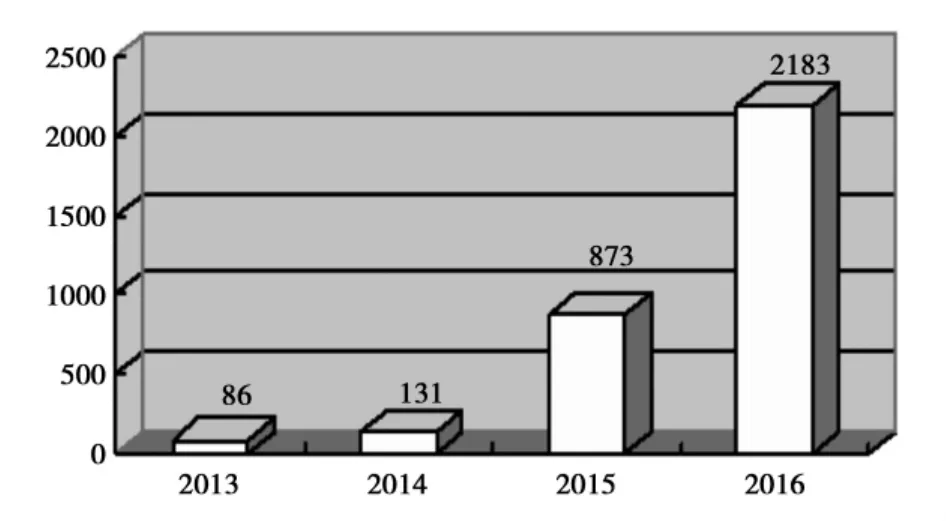

由于PPP 相关法律法规的逐步完善,以及2005-2012 年间PPP 项目实践的丰富经验,俄联邦政府“国家项目”计划的频繁推出,尤其是2015 年俄联邦颁布第 N224-Ф3 号《PPP 法》之后,俄罗斯多个联邦主体及市政机构如雨后春笋般出台了与标准PPP、类PPP 相关的政策法规,促进了俄罗斯PPP 项目的快速发展,该阶段年复合增长率高达124.5%。2016 年,俄罗斯PPP 项目发展达到历史顶峰,PPP 项目数量达到 2 183 个(图 3),其中处于商务闭合的项目数量为1 202 个。[7]在此期间,俄罗斯PPP 项目的种类更加多元化,除特许经营项目之外,标准PPP 和类PPP 项目也逐步跟上,成为了这时期PPP 发展的新亮点。

图3 2013-2016 年俄罗斯PPP 项目数量表

(四)完善调整期(2017 年至今)

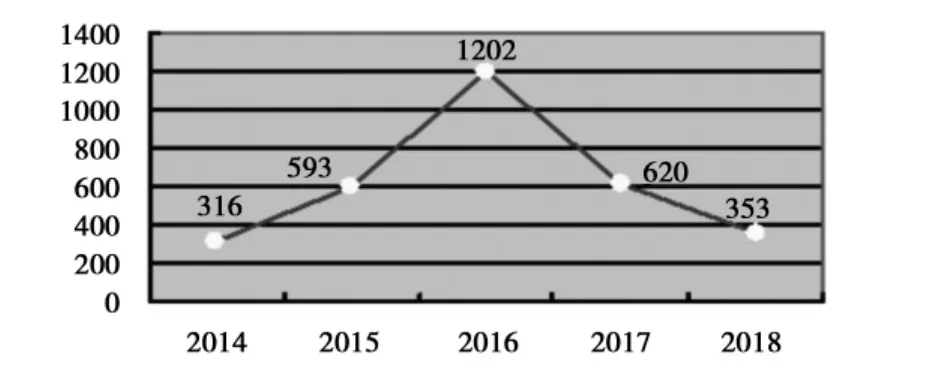

2017 年初,俄罗斯境内已通过审议决定采用PPP 模式开发的项目总量累计达2 446 个;与此同时,还有480 个项目处于政府机构编制阶段,大约有1 000 个项目有望以“私方倡议”的方式由私方编制。面对日益庞大的项目数量及逐步增大的资金缺口,俄罗斯各级政府不得不总结和审视过去十多年来发展PPP 项目的模式和效果,试图从“粗放型”向“高效型”过渡。公方更加倾向于“国家项目”的社会效果、经济效果及项目紧迫性,而不再单一追求新签PPP 项目的数量及增长率。受此影响,2017-2018两年内,商务闭合的PPP 项目数量逐步下降,分别为620 个和353 个项目,较2016 年底同期数据下降甚为明显(图4)。

图4 2014-2018 年俄罗斯商务闭合的PPP 项目数量表

然而在“量降质增”的大原则下,在2016-2018年间商务闭合的PPP 项目数量大幅下降的情况下,私方投资金额却先小幅收窄,然后逆势上涨。2018年私方投资额为4517 亿卢布(约为72 亿美元,汇率:1 美元 =63 卢布,以下相同),较 2016 年的 3 002 亿卢布相比增长50.47%。截至2018 年底,俄罗斯PPP在施项目3 290 个,私方投资总金额累计达21 821亿卢布,其中特许经营项目2815 个(约占85%),私方投资总额1 亿卢布(约占47%),领先优势突出(表1),投资范围依旧还是集中在交通、社会公用、能源等领域,值得一提的是,近些年来IT 基础设施PPP 项目逐渐兴起,未来前景不容小觑。[7]

表1 俄罗斯在施PPP 项目数量及私方投资金额,单位:卢布

四、前景展望

俄罗斯地大物博,物产丰富。据世界银行数据,2018 年俄罗斯国内GDP 约为1.66 万亿美元,位居世界第11 位,营商环境排名世界第28 位。国内政治经济社会发展环境较为稳定,加之其国内传统基础设施、社会公用设施等较为陈旧,亟待修建或者新建,IT 信息基础产业急需升级改造。另据俄罗斯国家统计局数据,目前俄罗斯基础设施投资额大约为GDP 的2.8%。而根据该国2019-2024 年发展规划,2024 年底,该数据应提高至5%,这意味着,六年之内应向该领域投资25.9 万亿卢布,其中:交通17.8万亿卢布、能源5.5 万亿卢布、信息通信领域2 万亿卢布、供排水0.6 万亿卢布等。根据俄央行数据,2019-2024 年期间,俄罗斯所有国家项目总投资为25.7万亿卢布,其中国家向基础设施预算拨款大约为15.3 万亿卢布,即还有10.6 万亿卢布的资金需要向社会资本募集。[8]由此可见,俄罗斯PPP 项目需求旺盛。

不过,从俄罗斯既有已完工PPP 项目来看,参与俄罗斯PPP 项目的外国法人、企业联合体或者公民较少,且主要集中在土耳其、独联体、西欧等对俄法律法规、建筑标准与规范、政治环境和人文环境较为熟悉的国家,即“本地化”做得好的国家。俄罗斯本国在机械设备、管理和施工人员、建材等方面均相对充足,目前缺少的仅是资金而已。

近些年来,随着卢布的贬值,中国产品及劳动力廉价的优势,在很大程度上已经损失殆尽;且国内承包企业十分缺乏既对俄罗斯法律法规、建筑标准与规范又对俄罗斯语言文化谙熟的专业人员,这是造成我方企业入俄罗斯PPP 市场水土不服的又一大障碍。

五、结语

毋庸置疑,在全球经济一体化的时代背景下,俄罗斯PPP 项目继续向前发展势不可挡,并且也会在将来成为俄罗斯建筑市场的主流开发模式。作为友好近邻,中国企业若想成功打入俄罗斯PPP 市场,需要的不仅仅是勇气,而更是对俄罗斯PPP 相关法律法规、建筑标准与规范、融资模式、语言和文化等的全面认知与学习。