进口贸易、国内消费与产业结构SVAR模型实证分析

2021-01-19李皓

李 皓

(四川农业大学经济学院,成都611130)

近年来我国的经济发展取得了举世瞩目的成就。与此同时,发展不平衡不充分的问题也逐渐体现出来。作为世界上少有的贸易大国,国家的对外贸易与第三产业和国内消费紧密联系。以美元计算,2016 年我国进出口总值3.7 万亿美元,较2015 年下降6.8%。;出口和进口分别为2.1 万亿美元和1.6 万亿美元,其中,出口下降7.7%,进口则下降5.5%。[1]国际贸易额的下降与第三产业和国内消费水平的增长之间的矛盾开始出现,虽然在2017 年之后,中国的进出口总额扭转了连续负增长的局面,但是进口增速仍然保持一个较低程度的水平。

近年来,学者们越来越感知进口贸易的重要性。例如,进口的扩大有利于补齐国内贸易转型过程中的短板,在丰富供给的同时,能够促进产业结构转型和进一步刺激消费。但总的来说,出口的重视和低估甚至忽视进口这一现象在经济增长过程中普遍存在。因此,探究当前进口贸易、第三产业结构以及国内消费这三者的关系,促进三者之间的良性互动和发展,对当前国内经济新常态背景下的可持续发展具有重要意义。

本研究利用变量长期和短期约束的结构向量自回归模型(Structural Vector Autoregressive,SVAR)[2]对进口贸易、国内消费与产业结构三者之间随时间发展的同期结构性影响和跨期的动态影响效应进行估计和解释,同时结合脉冲响应函数和方差分解技术,实证分析三者之间当期和跨期的动态结构关系,并提出相应对策和建议。

一、文献回顾

研究对进口贸易、产业结构和国内消费水平三者之间关系的相关文献进行了梳理。对于进口贸易与产业结构之间的关系,不同文献中的观点有所区别:就新增长理论而言,其代表人物Solow(1956)[3]和Matsuyama(2009)[4]认为进口贸易对产业结构起促进作用,对外贸易能够促进分工,推动产业结构的调整;而 Mazumdar(1996)[5]研究发现当一国的对外贸易是出口消费品并且进口资本品时才会对产业结构具有拉动效应。武海峰和刘光彦(2004)[6]研究发现我国的产业结构与外贸相互促进,但在一定程度上仍存在相互背离的情况。丁一兵和刘威(2018)[7]认为不同类型行业的进口产品复杂度随着产业结构高级化影响的相同而有所区别。徐承红等(2017)[8]基于“一带一路”沿线国家的实证分析检验,发现沿线国家的进口贸易有利于我国产业间结构升级和制造业内部结构优化。胡延平(2009)[9]基于我国1979 至2006 年进出口数据的实证分析发现进出口变动是居民消费变动的原因。陈清(2009)[10]基于福建省数据的经验研究发现贸易增长对消费的影响是不确定的,就福建省而言,其替代效应大于收入效应。宫安铭(2013)[11]基于VAR 模型分析发现消费需求对进口贸易具有正向冲击,且其效果由弱变强;而消费结构则对进口形成负向冲击。就产业结构与国内消费水平的关系而言,当前多数研究集中于能源消费与产业结构之间的关系,而对产业结构与国内消费关系的研究并不多。例如,文启湘(2005)[12]指出产业结构调整对于把潜在的内需转化为现实的有效需求具有重要意义。袁丹等(2016)[13]基于SVAR 实证分析发现产业结构是自身、国际贸易和国内居民消费波动的贡献率的主要来源。王青等(2017)[14]未找到引用源。通过利用SDA 结构分解技术研究发现消费结构的升级可以通过产业间的经济技术联系促进产业结构升级。

总的来看,目前还鲜有文献对进口贸易、国内居民消费和产业结构三者之间的关系进行研究。同时,以时间序列揭示其基期和跨期的动态变化研究仍然比较缺乏。

二、模型结构与变量说明

SVAR 模型是Cooley 等学者在对向量自回归模型(vector autoregressive model,VAR)进行修正的基础上提出来的。[15]该模型不仅能够提取出隐藏在一般VAR 模型误差项中的中间变量的当期关系,还可以避免参数过多和自由度损失等问题,通过脉冲响应函数发掘信息冲击的时间路径。[13]例如,含有K个变量的P 阶SVAR 模型的一般表达式为:[16]

其中,yt为t 时刻所有变量组成的列向量,p 为滞后阶数,A0≠Ik,γj为滞后j 阶的变量系数矩阵,为具有白噪声性质的结构式随机变量向量。本文SVAR 模型将 A0、γj和 ut的具体形式设为:

A 矩阵反映变量间的同期关系,B 矩阵反映来自不同变量的随机干扰对系统的影响作用,A、B 是可逆矩阵,且满足:

其中,A(L)=A0-r1L-r2L2-…rpLp,A(L)是滞后算子L 的 3×3 参数。满足公式(5)即为 AB 模型的 SVAR模型。对于3 变量的p 阶SVAR 模型,[6]需要对同期关系矩阵A 设定3×(3-1)/2=3 个约束条件才可以恰好识别。根据Cholesky 的分解技术,相关理论及文献,本文做出以下假设:第一,当期进口贸易(IM)不受产业结构(INS)和消费水平(CON)的影响;第二,产业结构(INS)受当期进口贸易(IM)的影响,但不受当期消费水平(CON)的影响;国内居民消费水平(CON)同时受到当期进口贸易(IM)和产业结构(INS)的影响。则具体的约束方程为:

数据处理方面,以单位为万美元的贸易进口总额作为衡量进口贸易(IM)指标;以第三产业增加值占对应期内GDP 的比重百分比衡量产业结构(INS);以居民消费水平(元)衡量国内消费水平(CON)。同时,应该指出的是,由于IM和CON 是定量指标,INS 为比例指标,为了消除异方差等问题带来的影响,分别对3 个指标取对数来进行分析,分别记为:LnIM、LnINS、LnCON。样本数据为时间序列,时间跨度为1993 年至2016 年。数据均来源于中国经济与统计发展数据库。本研究中均采用EViews8 软件进行计量分析。

三、SVAR 模型检验与估计

(一)平稳性检验

为了避免时间序列变量不平稳而导致“伪回归”,首先需要对时间序列变量 LnIM、LnINS 和LnCON 进行平稳性检验。本研究采用ADF 法进行检验,发现3 个变量的水平对数序列均不平稳。经过一阶差分后,DLnINS、DLnCON 和 DLnIM 的 ADF检验值分别小于10%、10%和5%显著性水平下的临界值,可以认为均为一阶差分平稳序列。具体如表1 所示。

表1 单位根平稳性检验结果

(二)滞后阶数选择

建立合适的SVAR 模型最佳滞后阶数p 可以保证参数的有效性。如表2 所示,在常用的选择标准统计量中施瓦茨信息准则SC 提示当滞后阶数为1 阶时,检验结果最优,而当滞后阶数为2 时,LR(似然比)、最终预测误差(FPE)准则、汉南—昆准则HQ 的检验结果都是最优的,而当滞后阶数为3 时,赤池信息准则AIC 是最优的。因此,本文确定滞后阶数为2 并建立SVAR(2)模型。

表2 模型最佳滞后阶数检验结果

(三)SVAR 模型的估计

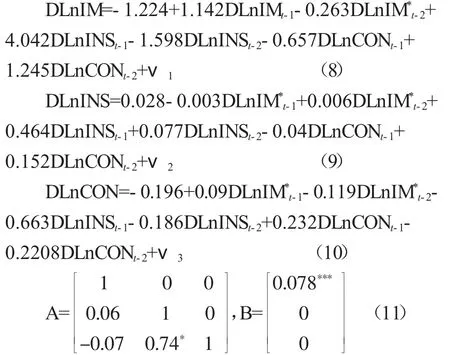

利用 EViews8 软件对建立的关于 DLnIM、DLnINS 和 DLnCON 的 SVAR(2)模型进行分析,得到矩阵 A 和 B 的估计结果,分别如式(8)至(11)所示。

式(8)- (10) 分别表示以 DLnIM、DLnINS 和DLnCON 为被解释变量得到的3 个模型的估计,其中,***、**、*分别表示估计系数在1%、5%和10%的显著水平下通过了检验,V1、V2和V3为扰动项。相较于模型2,模型1 和模型3 的拟合度较好,分别达到0.9 和0.7。对于产业结构而言,滞后1 期的进口贸易和国内消费水平会对其产生消极的影响,就进口贸易而言,其对产业结构的影响较为显著。但是滞后2 期的进口贸易和国内消费水平则会对其产生积极的影响,且进口贸易对产业结构的影响仍然比较显著。滞后1 期和2 期的进口贸易对国内消费水平有显著的正向影响,说明有一定的促进作用。滞后1 期和滞后2 期的进口贸易分别会对自身和国内消费水平产生促进和抑制的影响,其中滞后2 期对两个指标的影响比较显著。滞后1 期和2 期的国内消费水平分别会对进口贸易和产业结构产生抑制的促进作用,但是结果并不显著,说明影响并没有体现出来,但是并不是一个可以忽视的问题。根据式(8)的估计结果,进口贸易与产业结构的同期系数为0.06,但是并不显著,说明促进作用没有得到明显的体现;进口贸易和国内消费水平的同期系数为-0.07,说明同期进口贸易的发展对国内消费水平的提高也没有得到很好的体现。而同期的产业结构变化对于国内消费水平的提高促进作用显著。以上SVAR 模型的参数估计反映了变量间的同期结构关系,为了进一步的了解3 个变量间的跨期动态关系,仍然有必要进行脉冲响应分析和方差分解分析。

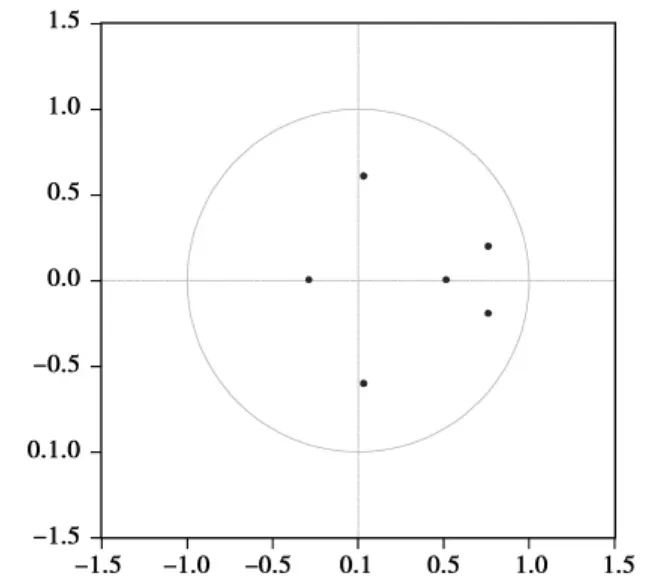

(四)SVAR 模型的稳定性判别

判断SVAR 模型的稳定性,就是需要判断SVAR 的AR 根均是否小于1(在单位圆内),因为SVAR 模型稳定是满足脉冲分析和方差分解的前提。[16]因此,本研究利用F 矩阵的单位根来判断SVAR 模型是否处于稳定状态,具体如图1 所示。

图1 滞后2 阶的F 矩阵单位圆分布

如图1 所示,点均落在单位圆内部,表明滞后2阶的SVAR 模型是稳定的。

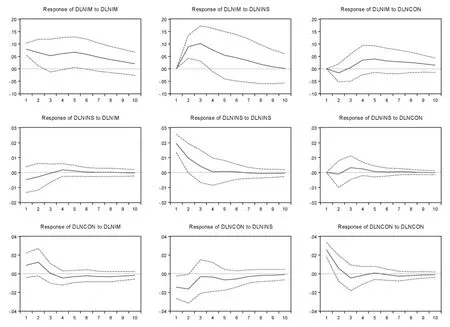

(五)脉冲响应分析

在SVAR 模型稳定的条件下,进口贸易、产业结构和国内消费水平3 个变量分别对其他两个变量及自身冲击的动态反映路径,脉冲响应如图2 所示。图2 中横轴表示冲击作用的滞后期间数,纵轴则为相应变量对冲击变量的响应程度,同时标注出95%置信区间的冲击响应范围。

图2 脉冲响应分析图

如图2 所示,产业结构对于来自进口贸易的冲击在第2 期由负效应转为正效应,正效应随时间的增加逐渐减弱;对于来自国内消费水平的冲击则在第二期后变为正效应并逐渐减弱;对于来自自身的冲击则是正效应并且在第3 期后基本保持在0 的平稳水平。进口贸易对于来自产业结构的冲击的正效应在3 期达到最高值之后逐渐趋于平稳;对于来自国内消费水平的冲击,其在第2 期由负效应转变为正效应并在第4 期达到最高水平之后逐渐趋于稳定;对于来自自身的冲击则一直保持着一个较强的正效应。就国内消费水平对于来自进口贸易的冲击而言,其在第1 期达到最大的正效应后在第2 期转变为负效应,并逐渐趋于平稳;对于来自产业结构的冲击则是一个逐渐减弱的负效应;对于来自自身的冲击则处于一个正负效应交替出现并逐渐减弱的过程。

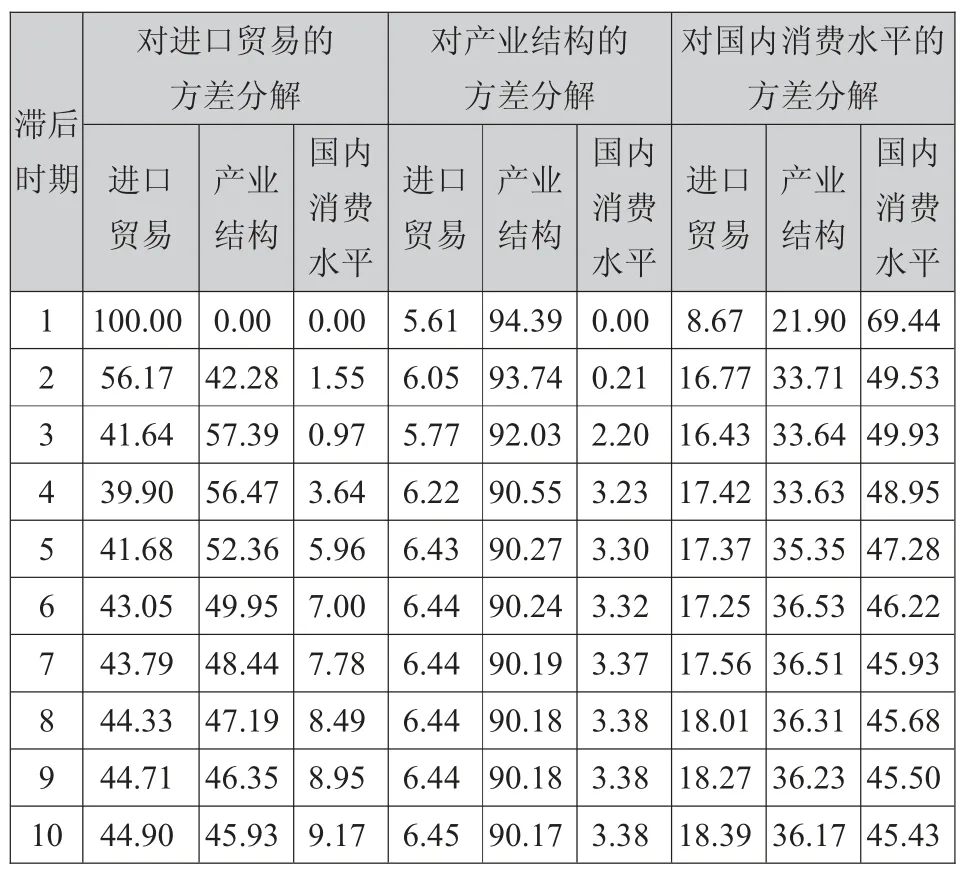

(六)方差分解分析

为了分析不同结构冲击的解释作用和相对重要性,明确变量间的相互影响程度,本文对三个研究变量进行SVAR 模型的方差分解分析。各结构冲击对研究变量波动的贡献率(%),如表3 所示。

由表3 可知,对于进口贸易的方差分解,对其贡献最大的两个变量是进口贸易自身的产业结构,贡献率分别为44.9%和45.93%,国内消费水平对其贡献最小但是呈现出一个逐渐增加的过程;对于产业结构的方差分解,我们可以看出仍然是产业结构的自身的贡献率最大并且保持一个稳定的状态;就国内消费水平的方差分解结果来说,其自身的贡献率最大,达到45.43%,其次是产业结构的36.17%和18.39%。

表3 方差分析结果

四、结论和对策建议

本文基于我国1993 至2016 年的数据,通过构建SVAR 模型估计进口贸易、产业结构和国内消费水平间的影响关系。同时结合脉冲响应分析和方差分解分析,考察变量间的同期影响和跨期动态传导关系。具体结论如下。

(一)结论

第一,从当期来看,进口贸易会对国内消费水平和产业结构产生消极的影响,但是对产业结构的影响并不显著,当期的产业结构对国内消费产生显著的积极影响。

第二,从滞后期来看,滞后1 期和2 期的进口贸易会分别对自身和国内消费产生显著的反向和正向的影响,而对产业结构产生正向和反向的影响。

第三,从跨期的冲击效应来看,长期进口贸易的冲击会对产业结构、国内消费水平和进口贸易自身产生正向效应;国内消费水平和进口贸易对于产业结构的冲击期初是负效应之后变为正效应并逐渐减弱;进口贸易和国内消费水平自身对国内消费水平的冲击期初是负效应之后转变为正效应并逐渐减弱。

第四,就跨期变动的贡献率而言,产业结构对进口贸易、国内消费和自身的贡献率分别为45.93%、36.17%和90.17%;进口贸易对自身、国内消费水平的贡献额分别为44.9%和18.39%;国内消费水平对自身的贡献率45.43%,且其对进口贸易和产业结构的贡献率呈现逐渐增加的趋势。

(二)建议

第一,积极发展进口贸易,发挥其长期的正向传导效应。中国进口贸易经历了从起步阶段,到出口为主、进口为辅阶段,再到进出口并重阶段,最后走到了如今的积极扩大进口阶段。这充分证明了进口贸易的积极意义。因此要在进一步保持外贸政策的连续性和稳定性的同时,进一步深化对外开放,扩大进口,促进贸易平衡。不仅如此,还要重点关注和理顺当期进口贸易关系,积极改善贸易条件,缓解贸易摩擦,以增强当期进口贸易的促进作用。

第二,积极推动以第三产业为主的产业升级和结构调整,尤其是要提高新兴服务业在第三产业中的比重。鼓励技术创新,引导资本和劳动力向更高附加值的产业转移。促进第三产业与国内消费之间的供需匹配,完善市场,丰富产品供给,生产出的产品和服务更贴近广大消费人民的需求,满足需求的同时刺激出新的贸易和消费需求,以此来延长产业结构对国内消费和进口贸易的增长贡献滞后期。

第三,要充分重视消费对产业结构和进口贸易的促进作用,从上文的分析可以看出消费的促进作用并没有充分的释放出来,因此积极的刺激消费仍然是必要的。完善社会保障制度和收入分配制度,刺激消费需求;正确处理政府和市场在经济发展过程中的关系,鼓励和引导居民消费,建立一个公平高效的消费环境。