中等职业学校固定资产内部控制有效性研究

2021-01-05葛文逸

摘要:固定资产作为中等职业学校运行和发展的硬件基础,其管理能效的高低尤为重要。针对中等职业学校固定资产管理的方式和特点,可以运用层次分析法和模糊综合评价法相结合的方式将定性指标定量化,建立固定资产内部控制有效性评价体系,对中等职业学校固定资产内部控制的有效性进行评价,从而使评价的结果更加客观、合理、准确,进一步提升办学水平。

关键词:中等职业学校;内部控制;固定资产;有效性评价

中图分类号:G717 文献标志码:A 文章编号:1673-9094-(2021)11C-0053-04

近年来,随着经济的发展和教育改革的深化,国家越发重视职业教育,我国职业教育开始步入快车道,中等职业学校的发展面临前所未有的机遇。在这样的背景下,固定资产作为学校运行和发展的基础,是学校经济活动稳定顺利推进的前提与关键,其管理能效的高低显得更为重要。

固定资产内部控制有效性评价的目的是测试固定资产内部控制制度在单位是否得到有效执行。不少中等职业学校在开展评价的过程中,单纯地使用定量或者定性分析的方法,造成评价结果的片面性和不合理性[1]。本文采用层次分析法架构评价模型,使用模糊综合评价法确定各层指标得分,对中职学校内部控制有效性进行评价,可以有效综合定量分析和定性分析的优势,在评价过程中辅以专家打分法、观察法、询问法等进行分析,使评价的结果更加客观、合理、准确[2]。

中等职业学校固定资产评价业务流程主要包括固定资产的预算、采购、验收、日常管理以及固定资产的清查和处置等几个环节。笔者参照有关政策文件,结合学校固定资产的生命周期,将中等职业学校固定资产内部控制总结为预算管理、采购与验收、日常使用、盘点、处置五个方面,并以此为依据制定固定资产内部控制评价指标;然后通过问卷调查确定评价指标的隶属度,通过专家打分法确定各个评价指标的权重并对结果进行检验;最后通过模糊综合评价法对中等职业学校固定资产有效性进行评分,发现固定资产内部控制执行过程中存在的问题[3]。

一、固定资产内部控制有效性的评价模型的构建

(一)固定资产内部控制有效性评价指标的选取

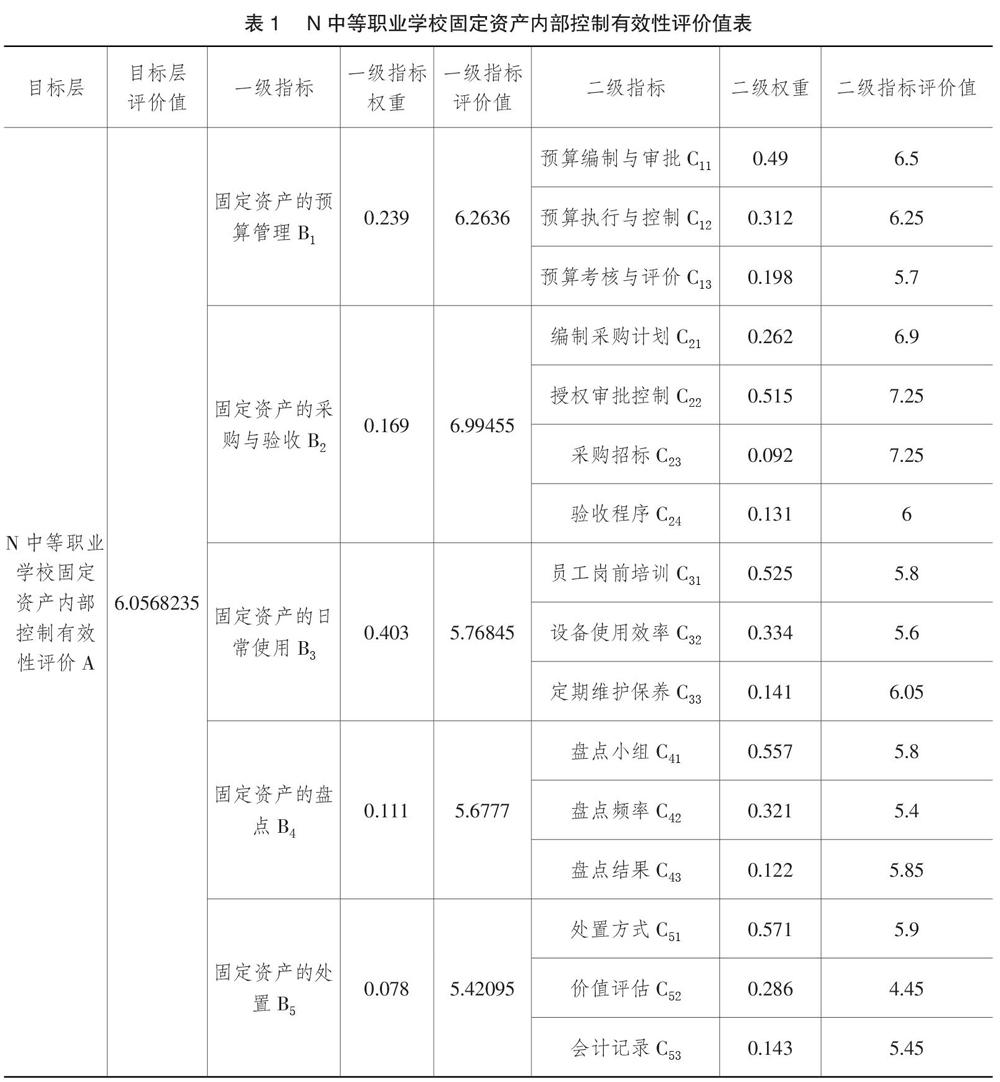

笔者依据《行政事业单位内部控制基础性评价指标评分表》《行政事业单位内部控制规范(试行)》中关于固定资产内部控制的要求、条例和评价要点,结合中等职业学校实际运行过程中的固定资产内部控制过程的关键流程及关键风险点确认评价指标。目标层为中等职业学校固定资产内部控制有效性评价,一级指标为固定资产的预算管理、固定资产的采购与验收、固定资产的日常使用、固定资产的盘点和固定资产的处置5个指标,二级指标共计16个。

(二)固定资产内部控制有效性评价模型的确立

笔者邀请5位对职业学校固定资产内部控制比较熟悉的人士对评价指标进行打分,其中校领导2人、后勤处主任1人、财务部门工作人员1人、南通市某高职校相关专业教授1人。大家对一级和二级指标层内指标进行两两比较打分,判断各级指标层指标之间的重要程度,按照取众数的方法进行处理后,再对计算指标权重进行一致性检验,汇总各级权重指标。

二、N中等职业学校固定资产内部控制有效性评价

在构建中等职业学校固定资产内部控制有效性评价评判矩阵并计算出各级指标权重后,使用模糊综合评价法对N中等职业学校固定资产内部控制有效性进行打分[4]。

(一)確定要素的评语集和分值集

将N中等职业学校固定资产内部控制有效性分为5个级别:完全有效、较为有效、一般有效、不够有效、无效,评价等级对应的评级得分为9分、7分、5分、3分、1分。

(二)开展问卷调查,确立各要素隶属度

隶属度是指对某一指标的投票人数占总参评人数的比值。根据模糊综合评价法要求,以评价指标为导向,采用问卷调查法进行N中等职业学校固定资产内部控制有效性评价指标隶属度的统计和计算工作。为保证隶属度的有效性,我们选取参加问卷调查的对象为在N中等职业学校工作5年以上的教职工,参加问卷调查的教职工包含校长室成员、各部门中层干部、财务部门工作人员、基层固定资产管理员和固定资产使用者等,合计收回有效问卷40份。对问卷调查结果及各指标隶属度进行统计和计算。

(三)计算N中等职业学校固定资产内部控制有效性分值

固定资产内部控制有效性评价值的基本计算公式为:Q=R×P,其中R指评价指标的隶属度矩阵,以C11预算编制与审批指标为例:R=(0.25,0.325,0.35,0.075,0)。P代表要素评价的分值集。各指标评价值的计算步骤如下:

第一步,根据公式计算二级指标评价值。

第二步,根据二级指标权重和评价值得出一级指标的评价值。

计算出所有指标的评价值之后,得到表1。

三、N中等职业学校固定资产内部控制有效性评价结果分析

通过对N中等职业学校固定资产内部控制现状进行模糊综合评价法打分,最终算出N中等职业学校固定资产内部控制有效性总体评价得分为6.06分,属于较为有效范畴。其中5个一级指标评分情况分别为:固定资产的预算管理6.26分,固定资产的采购与验收6.99分,固定资产的日常使用5.77分,固定资产的盘点5.68分,固定资产的处置5.42分。5个一级指标中固定资产的预算管理、固定资产的采购与验收两项指标评价为较为有效,固定资产的日常使用、固定资产的盘点、固定资产的处置3项指标情况处在一般有效的位置。目前,N中等职业学校固定资产内部控制还存在着一些问题。

(一)预算管理有待完善

N中等职业学校固定资产的预算管理有效性6.26分,二级指标预算编制与审批6.5分,预算执行与控制6.25分,预算考核与评价5.7分,预算考核与评价得分较低,处于一般有效的水平,存在预算编制缺乏科学性、预算执行考核不到位等问题。

(二)采购验收流于形式

N中等职业学校固定资产的采购与验收管理有效性6.99分,二级指标编制采购计划6.9分,授权审批控制7.25分,采购招标7.25分,验收程序6分。总体来说,N中等职业学校固定资产的采购与验收管理做得比较到位,但由于学校缺乏对支付验收流程的描述和设计,在固定资产验收过程中还存在漏洞。

(三)资产日常管理不够到位

固定资产的日常使用在固定资产内部控制有效性评价中分值占权重最高,达到0.4,但是评分却仅有5.77分,二级指标得分情况为:员工岗前培训5.8分,设备使用效率5.6分,定期维护保养6.05分。说明学校资产日常管理流程不够顺畅,专业管理人员素质有待进一步提高,部分固定资产使用率低下。

(四)资产盘点清查重视程度不高

N中等职业学校固定资产的盘点有效性得分为5.68分,二级指标得分分别为:盘点小组5.8分,盘点频率5.4分,盘点结果5.85分,均处于一般有效的水平,还存在清查小组执行力不强、清查制度不健全的问题。

(五)资产处置管理不够严格

N中等职业学校固定资产的管理有效性得分为5.42分,二级指标得分分别为:处置方式5.9分,价值评估4.45分,会计记录5.45分,与其他指标比较而言得分较低,存在固定资产处置制度缺少针对性、固定资产处置不及时、固定资产处置随意的问题。

四、结束语

本文使用模糊综合评价法和层次分析法对N中等职业学校固定资产内部控制有效性进行实证研究,这样的研究有助于及时发现学校固定资产内部控制体系存在的问题,提出相应的改进对策,能够保障学校稳定健康发展。考虑到我国中等职业学校所在地方政策复雜和背景多元化的现状,这种内部控制有效性的评价方法并不完全适用于其他中等职业学校,可以结合不同的校情,适当地采用我们验证过的评估方法进行拓展研究,有利于进一步完善地区性中等学校固定资产内部的控制体系,促进职业学校的健康发展。

参考文献:

[1]杨洁.基于PDCA循环的内部控制有效性综合评价[J].会计研究,2011(4).

[2]毕德富,杨金栋,王雪,等.基层外汇局内部控制有效性评价模型及应用——基于新版COSO内部控制框架原则[J].中国内部审计,2016(8).

[3]陈琳,石泓.农业上市公司内部控制监督模型的有效性研究[J].湖南农业科学,2013(5).

[4]许瑜,冯均科.企业内部控制有效性评价体系的构建[J].财会月刊,2020(18).

责任编辑:华轩

*本文系第四期江苏省职业教育教学改革研究重点资助课题“中等职校智慧实训基地建设与运用的实践研究”(项目编号:ZZZ16)阶段性研究成果。

收稿日期:2021-07-22

作者简介:葛文逸,江苏省南通中等专业学校(江苏南通,226001)财经商贸系副主任,讲师,主要研究方向为财经与会计。