融资约束对农户生产经营活动效益的影响研究

2020-12-23蔡洋萍汪晨熊佳琪

蔡洋萍 汪晨 熊佳琪

摘要:本文基于家庭兼业情况,将农户生产经营活动分为农业、非农业与兼业三类。通过分析融资约束对农业和非农生产经营活动的影响,发现融资约束只对非农生产经营活动效益有显著影响;通过分析兼业生产经营活动中农业与非农业两个组成部分之间的关系,发现融资约束显著抑制兼业生产经营活动效益;通过总结融资约束对三类生产经营活动效益的影响,得出融资约束通过抑制生产要素投入,降低生产经营活动效益。基于上述研究结论,本文从缓解融资约束角度提出了改善农户生产经营经营活动效益的政策建议。

关键词:生产经营活动 整体效益 融资约束

*基金项目:(1)湖南省自然科学基金项目“我国农村普惠金融的减贫效应研究”(2018JJ3245);(2)湖南省社科基金项目“湖南省农村居民金融能力对收入质量的影响研究”(18YBQ066);(3)湖南省教育厅项目“湖南省农村居民金融能力对家庭金融资产配置的影响研究”(18B104);(4)国家级大学生创新性实验计划项目“融资约束对农户生产经营活动的影响研究”(201910537029);(5)湖南省大学生创新性实验计划项目“融资约束对农户生产经营活动的影响研究”(S201910537003)。(6)湖南省哲学社会科学基金项目:“我国分类资本流动的周期特征研究”(18JD15)]

各种生产经营活动是我国农户的主要收入来源,改善生产经营活动效益对提升农户收入的充足性、稳定性,提高农户的福利水平具有重要意义。近年来,返乡创业农户数量急剧增长,农村地区工商业得到了一定发展,出现了大量兼业农户,农村地区产业融合进程快速推进。在产业扶贫、精准扶贫的背景下,提高农户生产经营活动效益,是解决“三农”问题的重要着力点,是实现产业兴旺、乡村振兴的重要途径。高效益的生产经营活动往往需要大量的资金投入,农户的自有资金规模限制了他们的生产经营活动效益,但由于信息不对称和交易成本等方面原因,农户面临严重的融资约束问题(Stiglitz,1981)。

農户生产经营活动可依据行业划分为农业和非农业两类,按农户兼业情况可划分为纯农业、兼业与非农业。每一类生产经营活动在生产要素、生产规模,资金周转和风险可控性方面都存在特异性。本文对融资约束对农户生产经营活动效益的影响进行深入研究,对比分析融资约束对各类生产经营活动效益的影响中存在的差异,并在此基础上总结出融资约束对农户生产经营活动整体效益的影响。

一、文献回顾

关于融资约束对农户生产经营活动影响的研究较多,但从效益角度进行的研究很少,大多是从效率角度展开,且大多是对农户某类特定的生产经营活动进行研究,而没有进行分类和整体研究。

少部分学者从农户角度研究了融资约束对农业生产经营活动效益的影响。张龙耀(2018)和贾蕊(2017)基于农地水平对生产效率进行评估,发现融资约束会抑制农业生产效率。毛日昇(2018)发现村镇银行的信贷供给增加是通过促进二、三产业的发展,带动农业基础设施的建设,从而提高了农业生产的效益,而不是通过对农户进行直接金融支持。

在农户的非农工商业生产经营活动方面,学者一般将其视作一种家庭创业(蔡栋梁等,2018)。学者们关于融资约束对家庭创业的研究,逐步从最开始的正规金融转向非正规金融。最初的文献大多集中于正规金融是否能促使农户进行创业决策,即融资约束是否抑制了农户开展工商业经营活动或规模化的农业经营(翁辰,2015;朱泓宇,2020)。后来逐步有学者注意到了非正规融资对家庭创业的影响(沈红丽,2019)。只有少部分学者关注了融资约束对非农创业活动绩效的影响,如李祎雯(2018)认为非正规融资通过借贷双方的供需匹配提高了农户创业活动的绩效。

综上可知,目前大多数研究都只关注融资约束对某类特定生产经营活动的影响,从农户视角出发,研究融资约束对生产经营活动效益整体影响的文献较少。少数研究农户生产经营活动效益的文献,也仅仅就融资约束与生产经营活动效益的关系进行分析,没有注意到各类生产经营活动的差异。因此,本文在根据农户兼业情况,对其生产经营活动分类的基础上,从理论和实证两方面研究融资约束对各类生产经营活动效益的影响,并通过分析他们的异同研究融资约束对农户生产经营活动效益的整体影响。

二、研究假设

本文借鉴第二次全国农业普查的分类方法,按照家庭兼业情况,将农户的生产经营活动分为农业、兼业和非农业三类。需要注意的是,本文研究的农业为狭义上的农业,即种植业。首先研究融资约束对农业和非农生产经营活动效益的影响,然后研究融资约束对结合农业与非农业特点的兼业生产经营活动效益的影响,最后在分析融资约束对三类生产经营活动效益的影响的基础上,总结出融资约束对农户生产经营活动整体效益的影响。

假设1:融资约束抑制农业生产经营活动效益。

我国农业生产熟制在一年一熟到一年三熟之间,涉及多个流程,需要运用多种技术。融资约束主要会影响农户播种、灌溉、病虫害防治、农产品加工等环节,使农户无法适当扩大农地经营规模。购买良种和采用高效的灌溉技术以及农田水利设施,无法科学地进行病虫害防治,减少多种农机具的使用,降低了农业生产的效率,从而降低了农业生产经营活动效益。

假设2:融资约束抑制非农生产经营活动效益,但抑制程度低于农业生产经营活动。

融资约束通过限制农户在厂房、机械设备、工艺技术等方面的资金投入,使得农户的非农生产经营活动效益降低。但如果考虑多次融资,相较农业生产中的土地和农机具等,非农工商业中的厂房和机械设备抵押能力更强,在多次融资时会一定程度地缓解农户的融资约束。因此,融资约束对农户非农生产经营活动效益的影响较小。

假设3:融资约束抑制兼业生产经营活动效益。

兼业农户一般从事季节性的农业生产,在农闲时间从事非农业工作。兼业农户的两种生产经营活动之间相互作用,一方面,非农生产经营可能会与农业生产经营产生资源竞争;另一方面,非农生产经营活动效益的增长可能促进农业投入的增加。按照农业收入和非农收入的相对比例,还可进一步划分为第Ⅰ类和第Ⅱ类兼业农户。具体标准是:非农业收入占家庭总收入的比重少于10%的农户为纯农户,介于10%—50%的为第Ⅰ类兼业农户,50%以上的为第Ⅱ类兼业农户(陈晓红,2006)。第Ⅱ类兼业农户的数量一般远大于第Ⅰ类兼业农户,说明兼业农户主要收入来自非农生产经营活动效益,因此融资约束对兼业生产经营活动的影响可能主要集中于非农业部分,但无法判断融资约束对兼业生产经营活动效益的影响程度。

假设4:融资约束抑制农户生产经营活动整体效益。

本部分借鉴De Mel(2008)关于信贷和生产率的理论。融资约束对农业、非农业和兼业三类生产经营活动效益的影响的共同点,是限制了农户获得资金。在资金边际成本递减的前提下,农户生产营运资金的边际效益等于市场利率。不受融资约束时,农户可以从农村金融市场上自由获取资金,生产经营活动效益不受家庭自有资金的制约。反之,在受到融资约束时,由于农户自有资金差异,自有资金足够的家庭仍然能以最大效益进行生产,自有资金不足的家庭则以较高的边际收益和较低的效益进行经营活动。

三、实证研究

(一)数据来源

本文使用作者2019年暑假在湖南省桑植县、新田县、衡阳县实地调研取得的数据,发放471份问卷,收回462份,有效率98.09%。

(二)变量设定

本文研究融资约束对农户生产经营活动效益的影响,因而以农户生产经营活动效益为被解释变量,以融资约束为解释变量进行研究,所有变量设定如下:

1.被解释变量:生产经营活动效益。大多数学者运用生产效率和投资回报率、单位产出等指标度量农业和兼业生产经营活动效益,主要的计量方法包括数据包络法(DEA)、随机前沿法(SFA)(朱丽娟,2018; Kumbhakar,2014)。对于非农生产经营活动的效益,主要方式是用企业效益的指标进行度量。但这些方法一般只适用于某种特定类型的生产经营活动。本文用剔除转移性收入和财产性收入后的农村家庭人均纯收入,代表农户的生产经营活动效益。这部分收入直接来源于生产经营活动,并且能够反映生产经营活动效益在农户福利方面的实现程度。

2.解释变量:融资约束。本文判断融资约束的标准如下:首先判断农户是否有融资需求,将没有融资需求的农户自动归为不受约束,之后通过问卷中的“向正规(非正规)金融机构申请的贷款金额”和“最后获取的贷款金额”来判断农户是否受到融资约束。融资约束可能通过影响资本投入影响生产经营活动效益,预期系数为负。

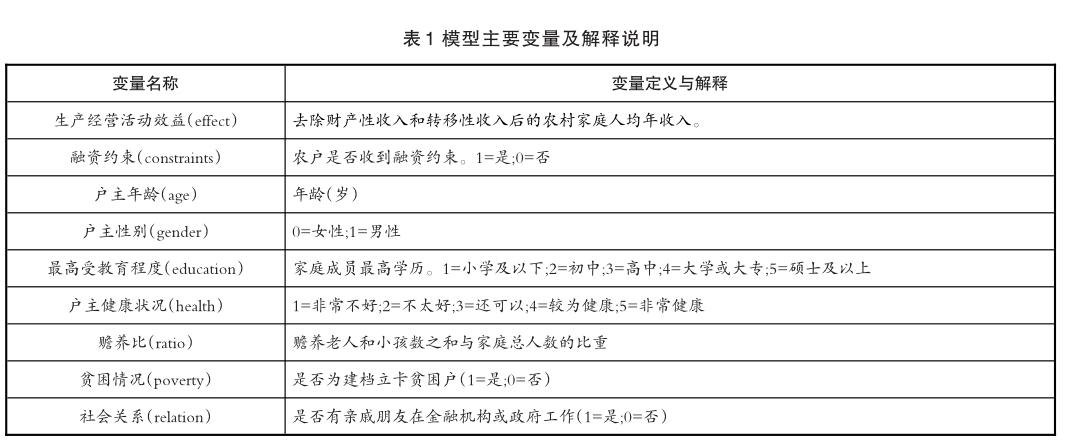

3.控制变量。参考已有研究,本文将家庭特征、户主特征和社会资本作为控制变量纳入模型,其中家庭特征包括贫困和赡养比。非贫困户相较政府认定的贫困户,在家庭禀赋和人力资本方面都具有相对优势,因此其生产经营活动效益可能较好,预期系数为负。赡养比提高会增加农户照顾老人需要付出的经历与时间,减少农户在生产经营活动上的投入,从而抑制生产经营活动效益,预期系数为负。户主特征包括户主年龄、最高受教育程度和户主健康水平,三者均可以看作是农户不同方面的人力资本的积累,从而影响生产经营活动的效益,三者对生产经营活动的预期影响均为正。社会资本主要用社会关系度量,社会关系可以帮助农户获取信息,识别投资机会,从而对生产经营活动效益产生正向影响,预期系数为正。(见表1)

(三)统计分析

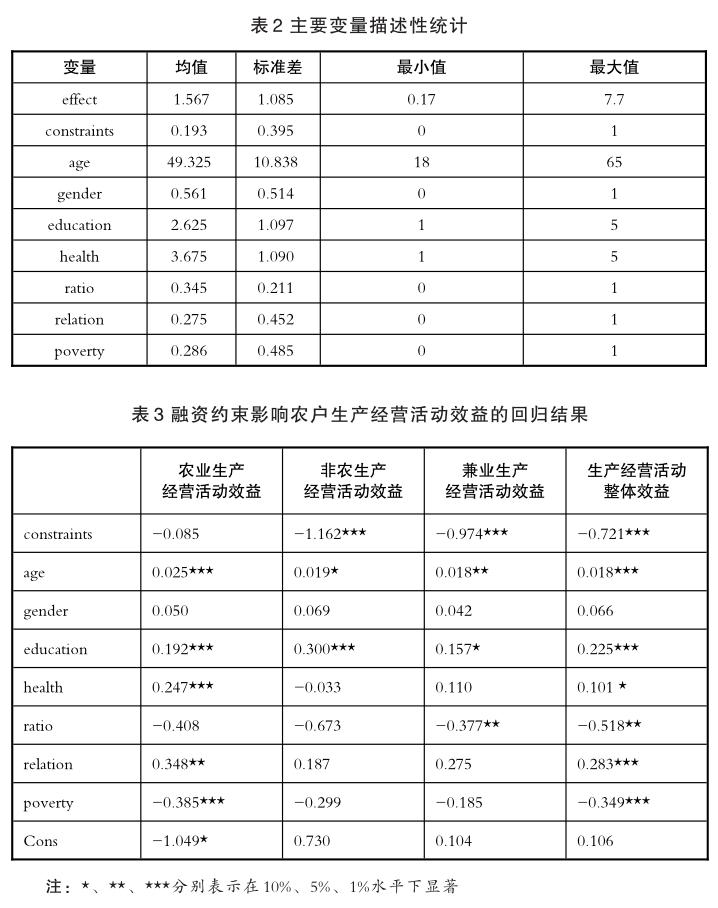

在462份样本问卷中,农户生产经营活动平均效益为1.567,标准差为1.085,说明农户生产经营活动效益基本维持在一个稳定的区间(见表2)。但生产经营活动效益最大值达到了7.7,最小值却仅为0.17,说明生产经营活动效益两端差距较为明显。融资约束的均值为0.193,因为采用的是虚拟变量,说明有19.3%的农户受到了融资约束,考虑到这个比例包括了那些没有融资需求的农户,农户的确较为普遍地受到了融资约束。此外,户主性别均值为0.561,说明农村仍存在一定程度的男女不均衡,但男女比例总体正常。户主平均年龄为49.325,说明农村人口老龄化较为严重。从贫困户比例来看,28.6%的农户仍未脱贫,说明调研地区经济发展状况较差,贫困率较高,社会关系欠缺,教育水平也相对较低,这些因素可能导致农户组织生产能力,识别投资机会能力较差,均有可能降低生产经营活动效益。

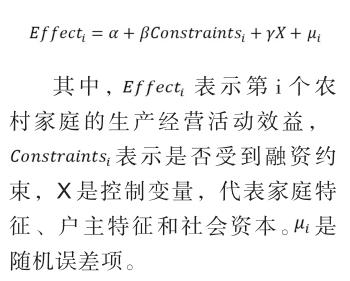

(四)模型设定

本文采用多元线性回归模型进行研究,具体模型如下:

(五)实证结果分析

融资约束对农户农业生产经营活动效益有负向影响,但系数接近0,且影响不显著,与假设1不符,可能是因为从事纯农业生产经营活动的农户中,大部分为从事传统农业生产的农村留守的妇女和老人,只有少部分为规模经营农户。这部分留守人员本身融资需求较少,生产能力和生活水平都相对较差,因此其融资大部分用于平滑消费,也就不会对生产经营活动效益产生影响。相较而言,融资约束对非农生产经营活动效益产生了显著负向影响,且影响程度在所有类型的生产经营活动中最高,说明融资约束高度抑制了非农业生产经营活动中的厂房和设备等固定资产的投入,而这些固定资产在多次融资中起到的作用有限。因此,假设2中,融资约束抑制非农工商业生产经营活动效益可由实证结果得到验证,但融资约束对其影响程度的假设并不能得到实证支持(见表3)。

融资约束对兼业生产经营活动效益产生显著负向影响,但影响程度略低于非农生产经营活动。一方面,从事兼业生产经营活动的农户中,主要是收入来源为非农生产经营活动的第Ⅱ类兼业农户,因此受到融资约束影响的程度更偏向非农户;另一方面,农业生产经营活动的投入可以依靠非农收入不足,减少了这部分农户对外源融资的依赖,验证了假设3。

融资约束对农户生产经营活动整体效益产生显著负向影响,融资约束减少了农业活动中的各类农机具和先进农业技术的使用,减少了非农生产经营活动中的固定資产投入,本质上都是减少了农户生产要素的投入,使得农户只能进行边际效益较高的生产经营活动,无法达到效益最高的劳动力,资本和技术投入水平,验证了假设4。

在控制变量方面,户主年龄和最高受教育程度都显著影响了各类生产经营活动效益,并对生产经营活动效益产生了整体影响。年龄对生产经营活动效益产生正向影响,年龄越大,积累的技能和经营越多,因此可以将年龄的增长看作是人力资本的积累,从而一定程度地提高了生产经营活动效益。受教育程度则可能直接帮助农户掌握生产技术,提高投资机会识别能力,组织生产经营活动的能力从而改善效益。性别对所有生产经营活动效益的影响均不显著,说明男性和女性在生产能力方面的差异在进一步缩小。贫困户认定和社会关系均对整体生产经营活动效益有显著影响,但分类后发现其仅對农业生产经营活动效益产生影响。贫困户认定对农业产生负向影响,可能是由于在精准扶贫背景下,政府一般安排贫困户种植当地特色农产品。社会关系可以帮助农户获取各类农业社会化服务,可能会促进农业生产经营活动的效益;而由于农户在金融机构和政府的社会关系大多是认识某个基层职员,所以并不能对兼业和非农工商业生产经营活动效益产生影响。

四、结论与政策建议

本文从农户视角出发,以兼业情况为标准,对生产经营活动进行分类,研究了融资约束对各类生产经营活动效益的影响,并在此基础上探究了融资约束对农户生产经营活动效益的整体影响。基于理论和实证分析,本文发现融资约束对除农业活动外的其他生产经营活动效益都有显著负向影响,并且抑制了农户整体的生产经营活动效益。但本文未能考虑进行规模农业经营的农户与传统农户之间生产经营活动和融资需求的差异,无法判断融资约束对不同形式的农业活动的影响是否存在差异。

基于上述研究,本文提出以下政策建议:

(一)推进金融供给侧改革,加大金融资源倾斜力度

应从资金投放、网点与服务终端布设和金融服务方面加大金融支农力度;进一步规范民间金融机构发展,并结合农户融资需求,实现正规与非正规融资渠道的互补;充分考虑乡镇金融机构自身业务特点,选择重点项目,特色产业和潜在创业农户增加信贷规模。

(二)加大金融支农力度,推动传统农业现代化

通过适度降低金融市场准入条件,支持有能力的农户适度扩大农地经营规模。通过银行信贷、专项资金和融资租赁等多种融资方式,提高现代化农机具在农业生产中的普及率。

(三)创新信贷抵押方式,支持农户非农生产经营活动

在信用贷款方面,在充分考虑风险的前提下,可以考虑将农户的消费行为、人际关系等“软信息”纳入信用评价体系;在抵押贷款方面,应加快推进两权抵押贷款试点与推广的衔接,合理确定农户资产价值,保障农户金融权利。

参考文献:

[1]蔡栋梁,邱黎源,孟晓雨,马双.流动性约束、社会资本与家庭创业选择——基于CHFS数据的实证研究[J].管理世界,2018,34(09):79-94.

[2]陈晓红.经济发达地区农户兼业及其因素分析——来自苏州农村的实证调查[J].经济与管理研究,2006(10): 90-94.

[3]贾蕊,陆迁.不同灌溉技术条件下信贷约束对农户生产效率的影响——以甘肃张掖为例[J].资源科学,2017, 39(04):756-765.

[4]李祎雯,张兵.非正规金融与农村家庭创业成效:影响效应及作用机理[J].农业技术经济,2018(12):4-17.

[5]毛日昇,罗骏.村镇银行发展对农业生产效率的影响研究——基于四川省县级区域数据的分析[J].金融评论, 2018,10(02):96-110+126.

[6]沈红丽.正规金融、非正规金融与家庭创业——基于Logit和PSM模型的研究[J].统计与信息论坛,2019,34(12): 31-39.

[7]翁辰,张兵.信贷约束对中国农村家庭创业选择的影响——基于CHFS调查数据[J].经济科学,2015(06): 92-102.

[8]张龙耀,周南,许玉韫,吴比.信贷配给下的农业规模经济与土地生产率[J].中国农村经济,2018(07):19-33.

[9]朱泓宇,蒋远胜.城乡家庭创业与“信贷激励假说”适格性检验——基于CFPS2010~2016面板数据分析[J].农村经济,2019(05):85-96.

[10]朱丽娟,王志伟.黑龙江省种粮大户的技术效率及其影响因素[J].资源科学,2018,40(08):1583-1594.

[11] De, Mel S and Mckenzie, D., Woodruff C. Returns to capital in microenterprises: evidence from a field experiment[J]. The quarterly journal of economics

[12] Kumbhakar , S C and Gudbrand, l and Hardaker, J B. Technical efficiency in competing panel date models: a studyofNorwegiangrainfarming[J]. Journal of productivity analysis,2014, 41(2): 321-337.

[13] Stiglitz, J.E. and Weiss a. Credit rationing in markets with imperfect information[J]. The American economic review. 191.71(3):393-410

(作者单位:湖南农业大学经济学院、湖南大学金融与统计学院)

责任编辑:欣文