商业银行不良贷款成因实证浅析

2020-12-23蒋亮何永锋郭晓蓓

蒋亮 何永锋 郭晓蓓

摘 要:党的十九大报告将防范化解重大风险列为三大攻坚战的第一位。不良贷款已成为当前的主要金融风险隐患,这轮不良的产生主要源自外部宏观经济的变化和产业变化,商业银行面临的风险主要是信用风险。本文利用省级面板数据对宏观经济变化和产业调整对不良贷款形成进行了实证分析,建议:加大逆周期调节力度,应对经济下行压力;以科技为引领,加快产业结构转型升级;进一步深化金融供给侧结构性改革,促进金融回归本源。

关键词:不良贷款;信贷风险;经济周期;產业调整

党的十九大报告将防范化解重大风险列为三大攻坚战的第一位。截至2019年三季度,我国银行业不良贷款率为1.86%,不良贷款率比上年末上升0.03个百分点,整个商业银行的不良信贷规模高达2.37万亿元,不良贷款成为当前的主要金融风险隐患。

历史上看,我国银行体系共经历过两轮不良贷款快速生成的时期。1983年“拨改贷”政策实施后,政府不再参与企业拨款,而是由银行提供债权性融资,对国有企业的预算具备约束力的主体由国家财政部门转向银行;90年代我国先后经历了经济过热和紧缩的大幅度变动,大量的资产泡沫逐渐导致这一时期银行资产负债表中累积了不良信贷。1998年亚洲地区其他邻国爆发的金融危机,对我国的银行体系带来了巨大的警醒作用。自1999年开始,我国利用十年的时间对整个银行业进行整顿,将3.4万亿元的坏账从银行资产中剥离出去。自2011年4季度以来,随着经济增长下行,商业银行不良贷款进入新的扩张阶段,不良率逐步上升。必须注意的是,这轮不良的产生主要源自外部宏观经济的变化和产业变化,商业银行面临的风险主要是信用风险,是经济周期和特殊时期政策方面因素叠加所致。认真研究分析此轮不良贷款特点和成因,对于防控商业银行不良贷款风险,打赢风险攻坚战具有十分重要的意义。

一、当前商业银行不良贷款的主要特点

(一)不良贷款总额增长较快

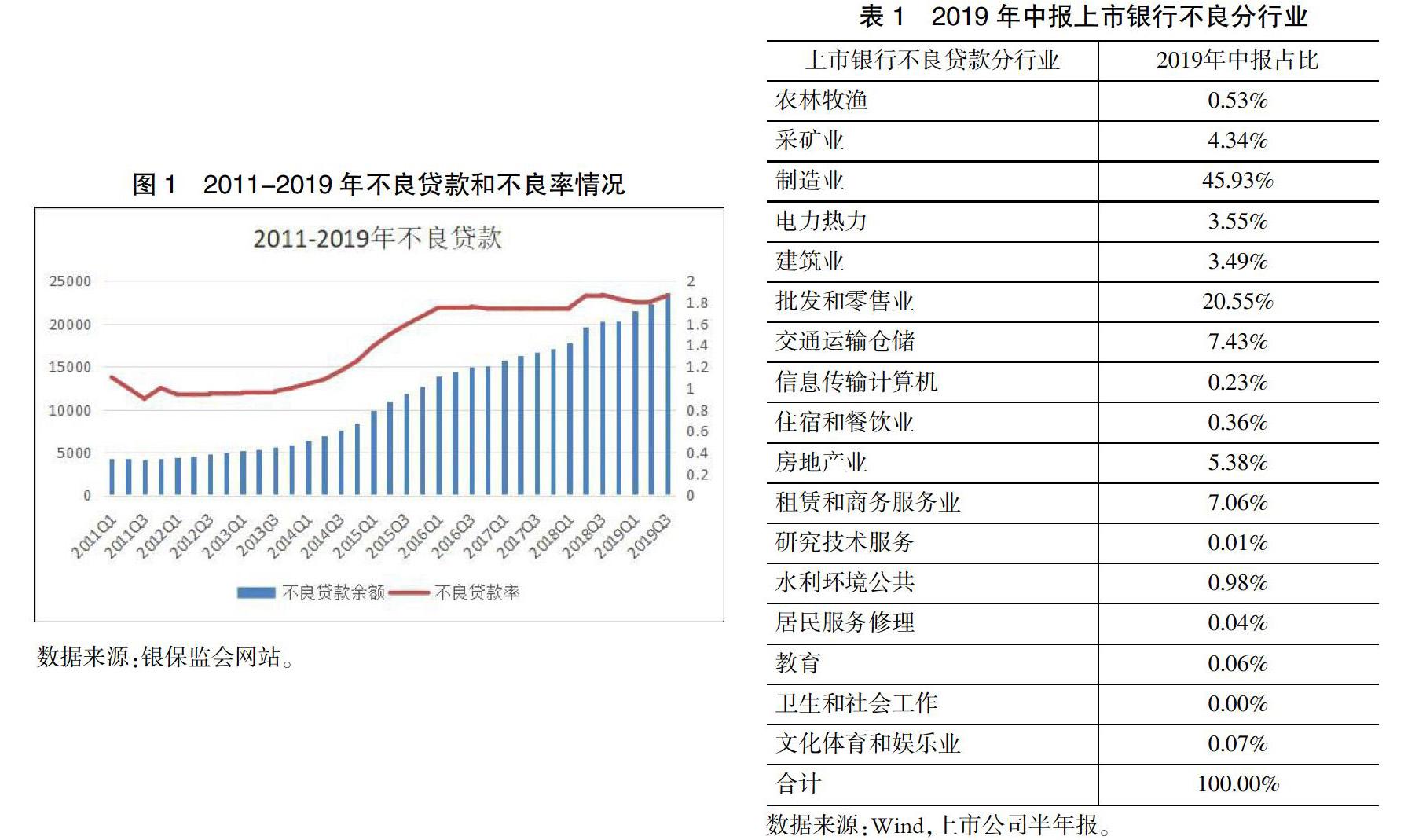

2011年一季度,我国银行业不良贷款总额为4333亿元,四季度开始不良贷款进入扩张阶段。截至2019年三季度,不良贷款总额达到了2.37万亿元,比2011年末增加1.94万亿元;不良率1.86%,比2011年末提高0.86个百分点。其中,次级贷款9710亿元,占比0.76%,可疑贷款10176亿元,占比0.80%,损失贷款3786亿元,占比0.30%。另外,关注贷款3.82万亿元,占比3.00%。

(二)行业分布高度集中

当前,我国商业银行的不良信贷行业分布特征明显。从上市银行2019年中报来看,不良额最高的四个行业是:制造业、批发和零售业、交通运输仓储、租赁和商务服务业,不良额占比分别是45.93%、20.55%、7.43%和7.06%,合计占比超过80%,其中制造业和批发零售业合计达到66.5%。

工行、建行、农行的批发零售业不良贷款率分别为9.31%、5.65%和7.91%,兴业、浦发、中信和华夏的批发零售业不良贷款率也分别为6.86%、7.09%、8.07%和5.52%。

从制造业看,工行、建行和农行的制造业不良贷款率分别为5.82%、7.20%和4.97%;股份银行的不良率也较高:招商6.57%、兴业3.49%、浦发6.37%、中信7.50%、浙商4.51%、平安6.16%、华夏4.92%。

地方性银行在批发零售业、制造业两个行业的贷款质量同样较差。例如,上海银行在批发零售业和制造业上的贷款不良率分别高达10%和3.94%,南京银行分别为1.54%和3.65%,天津银行为6.46%和5.24%,成都银行为10.07%和6.13%,中原银行为8.25%和7.35%,重庆农商行为4.01%和3.56%。

(三)不同类型金融机构分化明显

从上市银行的2018年、2019年一季度、2019年二季度的不良率来看,分别为1.54%、1.5%和1.48%,不同类型银行分化较为明显,大行分别为1.5%、1.48%和1.44%,股份制银行分别为1.68%、1.66%和1.62%;城商行分别为1.32%、0.95%和1.31%;农商行分别为1.94%、1.91%和1.39%。

从不良生成率1来看,2018年和2019年上半年:大行的不良生成率为0.72%和0.55%;股份行为1.67%和1.77%;城商行为1.18%和0.94%;农商行为1.37%和1.29%。

(四)地域分布较为集中

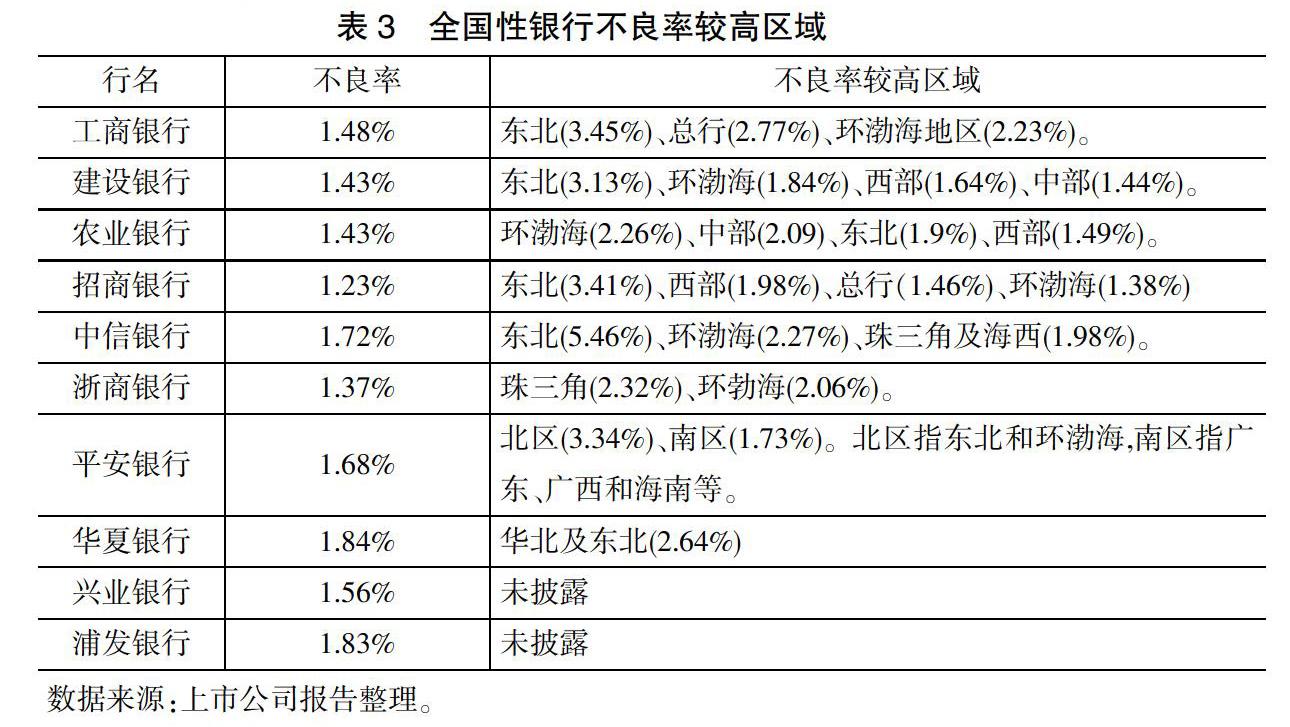

从10家全国性上市银行2019年中报看,不良贷款主要集中在两个地区,即东北地区和环渤海地区,这两个地区的不良贷款率明显高于其他地域。除这两个地域外,建行、招商等银行的不良贷款还分布于中西部等地区,而中信银行与浙商两行的珠三角贷款质量也相对不高。

从地方性银行来看,虽然其异地机构较少,但不良贷款地域分布却和全国性银行相似:上海银行在环渤海和中西部地区贷款的不良率分别为2.12%和1.56%,大幅度高于上海本地的1.24%;南京银行在北京地区的贷款不良率高达2.99%,远远高于江苏的0.92%;宁波银行的不良贷款率整体仅为0.78%,但在广东、北京的不良贷款率则分别达到了2.42%和1.44%。

(五)部分地方银行零售贷款质量较低

总的来说,大多数银行的零售贷款质量要高于公司贷款,但一些地方银行零售贷款不良率较高,尤其在个人经营性贷款和消费贷款方面,比如宁波银行和哈尔滨银行的零售贷款不良率分别为1.02%和2.29%,远高于其0.78%和1.89%的整体不良率。个人经营贷款不良率方面:盛京银行17.06%,天津银行4.71%,成都银行16.08%,青岛银行5.67%,中原银行3.79%,郑州银行3.05%,重庆银行3.23%,广州农商行2.83%,均较高。消费贷款方面,成都银行和郑州银行的不良率分别达到了19.43%和3.05%。

二、不良贷款的宏观成因

(一)经济周期的影响

银行是强周期行业,经济周期通过银行信贷和资本监管两个渠道进行“金融加速”,放大冲击,使银行风险出现周期性波动。因此,银行资产质量和宏观经济增长密切相关,在经济上行期不良率一路走低,到经济下行期,不良率较快攀升,随着经济复苏,不良率又逐渐下降。在市场经济情况下,此特点表现尤其明显,以英美为例:美国从2004年起,GDP(不变价)同比增速从3.8%一路下滑到2009年的-2.54%,在此期間银行业不良贷款率从0.8%上升到5%,而后经济逐渐恢复增长到2017年的2.22%,银行业不良贷款率才逐步下降到1.13%;英国同样如此,经济增长在2005年达到3.15%,银行业不良率在2006年、2007年降到最低0.8%,随着经济增长放缓,2009年最低至-4.25%,不良率逐步上升,2010年和2011年不良升至3.95%、3.96%,后面随着经济增长恢复,2014年、2015年增长分别达到2.95%、2.35%,不良率在2016年、2017年分别降到0.94%和0.73%。

从本轮不良贷款形成来看,经济增长下行是银行资产质量下降和不良贷款增长的主要原因。2012-2018年,我国经济同比增长从7.9%下滑到2018年的6.4%,2019年一、二、三季度,进一步下滑到6.4%、6.2%和6.0%,给商业银行形成了较大的不良压力。根据中国人民银行《中国金融稳定报告2019》显示,在GDP同比增速下降至5.3%的宏观轻度冲击下,30家银行不良率会从1.46%升至5.42%,资本充足率会下降2.2个百分点。在GDP同比增速下降至4.15%的宏观重度冲击下,不良率会升高到7.38%,资本充足率会下降3.92个百分点。在宏观重度冲击下,30家参试银行有17家无法通过压力测试。重度冲击下30家银行中全部损失的80%来自于信用风险。而市场风险对30家银行影响非常有限,重度冲击下,账户利率、债券投资影响银行资本充足率只有0.54和0.64个百分点。

(二)产业供给结构的影响

从行业的角度来看,经济周期的影响主要体现在两个方面:一是出口导向型的传统制造业日渐式微。传统的制造业依托人口红利、规模化效应等因素,以出口为导向,为我国赚取了大量外汇,创造很多就业岗位,对我国经济做出了很大贡献,也为我国赢得“世界工厂”称号。但是由于近几年的产能过剩而外部的需求增长停滞,加之贸易摩擦,外贸出口增速下降,特别是加工贸易下降更为明显,劳动密集型产业进入了通缩阶段,制造业对中国经济的贡献持续下降,不良率从东南沿海外向型企业开始暴露,外贸出口占比较大的地区不良率明显偏高。

二是传统制造业变化,带动了其上游的煤矿、钢铁、有色金属等资源性采矿行业相应的变化,也带动了其下游的批发零售,以及个人的就业和未来预期收入的变化。因此,采矿业投资占固定资产投资比例高的地区,以及和制造业联系紧密的批发零售行业不良率也相应较高,部分地区的个人经营贷款和消费贷款不良上升。

(三)宏观经济政策及地方债务积累和投资扭曲

一是特殊时期的宏观经济政策带来的贷款增长速度的非正常变化。2008-2010年的“四万亿”刺激政策,对于应对危机、稳定我国以及世界经济都起到了关键作用,但也产生了较强的负面作用,形成了大量低效投资。为了抑制经济过热,2010年央行连续提高准备金率和利率。另外,我国的供给侧与需求侧严重不匹配,中低端产品过剩,高端产品供给不足。从2015年开始,从中央到地方陆续开展以去产能、去库存、去杠杆、降成本、补短板为重点的供给侧结构性改革,部分生产经营困难、尤其所处行业中抗风险能力较弱的地方中小微企业,由于新进入者频率加快,其市场退出速度变快,不可避免地会使银行形成一部分不良贷款,这也是造成近年来农商行不良贷款率偏高的重要原因。从直接表现来看,贷款增速的变化与不良贷款率有着显著的负相关关系。

二是地方政府投资冲动带来的地方债务积累和投资扭曲。由于地方政府业绩考核存在较强的“GDP增长导向”,各地地方政府存在较强的投资驱动增长冲动,特别是经济不发达地区,更有动力通过平台公司筹集资金,用大量的负债投资推动当期经济增长。然而较多地方投资项目,从项目立项到最终决定,地方政府扮演了主要角色,银行仅仅扮演贷款人的角色。一旦决策出现偏差,立项不合理,或者外部经济条件出现波动,往往导致项目难以正常投产,或者由于重复性建设,导致最终产品的严重积压,无法达到项目预期的产能和效益。这对银行来说,回收贷款存在难度,造成大量的呆坏账,形成不良资产。

三、实证分析

(一)数据说明、变量选取和模型设定

1.数据说明和变量选取

综合考虑本轮不良贷款的形成原因与数据的可得性,本文利用Wind数据库收集了2005-2017年度省级面板数据作为样本,进行实证研究。本文被解释变量为不良贷款率,主要解释变量说明如下:

GDP增速:GDP增速是判断经济增长水平的动态指标,GDP增速的趋势性变化代表了经济周期。当经济周期处于复苏和繁荣阶段时信贷质量趋于好转,当经济周期处于衰退和萧条阶段时信贷质量趋于恶化。

采矿业占固定资产投资比重:反映了资源型产业或传统产业在投资结构中的比重。传统产业投资比重较大的地区,可能信贷质量较差。

人民币各项贷款增速:代表货币政策、信贷政策和宏观经济政策的松紧程度。积极的货币政策和信贷政策有利于经济发展进而使信贷质量好转。

广义政府负债比:是指政府财政收支缺口和国有企业负债之和对GDP的比重,反映公共部门的负债压力,可能是地方政府债务更好的衡量指标。

除以上主要解释变量外,还考虑了净出口占GDP比重、人均GDP(对数形式)和城镇登记失业率等控制变量。

2.模型设定

(二)实证结果

利用随机效应模型的 LM 检验和固定效应模型的 F 检验,检验结果均显示模型存在个体效应,不应使用混合 OLS 回归1。另外豪斯曼(Hausman)检验的结果显示,由于p值为0.0000,故拒绝模型应包括个体随机效应的原假设,因此应该使用固定效应模型而不是随机效应模型。回归结果见表4。

模型3固定效应回归结果表明:GDP增速和不良贷款率负相关,且在5%的显著水平上显著,即:GDP增速高则不良贷款率趋于下降,GDP增速低则不良贷款率趋于上升。采矿业占固定资产投资比重和不良贷款率正相关,但是这种影响不太显著。人民币各项贷款增速和不良贷款率负相关,且在1%的显著水平上显著,即:贷款增速高则不良贷款率趋于下降,反之,则不良贷款率上升。广义政府负债比和不良贷款率正相关,且在1%的显著水平上显著,反映出公共部门的负债压力越大,不良贷款率也会提高。另外,净出口占GDP比重则对不良贷款率有正向影响,这种影响在10%的显著水平上显著,这说明净出口对GDP贡献越大,受国际贸易的形势影响越大,不良贷款率反而会上升;人均GDP水平以及城镇登记失业率和不良贷款率负相关,表明经济发展水平和就业状况也会影响不良贷款率。上述实证结果符合前文对不良贷款率形成原因的分析和预期。作为参照,表4给出了混合 OLS 模型和随机效应模型回归的结果。实证结果不太符合预期。

四、对策建议

(一)加大逆周期调节力度,引导融资结构优化调整

一是加大逆周期调节力度,继续实施积极的财政政策和稳健的货币政策,确保经济运行在合理区间。财政政策、货币政策要同消费、投资、就业、产业、区域等政策形成合力,引导资金投向供需共同受益、具有乘数效应的先进制造、民生建设、基础设施短板等领域,促进产业和消费“双升级”。要充分挖掘超大规模市场优势,发挥消费的基础作用和投资的关键作用。

一方面,巩固和拓展减税降费成效。2019年我国减税降费力度空前,涉及增值税、个税等12个税种,养老保险等19个费种,规模超过2万亿元,对财政收支平衡构成较大压力,加之减税降费政策具有叠加累积效应,企业减负会越来越明显,下一步,要围绕完善结构性减税政策展开,以加强对小微、民企的支持。比如推进增值税、个人所得税及资源税等领域改革,完善消费税制度,调整征收范围、优化税率结构等。

另一方面,下大力气疏通货币政策传导,坚持用市场化改革办法促进实际利率水平明显降低。要下决心解决货币政策传导不畅的问题。疏通货币政策传导机制必须要以市场化改革手段推进,其核心在于完善LPR形成机制,推动LPR运用,加快推进利率市场化改革。尤其是在大部分新增贷款已实现与LPR挂钩的背景下,稳妥有序推进存量浮动利率贷款定价基准向LPR的平稳转换,并引导LPR利率继续小步、分次下行。LPR利率的下行将通过影响商业银行贷款定价行为促进企业贷款利率下行,使实体经济受益。

二是引导金融机构调整优化融资结构和信贷结构。中央经济工作会议与央行货币政策委员会2019年第四季度例会均强调,引导大银行服务重心下沉,推动中小银行聚焦主责主业,优化融资结构和信贷结构,加大对推动高质量发展的支持力度。应该进一步引导银行业金融机构加大对实体经济特别是小微、民营企业的支持力度,着力提高制造业中长期贷款和信用贷款占比,回归服务实体经济本源,围绕制造业、民企、中小微企业及“三农”等薄弱群体和普惠金融领域融资需求特点,充分发挥货币信贷政策导向作用,并通过机制创新提高金融服务实体经济的能力和意愿。

三是平衡好稳增长和防风险的关系。防范化解重大风险是决胜全面建成小康社会三大攻坚战的首要战役,就金融系统而言,需重点关注中小银行风险压力。央行《中国金融稳定报告(2019)》指出,稳妥化解中小银行局部性、结构性流动性风险。国务院金融稳定发展委员会第十次会议再次关注中小银行改革问题。中小银行自身体量较小,资本补充能力不足,风险管理能力偏弱,易受到经济下行冲击,有必要多渠道增强资本实力。未来需要出台更多政策支持中小银行外源性资本补充。中小银行自身则应补足流动性风险管理短板,修炼好“内功”,防范流动性风险暴露。

(二)以科技为引领,加快产业结构转型升级

化解银行不良贷款风险需要推动产业结构转型升级。要全面贯彻新发展理念,实现产业高质量发展,建设现代化产业体系。

一是要把握好世界科技发展大势,深入研究解决经济和产业发展急需的科技问题。跟踪全球科技发展方向,努力赶超,力争缩小关键领域差距,形成比较优势。坚持问题导向,从国情出发确定跟进和突破策略,按照主動跟进、精心选择、有所为有所不为的方针,明确我国科技创新主攻方向和突破口。

二是以重大科技创新为引领,推动科技成果转移转化。围绕促进转方式调结构、培育战略性新兴产业、发展现代服务业等需求,构建现代产业新体系,加快科技创新成果向现实生产力转化,推动产业和产品向价值链中高端跃升。打通科技成果的供给方和需求方对接,让科学研究面向经济生产,鼓励和扶持各类企业不断增加创新研发投入,加强创新平台建设,培养创新人才队伍,促进创新链、产业链、市场需求有机衔接,形成企业研发机构与科研机构、高校功能互补、良性互动的协同创新格局。

三是激发调动全社会创新创业活力。加快形成以创新为主要引领和支撑的经济体系。为创新企业的发展营造良好环境,大力培育创新文化,营造敢为人先、宽容失败的良好氛围。支持科技企业孵化器和众创空间建设,增强孵化能力和运营水平,做好产业基金管理运营,完善科技企业孵化育成体系。要着眼国家战略需求,主动承接国家重大科技项目,引进国内外顶尖科技人才,加强对中小企业创新支持,培育更多具有自主知识产权和核心竞争力的创新型企业。

(三)深化金融供给侧结构性改革,促进金融回归本源

一是通过发展多层次资本市场降低企业杠杆率。不良贷款的爆发往往与实体经济部门杠杆率过高相关联,而我国金融市场以银行间接融资为主体,企业对银行信贷依赖程度高。因而,需要加强对实体部门的杠杆率、利润率和银行部门的不良贷款率的关注,避免商业银行受到实体经济收缩时产生的冲击。同时,在风险可控的前提下,加快发展中小银行和多层次资本市场,扩展企业融资渠道,从根本上解决实体经济部门杠杆率过高的问题。

二是引导各类金融机构走“差异化”发展路径。政策性银行应充分发挥开发性金融支持“三农”发展的重要作用,在全面建成小康社会、脱贫攻坚中体现责任担当。大型商业银行应充分发挥客户、资金、牌照、数据等优势,并借助金融科技前沿技术优势,二者的融合有利于拓展商业银行服务半径(空间维度)、提高服务效率(时间维度),并呈现出数字化、网络化、智能化、生态化趋势。中小银行和地方银行要仍须坚守地方经济,专注服务民营、小微企业,立足自身特色,实现差异化竞争,走出有自己特色的经营道路。

三是引入新型平台化信贷市场和资本市场,着力破解民营经济融资难融资贵问题,促进金融有效供给与实体经济有效需求的匹配。将金融供给方与需求方有效链接,打通资金渠道,整合政府、银行、企业、征信等多方力量和资源,打造一站式线上融资智能生态圈,提供全方位、一站式产品服务体系和综合服务,提升金融机构精准获客、信用评估和风险管理水平,降低信息不对称程度,精准高效匹配资金双方供求,从而解决民营企业融资难融资贵问题。运用数字科技促进我国加快发展直接融资,打造21世纪全球新型数字化资本市场,链接民企民众,让广大优质民企都能快捷低成本上市融资,破解民营企业股本性资金的筹集难、筹集贵的“痼疾”,以及广大民众财富保值增值渠道单一且风险不透明问题。

四是加快风险控制体系建设。健全风险识别和防控机制。强化宏观审慎政策与微观审慎监管相结合,根据金融体系运行特点,健全金融机构内部及金融体系风险识别和预警机制,及时发现、跟踪、处置金融风险。充分利用大数据、区块链等金融科技,在监管部门之间、金融市场之间、金融机构之间、金融部门与实体经济部门之间健全风险联防联控机制。

五是加快社会信用体系建设。充分利用大数据、区块链等信息技术,健全信息收集体系,将政府各部门的分散数据整合至统一信息平台,丰富信息内容,强化信用约束,改善市场信用环境,防范信用风险。推动地方政府成立政策性融资担保机构,中央层面成立政策性再担保机构,与金融机构建立风险共担机制;推进市场化风险补偿机制建设。防止金融风险的传递和蔓延,降低风险的破坏性和冲击力度。

参考文献

[1]曹国华,刘睿凡.供给侧改革背景下我国商业银行信贷风险的防控[J].财经科学,2016,(4):22-30.

[2]陈雄兵,邓伟.商业银行表外业务与货币政策信贷传导[J].国际金融研究,2016,(12):38-45.

[3]丁爽.城市商业银行贷款质量问题现状——基于四家上市城市商业银行的年报分析[J].时代金融,2018,(17):113-114.

[4]韩晓宇.严监管下的中国银行业——基于2017年上市银行年报的分析[J].银行家,2018,(5):10.

[5]纪秀平.新常态下我国商业银行不良贷款探析[J].经济研究导刊,2018,(14):22-26.

[6]单科举.农商行不良贷款率上升原因[J].中国金融,2018,(22):109.

[7]杨升.浅析我国商业银行不良资产现状与趋势[J].时代金融,2018,(36):68.

[8]赵雨丝.利润下降和不良贷款上升倒逼银行结构性改革[J].时代金融,2018,(36):81-82.

Abstract:In the report of the 19th National Congress of the Communist Party of China, the defense and resolution of major risks are listed as the first in the three major battles. The non-performing loan has become the main financial risk. This round of non-performing mainly comes from the changes of external macro-economy and industrial changes. The risks faced by commercial banks are mainly credit risks, which are caused by the superposition factors such as economic cycle and policy of special period. It is of great significance to study and analyze the characteristics and causes of this round of non-performing loans for preventing and controlling the risk of non-performing loans of commercial banks and winning the battle of risk. This paper uses provincial panel data to analyze the formation of non-performing loans by macro-economic changes and industrial adjustment. It is suggested that we should strengthen the counter cyclical adjustment to cope with the downward pressure of the economy, accelerate the transformation and upgrading of industrial structure with science and technology as the guide, and further deepen the structural reform of the financial supply side and promote the return of finance to its original source.

Key words: non-performing loan; credit risk; economic cycle; industrial adjustment

責任编辑、校对:钱晓东