短期跨境资本波动与金融外汇市场稳健性

2020-12-23逯宏强黄丹张左扬

逯宏强 黄丹 张左扬

摘 要:全球经济一体化背景下国际主要经济体货币政策演变分化、汇率变动以及资产价格波动等因素叠加,造成短期跨境资本流动日趋频繁,复杂性加剧,对一国经济金融的冲击影响也不断加大。本文以短期跨境资本流动下的金融外汇市场稳健性为视角,在测算短期跨境资本波动以及构建短期资本波动影响因素合成指数的基础上,运用马尔科夫区制转移(MS-VAR)模型对短期跨境资本流动波动率,外汇市场、金融市场以及影响因素合成指数间的动态关系、传导途径及冲击影响进行了高波动和低波动不同区间的分析。结果表明,短期跨境资本波动具有高波动和低波动两区制特征,利差汇差因素引起短期跨境资本波动进而传导影响金融外汇市场,不同区制对金融市场和外汇市场的影响程度不同且具有一定的区间粘性,对金融市场影响的非对称性和时滞性也较为明显。

关键词:短期跨境资本;金融市场;外汇市场

一、引言与文献综述

近年来,随着我国经济发展和经济结构逐步转型升级,经常账户、直接投资等基础性国际收支顺差出现下降,证券投资、其他投资等短期跨境资本流入流出的波动性有所上升,甚至阶段性还面临较大流出压力,对我国国际收支平衡产生重要影响。短期跨境资本受汇率、利率、经济环境、贸易发展状况等因素影响呈现高波动、顺周期、流动性强等特点,在汇率改革的进程中其波动将不可避免的加大,特别是2015年以来,人民币汇率改革与金融市场双向开放进一步扩大,世界各主要经济体货币政策不断分化演变、贸易摩擦加剧等内外部因素都为我国短期跨境资本波动“孕育”了客观条件。金融业及资本项目开放力度加大在吸引短期资本跨境流入促进经济发展的同时,也容易在资产价格变动中诱发投机行为,影响实体经济与虚拟经济间的结构和比重,还将加大经济金融风险的跨境传染,进一步影响宏观经济的稳健性,因此研究短期跨境资本波动对金融外汇市场的冲击影响及传导途径意义重大。

短期跨境资本流动近年来引发了学界的广泛关注,这与当前我国国际收支所面临的复杂局面有极大关联。目前关于短期资本波动的研究主要集中于波动测算,影响因素以及对宏观经济及微观市场的影响。Choong,Baharumshah,Yusop(2010)认为股票市场是国际资本流动影响经济增长的重要渠道。李治刚、安起雷(2011)认为大幅过多的短期跨境资本流入会导致外汇储备的持续大规模增长,导致货币升值压力加大、货币供给量增多以及货币政策两难等问题,影响金融稳定。Magud,Reinhart,Vesperoni(2014)认为短期跨境资本大量流入会造成资产价格扭曲和货币升值,从而导致经济金融泡沫并影响经济增长。陈洋林(2014)从货币稳定、金融机构稳定与金融市场稳定三方面探讨了国际资本流动对金融稳定的局部冲击,并构建金融稳定指数研究了国际资本流动对整个金融体系的影响,结果表明在财政政策、货币政策、经济周期的交互作用下,国际资本流动在不同经济周期下对金融稳定影响存在显著差异,并从金融稳定框架、保障体系,资本流动监测、调控体系等方面提出了政策建议。钱晓霞(2018)研究指出全球风险因素、美国数量型以及价格型政策调整对我国短期跨境资本流动和银行稳定性产生一定的冲击影响,但外部因素的银行稳定性的冲击影响较小,主要为来自短期跨境资本流动的影响。高明宇,李婧(2019)通过对2001年至2016年19个新兴市场功能经济体的面板数据进行研究发现,短期跨境资本流动的扩大显著降低了新兴经济体的货币政策独立性。胡亚楠(2019)运用TVP-SV-VAR模型对短期跨境资本流动与宏观经济波动进行实证研究表明,短期跨境资本流动与金融市场存在紧密联系并具有顺周期与投机性特点。对外汇市场而言可能引起人民币升值,也可能引起人民币贬值。在货币市场短期跨境资本流动带来货币供应增加。

二、短期跨境资本波动率及影响因素合成指数

(一)短期跨境资本规模及波动率测算

短期跨境资本流动规模的主流测算方法有三种,即直接法、间接法和综合法。其中,直接法主观性较强,综合法受研究场景和数据可得性限制应用相对较少,间接法在国内研究中应用最为广泛。因此,本文使用间接法测算短期跨境资本流动规模,即:短期跨境资本流动=外汇储备增量-指贸易顺差-外商直接投资。

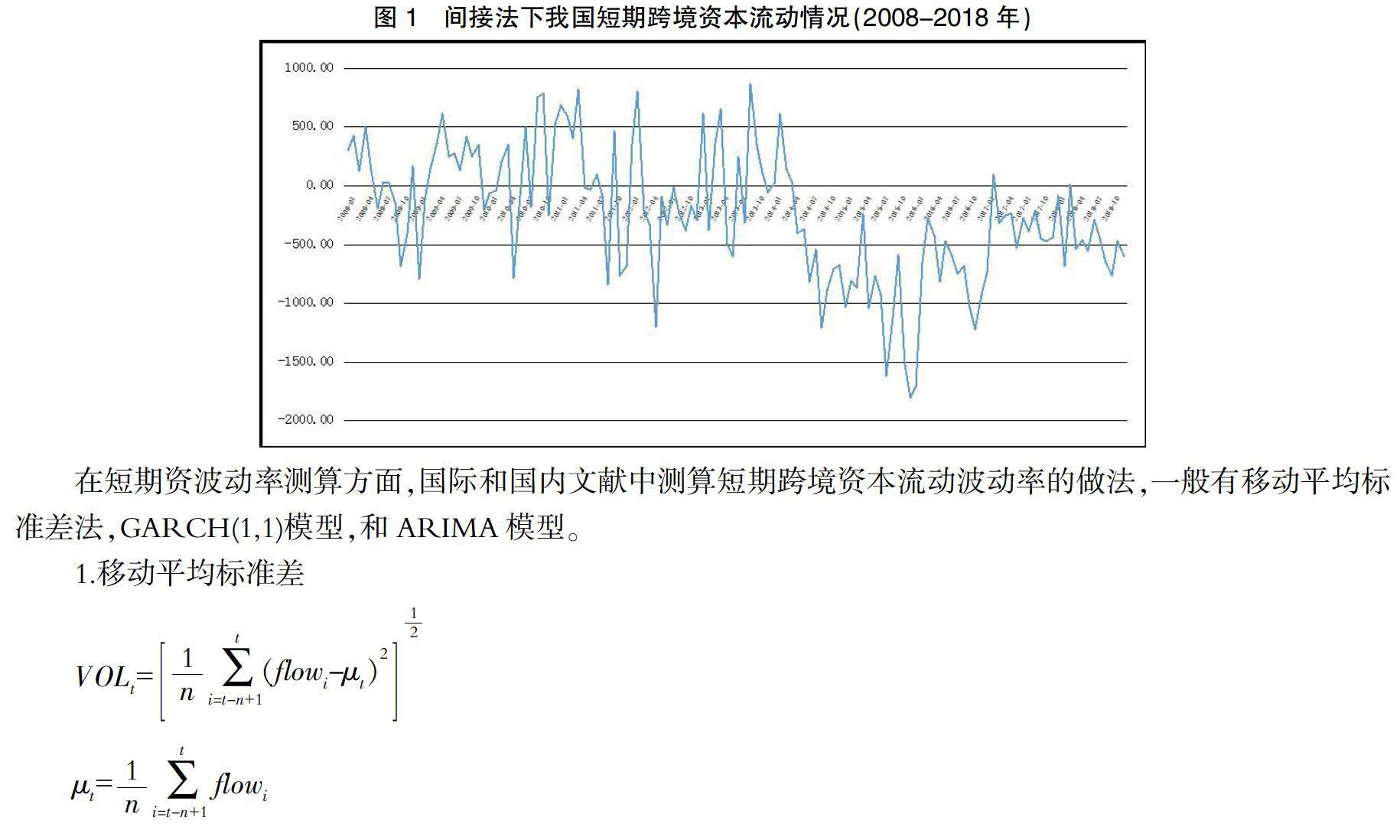

间接法的一个中国式应用是将外汇储备增量替换为外汇占款增量,从客观情况来看,此种替换适用于2008-2014年我国外汇占款大幅增加、汇率基本单向波动的资本净流入时期。之后我国外汇形势随着国际经济周期变动形成了新的局面,尤其是2015年汇改以来人民币汇率双向波动成为常态,故而使用外汇储备增量更为适宜。从测算结果图1可以看出,2014年以前,我国短期跨境资本流动以净流入为主,且流入幅度较为均匀。进入2014年下半年,特别是2015年“8.11”汇改以后,短期跨境资本流动呈现明显的净流出态势,且波动幅度在特定时点上振荡加剧,可能形成潜在的较大风险。为了更为准确的刻画风险,本文采用测算波动率的方法对短期跨境资本流动风险大小进行进一步量化。

在短期資波动率测算方面,国际和国内文献中测算短期跨境资本流动波动率的做法,一般有移动平均标准差法,GARCH(1,1)模型,和ARIMA模型。

1.移动平均标准差

2.GARCH(1,1)模型

该模型首先对短期跨境资本流动时间序列进行差分运算,以获得平稳的序列。之后,利用GARCH(1,1)模型计算条件标准差作为波动率。该方法如果时间序列样本长度不足,GARCH模型往往较难收敛。

3.ARIMA模型

为弥补以上方法的不足,提出了计算跨境资本流动波动率的另外一种方法——ARIMA 模型。通过设立ARIMA模型,将残差绝对值的开方作为波动率,较好的规避了移动平均标准差法产生的平滑效果和GARCH(1,1)模型较难收敛等问题,波动率呈现较前两种较为丰富,能够更好的反映实际的风险情况,见图2。

(二)短期跨境资本流动影响因素合成指数

为进一步拟合短期跨境资金流动影响因素与其流动规模关系,本文通过主成分分析将影响短期跨境资本流动的汇率(差)、利率(差)和资产价格(差)三类指标以及反映宏观经济政策环境的指标合成为一组时间序列数据,反映出短期跨境资本流动波动率走势,对短期跨境资本流动风险监测起到较好的风险监测和指向性作用。在参考国内相关研究的基础上选定以下8个指标进行指数合成,见表1。

主成分分析结果见表2,其中第1-3主成分对合成指数的累计贡献已经达到约80%,能够较为完整地概括出合成指数各组成变量时间序列的信息。

从合成指数和短期跨境资金流动规模拟合效果(见图3)看,合成指数基本反映出了短期跨境资本流动波动率的变化情况,尤其是在2015年8月这个特殊时点(即“8.11”汇改),极为精准的提示了波动情况。但在2017年第一季度和2018年第三季度出现了偏离。这在一定程度上反映出了合成指数序列和波动率序列的悖离,主要源于合成指数变量为高频日间数据平均后的月度数据,会在一定程度导致合成指数的失真;同时也表明在某些时点上短期跨境资本流动与货币市场、资本市场出现悖离,市场上的价格信号可能涵盖了市场参与者的过度解读,以致造成对风险情况过大或过小的主观判断。

三、实证分析

(一)指标构建和样本选取

短期跨境资本流动的衡量指标(SCF):运用上文通过间接法计算的短期跨境资本波动率进行衡量。

短期跨境资本影响因素衡量指标(F):运用上文短期跨境资本影响因素合成指标来表示短期跨境资本流动的外因。

外汇市场稳健性指标(FEMR):选择银行代客结售汇差额变动率、银行间外汇市场交易量变动率、经常账户差额变动率、外汇储备变动率和芝加哥期权市场VIX指数进行指数合成后进行综合衡量。

金融市场稳健性指标(BKSI):借鉴钱晓霞(2018)对银行系统金融稳健性指标合成变量的选择方法,并在此基础上进行相应的拓展。首先选择影响银行稳健经营的变量指标,如商业银行银行外汇业务经营的影响,选择了金融机构外汇存贷比、银行累积外汇敞口头寸比例、金融机构外汇贷款增长率指标。最后,国内房地产市场是短期跨境资本的重要投资渠道,因此将国房景气指数、银行房地产贷款余额占比指标也一并纳入。

基于样本数据的可得性和有效性,选取了2015年到2018年的月度数据作为样本区间。数据主要来源于Wind数据库、中国人民银行网站等。指标见表3。

(二)建立模型

对经济变量的研究,外部因素或其传导影响往往不仅表现在大小和方向上,还会对经济变量产生冲击,造成结构性突变影响,即经济变量存在时间区制,大的经济政策调整、内外部因素影响等不同的区制状态,往往具有一定的时变性。因此本文采用VAR模型的拓展形式MS-VAR(马尔科夫区制转移)模型进行實证分析。MS-VAR模型是一种随机过程的计量模型,该模型能够很好的刻画各变量在不同状态间的动态变化特性。通过对历史数据随机过程的观察,拟合估计属于某种区制状态的概率,对经济变量的结构性波动转移及预测解释力较强,而短期跨境资本流动方面不同的波动状态可能对金融外汇市场具有不同的影响,因此该模型对具有高低波动、规模大小转换、风险衡量、外部冲击影响导致结构突变等的衡量具有很好的实践意义。考虑到模型的区制划分需求,结合我国短期跨境资本波动的实际,本文按照“低波动”及“高波动”,将模型区制状态设定为2,具体如下:

(三)实证检验

1.变量平稳性检验

MS-VAR模型要求所有变量序列都要是平稳序列,考虑到宏观经济时间序列往往都是非平稳的, 因此在建模之前首先要进行平稳性检验。本文采用ADF单位根方法进行平稳性检验,结果表明四个量均为平稳变量,见表4。

2.MS-VAR模型选择

模型滞后阶数确定。在建立MS-VAR模型前,先通过建立一般的VAR模型,并通过相关准则确定模型的最优滞后阶数为2。见表5

MS-VAR模型形式选择。本文通过GiveWin2平台的Ox-MSVAR软件包来实现。通过分别建立MSM(2)-VAR(2)、MSI(2)-VAR(2)、MSMH(2)-VAR(2)、MSIH(2)-VAR(2)、MSMA(2)-VAR(2)模型并根据AIC、HQ、SC准则、对数似然值LL、LR检验值进行综合判断,最终确定MSIH(2)-VAR(2)模型为最优模型。

3.模型估计

首先我们估计了单变量的MS-VAR模型,仅对短期跨境资本SCF一个变量建立MSIH(2)-VAR(2)模型进行两区制分析并进行估计,参数估计结果见表6。从参数估计结果看,短期跨境资本波动存在较为明显的两区制特征,区制2的标准差大于区制1的标准差,即区制2为短期跨境资本波动较大的区制状态,区制1状态为短期跨境资本波动较小的区制状态。

同时,根据表7的区制概率矩阵和持续期估计看,短期跨境资本波动确实存在显著的两区制特质。维持在区制1的概率为87.67%,平均持续期为8个月;维持在区制2的概率为77.82%,平均持续期为4个半月。区制1转移到区制2的概率为12.33%,区制2转移到区制1的概率为22.18%。两区制都具有相对较高的稳定性。

从平滑概率图(图4)看短期跨境资本波动在第1区间占据主导地位,在较大波动区制主要集中在2015年和2016年上半年,这也与我国跨境资金流动的实际情况相吻合,2015年下半年开始,我国跨境资金开始呈现出明显的流出趋势,流出规模明显加大,带来短期跨境资本的波动加大。

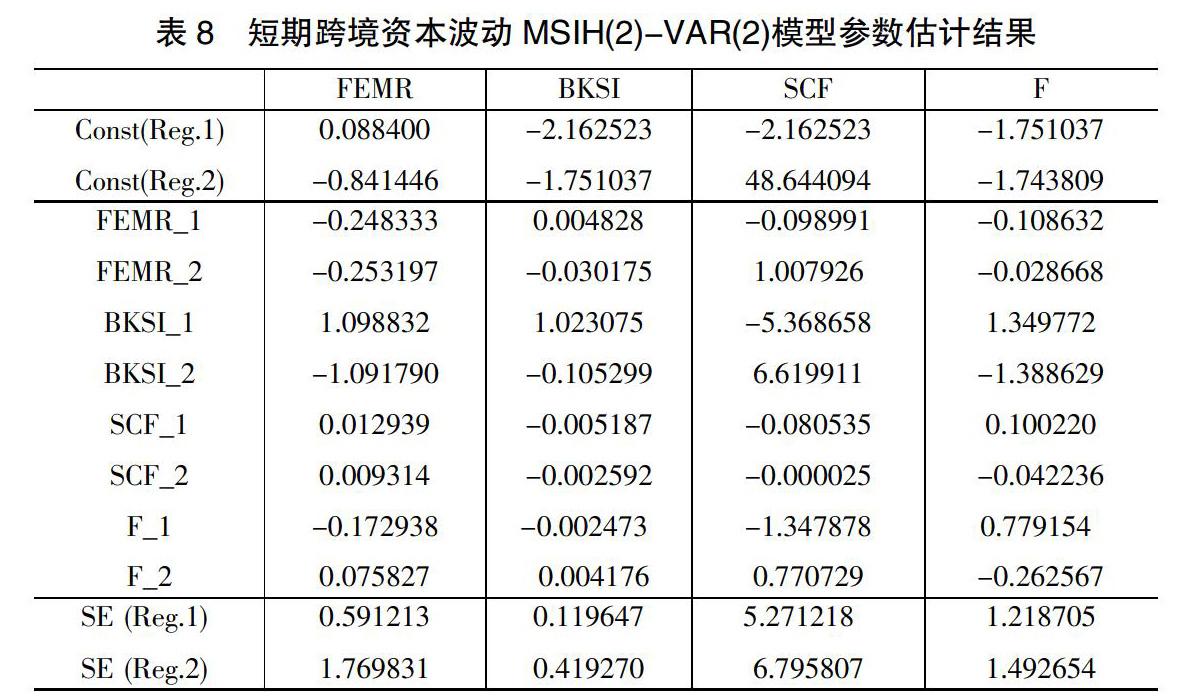

其次,我们建立SCF、F、BKSI、FEMR四变量的MSIH(2)-VAR(2)模型,并进行参数估计,见表8。从四个指标的MSIH(2)-VAR(2)模型参数估计结果看,也存在较为明显的两区制特征,区制2的标准差显著大于区制1的标准差,即区制2为短期跨境资本波动较大的区制状态,区制2状态为短期跨境资本波动较小的区制状态。

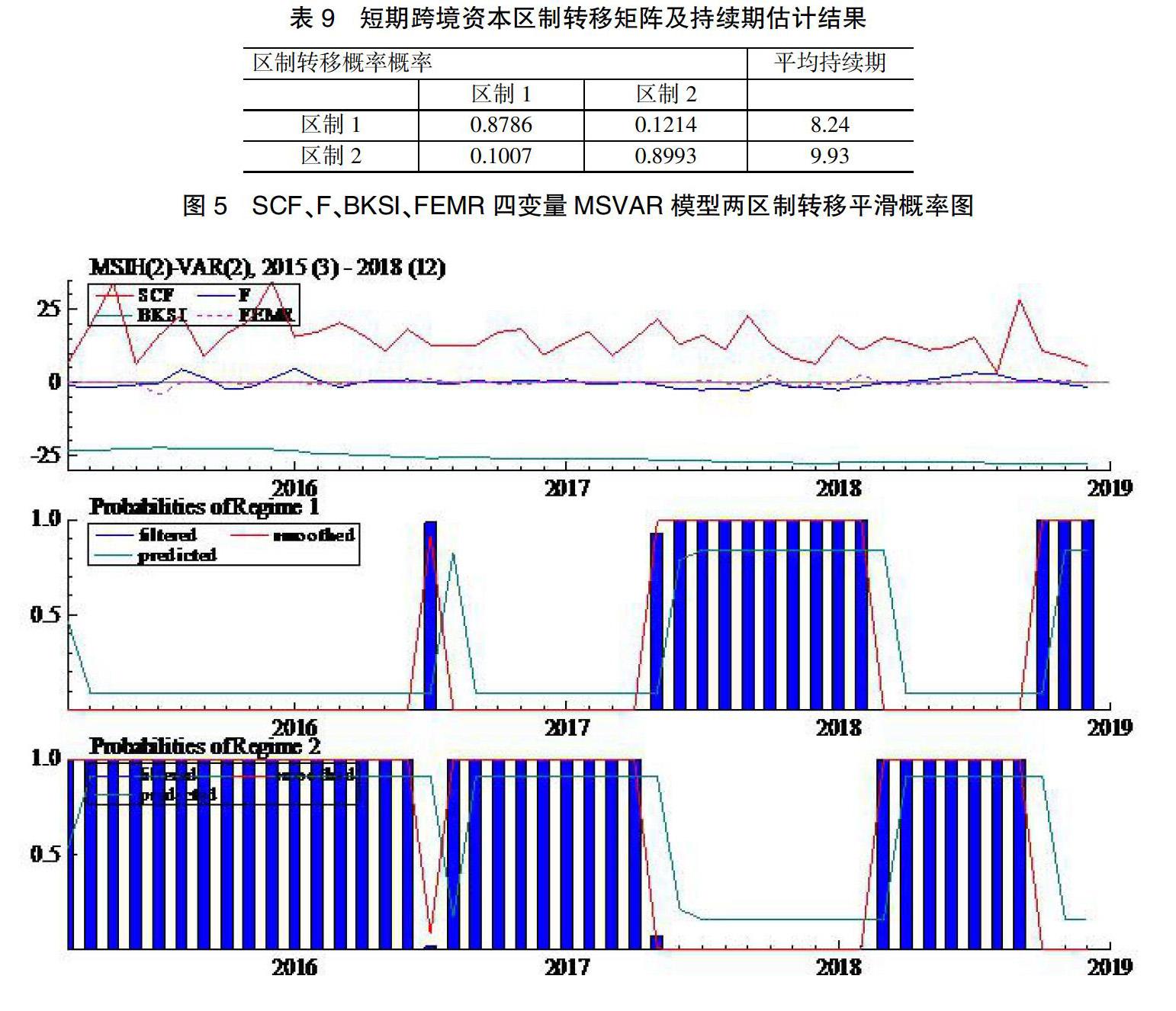

同时,根据表9的区制概率矩阵和持续期估计看,短期跨境资本波动、影响因素合成指数、外汇市场稳健性指数和金融稳健性指数整体形成的动态模型存在显著的两区制特质。维持在区制1的概率为87.67% ,平均持续期为8个月;维持在区制2的概率为89.93%,平均持续期为10个半月。区制1转移到区制2的概率为12.14%,区制2转移到区制1的概率为10.07%。两区制都具有相对较高的稳定性。

从平滑概率图(图5)看整体在第2区间占据主导地位,既处于高波动区制的时间稍长,高波动主要集中在2015年、2016年和2017年一季度。从短期跨境资本波动看,2015年下半年开始到2017年我国呈现了一轮明显的跨境资金流出态势,整体外汇市场波动性较大,资金的流出带来外汇储备的急剧下跌,2015年至2016年储备基本逐月环比下降,到2017年初才呈现增长趋势。同时银行结售汇顺差不断减小,甚至出现逆差情况。从国际收支平衡表看,这一时期也表现出经常和资本账户差额的波动,其中资本账户2015年整体逆差912亿美元,2016年顺差272亿美元,2017年顺差179亿美元,2018年则顺差1111亿美元,整体在规模和方向上的波动较大。从利率汇率综合指数看,前文的合成指数指标也在这一时期反映出较大的波动,特别是“811”汇改以来,波动明显加大。

4.脉冲响应分析

为了进一步考察短期跨境资本波动对外汇市场、金融市场稳健性的影响,进一步剖析短期跨境资本波动对金融外汇市场影响的传导途径,分析境内外资本利差、汇率差等主要因素的变动带动短期跨境资本流动的波动,影响短期跨境资本流动规模、方向,传导影响金融外汇市场稳健的基本情况和影响程度,本文将用脉冲响应函数进行分析。

图6显示了短期跨境资本波动对于利率汇率合成指数的冲击反映,对利率汇率合成指数一个标准差大小的变动冲击,短期跨境资本波动幅度出现大幅的正向波动,并在第二期左右达到1.5个单位的最大冲击响应,随之出现小幅的正反方向交替的波动变化并在第7期左右逐渐消失,由此可见利率汇率对短期跨境资本具有较大的冲击影响,同时冲击影响的快速性也符合短期跨境资本快进快出的特征。此外短期跨境资本在区制1和区制2的反映完全相同,表明利率汇率对短期跨境资本在高波动区制和低波动区制度影响机制相同,均能引起短期跨境资本的短期内大幅波动。

图7显示了外汇市场、金融市场稳健性对短期跨境资本波动的冲击反映。对短期跨境资本波动一个标准差大小的变动冲击,外汇市场和金融市场稳健性指标在两个区制的冲击反映略有不同,呈现非对称性反映。总体看,短期跨境资本对外汇市场稳健性的冲击影响要大于对金融市场稳健性的影响,且在区制上有所区别,在低波动区制,对外汇市场的影响远大于对金融市场的影响,表现为低波动对整体银行业和地产业冲击影响小,而由于外汇市场与短期跨境资本的关联度较高,表现为及时低波动区间对外汇市场的影响也较大。具體看,对外汇市场的影响方面,在低波动区制,短期跨境资本波动一个标准差单位的冲击,外汇市场稳健性指标迅速产生反应,并在第1、2期左右即达到影响最大,随后影响逐步减小并在半年后减小为零。在高波动区制,短期跨境资本波动一个标准差单位的冲击,外汇市场稳健性指标迅速变动,并在第1、2期左右达到最大值,随后迅速减小并有重新增大,表现为在波动区制,外汇市场对短期跨境资本的冲击响应反映波动较大,不确定性强,同时都能在10期左右影响逐渐消失。金融市场稳健性方面,在区制1和区制2的冲击表现差异性较大,短期跨境资本波动冲击在高波动区制下呈现一个正向波动影响,在低波动区制呈现反向影响,但两区制总体都在第3期左右达到冲击的最大影响,随后影响逐步消失。

四、研究结论与启示

短期跨境资本波动是影响我国金融外汇市场稳健性的重要因素,本文通过构建短期跨境资本波动率、影响因素核查指数以及金融市场、外汇市场稳健性指标,运用MS-VAR模型对短期跨境资本与金融外汇市场的冲击影响进行了高、低波动区制的分析,得出以下结论:(1)利差汇差影响是短期跨境资本的主要影响因素并进而传导影响金融外汇市场。金融市场和外汇市场的稳健性与短期跨境资本波动具有较强的相关性,整体看,外汇市场与短期跨境资本波动的相关程度大于金融市场。(2)短期跨境资本波动具有明显的两区制特征,且不同区制具有区间粘性。短期跨境资本波动本身处于低波动的时间为8个月,处于高波动的时间为4个月。短期跨境资本、影响因素以及金融外汇市场整个系统处于低波动区制时间8个月,处于高波动区制10个月。(3)不同区制状态下对外汇市场和金融市场的影响程度不同。在高区制下对外汇市场的影响程度大于金融市场影响,而在低区制下对金融的影响大于外汇市场。(4)短期跨境资本对金融房地产市场的冲击影响具有非对称性和时滞效应。在低区制下,短期跨境资本流动波动增强导致金融房地产市场稳健性风险增强,风险增强速度呈现为“慢—快—慢”的特点;在高区制下,短期跨境资本流动波动增强反而导致金融房地产市场稳健性风险减弱,减弱速度呈现为“由快变慢”的特点。

本文上述分析对跨境资本流动管理具有一定的现实意义。根据短期跨境资本的不同波动幅度以及对金融外汇市场的传导途径、冲击影响,建议按照分级管理思路进行管理,针对不同的风险等级,对冲风险的政策工具也要分别针对外汇市场和金融市场进行管理。短期跨境资本流动的小幅波动对金融市场潜在威胁较大,而波动加剧时风险直接通过外汇市场释放。此外,高区制下影响因素指数与短期跨境资本波动指数走势吻合度较高,需警惕利率汇率向高波动转变带动短期跨境资本走向高波动区制。同时监管部门在对冲金融房地产市场的风险时,要把握适度的评估时机。

参考文献

[1]Reinhart,C, Montiel,P.The Dynamics of Capital Movements to Emerging Economies During the 1990s[N]. MPRA Paper, No7577. 2001.

[2]Capital flow waves: Surges, stops, flight, and retrenchment[J]. Kristin J. Forbes Francis E. Warnock. Journal of International Economics. 2012(2).

[3]陈创练,姚树洁,郑挺国,欧璟华.利率市场化、汇率改制与国际资本流动的关系研究[J].经济研究,2017,52(04):64-77.

[4]陈洋林.国际资本流动对我国金融稳定的影响研究[D].北京:中央财经大学,2014.

[5]戴淑庚,余博.中国短期跨境资本流动波动性及其驱动因素研究——基于资本账户开放的视角[J].广东社会科学, 2018,(04):25-36+253-254.

[6]李治刚,安起雷.国际短期跨境资本流动对我国金融安全的影响及对策[J].经济论坛,2011,(3):3-7.

[7]钱晓霞.金融开放进程下短期跨境资本流动对我国金融稳定的影响[D].杭州:浙江大学,2018.

[8]田拓,马勇.中国的短期跨境资金流动——波动性测度及影响因素分析[J].金融研究,2013,(12):87-99.

[9]王国刚,余维彬.“国际热钱大量流入中国”论评析[J].国际金融研究,2010,(03):41-52.

[10]张明,肖立晟.国际资本流动的驱动因素:新兴市场与发达经济体的比较[J].世界经济,2014,37(08):151-172.

Abstract: In the context of global economic integration, such factors as the evolution and divergence of monetary policies among major international economies, the complexity and uncertainty of exchange rate fluctuations and the volatility of asset prices add up to an increasing frequency and complexity of short-term cross-border capital flows, and the impact on a country's economy and finance is also increasing. Based on the perspective of the stability of the financial foreign exchange market under short-term cross-border capital flows, this paper uses the Markov regime switching (MS-VAR) model on the basis of measuring short-term cross-border capital fluctuations and constructing a composite index of short-term capital fluctuation influencing factors in order to analyse the dynamic relationship, transmission path and the impact of short-term cross-border capital flow volatility,The foreign exchange market and financial market in different ranges of high and low volatility. The results show that short-term cross-border capital fluctuations have the characteristics of high-volatility and low-volatility regional systems. Factors such as interest rate differentials and exchange rate differentials cause short-term cross-border capital fluctuations, which in turn affect financial foreign exchange markets. Different district systems have different degrees of influence on the financial market and the foreign exchange market and have a certain range of stickiness,and the asymmetry and time lag of the impact on the financial market are also more obvious.

Keywords: Short-term cross-border capital; The financial markets; The foreign exchange market

責任编辑、校对:李美婵