时间偏好与货币需求函数稳定性的结构研究

2020-12-23山成英

山成英

摘 要:本文基于时间偏好,对货币需求进行结构划分,将M2划分为即期需求和远期需求,定义真实货币需求和真实货币供给,分析货币需求的影响因素并利用VECM模型构建了相对稳定的货币需求函数。研究发现以M2总量衡量的货币需求函数不稳定,正是因为忽略了货币的时间性,导致忽视了货币需求的结构变化。对M2进行时间性划分后,经济含义更加明确,需求函数的稳定性增强。

关键词:时间偏好;货币需求;稳定性

货币量是数量型货币政策的重要中介目标,需要准确了解社会的货币需求量实现货币的供需平衡,具有稳定货币需求函数的国家应选用货币供给量作为货币政策中介目标以实现经济稳定(Poole1970;Judd和Scadding1982)。在我国经济从高速发展向高质量发展转型期间,货币政策更需要通过控制货币量这个中介目标服务于经济发展。2019年中央经济工作会议指出:“宏观政策要强化逆周期调节,继续实施积极的财政政策和稳健的货币政策,适时预调微调,稳定总需求;稳健的货币政策要松紧适度,保持流动性合理充裕”。但是,学者关于货币需求函数的研究结果并不一致,以M2总量衡量的货币需求函数不稳定对货币政策调控提出了挑战,需要进行深入分析。

本文在已有研究的基础上尝试从时间偏好角度对此问题进行分析,探讨货币需求的内涵及影响因素,为货币政策的实施提供有益借鉴。本文研究发现,若以M2总量衡量货币需求,因为忽略了货币的时间性和货币需求的结构变化,导致混淆货币需求与货币供给,造成货幣需求函数不稳定。本文的创新之处在于基于时间偏好定义了真实货币需求,修正对货币需求的认识误区,从结构划分角度构建了相对稳定的货币需求函数,丰富关于货币需求的研究成果。

一、研究综述

(一)货币需求的理论研究

经典的货币需求理论对货币需求的定义和理解各有不同,如Fisher(1911)的现金交易方程式 MV = PT,从宏观角度提出货币参与交易完成的交易额恒等于物价水平与产出总量之积。Marshall(1923)和Pigou(1917)的现金余额方程Md=KWP,从微观角度提出货币总量一定等于国民所得中按照比例所持有的现金余额。凯恩斯Keynes(1936)提出的流动性偏好理论、Baumol(1952)和Tobin(1956)提出的存货理论模型强调货币作为资产的职能以及收入、利率对货币需求的影响。以Friedman(1956)为首的新货币数量论从财富总额和财富构成等方面考察货币需求,并用恒久收入替代财产。奥地利学派持有不同看法,罗伯逊倡导的可贷资金理论对货币需求的组成进行了分析,认为可贷资金的需求包括投资和窖藏货币两部分,是某期间的投资流量和该期间人们希望保有的货币余额,前者包含了实际的投资因素,后者类似于凯恩斯理论中的货币需求,将实际因素和货币因素进行统一。

传统货币数量论、凯恩斯流动性偏好理论和弗里德曼货币需求理论都将货币需求理解为完成交易之后人们持有的货币数量,忽略了货币需求的时间性。在现实世界中,货币需求的主要部分在交易完成前就形成了,因此货币需求不等同于交易后持有的货币,不能只看持有结果而忽视需求来源。第二,凯恩斯学派和新货币数量论,忽略了货币行为的目的性,即最终目的是用于支出和花费,而非作为资产持有的结果,主要的货币需求是作用于支出的货币,有别于用于持有的货币。第三,流动性偏好方程认为货币总需求是收入和利率的函数,但是将收入理解为现期内实现的收入,弗里德曼货币需求理论则认为收入是恒久收入,将其看成是成长期收入平均值,忽略了货币需求及市场机制的动态性,因为在做出支出决策时,可支配收入的存量是主要影响因素。可贷资金理论,考虑了货币需求的时间性和动态性,是本文分析货币需求的理论基础。

(二)关于货币需求的实证研究

在经典货币需求理论提出货币需求影响因素的基础上,学者主要通过计量模型研究具有合理长期参数值的稳定的货币需求函数,常用的分析方法为协整检验和误差修正模型(S.B.Carpenter和J.Lange(2002)、Laurens和Maino (2007)、张雪峰和吴振信(2009))。但是,越来越多的研究发现传统货币需求函数形式与现实的变化吻合程度越来越低,货币需求函数变得不稳定(Boon和Van Den Noord(2006)、Kugler和Kaufmann(2005)、Carstensen(2004))。为了构建稳定的货币需求函数,有学者采用新的货币加总技术对货币规模进行重新确定,如Divisa货币指数,也有学者对货币需求的影响因素进行了补充,如金融产品创新的影响(Ireland,1995)。我国学者在研究中加入经济转型中的特色因素,易纲(1993)、刘士余(2005)、张文(2008)等从中国的货币化进程角度解释了中国货币需求函数的不稳定,段忠东(2008)、李成武(2010)等从财富效应、交易效应、替代效应等方面分析了房价波动的影响,康继军、傅蕴英、张宗益(2012)采用“从一般到特殊”的动态建模方法估计了1978—2007年间我国的货币需求函数,发现引入适当的制度变量后,仍然可以得到稳定的货币需求函数。李斌和伍戈(2004)从经济结构变化的角度研究了货币需求函数的不稳定原因,重点考虑产业结构变动降低潜在经济增速、金融全球一体化下货币替代增强、通胀与产出关系变动三方面因素对货币需求的影响。

也有研究通过对货币需求的结构研究,对传统货币需求的影响因素提出质疑。Mariam El Hamiani Khatat(2018)通过将货币需求分为基于交易理论和资产组合理论的第一代货币和基于每日预测流通中货币用于银行系统流动性管理的第二代货币,研究了巴西、哈萨克斯坦、摩洛哥和新西兰等国家的货币需求与利率的动态关系,发现传统经济理论中利率与货币需求的关系并不成立,货币需求与GDP增长率同向变动,货币需求的影响因素在长期和短期并不相同。Mohsen Bahmani-Oskooee 和 Hafez Rehman(2013)的研究发现一些国家的M1可以构造稳定的货币需求函数,而其他国家的M2可以构建稳定的货币需求函数。

对于货币需求函数的实证研究,整体延续了总量研究思维,虽然也有学者认识到了货币需求的不同类型,但是其研究仅局限于已有的M1和M2划分,或者对二者进行技术加总形成新的Divisa指数,对货币需求并没有根据其本质特征进行结构划分,本文基于时间性对货币需求进行划分,定义真实货币需求和真实货币供给,从货币需求的结构变化研究函数不稳定的原因。

二、基于时间偏好的货币再认识

(一)经济主体的真实货币需求

1.真实货币需求的定义:时间性考虑

现代通行的货币需求理论把货币需求定义为经济主体(单位、政府、个人)在其财富中愿意以货币形式持有的数量,把货币需求量解释为资产选择的结果。但是,个人持有货币是为了花费,是完成交易活动的需要,对一个国家亦是如此,因此需要从货币的交易行为角度研究整个社会所需要的货币量,而非资产角度。首先,货币作为交换必不可少的媒介和普遍接受的支付手段,主要是满足交易目的,而非在现期交易结清以后作为资产持有。其次,不论货币产生的原因和货币所承担的职能,居民和企业愿意持有货币的重要原因在于当期或未来的交易需求,货币在经济活动中的最终行为体现在完成交易、实现花费的目的,需要从货币行为的角度分析货币需求。

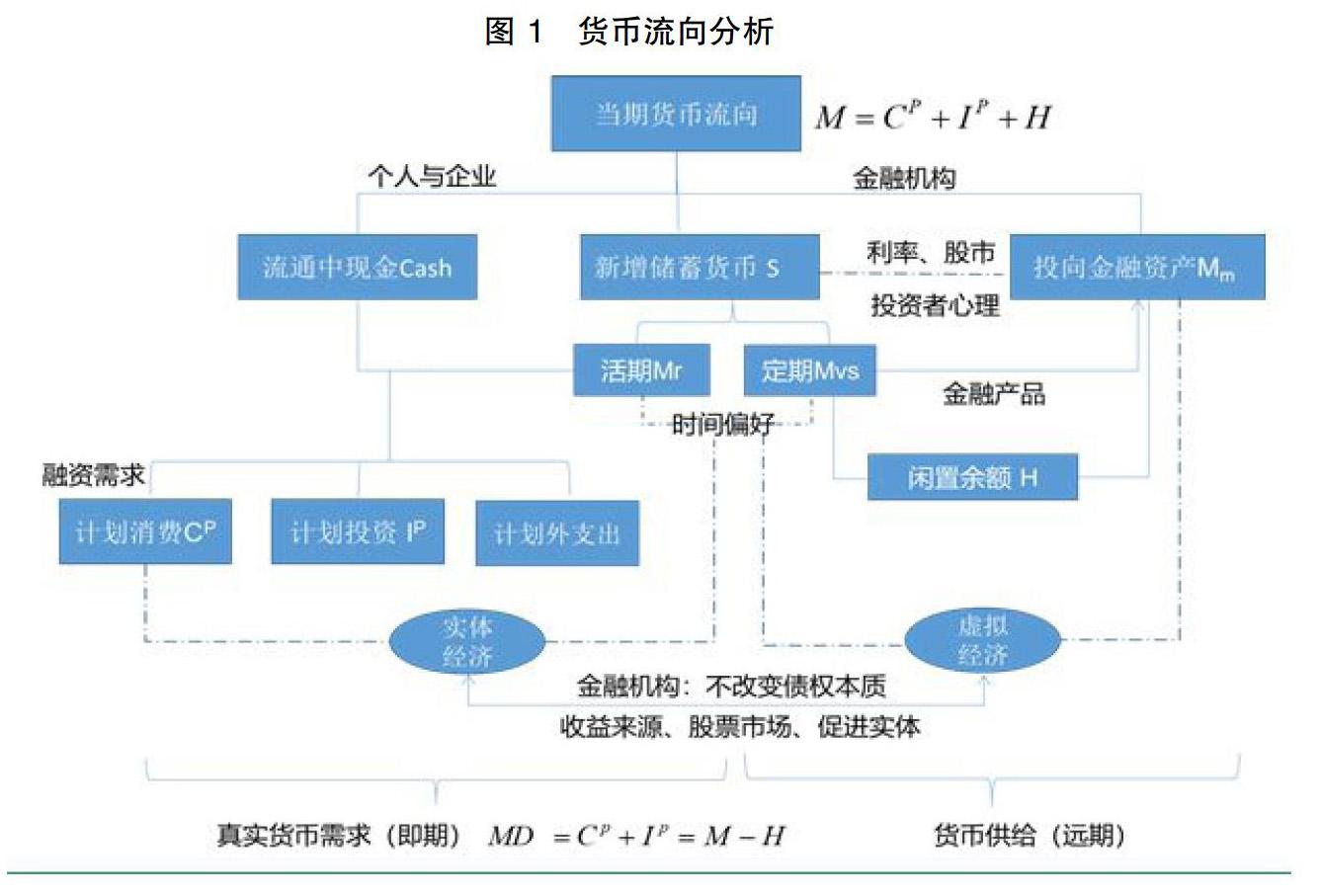

从交易行为的职能来看,对货币需求的定义要强调时间性。货币需求的时间性表现为即期消费需求和远期消费需求对即期而言,它是以当期计划进行的消费和投资为基础,而非已经完成的交易,是流量概念。对于远期消费需求而言,它指当期储蓄货币和投资于金融资产的增量,也是流量概念。如果忽略了前者的时间性,则会忽视货币需求与交易行为的先后顺序,如果忽略后者的时间性,则会混淆货币需求与货币供给,因为远期消费需求表现为当期的闲置资金余额,这是下期货币供给的重要来源,如果不区分货币的时间性,货币需求则变成了货币供给,将二者混为一谈。

本文从交易行为的角度,考虑货币时间性,把真实货币需求定义为市场主体在市场上通过交易支付活动获取自己所需的物品,并且有现实购买力做保障的愿望和要求,这种货币需求是为尚待实施的计划交易提供资金。此定义强调持有货币来源于对商品的事前需求,并且人们在购买商品前必须拥有货币或者能够得到货币,同时考虑了交易的时间性和货币需求的约束条件,为了区别于传统货币需求理论中对货币需求的定义,在本文中将其称为真实货币需求。

2.货币需求的结构分类:时间偏好

以货币的流向为依据,可将货币需求的形式分为现金Cash和闲置余额H。闲置余额进一步可分为流向金融资产的货币Mm和新增储蓄货币S,其中Mm流向虚拟经济。考虑货币需求的时间性,将其作为动态分析对象进行结构性分解,储蓄货币S可以细化为活期储蓄和定期储蓄,其中现金和活期储蓄主要为计划消费CP和计划投资IP做准备,为即期货币需求,也是本文定义的真实货币需求,主要流向实体经济。真实货币需求中,消费性货币需求C并不会促进资产积累,但是投资性的货币需求I会带动生产和资本累积。

当货币进入消费领域时,此时货币是中性的,货币完成了“商品—货币—商品”的流通过程,货币价值量没有发生变化,货币主要发挥了价值尺度、交换媒介、流通手段职能。消费性货币需求主要由个人储蓄满足,融资性需求较低。

当货币流入投资领域时,货币进入生产领域,呈非中性,此时的货币变为资本,可以创造出更多的产出,货币完成了“货币—商品—货币+”的流通过程,通过促进经济发展,提升货币价值量。此时的货币需求由自身储蓄满足一部分外,融资发挥了主要作用,通过金融中介实现闲置资金在经济主体间转移,利润率(即资本边际产出)决定货币能否转化为资本并进入实体经济的某一行业。

新增储蓄,实际是前期收入在满足当期计划消费分配后的剩余部分,分为活期储蓄和定期储蓄,活期储蓄主要满足即期消费投资需求和计划外支出,而定期储蓄满足远期消费,可以理解为远期货币供给,储蓄在定期与活期之间的分配取决于个体的时间偏好和行为特征。

当货币流入金融资产领域时,通过信用和借贷将闲置资金从实体经济周转中游离出来,完成“货币—货币+”的流通过程,这些货币不涉及商品流通。但是,货币流入虚拟经济并不代表着货币脱离实体经济,金融资产与实体经济密切相关,金融资产的收益来源于实体经济。

储蓄货币S是实体经济与虚拟经济的重要纽带,当货币由储蓄货币流入金融资产时,属于实体经济的间接融资,金融机构发挥了重要的中介作用,实现货币购买力转移,但不改变债权的本质。这种转移,在即期取决于投资者的风险偏好及投资心理。跨期来看,市场主体的预期会影响储蓄货币在即期需求和远期需求的配置和流动,如果预期未来产生通货膨胀,则当前计划的消费支出上升,定期储蓄货币Mvs减少,造成下期投资的货币供给不足,进而降低投资计划,远期若有新增货币(如货币扩张),则更容易流入金融资产。

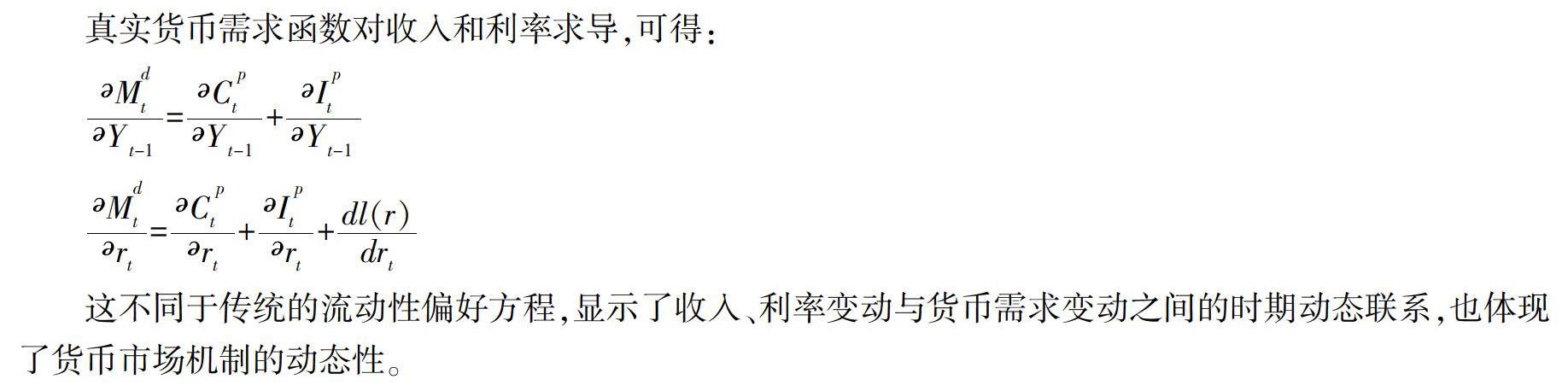

3.真实货币需求的影响因素

这不同于传统的流动性偏好方程,显示了收入、利率变动与货币需求变动之间的时期动态联系,也体现了货币市场机制的动态性。

(二)银行体系的货币供给分析

1.货币供给渠道变化

货币量由基础货币和派生货币共同决定。现有的基础货币包括公众持有的流通中的货币,商业银行及其他存款机构所持的库存现金和在中央银行的存款,后面两部分构成银行的存款准备金(包括法定存款準备金和超额存款准备金),是中央银行创造的储备货币。派生货币作为货币创造的结果,通过两部分发挥作用,一是储蓄货币,受现期利率影响,与微观经济体的行为偏好密切相关;二是储备货币,受中央银行的货币操作影响,是逆周期调节的重要工具。

央行基础货币投放的渠道主要有三种:一是收购外汇;二是公开市场操作中的债券交易;三是再贷款和再贴现。在基础货币基础上,商业银行通过发放贷款、购买外汇、购买债券、办理贴现等渠道不断创造派生存款,扩大社会流通的货币总量。其中发放贷款是主要的信用创造活动,其派生过程可简单归纳为通过将超额准备金用于放贷。

货币供给量受限于银行存款产生的准备金总量,当超额准备金全部转化为法定存款准备金后,银行便不能再进行放贷等货币创造行为。如果要继续扩大社会中的货币流通量,一是通过经济扩大再生产形成资本,提高银行的可贷资金额,此时货币供给是经济发展的自循环过程。当企业通过经济发展创造利润而增加存款时,企业的存款银行负债增加,相应资产端的準备金增加,央行的负债增加,经济体系中的可贷资金增加。二是需要中央银行扩张资产负债表来增加基础货币数量或者调整存款准备金率改变商业银行的准备金量,此时货币供给是自上而下的信用扩张过程,央行的货币政策调控工具发挥作用。

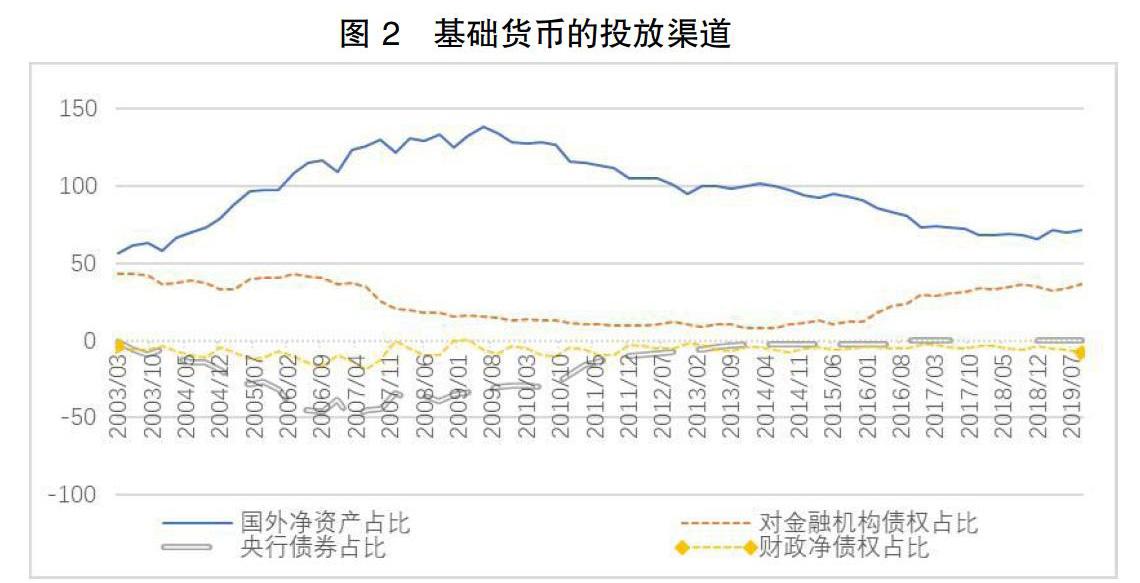

2003年至2019三季度,我国的货币投放结构发生根本性变化(图2),货币投放的主渠道从原来主要依靠央行购买外汇投放人民币,转变为更多地依靠银行贷款或购买债券等方式投放,间接融资在货币总量扩张中发挥重要作用。据测算,2009年二季度,以外汇占款为主的国外资产占基础货币的比例达到历史最高值138.09%,2012年—2013年占比有所波动,2014年之后呈下降态势。对金融机构债权在基础货币的占比于2015年之后明显上升,中央银行通过增加再贴现或再贷款向商业银行注入基础货币,从而增加商业银行的超额准备金来向市场增加货币供给量。

2.真实货币供给的定义:购买力约束

在银行体系外流动的货币主要是现金,而在银行、央行系统流动的货币是库存现金和央行发行出来的记账货币。当央行通过购买外汇、货币黄金、其他国外资产等增加货币供给时,货币投放是将对外需求转化为国内购买力,存在真实购买力转移。当央行通过再贴现、再贷款和存款准备金率的操作增加对商业银行的债权时,虽然也有一定的抵押物要求,但是其价值远远低于债权价值,此时的货币供给缺少储蓄支撑,不存在购买力转移。

当银行利用原有客户暂时闲置资金发放贷款时,创造新存款,并且对派生存款和原有闲置资金记了两笔账,但派生存款与闲置资金事实上是同一笔货币,是原有客户对新客户转移了闲置的购买力。当贷款人通过业务活动创造新的购买力之后,可以偿还贷款并增加银行体系的可贷资金,但当贷款人无法偿还且原有客户要使用这些资金时,银行就需要提供另外的闲置资金,容易引发银行的流动性风险,且损失经济体中现有的资本存量。

可见,贷款渠道的货币派生能够在经济中有效流通,必须要以真实的购买力存量为基础,信用货币派生能够有效循环的关键在于提高资本边际产出。贷款人通过经济活动创造新的价值和收入,形成新的购买力,从而实现不断的借新还旧,理想的状态就是随着资本(真实购买力)的增加而进行信用扩张。

根据货币供给有无支撑,供给渠道可以分为两类:一是以真实购买力转移为基础的货币创造(外汇、储蓄、等价资产抵押等),二是央行货币操作释放流动性或纯粹信用货币创造,此时货币创造可以循环的关键在于提高资本边际产出形成资本累积。本文将有购买力约束的货币供给称为真实货币供给,储蓄是连接真实货币供给和真实货币需求的重要因素,活期储蓄用于即时消费,为真实货币需求,定期储蓄通过购买力转移形成真实货币供给。

三、货币需求函数稳定性研究

(一)理论分析

根据我国的货币供应量层次划分,狭义货币供给量M1=流通中现金+单位活期存款,广义的货币供应量M2=M1+个人储蓄存款+单位定期存款+其他存款,可以将M2近似看做流通中现金、活期储蓄与定期储蓄之和,正是真实货币需求与真实货币供给之和。基于时间性对货币需求进行即期和远期的分类,其中前者是真实货币需求,包括流通中现金和活期储蓄,而后者是真实货币供给,包括个人和单位的定期储蓄。不同时间性下的货币需求与经济变量的关系也有所不同,以利率为例,即期需求与利率负相关,远期需求与利率正相关,如果将利率看成货币的价格,则可以认为真实货币需求与价格负相关,真实货币供给与价格正相关,符合经典的经济学理论。以M2总量衡量的货币需求函数不稳定的一个重要原因在于忽略了货币的时间性,混淆了真实货币需求与远期货币供给。

(二)需求结构变化

货币需求函数不稳定的另一个原因在于真实货币需求与真实货币供给在M2中的占比不稳定,货币需求的结构变化,使得以M2总量衡量的货币需求函数的预测能力变差,因为整体性的M2并没有考虑结构变化。由图3可知,2005年至2014年,真实货币供给Mvs占M2的比例波动上升,2015年之后呈下降态势。真实货币需求Mr占M2的比例呈下降趋势,2011年至2015年间大幅降低,2015年底开始才有所回升。Mr与Mvs的比例也经历较大幅度的波动,整体而言,2015年之前该比例下降,2015年之后呈上升。

(三)函数估计

根据上文论述,本文认为估计货币需求函数需要考虑经济个体的时间偏好和货币需求结构的变化,对不同的货币需求分别构建函数。选取真实货币需求和真实货币供给为被解释变量,选取利率因素、收入因素、股市因素、房地产因素为解释变量,构建模型进行实证分析。选取2005Q1至2019Q3的季度数据,利用Eviews 8软件进行实证分析,数据来源于Wind数据库。

本文的实证分析借鉴前人关于货币需求函数的研究成果,首先利用协整检验考察货币需求与影响因素的长期稳定性,再建立向量误差修正模型(VECM)分析长期的均衡关系对短期货币需求的调控,长期的真实货币需求与供给函数如下:

rMr=f(Rate,GDP)

rMvs=f(Rate,GDP,rStovk,House),f为参数线性函数。

根据对货币需求影响因素的分析可知,真实货币需求rMr只与计划消费和投资有关,因此rMr模型只考虑了利率、收入的影响,远期货币供给rMvs受到其它市场收益率的影响,因此rMvs模型加入了股票市场和房地产市场因素的影响。

首先采用ADF方法检验变量的稳定性,结果(表3)显示变量均为单整I(1)过程,可以进行协整分析。利用该系统对应的VAR模型的信息准则确定滞后阶,大多数准则表明应该选择滞后1阶,即VECM模型无滞后阶,但是检验相应的VECM模型的残差是否存在自相关,LM检验结果显示拒绝“无自相关”的假设,需要增加滞后阶数,最终确定真实货币需求对应模型滞后阶数为1阶,真实货币供给对应模型滞后阶数为2阶。Johansen协整检验假设序列有确定性线性趋势,但协整方程只有截距,最大特征值检验和协整秩迹检验表明两模型均存在1个线性无关的协整向量,变量之间存在长期均衡关系可以建立VECM模型。进一步检验模型的稳定性,结果显示两个VECM模型除了本身假定的1个单位根外,伴随矩阵的所有特征值均落在单位圆之外,模型是稳定的。

这种长期关系验证了本文假设,真实货币需求与利率负相关,真实货币供给与利率正相关,符合货币供求与价格的理论关系。说明以M2总量衡量的货币需求函数不稳定正是因为忽略了货币时间性,导致对货币的认识不到位,没有考虑货币需求的结构变化。货币需求结构在不同国家、不同阶段都有所不同,致使学者关于货币需求函数的研究结论无法形成统一,即有些研究发现货币需求与利率的关系不成立,货币需求函数的影响因素在长期和短期不一致,有些国家M1可以构建稳定货币需求结构,有些国家M2可以构建稳定货币需求函数。而对M1和M2进行技术加总的Divisa货币指数却能构建相对稳定的货币需求函数,正是考虑了货币需求的结构特征,但这种简单加总忽略了货币需求结构的经济含义和动态性。

误差修正模型的估计结果显示,真实货币需求的变化不仅取决于利率和收入因素的影响,还取决于上一期水平对平均水平的偏离,误差修正项显著为负,说明短期内真实货币需求系统存在误差修正机制。真实货币供给系统中,误差修正项并不显著,说明该系统不存在显著的修正机制。这同经济体的实际表现一致,真实货币需求对偏离长期均衡的反应更加敏感,调节力度较大,但是真实货币供给的短期波动偏离长期均衡后,短期内无法通过市场机制进行自发修正,将非均衡状态拉回到均衡状态,这也侧面说明了货币政策调控的重要性,在经济体无法自发修正货币供给时,央行的工具箱将发挥作用。

四、结论与政策建议

本文基于货币的时间性定义了真实货币需求,基于购买力约束定义了真实货币供给,重新认识以M2衡量的货币需求。提出构建货币需求函数需要考虑货币需求的结构特征,不能以M2总量直接进行估计。基于2005Q1至2019Q3季度数据,协整检验实证结果显示真实货币需求与利率负相关,真实货币供给与利率正相关,符合货币供求与价格的理论关系,货币需求的结构划分也解释了以M2总量衡量的货币需求函数不稳定的原因。VECM结果显示,真实货币供给的短期波动偏离长期均衡后,无法通过市场机制进行自发修正,这强调了货币调控政策影响货币供给的必要性。同时,研究发现近几年经济体中定期储蓄的增速为负数,真实货币供给占比在不断下降,意味着商业银行进行信贷扩张的储蓄支撑力度减弱,这将制约货币政策的作用效果。

从本文研究结论看,时间偏好与货币需求结构密切相关,因此央行在实施货币政策调控时,考虑存款人和投资人储蓄决策的时间偏好,使其与时间偏好的变动保持一致性,稳定居民的储蓄、消费和投资行为。货币政策操作要考虑不同因素对货币需求结构的影响,既要有总量思维也要注意微观主体的结构性变化。当前经济体中存款增速持续低于贷款增速,商业银行准备金来源的内生渠道进一步缩小,在实施稳健货币政策和积极财政政策的同时,也要一并出台鼓励和动员社会储蓄的配套政策。

参考文献

[1]Bahmani-Oskooee,Mohsen,Rehman,Hafez.Stability of the money demand function in Asian developing countries[J].Applied Economics,2005,37(7):773-792.

[2]Mariam El Hamiani Khatat.Monetary Policy and Models of Currency Demand[C].IMF Working Paper, 2018: 18-28.

[3]康继军,傅蕴英,张宗益.中国经济转型与货币需求[J].经济学(季刊),2012,(02):99-126.

[4]李斌,伍戈.信用创造、货币供求与经济结构[M].北京:中国金融出版社,2015.

[5]王宇伟.货币的加总方法对货币需求稳定性的影响——来自中国的经验证据[J].金融研究,2009,(03):19-38.

[6]徐长生,马克.“中国货币之谜”:基于货币需求视角的解释[J].经济学家,2015,(08):5-12.

[7]易行健.经济开放条件下的货币需求函数:中国的经验[J].世界经济,2006,(04):49-59.

[8]曾康霖,刘锡良,缭明杨.百年中国金融思想学说史(第一卷)[M].北京:中国金融出版社,2011.

[9]赵文生,刘树林.货币理论重塑:分解與统一分析框架[J].财经研究,2017(09):5-21.

Abstract:This paper divides monetary demand structure based on the time preference. M2 could be divided into sight demand and long-term demand, which are respectively defined as real money demand and real money supply. According to this analysis system, this paper then analyzes the influence factors of money demand and uses VECM model to build a relatively stable currency demand function. The study found that the money demand function measured by M2 is not stable because it ignores the time preference, leading to the structural changes of the currency demand. After dividing M2 into two parts, the economic meaning is more obvious, and the stability of the demand function is enhanced.

Key words: time preference; money demand; stability

责任编辑、校对:高锦