股权集中度对非效率投资影响研究

——基于机构投资者持股的调节作用

2020-12-18冼依婷

冼依婷

(广州商学院,广东 广州 510320)

一、引言

投资作为企业三大财务活动之一,肩负着企业资源配置的责任,很大程度上决定着企业的可持续发展。有效率的投资不仅对内能增加企业的盈利和竞争力,对外还能优化社会资源的配置,有助于宏观资本市场的有效运转。然而,我国目前的市场尚未完善,非效率投资现象普遍,资本市场中的企业大多存在投资过度和投资不足的问题,导致资源错配或者资源浪费,极大地损害各利益相关者的权益。

股权集中度是影响企业投资效率的因素之一,我国上市公司大多具有股权集中度较高的特征。合理的股权集中在一定范围内减少所有者与管理层之间的代理问题,使大股东对管理层的监督机制得到有效发挥。但股权集中度过高又会导致大股东与中小股东之间的代理问题加剧,弱化中小股东的监督效果,导致大股东联合管理层转移企业资源,侵占中小股东的利益,导致企业成本增加与运转失衡,出现非效率投资现象。

我国证监会在2001年号召大力发展机构投资者,2014年又提出壮大机构投资者的口号,机构投资者的发展环境得到很大的提高。关于机构投资者的作用,一种观点是认为机构投资者在公司治理方面会表现积极,运用其专业的眼光以及资金储备帮助公司改善当前非效率投资的处境;另一种观点则认为机构投资者并不会积极参与公司治理,通过“用脚投票”的方式来保证自身的权益,更倾向于短期行为。在我国的资本市场中,机构投资者是否积极运用其股权比例优势对公司治理加以监督改变公司非效率投资现状,学者们结论并不统一。

基于A股上市公司2014-2018年的数据,在研究股权集中度与非效率投资二者关系的基础上,引入机构投资者持股为调节变量,研究机构投资者的加入可否能缓解由股权集中度引发的非效率投资问题,考察在不同产权性质的企业中三者的关系是否存在显著差异。

二、理论分析与假设提出

企业非效率投资分为投资过度与投资不足两类,当企业的资金被投资于净现值小于零的项目时为投资过度;若企业有剩余资源而不将其投资到净现值大于零的项目时,则为投资不足。现有的关于非效率投资影响因素的研究主要分为外部宏观环境和内部治理因素两大类。外部宏观环境主要从法制环境[1]、产品市场竞争[2]、产业政策[3]等方面进行分析;内部治理因素则从内部控制[4]、会计稳健性[5]、产权性质[6]、管理层特征[7]以及信息披露[8]等角度进行研究。股权集中度高影响其内部治理因素,通过引入机构投资者持股作为调节变量,分析是否发挥监督作用,并对非效率投资产生积极影响。

(一)股权集中度对非效率投资的影响

股权集中度较高在资本市场中是普遍的现象,股权集中度较高会对两类代理问题产生不同的影响。第一类代理问题,所有权与经营权分离后股东与管理层利益不一致所导致的。当股权集中度较高时,股东监督管理层的动机更高,能在一定范围内缓解第一类代理问题,由第一类代理问题带来的非效率投资。Hovakimian(2003)[9]认为,股权集中可缓解管理层的非效率投资行为,股东的监督能降低管理层谋私的动机。当股权集中度较高时,第二类代理问题便会加剧。第二类代理问题是大股东和中小股东之间的利益冲突产生的。大股东有很强的动机和能力利用手中的控股股权进行关联交易、资金占用等行为,对中小股东的利益进行掠夺,导致企业资金紧张,引起非效率投资。Johnson等(2000)[10]提出“掏空”的概念运用在大股东与中小股东的代理问题上,大股东为自身利益,在进行投资活动时可能会选择自身利益大而公司整体利益小的项目,这种行为会对中小股东的利益造成侵害,出现非效率投资现象。杨兴全和曾义(2011)[11]的研究发现,股权集中度越大,大股东的控制力量越大,所有权和经营权分离度就越小,管理层成为大股东的代理人,为大股东的意向服务,管理层面临的来自控制权的压力在一定程度上会减小,可能未尽勤勉义务,致使非投资效率加剧。

基于以上分析,提出假设1以及假设1的两个子假设:

假设1:在其他条件不变的情况下,股权集中度与非效率投资正相关。

假设1a:在其他条件不变的情况下,股权集中度与过度投资水平正相关。

假设1b:在其他条件不变的情况下,股权集中度与投资不足水平正相关。

(二)机构投资者持股对股权集中度与非效率投资关系的影响

关于机构投资者持股的作用有不同的观点,分为积极股东论与消极股东论。积极股东论认为,随着机构投资者持股比例的上升,与中小股东相比,机构投资者不会发生“搭便车”行为,也转变了以往的“用脚投票”的投资方法,开始有动机对企业的日常投资活动进行监督,运用其专业能力以及管理能力来改善企业非效率投资问题。宋常(2010)[12]的研究发现机构投资者持股能显著抑制过度投资和投资不足两种非效率投资现象。如果机构投资者是“积极股东”,则会充分利用自身的管理能力优势和股权优势参与上市公司的治理,使其监督效果得以充分发挥,抑制股权集中度高引起的非效率投资现象。

消极股东论则认为,由于监督成本的存在,机构投资者对企业的监督力度不大,通常监督所获得的收益不能弥补其因监督发生的成本,机构投资者持股对非效率投资的抑制作用有限。郭磊和王震(2012)[13]认为机构投资者持股的监督作用并不能得到有效发挥。刘昌国(2006)[14]的研究则发现机构投资者持股甚至会使过度投资水平更严重。机构投资者频繁的交易行为导致其没有动力和充足的时间对企业管理层进行监督,不能缓解企业的非效率投资现状。一旦企业的业绩水平不能达到机构投资者的要求时,机构投资者便会对企业的股权进行抛售处理,避免自身利益受损。因为两类委托代理问题的存在,机构投资者所代表的中小股东权力很可能由于不能与大股东抗衡而直接放弃参与公司治理,进而转向依赖大股东的决策与监督。机构投资者对大股东的这种顺从导致其监管企业的作用得不到发挥,对企业非效率投资的改善程度不大。基于消极股东论的分析,机构投资者持股并不能抑制股权集中度高引起的非效率投资现象。

因此,提出相反的两个假设及其子假设:

假设2:机构投资者持股能够抑制股权集中度高引起的非效率投资。

假设2a:机构投资者持股能够抑制股权集中度高引起的投资过度。

假设2b:机构投资者持股能够抑制股权集中度高引起的投资不足。

假设3:机构投资者持股不能抑制股权集中度高引起的非效率投资。

假设3a:机构投资者持股不能抑制股权集中度高引起的投资过度。

假设3b:机构投资者持股不能抑制股权集中度高引起的投资不足。

三、研究设计

(一)样本选择与数据来源

研究选取2014—2018年我国A股上市公司为研究样本,并对数据进行如下处理:剔除金融行业上市公司;剔除ST、*ST上市公司;剔除主要变量缺失的公司。所有数据均来源于国泰安CSMAR数据库以及Wind数据库。为消除极端值对回归估计可能造成的影响,对连续变量进行了上下1%的缩尾处理。采用stata15.1进行实证分析。

(二)主要变量定义

非效率投资采用Richardson(2006)的投资期望模型来衡量非效率投资。以该模型的残差绝对值作为非效率投资INV的代理变量。当残差值小于0时,代表企业投资不足(Under_INV),该值越小则企业投资不足越严重。当残差值大于0时,则代表企业存在投资过度(Over_INV),该值越大说明企业投资过度越严重。Richardson(2006)[15]的模型如下:

Invi,t= β0+ β1Growthi,t-1+ β2Cashi,t-1+ β3Sizei,t-1+ β4Agei,t-1+ β5Epsi,t-1+ β6Levi,t-1+ β7Invi,t-1+ ∑Ind + ∑Year + εi,t

Inv表示新增投资,等于总投资额减维持性投资得到的差额与年初总资产额的比值。Growth表示企业成长性,用主营业务收入增长率衡量;Cash表示现金持有量,是现金和现金等价物之和与期末平均资产的比值;Size表示企业规模,用期末平均总资产的对数来衡量;Age表示企业已上市的年数;Lev表示资产负债率;Eps表示每股收益。另外还控制了行业变量(Ind)和年度变量(Year)。

采用2014—2018年我国A股上市公司的数据对上述模型进行回归,得到的残差绝对值为非效率投资INV的代理变量。股权集中度则采用公司前10位大股东持股比例之和作为股权集中度的代理变量。

机构投资者持股采用机构投资者持股数之和占年末流通股数的百分比来衡量。机构投资者持股数之和为年末证券投资基金、社保基金、券商、QFII、保险公司以及信托公司的持股数之和。

控制变量定义如表1所示。

表1 变量定义表

(三)模型设计

为对假设进行验证,本文构建如下回归模型:

INV= β0+ β1Shrcr4 + ΣCONTROLS + ΣYear + ΣInd + ε

(1)

INV= β0+ β1Shrcr4 + β2Tins + β3Shrcr4*Tins + ΣCONTROLS + ΣYear + ΣInd + ε

(2)

四、实证检验

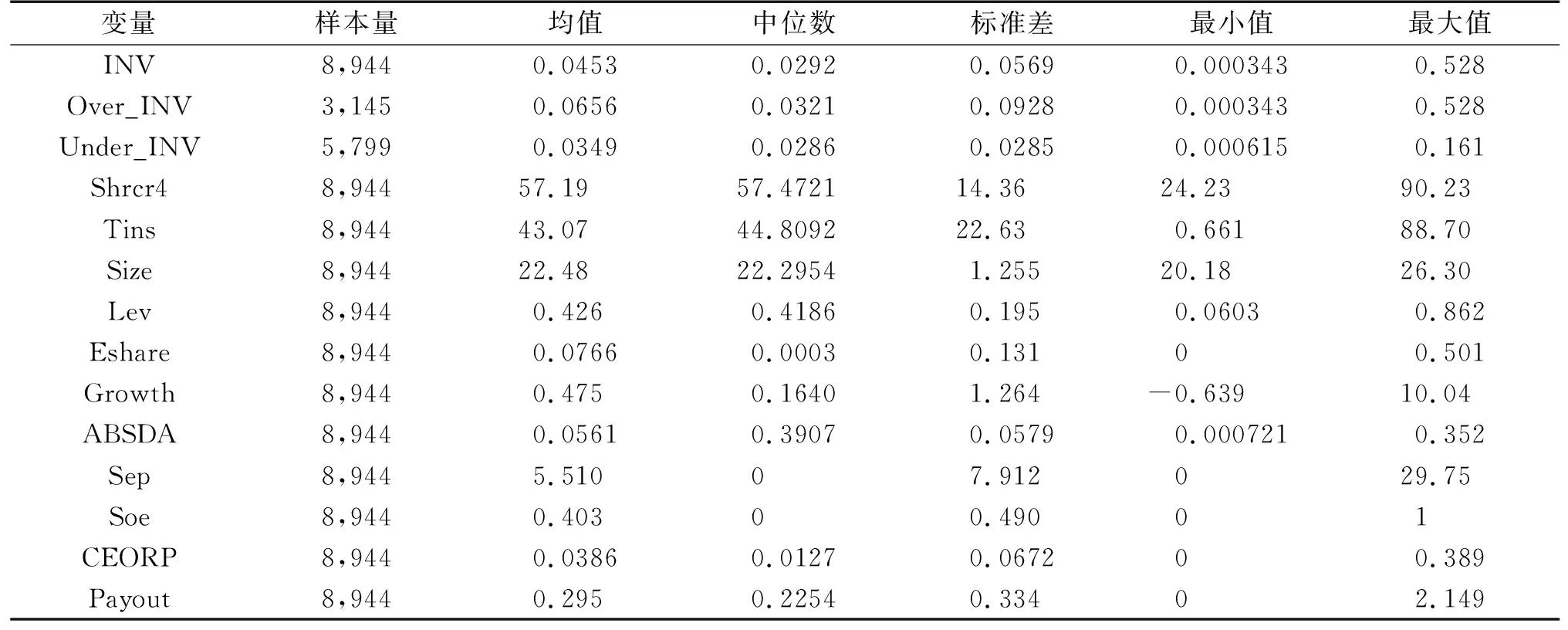

(一)描述性统计结果

表2报告了描述性统计的结果。非效率投资INV的均值和中位数分别为0.0453和0.0292,标准差为0.0569,表明各公司之间的非效率投资差异较大;过度投资Over_INV最大值为0.528,标准差为0.0928,表明有些企业投资过度现象十分严重且各企业间的投资过度差异也较大;投资不足Under_INV的样本量为5799,表明当前资本市场中投资不足现象比投资过度现象普遍,投资不足Under_INV的标准差为0.0285,说明各个企业之间投资不足的差异相对不大。股权集中度Shrcr4的中位数和标准差分别为57.4721和14.36,显示不同企业的股权集中度差距较大,但股权集中度高的企业占大多数。机构投资者持股Tins中位数和标准差分别为44.8092和22.63,表明不同企业的机构投资者持股差异较大,但从总体上看机构投资者持股比例并不低。

表2 描述性统计结果

(二)多元回归分析

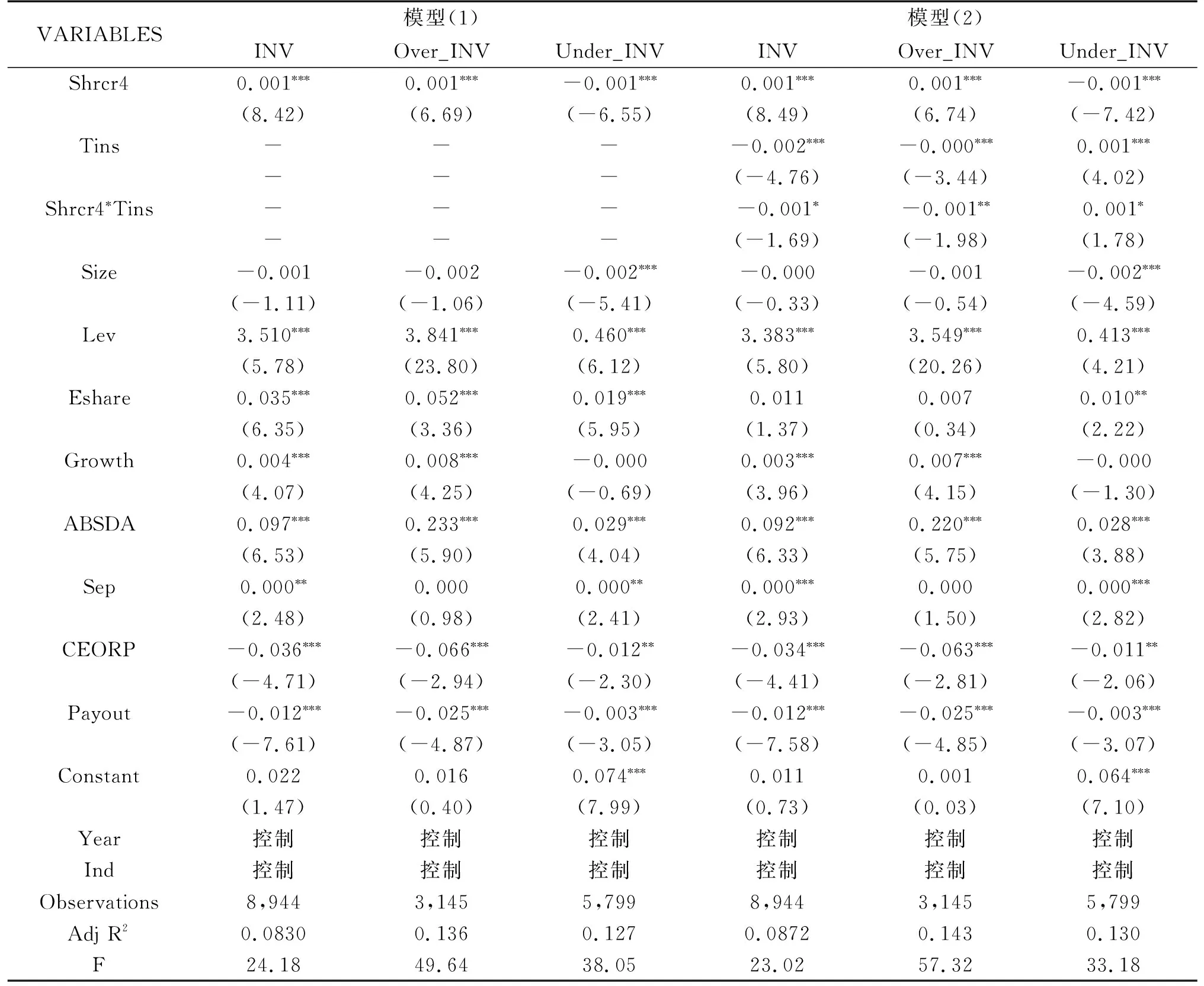

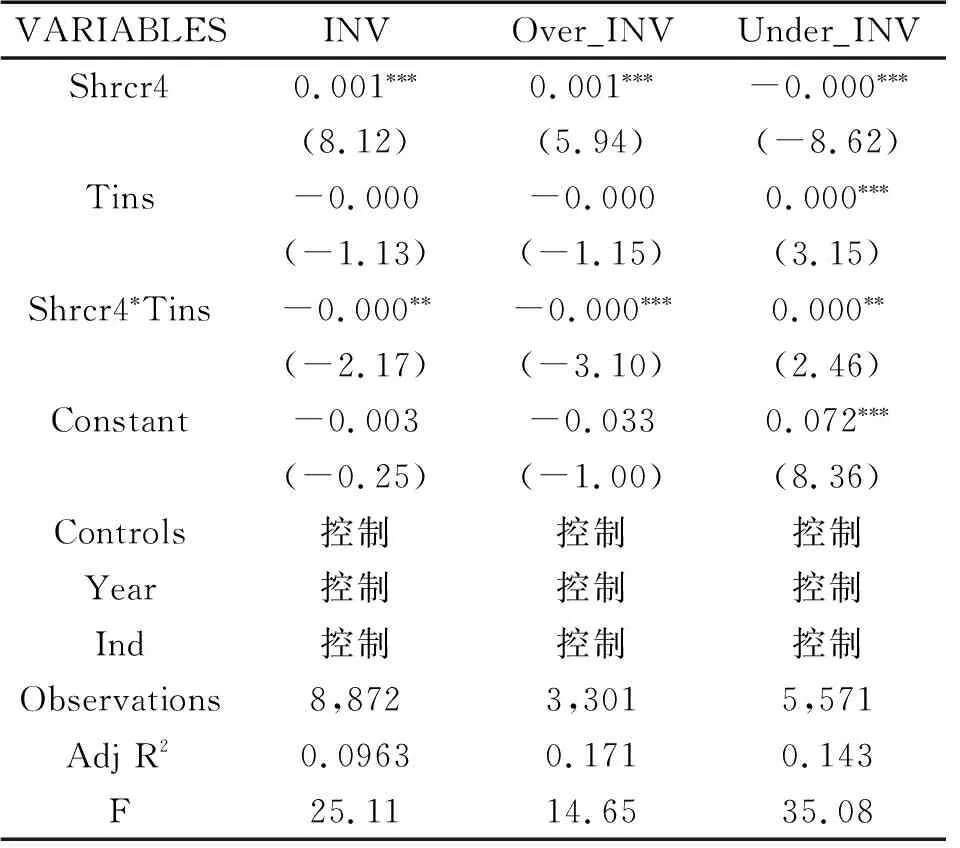

对模型(1)进行回归来验证假设1,回归结果如表3所示。在模型(1)的回归分析中,股权集中度Shrcr4与非效率投资INV之间的回归系数为0.001,且在1%的水平上显著,表明股权集中度越高,企业非投资效率水平越高,即企业股权集中度与非效率投资成正比,假设1得到验证。同时,股权集中度Shrcr4分别与投资过度Over_INV、投资不足Under_INV在1%的水平上显著,表明股权集中度的上升会加剧投资过度与投资不足,假设1a和假设1b得到验证。

对模型(2)进行回归来验证假设2和假设3,回归结果如表3所示。在全样本的回归中,股权集中度与机构投资者持股的交叉项Shrcr4*Tins回归系数为-0.002,在10%水平上显著为负,表明机构投资者持股能在一定程度上抑制股权集中度Shrcr4与非效率投资INV之间的正相关关系,假设2得到验证。在过度投资Over_INV样本中,交叉项Shrcr4*Tins在5%的水平上显著为负,即机构投资者持股能抑制股权集中度高导致的投资过度;在投资不足Under_INV样本中,交叉项Shrcr4*Tins在10%的水平上显著为正,说明机构投资者持股比例越大,投资不足的Under_INV值越大,即投资不足程度越小。这一结果证实了研究的假设2a和假设2b。

表3 股权集中度、机构投资者持股与非效率投资的回归结果

五、进一步分析

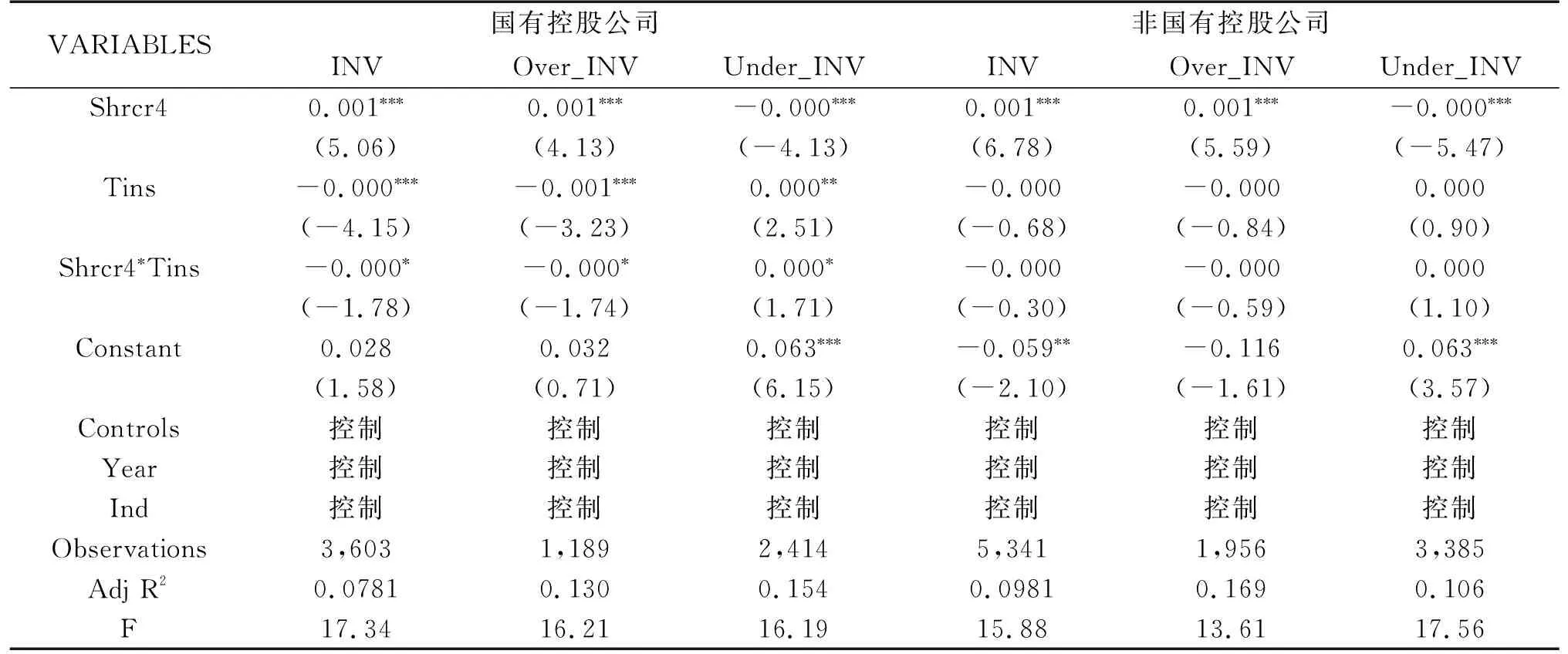

分析验证了假设1、假设2以及各自的子假设,得知机构投资者持股会对股权集中度高导致的非效率投资产生抑制作用。但是机构投资者持股对公司的治理作用可能会因为产权性质不同而产生不同的结果。薄仙慧和吴联生(2009)[17]的研究表明,机构投资者能对公司治理产生积极作用,但这种积极作用在国有企业中会受到限制。孙光国(2015)[18]的研究发现机构投资者的治理作用在非国有上市公司中更为显著。文献中关于机构投资者在不同产权性质企业中的治理作用还有另外一种与之相反的观点。杜晓荣与冀玛丽(2017)[19]认为机构投资者的治理效应在国有企业中比非国有企业更显著。代昀昊(2018)[20]的研究表明,机构投资者的监督作用在国有企业中比在民营企业中更为明显。为验证机构投资者持股的治理作用在不同产权性质企业中的发挥效果是否相同,对样本企业根据国有控股公司和非国有控股公司分组进行回归。

对模型(2)的回归结果如表4所示。在国有控股公司的样本中,股权集中度与机构投资者持股的交叉项Shrcr4*Tins在INV、Over_INV、Under_INV三个回归中均至少在10%水平上显著,表明机构投资者持股能在一定程度上抑制股权集中度与非效率投资INV之间的正相关关系,对投资过度与投资不足均有显著的抑制作用。而在非国有控股公司中,三个回归模型的股权集中度与机构投资者持股的交叉项Shrcr4*Tins均不在10%的水平上显著,说明机构投资者的治理作用在非国有控股公司的表现不显著。

表4 分组回归的股权集中度、机构投资者持股与非效率投资回归结果

可能由于当上市公司为国有控股时,通常会造成实际股东缺位的现象,国家或各级政府作为众多国企的实际控制人,通常会无暇对企业进行实质上的监督,国企的经营者在缺乏监督的情况下,具备巨大的谋私的动机以及权力,便会导致非效率投资。当机构投资者进驻之后,作为企业的实质股东可以代国家或各级政府对管理层进行监督,改善非效率投资的处境。而在非国有控股公司中,由股权集中度高所导致的非效率投资机构投资者持股并不能缓解。可能的原因是所有权与经营权已经合为一体,管理层是为大股东们负责,机构投资者持股的比例并不能与大股东们抗衡,机构投资者持股对非效率投资的抑制作用不显著。

六、稳健性检验

(一)稳健性检验1——改变股权集中度的代理变量

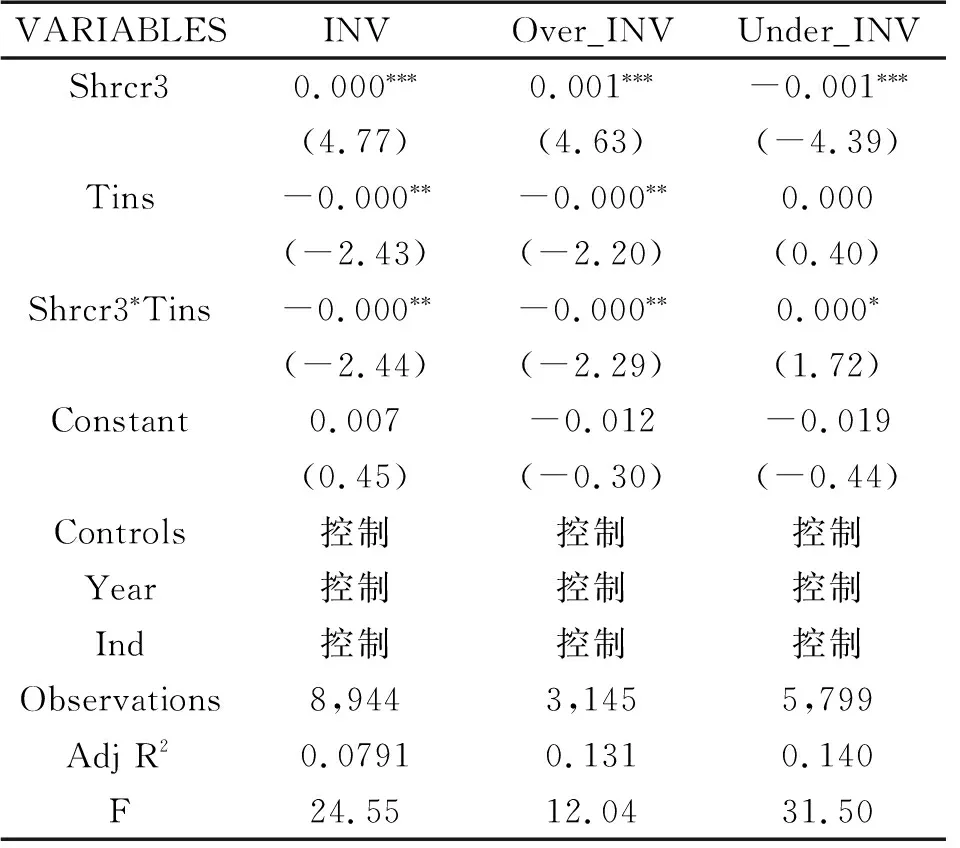

改变股权集中度的代理变量,使用前5大股东的持股比例和(Shrcr3)作为企业股权集中度的代理变量对假设2、假设2a、假设2b进行稳健性检验。检验结果如表5所示。交互项Shrcr3*Tins在稳健性检验模型中依然显著,表明与前面的结论一致,机构投资者持股能抑制股权集中度对非效率投资的正向影响,缓解投资过度以及投资不足的问题。假设2、假设2a、假设2b是稳健的。

表5 稳健性检验1——改变股权集中度的代理变量

(二)稳健性检验2——倾向得分匹配

由于机构投资者持股不一定是随机分配的结果,可能会存在样本自选择问题,即并非因为机构投资者的加入使得企业非效率投资现象减少,而是因企业的投资效率较高,机构投资者更倾向于选择这种企业。为了尽可能地控制这种自选择问题,本文采用倾向得分匹配(PSM)的半径匹配来减缓机构投资者持股存在的自选择问题,即限制处理组(Treated)与对照组(Controls)配对个体的倾向得分之间的绝对距离不超过半径0.05。按照机构投资者持股比例是否大于年度样本中位数来

进行分组,大于等于年度样本中位数的为处理组(Treated),小于年度样本中位数的为对照组(Controls)。

匹配结果如表6所示。样本匹配前及采用半径匹配法匹配后的平均处理效应(ATT)值分别为-0.0041和-0.0129,T值分别为-3.40和-1.98,且分别在1%和5%的水平下显著异于零。可知即使控制了可观察和不可观察的因素对组间差异的影响,处理组(Treated)的非效率投资水平也仍然比对照组(Controls)低,因此,机构投资者持股与非效率投资之间不存在严重自选择问题。用匹配后的样本进行模型(2)的回归,结果如表7所示,发现结果与前述一致,说明本文的结论是稳健的,机构投资者持股能抑制股权集中度对非效率投资的正向影响。

表6 稳健性检验2——倾向得分匹配

表7 PSM后样本多元回归结果

七、结论

首先,研究分析了企业股权集中度与非效率投资之间的关系;其次,通过引入机构投资者持股作为调节变量,建立实证模型,检验机构投资者持股在股权集中度与非效率投资之间的调节关系。研究结果表明,股权集中度与非效率投资之间呈显著正相关关系,即企业的股权集中度高会导致企业的非效率投资,包括投资过度与投资不足;机构投资者持股能显著抑制股权集中度与非效率投资之间的正相关关系,减小了企业的投资过度和投资不足。

进一步研究发现,机构投资者的抑制作用在不同产权性质的企业会有不同的发挥效果,在国有控股公司中,机构投资者持股能显著抑制股权集中度对非效率投资的正向影响,但这种影响在非国有控股公司中不显著。